23/04/2025

En el complejo mundo de las finanzas personales y empresariales, comprender los diferentes tipos de intereses es crucial para mantener una buena salud financiera. Uno de los conceptos que a menudo genera confusión y preocupación es el de los intereses moratorios, especialmente cuando se asocian a instrumentos como un pagaré. Estos cargos adicionales, que surgen por el retraso en el cumplimiento de una obligación de pago, pueden incrementar significativamente el monto de una deuda si no se gestionan adecuadamente. Este artículo tiene como objetivo desglosar todo lo que necesitas saber sobre los intereses moratorios en el contexto de un pagaré: qué son, cómo se diferencian de otros tipos de intereses, la fórmula para su cálculo, ejemplos prácticos y, lo más importante, estrategias para evitarlos.

- ¿Qué son los Intereses Moratorios en un Pagaré?

- Diferencias Clave: Intereses Ordinarios vs. Intereses Moratorios

- Intereses Moratorios vs. Interés Simple

- Fórmula de Intereses Moratorios

- Ejemplo Práctico de Cálculo de Intereses Moratorios

- La Máxima Tasa de Interés Moratorio en México

- ¿Quién Avala y Regula la Máxima Tasa de Interés Moratorio en México?

- 10 Consejos para Afrontar las Deudas y Evitar el Interés Moratorio

- Preguntas Frecuentes sobre Intereses Moratorios

- Conclusión

¿Qué son los Intereses Moratorios en un Pagaré?

Los intereses moratorios son una penalización económica que se aplica cuando una persona o entidad no cumple con sus obligaciones de pago en la fecha acordada. Son un cargo adicional que busca compensar al acreedor por el retraso y el riesgo asociado al incumplimiento de la deuda. En el caso de un pagaré, que es un documento legal que formaliza una promesa de pago, el establecimiento de intereses moratorios es una cláusula común que protege al beneficiario del pagaré ante un retraso por parte del deudor.

Cuando se firma un pagaré, se establecen las condiciones de pago, incluyendo la fecha de vencimiento. Si el deudor no liquida el monto adeudado en la fecha pactada, entra en un estado de 'mora'. Es en este punto donde el acreedor tiene el derecho de aplicar los intereses moratorios. Estos intereses se calculan sobre el saldo pendiente y se acumulan desde el día siguiente a la fecha de vencimiento hasta que la deuda sea saldada en su totalidad. Su objetivo principal es incentivar al deudor a cumplir con sus compromisos financieros en tiempo y forma, y al mismo tiempo, resarcir al acreedor por el perjuicio económico y administrativo que el retraso le ocasiona.

Diferencias Clave: Intereses Ordinarios vs. Intereses Moratorios

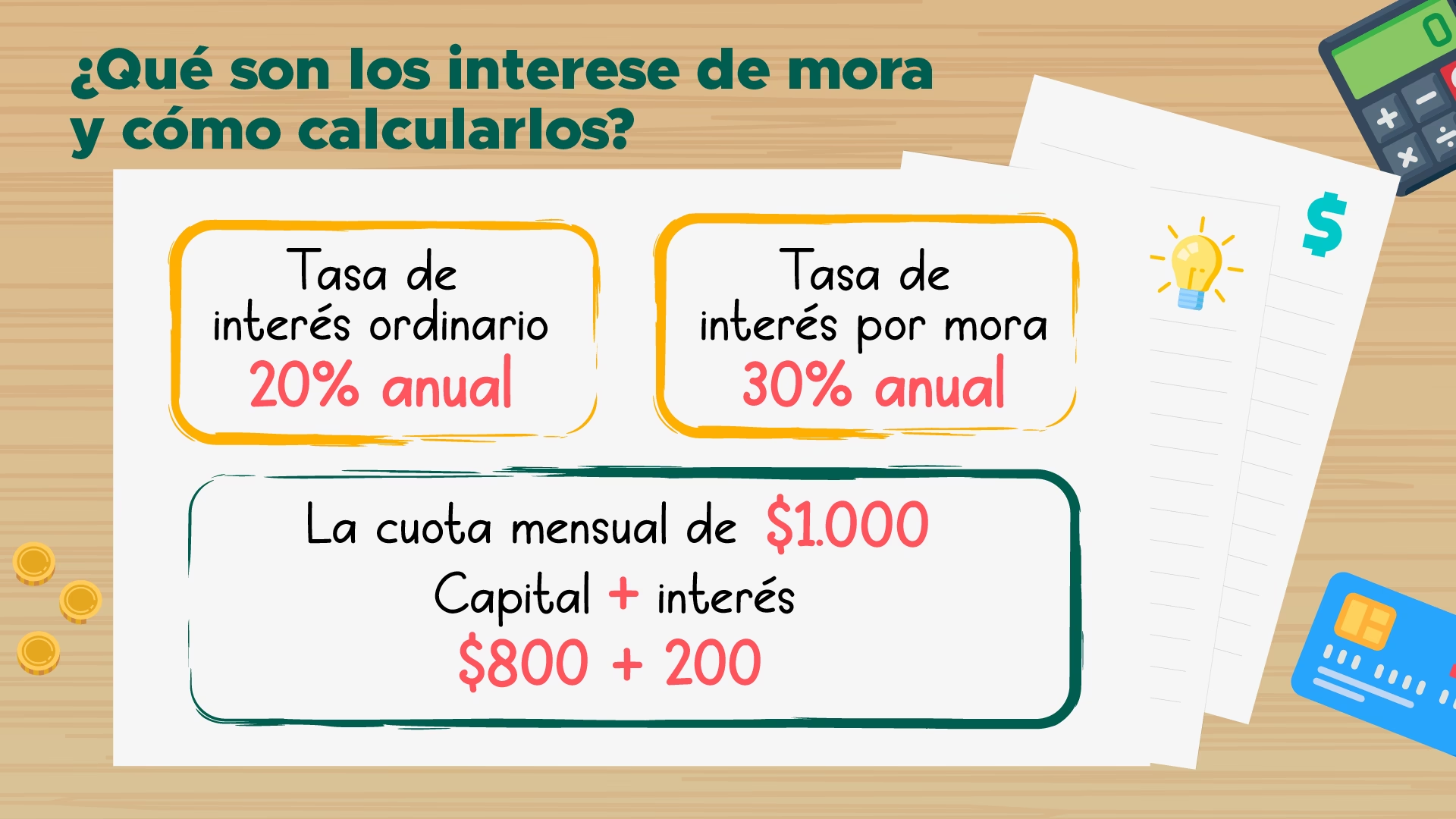

Es fundamental distinguir entre los intereses ordinarios y los intereses moratorios, ya que ambos cumplen funciones diferentes y se aplican en circunstancias distintas dentro de un acuerdo financiero. Aunque ambos son costos asociados a la deuda, su naturaleza y propósito varían significativamente.

Intereses Ordinarios

Los intereses ordinarios son aquellos que se pactan desde el inicio de la operación o préstamo. Son el costo normal del dinero que se paga por el uso de un capital ajeno durante un periodo determinado. Se calculan sobre el monto principal de la deuda y se devengan de forma regular, generalmente en cada cuota o periodo de pago. Su tasa de interés se establece en el contrato original y es parte integral de las condiciones acordadas. Por ejemplo, cuando solicitas un préstamo hipotecario o personal, la tasa de interés que se te cobra mensualmente sobre el capital es el interés ordinario.

Intereses Moratorios

Por otro lado, los intereses moratorios son intereses adicionales que se activan únicamente cuando hay un retraso en el pago de una obligación. No son parte del costo original del préstamo, sino una penalización por el incumplimiento del acuerdo. Su objetivo es compensar al acreedor por el perjuicio causado por el retraso y desincentivar futuras demoras. La tasa de interés moratorio suele ser más alta que la ordinaria, y se aplica sobre el monto vencido, no sobre el capital total del préstamo. Se acumulan día a día o mes a mes hasta que la deuda en mora es liquidada.

Tabla Comparativa: Intereses Ordinarios vs. Intereses Moratorios

| Característica | Intereses Ordinarios | Intereses Moratorios |

|---|---|---|

| Momento de Aplicación | Desde el inicio del contrato | Solo en caso de retraso en el pago |

| Propósito | Costo por el uso del dinero | Penalización por incumplimiento y compensación por retraso |

| Base de Cálculo | Monto principal del préstamo/deuda | Monto vencido o saldo en mora |

| Tasa de Interés | Generalmente menor, pactada inicialmente | Generalmente mayor, pactada como penalización |

| Naturaleza | Parte integral del costo del préstamo | Cargos adicionales por mora |

| Incentivo | Ninguno, es el costo inherente | Incentivar el pago puntual |

Intereses Moratorios vs. Interés Simple

Otra distinción importante es la que existe entre los intereses moratorios y el interés simple. Aunque ambos involucran el cálculo de intereses, su base y aplicación son fundamentalmente diferentes.

Interés Simple

El interés simple es un método de cálculo de interés donde este se aplica únicamente sobre el monto principal original de un préstamo o inversión. No se acumula sobre los intereses generados previamente ni se suma al capital inicial con el tiempo para generar más intereses (lo que sí ocurre con el interés compuesto). Su cálculo es directo y se basa en una tasa de interés fija aplicada durante un periodo específico. Por ejemplo, si inviertes $1,000 a una tasa de interés simple del 5% anual, cada año ganarás $50 de interés, y ese interés no se sumará al capital para el cálculo del siguiente año.

Intereses Moratorios

Como ya hemos explicado, los intereses moratorios son una penalización por el retraso en el pago de una deuda. Aunque su cálculo puede parecerse al de un interés simple en el sentido de que se aplica sobre un monto (el saldo vencido) por un periodo (los días de retraso), su propósito y origen son distintos. No son un costo por el uso del dinero en condiciones normales, sino una multa por el incumplimiento.

Tabla Comparativa: Intereses Moratorios vs. Interés Simple

| Característica | Intereses Moratorios | Interés Simple |

|---|---|---|

| Propósito Principal | Penalización por retraso en pago | Costo del dinero o ganancia por inversión |

| Contexto | Deudas vencidas (préstamos, pagarés) | Préstamos, inversiones, cuentas de ahorro |

| Base de Cálculo | Saldo adeudado en mora | Monto principal inicial |

| Tasa | Generalmente alta, fijada como penalización | Fija, acordada para el uso del capital |

| Acumulación | Se acumulan sobre el monto en mora hasta su pago | No se acumulan al capital para generar más interés |

Fórmula de Intereses Moratorios

La forma más común de calcular los intereses moratorios se basa en una fórmula que considera el monto adeudado, la tasa de interés moratorio y el número de días de retraso. Es importante recordar que las leyes y regulaciones pueden variar según el país o la jurisdicción, por lo que siempre es recomendable verificar las normativas locales o los términos específicos de tu contrato.

La fórmula general para calcular los intereses moratorios es la siguiente:

Intereses moratorios = (Monto adeudado) x (Tasa de interés moratorio diaria) x (Número de días de retraso)

O, de forma más detallada si la tasa es anual:

Intereses moratorios = (Monto adeudado) x (Tasa de interés moratorio anual / Días del año) x (Número de días de retraso)

Donde:

- Monto adeudado: Es la cantidad de dinero que se encuentra en mora, es decir, el saldo vencido o pendiente de pago en el pagaré.

- Tasa de interés moratorio: Es el porcentaje establecido que se aplica como penalización por el retraso. Esta tasa suele ser anual y debe estar estipulada claramente en el contrato del pagaré o regirse por la legislación vigente.

- Número de días de retraso: Es la cantidad de días que han transcurrido desde la fecha de vencimiento original del pagaré hasta la fecha en que se realiza el pago efectivo de la deuda.

- Días del año: Generalmente se utilizan 365 días (año natural) o 360 días (año comercial), dependiendo de las prácticas financieras o las estipulaciones legales del contrato. La elección de 360 o 365 días puede tener un impacto menor pero es relevante para la precisión del cálculo.

Es crucial que esta tasa de interés moratorio esté claramente definida en el documento del pagaré o en el contrato de deuda. Si no se especifica, se aplicará la tasa legal establecida por las autoridades correspondientes.

Ejemplo Práctico de Cálculo de Intereses Moratorios

Para ilustrar cómo se aplica la fórmula, consideremos el siguiente ejemplo:

Supongamos que tienes un pagaré con un saldo vencido de $10,000. La tasa de interés moratorio anual estipulada en el pagaré es del 10%. La fecha de vencimiento del pagaré fue el 1 de mayo de 2023, y hoy es 7 de junio de 2023. Esto significa que han transcurrido 37 días de retraso (30 días de mayo + 7 días de junio).

Paso 1: Calcular la Tasa de Interés Diaria

Primero, necesitamos convertir la tasa de interés anual a una tasa diaria. Para ello, dividimos la tasa de interés anual entre el número de días del año (consideraremos 365 días para este ejemplo).

Tasa de interés diaria = Tasa de interés anual / 365

Tasa de interés diaria = 10% / 365 = 0.10 / 365

Tasa de interés diaria = 0.0002739726 (aproximadamente, como decimal)

O expresado en porcentaje: 0.02739726%

Paso 2: Calcular los Intereses Moratorios

Ahora, aplicamos la fórmula multiplicando el monto adeudado por la tasa de interés diaria y el número de días de mora.

Intereses moratorios = Saldo pendiente x Tasa de interés diaria x Días de mora

Intereses moratorios = $10,000 x 0.0002739726 x 37

Intereses moratorios = $101.36986...

Por lo tanto, los intereses moratorios acumulados hasta la fecha actual serían de aproximadamente $101.37.

Es importante destacar que el ejemplo original provisto con la información inicial contenía un error en el cálculo final ($10,018.18). La corrección mostrada aquí refleja el resultado exacto de la aplicación de la fórmula con los datos proporcionados. Pequeños errores en el cálculo pueden llevar a grandes diferencias en el monto final, por lo que la precisión es clave.

La Máxima Tasa de Interés Moratorio en México

Para proteger a los deudores de tasas excesivas y abusivas, muchos países establecen límites legales a las tasas de interés moratorio. En México, esta regulación es fundamental y se encuentra principalmente en la Ley de Instituciones de Crédito y la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, entre otras normativas aplicables.

Actualmente, la máxima tasa de interés moratorio en México se ha establecido en un límite del 2.5% mensual sobre el monto adeudado. Esto significa que, si bien las instituciones financieras o acreedores tienen derecho a cobrar intereses por el retraso, no pueden superar este porcentaje mensual sobre el saldo vencido de la deuda. Esta medida busca un equilibrio entre la compensación al acreedor y la protección al deudor, evitando situaciones de usura que podrían agravar la situación financiera de las personas.

Es importante señalar que este 2.5% mensual es el máximo permitido por ley. Esto no impide que las instituciones financieras puedan aplicar tasas inferiores, si así lo deciden o si las condiciones del contrato lo especifican. Además, la tasa puede variar en función de la naturaleza de la deuda (por ejemplo, deudas fiscales tienen regulaciones específicas) y del tipo de contrato o producto financiero. Por ello, siempre es crucial revisar los términos y condiciones específicos de cualquier pagaré o contrato de crédito antes de firmar.

¿Quién Avala y Regula la Máxima Tasa de Interés Moratorio en México?

En México, el encargado de la fijación y regulación de las tasas de interés, incluyendo las tasas máximas de interés moratorio, es el Banco de México (Banxico). Banxico, como banco central del país, tiene entre sus funciones principales velar por la estabilidad del poder adquisitivo de la moneda y el sano desarrollo del sistema financiero. Esto incluye la emisión de regulaciones y directrices que buscan asegurar la transparencia y equidad en las operaciones crediticias.

La intervención del Banco de México, junto con otras autoridades como la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), garantiza que las prácticas de cobro de intereses se mantengan dentro de límites razonables y justos. Estas entidades buscan proteger a los usuarios de posibles abusos y fomentar un entorno financiero más equitativo.

Para los deudores, conocer estos límites y las entidades reguladoras es una herramienta de protección invaluable. Si en algún momento sientes que se te están cobrando intereses moratorios por encima de lo permitido, puedes acudir a CONDUSEF para recibir asesoría y presentar una queja si aplica. La transparencia en los contratos y el conocimiento de los derechos del deudor son esenciales para evitar sorpresas desagradables y gestionar las finanzas de manera responsable.

10 Consejos para Afrontar las Deudas y Evitar el Interés Moratorio

Afrontar las deudas y, más importante aún, evitar la acumulación de intereses moratorios es clave para mantener una buena salud financiera. Con una planificación adecuada y disciplina, es posible controlar tus obligaciones y evitar costos adicionales. Aquí te ofrecemos 10 consejos prácticos:

- Evalúa tu Situación Financiera: El primer paso es tener una imagen clara de tus finanzas. Haz una lista de todas tus deudas, incluyendo el monto total adeudado, las tasas de interés (ordinarias y moratorias si aplican), las fechas de vencimiento y los saldos pendientes. Comprender la magnitud te permitirá crear un plan realista.

- Prioriza tus Deudas: No todas las deudas son iguales. Enfócate en aquellas con las tasas de interés más altas (especialmente las que ya generan moratorios) o las que tienen plazos de vencimiento más próximos. Pagar estas primero puede ahorrarte una cantidad significativa de dinero a largo plazo.

- Crea un Presupuesto Detallado: Elabora un presupuesto mensual que refleje con precisión tus ingresos y gastos. Identifica dónde puedes recortar gastos innecesarios y asigna esos fondos adicionales al pago de tus deudas. Un presupuesto bien estructurado es tu mapa para la estabilidad financiera.

- Negocia con tus Acreedores: Si te encuentras en una situación difícil y prevees un incumplimiento, no esperes a que la deuda se acumule. Comunícate proactivamente con tus acreedores. Muchos están dispuestos a negociar planes de pago, reestructuraciones o incluso quitas de intereses para recuperar el capital.

- Busca Opciones de Refinanciamiento: Considera consolidar varias deudas en un solo préstamo con una tasa de interés más baja. Esto puede simplificar tus pagos y reducir el costo total de tus deudas, especialmente si logras una tasa menor a la de tus deudas actuales.

- Evita Adquirir Nuevas Deudas: Durante el proceso de pago de tus deudas existentes, es crucial no generar nuevas obligaciones. Sé consciente de tus gastos, evita compras impulsivas y distingue entre necesidades y deseos. Cada nueva deuda te aleja de tu objetivo de libertad financiera.

- Establece Pagos Automáticos: Configura recordatorios o pagos automáticos para tus deudas. Esto asegura que no olvides ninguna fecha de vencimiento y, por lo tanto, evitas la aplicación de intereses moratorios. Es una forma sencilla pero efectiva de mantener tu historial crediticio impecable.

- Ahorra para un Fondo de Emergencia: Un fondo de emergencia es tu colchón financiero. Tener ahorros para cubrir gastos inesperados (reparaciones, emergencias médicas, pérdida de empleo) te evitará tener que recurrir a préstamos o tarjetas de crédito, lo que podría empeorar tu situación de deuda.

- Busca Asesoramiento Financiero Profesional: Si sientes que tus deudas te abruman o no sabes por dónde empezar, considera buscar la ayuda de un asesor financiero o una agencia de consejería de crédito. Ellos pueden ofrecerte un plan personalizado y herramientas para gestionar tus deudas de manera efectiva.

- Mantén una Mentalidad Positiva y Enfocada: El camino para salir de las deudas puede ser largo y estresante. Mantener una actitud positiva, celebrar cada pequeño logro y recordar tu objetivo final te ayudará a mantener la motivación necesaria para superar los desafíos y alcanzar tu salud financiera.

Cada situación financiera es única, por lo que es importante adaptar estos consejos a tu realidad personal. La clave está en la proactividad, la planificación y la disciplina para evitar que los intereses moratorios se conviertan en una carga insostenible.

Preguntas Frecuentes sobre Intereses Moratorios

¿Los intereses moratorios son legales?

Sí, los intereses moratorios son completamente legales y son una cláusula estándar en la mayoría de los contratos de crédito y documentos como los pagarés. Su legalidad se basa en la necesidad de compensar al acreedor por el perjuicio que le causa el incumplimiento de un pago a tiempo y de incentivar la puntualidad del deudor. Sin embargo, su aplicación y tasa están sujetas a límites legales establecidos por las autoridades para evitar abusos.

¿Puedo negociar los intereses moratorios si ya estoy en mora?

En muchos casos, sí. Aunque los acreedores tienen derecho a cobrar intereses moratorios, si te acercas a ellos de manera proactiva y explicas tu situación, es posible que estén dispuestos a negociar. Pueden ofrecerte planes de pago, reestructuraciones de deuda, o incluso la condonación de una parte de los intereses moratorios si demuestras voluntad de pago y un plan realista para saldar la deuda principal. La negociación es una herramienta útil antes de que la deuda se vuelva impagable o se inicie un proceso legal.

¿Se pueden cobrar intereses moratorios sobre intereses ordinarios?

Generalmente, los intereses moratorios se calculan sobre el capital principal que está en mora o el saldo vencido del pago. En muchas jurisdicciones, el cobro de intereses sobre intereses (anatocismo) está restringido o prohibido, especialmente en el ámbito de los préstamos al consumo, para proteger al deudor de una acumulación excesiva de la deuda. Es crucial revisar la legislación local y los términos específicos de tu contrato para entender cómo se aplican en tu caso.

¿Qué sucede si no pago los intereses moratorios?

Si no pagas los intereses moratorios junto con el capital y los intereses ordinarios, la deuda seguirá creciendo. El acreedor puede iniciar acciones de cobranza, que van desde llamadas y cartas, hasta el reporte a burós de crédito (afectando tu historial), y finalmente, acciones legales para recuperar el monto adeudado. En el caso de un pagaré, este es un título ejecutivo, lo que facilita al acreedor el inicio de un juicio para exigir el pago forzoso de la deuda.

¿Cómo puedo saber la tasa de interés moratorio de mi pagaré?

La tasa de interés moratorio debe estar claramente estipulada en el documento del pagaré o en el contrato de crédito asociado a él. Es una de las cláusulas esenciales que debes revisar antes de firmar cualquier compromiso financiero. Si no se especifica, se aplicará la tasa de interés moratorio legal establecida por la legislación de tu país o estado.

Conclusión

Comprender los intereses moratorios es más que un simple ejercicio de cálculo; es una pieza fundamental para la gestión efectiva de tu salud financiera. Estos cargos, aunque son una penalización por el incumplimiento, pueden convertirse en una carga insostenible si no se abordan con prontitud y conocimiento. Al conocer qué son, cómo se calculan y, lo que es más importante, cómo evitar caer en mora, te empoderas para tomar decisiones financieras más inteligentes.

La prevención es siempre la mejor estrategia: establecer un presupuesto realista, priorizar tus deudas, y mantener una comunicación abierta con tus acreedores son pasos cruciales para mantener tus finanzas en orden. Recuerda que un pagaré es un compromiso serio, y el conocimiento de sus implicaciones, incluidas las de los intereses moratorios, te permitirá navegar el panorama financiero con mayor confianza y seguridad.

Si quieres conocer otros artículos parecidos a Cómo Calcular Intereses Moratorios en un Pagaré puedes visitar la categoría Finanzas.