21/04/2025

La pregunta sobre cuánto interés cobra una tarjeta Visa es una de las más comunes y, a la vez, una de las que genera más confusión entre los usuarios. Es fundamental entender que Visa, como marca, no es quien directamente te cobra intereses. Visa es una red de procesamiento de pagos global que facilita las transacciones entre el titular de la tarjeta, el comercio y el banco emisor. Los intereses, las tarifas y las condiciones de tu tarjeta de crédito son establecidos por la institución financiera (el banco o cooperativa de crédito) que emitió tu tarjeta Visa. Por lo tanto, el interés que pagas dependerá de una variedad de factores específicos de tu tarjeta y de tu comportamiento de pago.

Comprender estos factores es clave para gestionar tus finanzas de manera efectiva y evitar costos innecesarios. En este artículo, desglosaremos todo lo que necesitas saber sobre los intereses de las tarjetas Visa, desde cómo se calculan hasta las estrategias para minimizarlos.

- El Rol de Visa y el Banco Emisor

- Factores Clave que Determinan el Interés de tu Tarjeta Visa

- ¿Cómo se Calcula el Interés?

- Cómo Encontrar la Tasa de Interés de tu Tarjeta Visa

- Estrategias para Minimizar los Intereses Pagados

- Tabla Comparativa de APRs Típicas (Ejemplo Ilustrativo)

- Preguntas Frecuentes sobre Intereses de Tarjetas Visa

- ¿Visa cobra intereses directamente?

- ¿Qué es la Tasa de Interés Anual (APR)?

- ¿Cómo puedo reducir los intereses que pago en mi tarjeta Visa?

- ¿El interés es el mismo para todas las transacciones en mi tarjeta Visa?

- ¿Qué pasa si pago el saldo completo de mi tarjeta Visa cada mes?

- ¿Puedo negociar mi tasa de interés con el banco?

El Rol de Visa y el Banco Emisor

Para disipar cualquier duda, es crucial recalcar que Visa es una red de pagos. Imagina una autopista por la que viajan los datos de tus transacciones. Cuando deslizas, insertas o tocas tu tarjeta Visa para pagar, esta red se encarga de que tu banco se comunique con el banco del comercio para aprobar la compra. Visa gana dinero a través de las tarifas que cobra a los bancos por usar su red, no directamente de los intereses que tú pagas. Es tu banco emisor (por ejemplo, Banco Santander, BBVA, Citibanamex, etc.) quien establece la Tasa de Interés Anual (APR) y todas las demás condiciones de tu cuenta.

Factores Clave que Determinan el Interés de tu Tarjeta Visa

El interés que pagarás por el uso de tu tarjeta Visa está influenciado por múltiples variables. Conocerlas te permitirá tomar decisiones financieras más informadas:

1. Tu Historial Crediticio

Este es, quizás, el factor más influyente. Las personas con un excelente historial crediticio, es decir, con un buen puntaje de crédito y un historial de pagos responsables, suelen calificar para las tasas de interés más bajas. Esto se debe a que son percibidas como prestatarios de bajo riesgo. Por el contrario, si tu historial crediticio es limitado o tienes un historial de pagos atrasados o impagos, es probable que se te ofrezca una tarjeta con una APR más alta para compensar el riesgo percibido por el banco.

2. El Tipo de Tarjeta Visa

No todas las tarjetas Visa son iguales. Existen diferentes categorías diseñadas para distintos perfiles de consumo y necesidades financieras. Por ejemplo:

- Tarjetas de Recompensas: Suelen tener APRs más altas a cambio de ofrecer puntos, millas o cashback.

- Tarjetas de Bajo Interés: Diseñadas específicamente para personas que planean llevar un saldo de un mes a otro, ofrecen APRs competitivas.

- Tarjetas de Transferencia de Saldo: A menudo incluyen un período de gracia inicial con 0% APR para transferencias de deuda.

- Tarjetas Aseguradas: Para quienes buscan construir o reconstruir su crédito, requieren un depósito de seguridad y pueden tener APRs más elevadas.

3. La Tasa de Interés Anual (APR)

La APR es la tasa de interés que se te cobra anualmente por el saldo pendiente de tu tarjeta. Es el costo de pedir dinero prestado y se expresa como un porcentaje. Es fundamental entender que la APR puede ser variable (ajustada según un índice como la tasa preferencial) o fija. La mayoría de las tarjetas de crédito tienen APRs variables.

4. Tipo de Transacción

No todas las transacciones se tratan igual en términos de interés. Generalmente, las tarjetas de crédito aplican diferentes APRs para:

- Compras: Es la APR estándar para las compras que realizas.

- Avances de Efectivo: Los avances de efectivo suelen tener una APR significativamente más alta que las compras, y el interés comienza a acumularse inmediatamente, sin período de gracia.

- Transferencias de Saldo: Pueden tener una APR promocional baja (a menudo 0%) por un tiempo limitado, pero una vez que termina ese período, la tasa puede subir considerablemente.

5. El Período de Gracia

La mayoría de las tarjetas de crédito ofrecen un período de gracia, que es el tiempo entre la fecha de cierre de tu estado de cuenta y la fecha de vencimiento del pago. Si pagas el saldo total de tus compras antes de la fecha de vencimiento, no se te cobrarán intereses sobre esas compras. Sin embargo, si no pagas el saldo completo, perderás el período de gracia y los intereses comenzarán a acumularse sobre el saldo restante desde la fecha de la transacción.

6. Tasas Promocionales

Algunas tarjetas ofrecen tasas de interés introductorias del 0% APR por un período determinado (por ejemplo, 6, 12 o incluso 18 meses) para compras o transferencias de saldo. Es crucial estar atento a la fecha de finalización de estas promociones, ya que una vez que terminan, la APR regular (que suele ser mucho más alta) se aplicará a cualquier saldo restante.

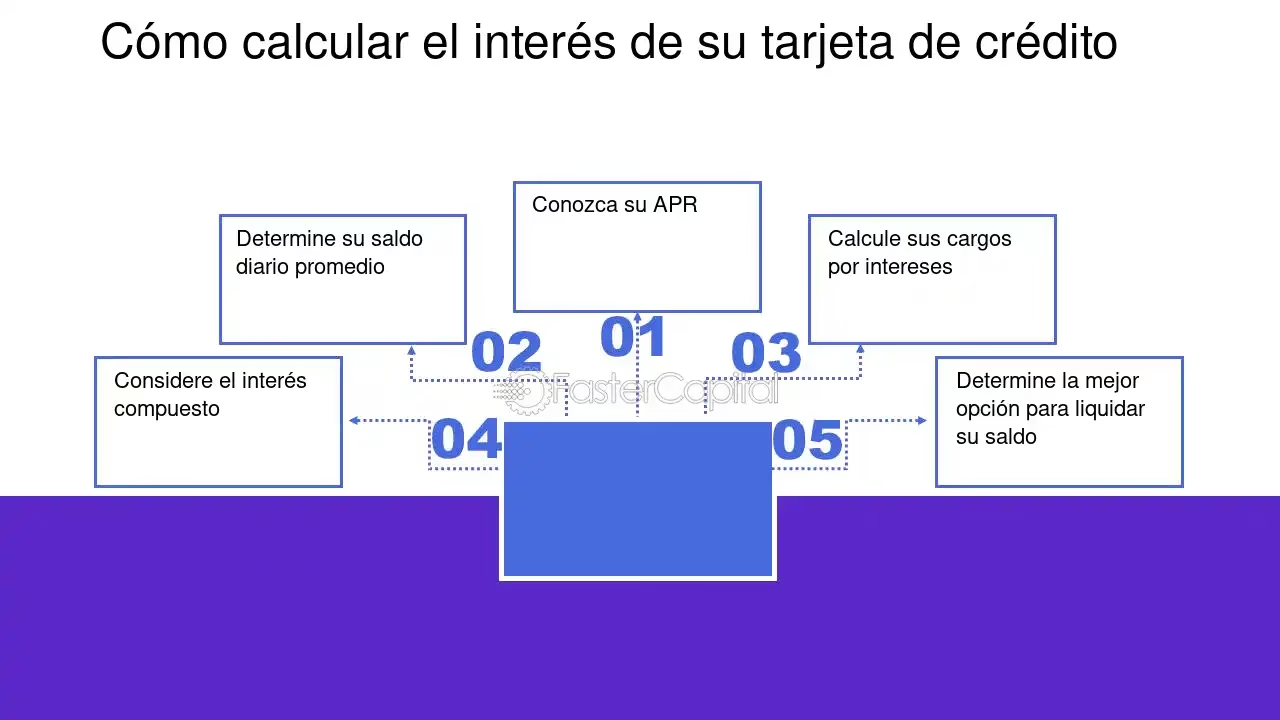

¿Cómo se Calcula el Interés?

El interés de tu tarjeta de crédito se calcula generalmente utilizando el saldo promedio diario. Aquí te explicamos cómo funciona de forma simplificada:

- Se suma el saldo al final de cada día del ciclo de facturación.

- Se divide esa suma por el número de días del ciclo de facturación para obtener el saldo promedio diario.

- Este saldo promedio diario se multiplica por la tasa de interés diaria (APR anual dividida por 365).

- El resultado se multiplica por el número de días del ciclo de facturación para obtener el interés total a pagar.

Ejemplo Simplificado:

Si tu APR es del 24% anual, tu tasa de interés diaria sería 0.24 / 365 = 0.0006575.

Si tu saldo promedio diario es de $1,000 en un ciclo de 30 días, el interés sería: $1,000 * 0.0006575 * 30 = $19.73.

Cómo Encontrar la Tasa de Interés de tu Tarjeta Visa

La información sobre la APR de tu tarjeta Visa está disponible en varios lugares:

- Acuerdo del Titular de la Tarjeta: Este documento legal que recibiste al abrir la cuenta detalla todas las tasas y tarifas.

- Estado de Cuenta Mensual: Tu estado de cuenta siempre listará tu APR para compras, avances de efectivo y transferencias de saldo.

- Banca en Línea o Aplicación Móvil: La mayoría de los bancos permiten ver los detalles de tu cuenta, incluida la APR, a través de sus plataformas digitales.

- Servicio al Cliente: Puedes llamar al número de atención al cliente que aparece en el reverso de tu tarjeta para consultar tu APR.

Estrategias para Minimizar los Intereses Pagados

Afortunadamente, existen varias maneras de reducir la cantidad de intereses que pagas en tu tarjeta Visa:

- Paga el Saldo Completo Cada Mes: Esta es la estrategia más efectiva. Si pagas el saldo total de tus compras antes de la fecha de vencimiento, no se te cobrará ningún interés (gracias al período de gracia).

- Paga Más del Mínimo: Si no puedes pagar el saldo completo, pagar más que el pago mínimo requerido reducirá tu saldo principal más rápidamente, lo que a su vez disminuirá el interés acumulado.

- Evita los Avances de Efectivo: Como se mencionó, los avances de efectivo tienen APRs más altas y no tienen período de gracia, lo que los convierte en una forma muy costosa de obtener dinero.

- Considera una Transferencia de Saldo: Si tienes una deuda significativa con una APR alta, una tarjeta con una oferta de transferencia de saldo al 0% APR puede darte tiempo para pagar la deuda sin acumular intereses adicionales. Asegúrate de entender las tarifas de transferencia de saldo y el período promocional.

- Mejora tu Historial Crediticio: A largo plazo, un buen historial crediticio te permitirá acceder a tarjetas con APRs más bajas.

- Negocia con tu Banco: Si tienes un buen historial de pagos y eres un cliente leal, puedes intentar llamar a tu banco y negociar una APR más baja. No siempre funciona, pero vale la pena intentarlo.

Tabla Comparativa de APRs Típicas (Ejemplo Ilustrativo)

Es importante recordar que estas son tasas ilustrativas y las APR reales varían ampliamente según el emisor, tu crédito y las condiciones del mercado.

| Tipo de Tarjeta/Perfil | APR Típica (Rango Anual) | Notas |

|---|---|---|

| Excelente Crédito | 14% - 20% | Acceso a las mejores ofertas y beneficios. |

| Buen Crédito | 18% - 25% | Tasas estándar para la mayoría de los consumidores. |

| Crédito Promedio/Regular | 22% - 29% | Tasas más altas debido a mayor riesgo. |

| Tarjetas Aseguradas/Mal Crédito | 25% - 36% o más | Tasas muy altas, a menudo para reconstruir crédito. |

| Avances de Efectivo | 25% - 36% o más | Intereses comienzan de inmediato, sin período de gracia. |

Preguntas Frecuentes sobre Intereses de Tarjetas Visa

¿Visa cobra intereses directamente?

No, Visa no cobra intereses directamente. Visa es una red de procesamiento de pagos. Los intereses son cobrados por el banco o institución financiera que emitió tu tarjeta Visa, según las condiciones de tu contrato.

¿Qué es la Tasa de Interés Anual (APR)?

La APR (Annual Percentage Rate) es el costo anual de pedir dinero prestado, expresado como un porcentaje del saldo pendiente. Incluye el interés y otras tarifas anuales, aunque en las tarjetas de crédito se refiere principalmente al interés.

¿Cómo puedo reducir los intereses que pago en mi tarjeta Visa?

La forma más efectiva es pagar el saldo completo cada mes. Si no es posible, paga más del mínimo requerido, evita los avances de efectivo y considera opciones como transferencias de saldo con 0% APR si tienes deudas grandes.

¿El interés es el mismo para todas las transacciones en mi tarjeta Visa?

No necesariamente. Generalmente, hay una APR para compras, otra para avances de efectivo (que suele ser más alta) y otra para transferencias de saldo (que puede ser promocional y luego subir).

¿Qué pasa si pago el saldo completo de mi tarjeta Visa cada mes?

Si pagas el saldo total de tus compras a tiempo cada mes, no se te cobrará ningún interés sobre esas compras, gracias al período de gracia de la tarjeta.

¿Puedo negociar mi tasa de interés con el banco?

Sí, es posible. Si tienes un buen historial de pagos y eres un cliente valioso, puedes llamar a tu banco y solicitar una APR más baja. No hay garantía de éxito, pero muchos bancos están dispuestos a negociar para retener a buenos clientes.

En resumen, la cantidad de interés que cobra una tarjeta Visa no es una cifra fija definida por Visa, sino que depende de una compleja interacción entre tu perfil crediticio, el tipo de tarjeta que posees, las políticas de tu banco emisor y tus hábitos de pago. Al entender estos factores y aplicar estrategias financieras inteligentes, puedes minimizar significativamente el costo de usar tu tarjeta de crédito y mantener tus finanzas personales bajo control. La clave está en la información y en la gestión responsable.

Si quieres conocer otros artículos parecidos a ¿Cuánto Cobra de Interés una Tarjeta Visa? puedes visitar la categoría Finanzas.