04/01/2022

En el vasto universo de las finanzas personales y empresariales, existen conceptos fundamentales que, una vez comprendidos, nos permiten tomar decisiones más informadas y estratégicas sobre nuestro dinero. Uno de estos pilares son las imposiciones, un término que, aunque pueda sonar técnico, es sorprendentemente relevante para cualquiera que busque ahorrar, invertir o planificar su futuro económico. Las imposiciones se refieren a una serie de pagos periódicos, también conocidos como rentas, que se realizan con el objetivo de acumular un determinado capital a lo largo del tiempo. Entender cómo funcionan y, en particular, diferenciar entre las imposiciones vencidas y las adelantadas, es crucial para optimizar el rendimiento de nuestros ahorros y comprender mejor los productos financieros que contratamos.

Desde un plan de ahorro para la jubilación hasta el pago de una hipoteca, las imposiciones están presentes en innumerables facetas de nuestra vida financiera. La clave de su estudio radica en el momento en que se efectúa cada pago periódico, un detalle que, aunque parezca menor, tiene un impacto significativo en el valor final del capital acumulado o en el costo total de una deuda. Acompáñenos en este recorrido para desentrañar los misterios de las imposiciones y equiparse con el conocimiento necesario para navegar el mundo financiero con mayor confianza.

- ¿Qué Son Exactamente las Imposiciones en Matemáticas Financieras?

- Imposiciones Vencidas: El Estándar de los Pagos al Final del Período

- Imposiciones Adelantadas: Cuando el Pago se Anticipa

- Comparativa Detallada: Imposiciones Vencidas vs. Adelantadas

- Cálculo del Capital Final y la Tasa de Interés: El Rol de las Calculadoras

- Aplicaciones Prácticas y Escenarios de Uso Cotidiano

- Preguntas Frecuentes sobre Imposiciones Financieras

- ¿Cuál es la principal diferencia entre imposiciones vencidas y adelantadas?

- ¿Por qué es importante conocer estos conceptos?

- ¿Cuándo debo usar una calculadora financiera para esto?

- ¿La fórmula de Baily es exacta?

- ¿Las imposiciones solo se aplican a ahorros?

- ¿Qué otros términos son similares a 'imposición'?

¿Qué Son Exactamente las Imposiciones en Matemáticas Financieras?

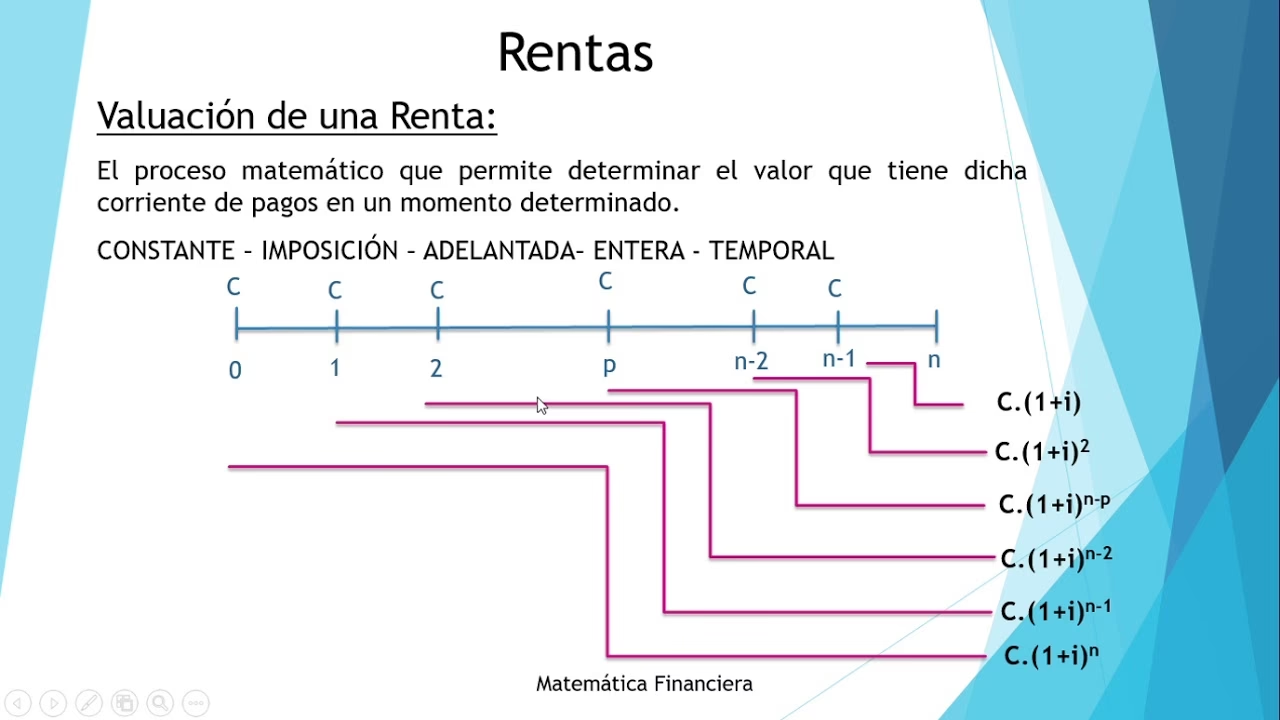

En el ámbito de las matemáticas financieras, una imposición es una secuencia de pagos o depósitos iguales que se realizan a intervalos regulares, con el propósito de formar un capital o fondo futuro. Imagina que cada mes decides depositar una cantidad fija de dinero en una cuenta de ahorros que genera intereses. Esa serie de depósitos regulares constituye una imposición. Son, en esencia, rentas periódicas que, a través del poder del interés compuesto, crecen con el tiempo.

El objetivo principal de estas operaciones es la acumulación. Ya sea para financiar una meta a largo plazo como la compra de una vivienda, la educación de los hijos, la jubilación o simplemente para crear un colchón financiero, las imposiciones son una herramienta fundamental. Su estudio nos permite calcular el valor futuro de esos pagos, es decir, cuánto dinero tendremos al final del período de ahorro, o determinar la tasa de interés efectiva que está generando nuestra inversión.

La distinción crucial dentro de las imposiciones radica en el momento exacto en que se realiza cada pago dentro de su respectivo período. Esta pequeña diferencia da origen a dos tipos fundamentales que analizaremos en detalle: las imposiciones vencidas y las imposiciones adelantadas.

Imposiciones Vencidas: El Estándar de los Pagos al Final del Período

Las imposiciones vencidas son, quizás, el tipo más común y fácil de visualizar en la vida cotidiana. Se caracterizan porque cada pago o cuota se realiza al final de cada período establecido. Piense en la mayoría de los préstamos hipotecarios o personales, donde la cuota mensual se paga al final del mes, una vez que ya se ha utilizado el dinero correspondiente a ese período. Lo mismo ocurre con muchos planes de ahorro donde el interés se calcula sobre el capital que ha estado depositado durante todo el período.

En una imposición vencida, el primer pago se efectúa al final del primer período, el segundo al final del segundo, y así sucesivamente hasta el último pago al final del último período. La lógica detrás de esto es que el dinero depositado comienza a generar intereses a partir del momento en que es efectivamente recibido por la entidad financiera o invertido. Por lo tanto, el pago realizado al final del período no gana intereses para ese mismo período de pago, sino que comienza a generarlos a partir del siguiente. Esto implica que, para el cálculo del capital final, cada cuota capitaliza intereses por un período menos que si se hubiera depositado al inicio.

Ejemplos Prácticos de Imposiciones Vencidas:

- Pagos de préstamos: La mayoría de las cuotas de préstamos bancarios (hipotecas, préstamos de coche, préstamos personales) se pagan al final del mes o del período acordado.

- Ahorros programados: Algunos planes de ahorro donde se deposita una cantidad fija al final de cada mes.

- Dividendos de acciones: Muchas empresas pagan dividendos al final de un trimestre o año fiscal.

El cálculo del capital final en una imposición vencida considera que la última cuota no genera intereses, ya que se deposita justo al finalizar el período de evaluación. Este detalle es fundamental para la precisión de los cálculos financieros y para entender por qué, a igualdad de condiciones, una imposición adelantada puede generar un capital final ligeramente mayor.

Imposiciones Adelantadas: Cuando el Pago se Anticipa

En contraste con las vencidas, las imposiciones adelantadas son aquellas en las que cada pago o cuota se realiza al comienzo de cada período. Esto significa que el dinero se deposita o se paga antes de que transcurra el tiempo por el cual se está pagando. Esta anticipación tiene una implicación directa y ventajosa en la capitalización de los intereses.

Cuando un pago se realiza al inicio del período, ese dinero tiene la oportunidad de generar intereses durante la totalidad de ese período, incluyendo el primer período de la imposición. Esto se traduce en que cada cuota, incluida la última, capitaliza intereses por un período adicional en comparación con una imposición vencida. El resultado es que, para la misma cantidad de dinero y la misma tasa de interés, una imposición adelantada acumulará un capital final mayor que una imposición vencida.

Ejemplos Prácticos de Imposiciones Adelantadas:

- Pagos de alquileres: Es muy común pagar el alquiler al inicio del mes por el uso del inmueble durante ese mes.

- Primas de seguros: Las primas de seguros (coche, hogar, vida) a menudo se pagan al inicio del período de cobertura (mensual, trimestral, anual).

- Suscripciones: Muchas suscripciones a servicios (revistas, plataformas de streaming) se pagan por adelantado por el período de uso.

- Algunos planes de ahorro o fondos de inversión: Donde se exige el depósito al inicio del período para que el dinero comience a trabajar de inmediato.

La diferencia en el momento del pago puede parecer sutil, pero su impacto en el rendimiento a largo plazo, especialmente en operaciones con muchos períodos y tasas de interés compuestas, puede ser sustancial. La comprensión de esta distinción es vital para la evaluación precisa de inversiones y obligaciones.

Comparativa Detallada: Imposiciones Vencidas vs. Adelantadas

Para solidificar la comprensión de estos dos tipos de imposiciones, es útil examinarlas lado a lado, destacando sus diferencias clave y sus implicaciones prácticas. Aunque ambas persiguen el objetivo de acumular capital, el timing de los pagos las convierte en herramientas financieras distintas con rendimientos diferentes.

| Característica | Imposición Vencida | Imposición Adelantada |

|---|---|---|

| Momento del Pago | Al final de cada período | Al inicio de cada período |

| Capitalización de Intereses (por cuota) | La última cuota no capitaliza intereses; las anteriores capitalizan por menos períodos. | Todas las cuotas capitalizan intereses, incluyendo la última, por un período adicional. |

| Capital Final Acumulado (a igualdad de condiciones) | Menor | Mayor |

| Ejemplos Comunes | Cuotas de préstamos, algunos planes de ahorro | Alquileres, primas de seguros, suscripciones |

| Concepto Financiero | Pago por un servicio o uso ya disfrutado | Pago por un servicio o uso futuro |

| Ventaja Principal | Simplicidad, común en deudas | Mayor rendimiento en acumulación de capital |

La tabla anterior ilustra claramente que la principal diferencia radica en el rendimiento del capital. Debido a que los pagos adelantados tienen más tiempo para generar intereses, el capital final acumulado será siempre mayor en una imposición adelantada, asumiendo la misma cantidad de pago periódico, la misma tasa de interés y el mismo número de períodos. Esta ventaja se vuelve más significativa a medida que aumenta el número de períodos y la tasa de interés.

Cálculo del Capital Final y la Tasa de Interés: El Rol de las Calculadoras

El cálculo del capital final de una imposición, ya sea vencida o adelantada, así como la determinación de la tasa de interés implícita en una serie de pagos, son operaciones fundamentales en la financiera. Si bien existen fórmulas matemáticas específicas para cada escenario, su aplicación manual puede ser compleja y propensa a errores, especialmente cuando el número de períodos es elevado o las tasas son decimales.

Para calcular el capital final de una serie de imposiciones, se deben considerar el valor de cada pago periódico, la tasa de interés por período y el número total de períodos. Las fórmulas para imposiciones vencidas y adelantadas difieren ligeramente debido al momento en que se capitalizan los intereses. En términos generales, la fórmula de una imposición adelantada es el resultado de multiplicar la fórmula de una imposición vencida por un factor de capitalización de un período (1 + i, donde 'i' es la tasa de interés por período), lo que subraya la ventaja de la anticipación.

Cuando el desafío es determinar la tasa de interés (o rendimiento) a partir de una serie de pagos y un capital final conocido, la complejidad aumenta. Este tipo de cálculo a menudo requiere el uso de métodos iterativos, ya que la tasa de interés no puede despejarse directamente de la fórmula de valor futuro en la mayoría de los casos. Aquí es donde las herramientas de cálculo se vuelven indispensables.

Una de las aproximaciones mencionadas en el contexto de la determinación de tasas pequeñas es la fórmula de Baily. Aunque no se proporciona la fórmula explícitamente, su mención sugiere su utilidad en escenarios donde se necesita estimar una tasa de interés, especialmente en el contexto de anualidades o imposiciones con tasas relativamente bajas. Es importante recordar que la fórmula de Baily es una aproximación y no una solución exacta, pero puede ser muy útil para obtener una estimación rápida y razonablemente precisa en ciertas circunstancias. Para cálculos exactos y complejos, las calculadoras financieras especializadas o el software de hoja de cálculo son herramientas invaluables.

Las calculadoras financieras, ya sean físicas o aplicaciones de software, están diseñadas para resolver estos problemas con precisión y eficiencia. Permiten ingresar los valores conocidos (pagos, número de períodos, capital final o inicial) y calcular la variable desconocida (tasa de interés o capital final) con solo unos pocos clics. Esto democratiza el acceso a análisis financieros complejos, permitiendo a individuos y empresas tomar decisiones basadas en datos precisos.

Aplicaciones Prácticas y Escenarios de Uso Cotidiano

El conocimiento de las imposiciones vencidas y adelantadas no es meramente teórico; tiene profundas implicaciones en la vida real y en la planificación financiera.

- Planificación de la Jubilación: Al contribuir regularmente a un fondo de pensiones o plan de ahorro para la jubilación, es crucial entender si sus aportaciones se consideran vencidas o adelantadas. Una pequeña diferencia en la capitalización a lo largo de décadas puede traducirse en un capital final significativamente mayor.

- Fondos de Inversión Programados: Muchos inversores optan por realizar aportaciones periódicas a fondos de inversión. Saber si estas aportaciones capitalizan desde el inicio del período (adelantadas) o al final (vencidas) puede influir en la estrategia de inversión y en la expectativa de rendimiento.

- Compra de Vivienda y Préstamos: Aunque las cuotas de hipoteca son generalmente vencidas, comprender este concepto ayuda a entender la estructura de intereses y el costo total del préstamo. Para los arrendatarios, el pago de alquileres adelantados es un ejemplo clásico de imposición adelantada.

- Contratación de Seguros: Las primas de seguros, que a menudo se pagan por adelantado, son un ejemplo claro de imposiciones adelantadas, donde el pago cubre el riesgo por el período venidero.

- Cálculo de Valor Futuro de Ahorros: Si está ahorrando para un objetivo específico (un viaje, un coche, la educación), saber si sus depósitos se comportan como imposiciones vencidas o adelantadas le permitirá proyectar con mayor precisión cuánto dinero tendrá disponible en el futuro.

En cada uno de estos escenarios, la capacidad de identificar el tipo de imposición y comprender sus efectos le otorga una ventaja al momento de negociar, planificar y evaluar sus opciones financieras. La precisión en estos cálculos puede significar una diferencia considerable en el capital acumulado o en el costo total de una obligación.

Preguntas Frecuentes sobre Imposiciones Financieras

¿Cuál es la principal diferencia entre imposiciones vencidas y adelantadas?

La diferencia fundamental radica en el momento del pago. En las imposiciones vencidas, el pago se realiza al final de cada período. En las imposiciones adelantadas, el pago se efectúa al inicio de cada período. Esta distinción afecta directamente la capitalización de los intereses, siendo más favorable la capitalización en las imposiciones adelantadas.

¿Por qué es importante conocer estos conceptos?

Es crucial conocerlos porque el momento del pago tiene un impacto directo en el capital final acumulado o en el costo total de una operación financiera. Comprender si un pago es vencido o adelantado le permite evaluar con precisión el rendimiento de sus inversiones o el costo de sus deudas, optimizando así su planificación financiera y sus decisiones económicas.

¿Cuándo debo usar una calculadora financiera para esto?

Debe usar una calculadora financiera o un software de hoja de cálculo siempre que necesite calcular con precisión el valor futuro de una serie de pagos, la tasa de interés implícita o el valor actual de una imposición. Son herramientas indispensables para resolver problemas complejos que involucran el interés compuesto y series de pagos regulares, especialmente si no se siente cómodo con las fórmulas matemáticas o si necesita rapidez y exactitud.

¿La fórmula de Baily es exacta?

No, la fórmula de Baily es una aproximación. Se utiliza principalmente para estimar tasas de interés en el contexto de anualidades o imposiciones, especialmente cuando las tasas son pequeñas. Si bien es útil para obtener una estimación rápida, para cálculos exactos y definitivos, es preferible utilizar métodos numéricos o las funciones específicas de las calculadoras financieras.

¿Las imposiciones solo se aplican a ahorros?

No, las imposiciones se aplican a cualquier serie de pagos periódicos, ya sea que estén destinados a formar un capital (como los ahorros) o a pagar una deuda (como las cuotas de un préstamo). El concepto es amplio y abarca tanto las rentas que se reciben como las que se pagan.

¿Qué otros términos son similares a 'imposición'?

El término más comúnmente similar es 'anualidad' o 'renta'. En el ámbito financiero, una anualidad se refiere a una serie de pagos iguales realizados a intervalos regulares durante un período de tiempo determinado. Las imposiciones son, en esencia, un tipo específico de anualidad, enfocada en la acumulación de capital.

En resumen, las imposiciones son una pieza fundamental del rompecabezas de las finanzas. Comprender la diferencia entre imposiciones vencidas e imposiciones adelantadas no es solo un ejercicio académico, sino una habilidad práctica que empodera a cualquier persona para tomar decisiones financieras más inteligentes. Desde la planificación de la jubilación hasta la gestión de préstamos, el momento en que se realizan los pagos puede tener un impacto significativo en el resultado final. Al dominar estos conceptos y apoyarse en las herramientas adecuadas, como las calculadoras financieras, usted estará mejor equipado para navegar el complejo, pero gratificante, mundo de la acumulación de capital y la gestión de sus recursos económicos.

Si quieres conocer otros artículos parecidos a Imposiciones Financieras: Vencidas y Adelantadas puedes visitar la categoría Finanzas.