15/10/2024

En nuestra entrada anterior, exploramos el cálculo de la Tasa Interna de Retorno (TIR) utilizando herramientas modernas como Excel, una comodidad que hoy damos por sentada. Sin embargo, antes de la era digital y las calculadoras financieras avanzadas, los analistas y gestores de proyectos se enfrentaban al desafío de determinar esta crucial métrica de rentabilidad de forma manual. Este método, aunque más laborioso, ofrece una comprensión profunda de los principios financieros subyacentes y la lógica detrás de la viabilidad de una inversión. Si alguna vez te has preguntado cómo se hacía "antaño", estás en el lugar correcto. Acompáñanos en este viaje para desvelar los secretos del cálculo manual de la TIR, utilizando el mismo ejemplo de inversión que en nuestra discusión previa.

- ¿Qué es la Tasa Interna de Retorno (TIR)?

- La Base de Nuestro Ejemplo de Inversión

- La Fórmula Clave: Cuando el VAN es Cero

- El Desafío de la Calculadora de Mano: Métodos de Aproximación Inicial

- El Método Estrella: La Interpolación Lineal para Calcular la TIR

- Limitaciones del Cálculo Manual y de la TIR como Criterio

- Preguntas Frecuentes (FAQ)

- ¿Por qué es importante entender el cálculo manual de la TIR hoy en día?

- ¿La interpolación lineal es el único método manual para calcular la TIR?

- ¿Qué tan precisa es la TIR calculada por interpolación lineal?

- ¿Cuál es la principal diferencia entre la TIR y el VAN?

- ¿Cuándo debería preferir la TIR sobre el VAN o viceversa?

- Conclusión

¿Qué es la Tasa Interna de Retorno (TIR)?

La Tasa Interna de Retorno, comúnmente conocida como TIR, es una de las métricas más importantes en la evaluación de proyectos de inversión. En esencia, la TIR representa la tasa de descuento que iguala el Valor Actual Neto (VAN) de los flujos de caja futuros de un proyecto con el desembolso inicial de la inversión. Dicho de otra manera, es la tasa de actualización que hace que el VAN de un proyecto sea exactamente cero. Esta peculiar característica la convierte en una medida de la rentabilidad relativa de la inversión, expresada como un porcentaje.

La TIR es una herramienta poderosa para la toma de decisiones. Su criterio de aceptación o rechazo es claro: si la TIR de un proyecto es superior al coste de capital o a la tasa de rentabilidad mínima exigida (conocida como "k"), el proyecto se considera viable y deseable. Esto se debe a que el proyecto generaría una rentabilidad superior a lo que nos cuesta financiarlo o a nuestra alternativa de inversión. Por el contrario, si la TIR es inferior a "k", el proyecto no sería financieramente atractivo y debería descartarse. En escenarios donde se debe elegir entre varios proyectos mutuamente excluyentes, generalmente se selecciona aquel que presente la TIR más alta, ya que indica una mayor rentabilidad relativa.

Visualmente, la TIR puede interpretarse como el punto de intersección entre la curva del VAN y el eje horizontal (el eje de las abscisas) en un gráfico donde el VAN se representa en función de la tasa de descuento. A medida que la tasa de descuento aumenta, el VAN de un proyecto tiende a disminuir, ya que el valor presente de los flujos de caja futuros se reduce. El punto donde la curva cruza el cero es precisamente nuestra TIR. Entender esta relación es fundamental para comprender por qué la búsqueda de la TIR implica igualar el VAN a cero.

La Base de Nuestro Ejemplo de Inversión

Para ilustrar el proceso de cálculo manual de la TIR, utilizaremos el mismo proyecto de inversión que en nuestro análisis anterior. Este proyecto se caracteriza por un desembolso inicial significativo y una serie de flujos de caja netos a lo largo de un horizonte temporal de cuatro años.

- Desembolso inicial (D0): 1.500 €

- Horizonte temporal (n): 4 años

Los flujos de caja netos (que resultan de restar los pagos a los cobros en cada periodo) generados por el proyecto se detallan en la siguiente tabla:

| Año | Cobros (€) | Pagos (€) | Flujo de Caja Neto (FCi) (€) |

|---|---|---|---|

| 1 | 3.000 | 2.500 | 500 |

| 2 | 4.500 | 3.500 | 1.000 |

| 3 | 5.000 | 4.500 | 500 |

| 4 | 3.000 | 2.000 | 1.000 |

Anteriormente, habíamos establecido una tasa de actualización del 15% para este proyecto. Este valor nos servirá como punto de referencia para determinar si la TIR calculada es superior o inferior a este costo de capital, lo que a su vez nos indicará la viabilidad del proyecto.

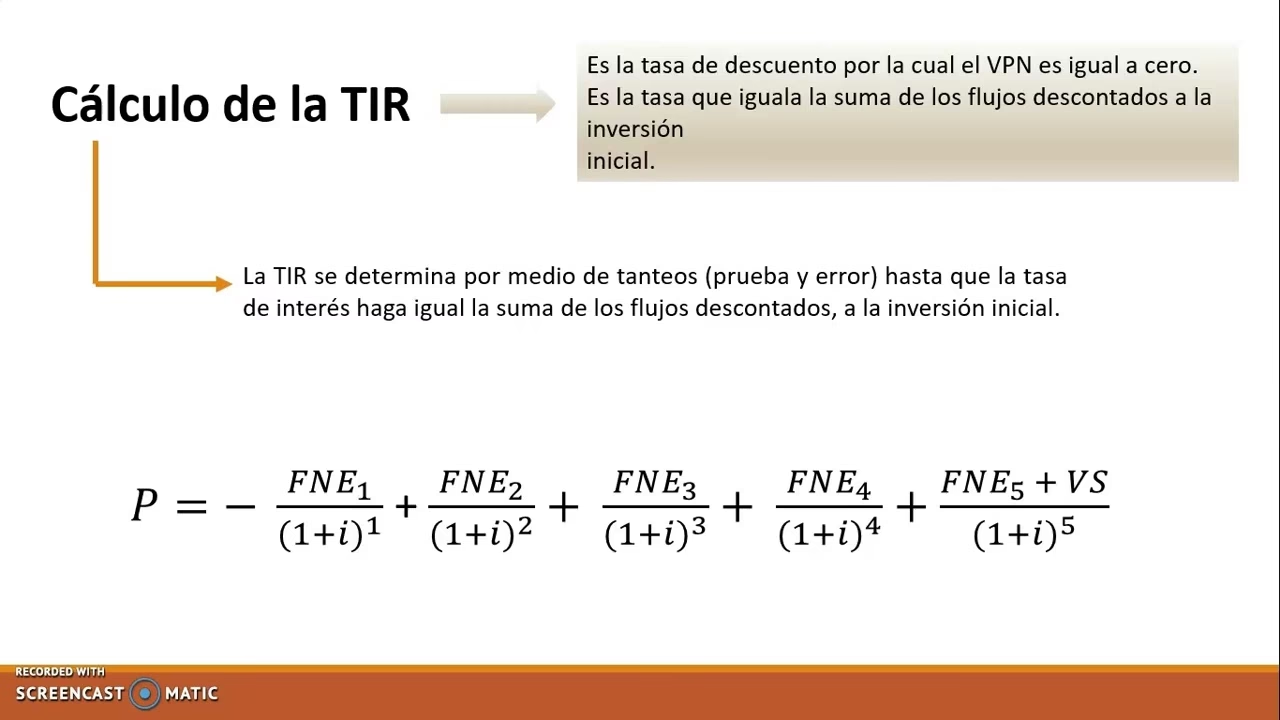

La Fórmula Clave: Cuando el VAN es Cero

La definición matemática de la TIR se basa en la fórmula del Valor Actual Neto (VAN), que se iguala a cero. La fórmula general del VAN es:

VAN = -D0 + FC1/(1+r)1 + FC2/(1+r)2 + ... + FCn/(1+r)n

Donde:

- FCi: Flujo de caja neto del periodo i

- D0: Desembolso inicial de la inversión (siempre en negativo por ser una salida de caja)

- r: Tasa interna de retorno (nuestra incógnita)

- n: Duración total de la inversión en periodos

Para calcular la TIR, esta ecuación se reescribe igualando el VAN a cero:

0 = -D0 + FC1/(1+r)1 + FC2/(1+r)2 + ... + FCn/(1+r)n

Aplicando esta fórmula a nuestro ejemplo, obtenemos la siguiente ecuación:

0 = -1.500 + 500/(1+r)1 + 1.000/(1+r)2 + 500/(1+r)3 + 1.000/(1+r)4

El desafío radica en despejar la variable 'r' de esta ecuación. Cuando el número de periodos (n) es mayor a uno, esta ecuación se convierte en un polinomio de grado 'n', lo cual hace que su resolución algebraica directa sea extremadamente compleja y, en la mayoría de los casos, imposible de realizar de forma manual con precisión.

El Desafío de la Calculadora de Mano: Métodos de Aproximación Inicial

Dado que no podemos despejar 'r' directamente de la ecuación polinómica, el cálculo manual de la TIR se apoya en métodos de aproximación. El objetivo principal es encontrar un intervalo lo suficientemente estrecho que contenga el valor real de la TIR. Históricamente, se utilizaban diversas fórmulas y técnicas empíricas para obtener una primera estimación, una aproximación por defecto (límite inferior) y una aproximación por exceso (límite superior).

El texto de referencia menciona que, aplicando estas fórmulas de aproximación a nuestro ejemplo, se obtendrían los siguientes resultados:

- Aproximación por defecto (límite inferior): r = 29,68%

- Aproximación por exceso (límite superior): r = 38,72%

Esto nos indica que el valor de la Tasa Interna de Retorno de nuestra inversión se encuentra en el intervalo comprendido entre [29,68%, 38,72%]. Aunque las fórmulas específicas para estas aproximaciones iniciales no se detallan en el material, su propósito es claro: acotar la búsqueda del valor exacto de la TIR, preparando el terreno para el método más refinado de la interpolación lineal.

El Método Estrella: La Interpolación Lineal para Calcular la TIR

Una vez que tenemos un intervalo aproximado, la interpolación lineal se convierte en la técnica fundamental para obtener una estimación más precisa de la TIR de forma manual. Este método se basa en la suposición de que la relación entre la tasa de descuento y el VAN es lineal dentro de un pequeño rango, lo que nos permite usar una regla de tres simple o semejanza de triángulos.

Paso 1: Encontrar dos Tasas de Descuento con VAN Opuestos

El primer paso crucial es identificar dos tasas de descuento consecutivas (o al menos cercanas) para las cuales el VAN del proyecto arroje resultados opuestos: uno positivo y otro negativo. Esto nos asegura que la TIR, donde el VAN es cero, se encuentra entre esas dos tasas.

Para nuestro ejemplo, comenzaremos probando valores de 'r' dentro o cerca del intervalo que ya hemos acotado [29,68%, 38,72%]. Vamos a calcular el VAN para diferentes tasas:

- Para r = 30%:

- Para r = 31%:

- Para r = 32%:

VAN = -1.500 + 500/(1+0.30) + 1.000/(1+0.30)2 + 500/(1+0.30)3 + 1.000/(1+0.30)4

VAN = -1.500 + 384,62 + 591,72 + 227,58 + 375,62 = 54 € (VAN positivo)

VAN = -1.500 + 500/(1+0.31) + 1.000/(1+0.31)2 + 500/(1+0.31)3 + 1.000/(1+0.31)4

VAN = -1.500 + 381,68 + 581,30 + 221,95 + 363,65 = 26,37 € (VAN positivo)

VAN = -1.500 + 500/(1+0.32) + 1.000/(1+0.32)2 + 500/(1+0.32)3 + 1.000/(1+0.32)4

VAN = -1.500 + 378,79 + 571,11 + 216,48 + 351,99 = -0,51 € (VAN negativo)

Hemos encontrado dos tasas consecutivas, 31% y 32%, que nos proporcionan un VAN positivo y uno negativo, respectivamente. Esto confirma que la TIR de nuestro proyecto se encuentra entre el 31% y el 32%.

Podemos resumir estos resultados en una tabla para mayor claridad:

| Tasa de Descuento (r) | Valor Actual Neto (VAN) |

|---|---|

| 30% | 54 € |

| 31% | 26,37 € |

| 32% | -0,51 € |

Paso 2: Aplicar la Fórmula de Interpolación Lineal

Una vez que tenemos los dos puntos de referencia (rj con VAN positivo y rj+1 con VAN negativo), podemos aplicar la fórmula de interpolación lineal. Esta fórmula se deriva de la semejanza de triángulos y nos permite estimar el valor de la TIR:

TIR = rj + [VAN(rj) / (VAN(rj) + |VAN(rj+1)|)] * (rj+1 - rj)

Donde:

- rj: La tasa de descuento inferior que produce un VAN positivo. En nuestro caso, 31%.

- VAN(rj): El VAN calculado para rj. En nuestro caso, 26,37 €.

- rj+1: La tasa de descuento superior que produce un VAN negativo. En nuestro caso, 32%.

- |VAN(rj+1)|: El valor absoluto del VAN calculado para rj+1. En nuestro caso, |-0,51| = 0,51 €.

Ahora, sustituimos los valores de nuestro ejemplo en la fórmula:

TIR = 31% + [26,37 / (26,37 + |-0,51|)] * (32% - 31%)

TIR = 31% + [26,37 / (26,37 + 0,51)] * (1%)

TIR = 31% + [26,37 / 26,88] * 1%

TIR = 31% + 0,9817 * 1%

TIR = 31% + 0,9817%

TIR ≈ 31,98%

Así, mediante la interpolación lineal, hemos calculado una TIR aproximada del 31,98% para nuestro proyecto de inversión. Este valor es el que hace que el Valor Actual Neto de los flujos de caja del proyecto sea prácticamente cero. Comparado con nuestra tasa de actualización inicial del 15%, una TIR del 31,98% indica claramente que el proyecto es altamente rentable y deseable, ya que supera con creces el costo de capital.

Limitaciones del Cálculo Manual y de la TIR como Criterio

Aunque el cálculo manual de la TIR es un excelente ejercicio para comprender sus fundamentos, es importante reconocer sus limitaciones, tanto inherentes al método manual como al propio criterio de la TIR:

- Tiempo y Esfuerzo: El proceso manual es tedioso, consume mucho tiempo y es propenso a errores, especialmente con proyectos de larga duración y numerosos flujos de caja. La necesidad de realizar múltiples cálculos de VAN por prueba y error antes de la interpolación lo hace poco práctico para el análisis financiero moderno.

- Naturaleza Aproximada: La interpolación lineal es, por definición, una aproximación. Asume una relación lineal entre el VAN y la tasa de descuento en el intervalo elegido, lo cual no es estrictamente cierto, ya que la curva del VAN es cóncava. Esto significa que el valor obtenido no es la TIR exacta, sino una estimación cercana. La precisión mejora cuanto más estrecho sea el intervalo de tasas elegido.

- Supuesto de Reinversión de Flujos: Una limitación fundamental de la TIR es que implícitamente asume que los flujos de caja intermedios generados por el proyecto se reinvierten a una tasa igual a la propia TIR. En la realidad, es poco probable que una empresa pueda reinvertir sus beneficios a una tasa tan alta como la TIR calculada, especialmente si esta es muy elevada. Esto puede llevar a una sobreestimación de la rentabilidad real del proyecto.

- Múltiples TIR o Ninguna: En proyectos con flujos de caja no convencionales (donde los flujos cambian de signo varias veces, por ejemplo, un desembolso inicial, flujos positivos y luego otro gran desembolso al final), la ecuación polinómica puede tener múltiples soluciones, lo que significa que pueden existir varias TIR. En otros casos, puede que no exista ninguna TIR real. Esto complica enormemente la interpretación del criterio.

- Problemas de Escala del Proyecto: La TIR es una medida de rentabilidad relativa (un porcentaje), no absoluta. Esto puede ser engañoso al comparar proyectos de diferente escala. Un proyecto pequeño con una TIR muy alta podría generar menos valor absoluto (VAN) que un proyecto grande con una TIR más baja. Por esta razón, el VAN suele ser un criterio superior para la decisión final de aceptación o rechazo de proyectos mutuamente excluyentes, ya que mide el valor que el proyecto añade a la empresa en términos monetarios.

Preguntas Frecuentes (FAQ)

¿Por qué es importante entender el cálculo manual de la TIR hoy en día?

Aunque las calculadoras financieras y el software como Excel automatizan el cálculo de la TIR en segundos, comprender el proceso manual refuerza el entendimiento de los conceptos financieros subyacentes. Permite apreciar cómo se relacionan los flujos de caja, el desembolso inicial y la tasa de descuento. Este conocimiento profundo es invaluable para interpretar correctamente los resultados, identificar posibles errores en los modelos automatizados o comprender las sensibilidades de un proyecto a diferentes tasas de descuento. Es una base fundamental para cualquier analista financiero.

¿La interpolación lineal es el único método manual para calcular la TIR?

No, la interpolación lineal es el método más accesible y comúnmente enseñado para obtener una aproximación manual debido a su simplicidad conceptual y matemática. Existen otros métodos iterativos más avanzados, como el método de Newton-Raphson, que convergen más rápidamente hacia la TIR exacta, pero son considerablemente más complejos de aplicar a mano. Los métodos de "aproximación por defecto y exceso" mencionados en el texto son a menudo puntos de partida para acotar el rango antes de aplicar la interpolación.

¿Qué tan precisa es la TIR calculada por interpolación lineal?

La precisión de la TIR calculada por interpolación lineal depende directamente de cuán cerca estén los dos valores de 'r' (rj y rj+1) elegidos para la interpolación. Cuanto más estrecho sea el intervalo que encierra el VAN cero, más precisa será la aproximación. Sin embargo, siempre será una aproximación, no el valor exacto, debido a que la relación entre el VAN y la tasa de descuento no es perfectamente lineal. Para la mayoría de los propósitos de estimación o para comprender la viabilidad inicial de un proyecto, es suficientemente precisa. Para decisiones críticas, se prefiere el cálculo exacto proporcionado por herramientas informáticas.

¿Cuál es la principal diferencia entre la TIR y el VAN?

La principal diferencia radica en lo que miden. El Valor Actual Neto (VAN) es una medida de la rentabilidad absoluta de un proyecto, expresada en unidades monetarias (euros o dólares). Indica el valor adicional que el proyecto generará para la empresa, una vez cubierto el costo de la inversión y descontados los flujos a la tasa de capital. Si el VAN es positivo, el proyecto crea valor. La TIR, por otro lado, es una medida de rentabilidad relativa, expresada como un porcentaje. Representa la tasa de rendimiento inherente del proyecto. Ambos son criterios complementarios y vitales para una evaluación completa de cualquier proyecto de inversión.

¿Cuándo debería preferir la TIR sobre el VAN o viceversa?

Generalmente, el VAN es considerado superior para la decisión de aceptación/rechazo de proyectos y para comparar proyectos mutuamente excluyentes, especialmente si tienen diferentes escalas de inversión o duraciones. Esto se debe a que el VAN mide directamente el valor que el proyecto añade a la riqueza de la empresa. La TIR, aunque útil por su simplicidad como porcentaje de rentabilidad, puede tener problemas al comparar proyectos de tamaños muy dispares o con flujos de caja no convencionales. En la práctica, los analistas financieros suelen calcular y utilizar ambos indicadores de forma conjunta para obtener una visión más robusta de la viabilidad de una inversión.

Conclusión

El cálculo manual de la Tasa Interna de Retorno es un fascinante viaje a las raíces de la evaluación financiera. Nos recuerda la ingeniosidad necesaria para tomar decisiones de inversión en una época donde la tecnología no ofrecía las facilidades actuales. Aunque hoy en día las calculadoras y el software han simplificado enormemente esta tarea, comprender el proceso detrás de la interpolación lineal y la lógica de igualar el Valor Actual Neto (VAN) a cero es fundamental. Este conocimiento no solo nos permite apreciar la potencia de la TIR como métrica de rentabilidad, sino que también nos capacita para entender mejor los supuestos y las limitaciones de las herramientas modernas. Dominar estos conceptos básicos es clave para cualquier persona que aspire a tomar decisiones financieras informadas y estratégicas, combinando la sabiduría del pasado con las herramientas del presente.

Si quieres conocer otros artículos parecidos a Calculando la TIR a Mano: Un Viaje al Pasado Financiero puedes visitar la categoría Finanzas.