23/05/2024

En el dinámico mundo de las finanzas y las inversiones, comprender cómo se determina el valor de las acciones es fundamental. Ya sea que seas un inversor experimentado, un empresario buscando vender su negocio o simplemente alguien curioso por el funcionamiento del mercado, la valuación de acciones es un proceso complejo pero esencial. No se trata solo de observar el precio que aparece en la bolsa de valores, sino de profundizar en los fundamentos de la empresa para determinar su verdadero valor. Este artículo desglosará las fórmulas, los métodos y los factores que influyen tanto en el valor intrínseco como en el precio de mercado de las acciones, proporcionándote una guía completa para navegar en este fascinante terreno.

- La Importancia de la Valuación de Acciones

- Valor Intrínseco vs. Precio de Mercado: Comprendiendo la Diferencia

- Métodos para Determinar el Valor Intrínseco de las Acciones

- Factores que Determinan el Precio de Mercado de las Acciones

- El Ratio Precio/Ganancias (P/E): Un Indicador Clave

- Consideraciones Prácticas y Limitaciones en la Valuación de Acciones

- Conclusión

- Preguntas Frecuentes (FAQs)

La Importancia de la Valuación de Acciones

La valuación de acciones es el proceso de determinar el valor intrínseco o justo de las acciones de una empresa, independientemente de si cotizan en bolsa o no. Esta evaluación se basa en técnicas cuantitativas y es crucial porque el valor de una acción puede variar significativamente debido a la dinámica de la oferta y la demanda del mercado. Aunque el precio de las acciones de las empresas que cotizan en bolsa es fácilmente accesible, la valuación es a menudo compleja debido a la limitada disponibilidad de datos de mercado para empresas privadas o situaciones específicas. Proporciona una base sólida para la toma de decisiones informadas en transacciones, inversiones o cumplimiento normativo.

Existen múltiples escenarios en los que la valuación de acciones se vuelve indispensable:

- Venta de un Negocio: Para establecer el valor justo de mercado antes de una transacción.

- Obtención de Préstamos: Cuando las acciones se utilizan como garantía para préstamos bancarios.

- Fusiones y Adquisiciones: Para garantizar negociaciones justas en procesos de fusión, adquisición, reestructuración o amortización.

- Conversión de Acciones: Al convertir acciones preferentes en acciones comunes.

- Planes de Propiedad de Acciones para Empleados (ESOPs): Para fijar el valor de las acciones ofrecidas a los empleados.

- Evaluaciones Fiscales: Para cumplir con las regulaciones de impuestos sobre el patrimonio, donaciones o ganancias de capital.

- Litigios: Cuando la valuación de acciones es requerida para disputas legales o acuerdos.

- Compañías de Inversión: Para valorar las acciones en sus carteras.

- Nacionalización: Para compensar a los accionistas cuando una empresa es nacionalizada.

- Validación de Precios de Mercado: Incluso para acciones cotizadas, la valuación es necesaria si la cotización de mercado no refleja el valor real, o si se transfieren grandes bloques de acciones.

Valor Intrínseco vs. Precio de Mercado: Comprendiendo la Diferencia

Es fundamental diferenciar entre el valor intrínseco de una acción y su precio de mercado. El valor intrínseco es el valor real de una empresa, determinado por sus fundamentales económicos, como sus activos, ganancias, flujos de caja y potencial de crecimiento. Es el valor que un inversor racional le asignaría a la acción basándose en un análisis exhaustivo.

Por otro lado, el precio de mercado es el valor al que una acción se negocia en la bolsa de valores en un momento dado. Este precio está determinado por la interacción de la oferta y la demanda en el mercado, y puede verse influenciado por una multitud de factores, incluyendo la especulación, el sentimiento de los inversores, noticias macroeconómicas o incluso rumores. En ocasiones, el precio de mercado puede no reflejar fielmente el valor intrínseco, lo que crea oportunidades para los inversores que pueden identificar acciones sobrevaloradas o infravaloradas.

Determinar el valor intrínseco es un paso crítico para decidir si una acción está sobrevalorada o infravalorada. Comprar acciones a su precio justo o por debajo de él tiende a generar mejores rendimientos a largo plazo. La valuación intrínseca ayuda a los inversores a cuantificar la diferencia entre el valor real de una acción y su precio influenciado por el mercado.

Métodos para Determinar el Valor Intrínseco de las Acciones

No existe un único método de valuación de acciones que se adapte a todos los propósitos. La elección del método depende de factores como la disponibilidad de datos, la naturaleza y el volumen de la empresa, y el propósito de la valuación. A menudo, una combinación de métodos proporciona una valuación más fiable.

1. Enfoque Basado en Activos

Este enfoque es particularmente útil para empresas intensivas en capital, con grandes inversiones en activos fijos o un volumen considerable de trabajo en curso. También es aplicable para valorar acciones durante procesos de fusión, absorción o liquidación de empresas. Se basa en el valor de los activos y pasivos de la empresa, incluyendo activos intangibles y pasivos contingentes.

Para calcular el valor por acción bajo este método, el valor neto de los activos de la empresa se divide por el número de acciones. Puntos clave a considerar:

- Se deben incluir todos los activos y pasivos de la empresa, tanto corrientes como no corrientes.

- Los activos fijos deben considerarse a su valor realizable.

- La valuación del fondo de comercio (goodwill) como parte de los activos intangibles es importante.

- Deben considerarse incluso los activos y pasivos no registrados.

- Los activos ficticios (como gastos preliminares o pérdidas acumuladas) deben eliminarse.

La fórmula utilizada es la siguiente:

Valor por acción = (Activos Netos – Capital Preferente) / (Número de Acciones Comunes)

Donde:

Activos Netos = Activos Totales – Pasivos Externos

Ejemplo de Cálculo (Enfoque Basado en Activos):

Una empresa tiene activos totales por valor de 10 millones (incluyendo 2 millones en fondo de comercio), pasivos externos de 3 millones y capital preferente de 1 millón. Tiene 500,000 acciones comunes.

Activos Netos = 10,000,000 - 3,000,000 = 7,000,000

Valor por acción = (7,000,000 - 1,000,000) ÷ 500,000 = 12 por acción

Limitaciones:

Este método puede subvalorar activos intangibles cruciales como el valor de marca o la propiedad intelectual. No es ideal para empresas basadas en servicios o startups con activos físicos mínimos.

2. Enfoque Basado en Ingresos

Este enfoque se centra en las ganancias o flujos de caja futuros esperados del negocio. Es adecuado para valorar participaciones minoritarias o negocios con ganancias estables. Los métodos estándar incluyen el Flujo de Caja Descontado (DCF) y la Capacidad de Ganancias por Precio (PEC).

Pasos Clave:

- Determinar el beneficio de la empresa disponible para distribución (después de impuestos y reservas).

- Calcular el valor capitalizado utilizando una tasa de capitalización (la tasa de rendimiento esperada, ajustada por riesgo).

- Dividir el valor capitalizado por el número de acciones.

La fórmula general es:

Valor Capitalizado = Ganancias Anuales Esperadas ÷ Tasa de Capitalización

Y para el valor por acción:

Valor por acción = Valor Capitalizado ÷ Número de Acciones Comunes

Modelo de Flujo de Caja Descontado (DCF)

El método Flujo de Caja Descontado (DCF) proyecta los flujos de caja futuros de la empresa y los descuenta a su valor presente utilizando una tasa de descuento (por ejemplo, el Costo Promedio Ponderado de Capital o WACC). Si los datos de flujos de caja futuros son razonablemente disponibles y predecibles, este es un método robusto.

DCF = Σ (Flujo de Caja_t ÷ (1 + Tasa de Descuento)^t)

Donde:

Flujo de Caja_t= Flujo de caja en el períodotTasa de Descuento= Tasa de descuento (ej. WACC)t= Período de tiempo

Método de Capacidad de Ganancias por Precio (PEC)

El método PEC utiliza las ganancias históricas multiplicadas por un ratio precio/ganancias (P/E). No es aplicable si la entidad no tiene un historial operativo prolongado.

Valor por acción = (Ganancias Anuales Promedio × Ratio P/E) ÷ Número de Acciones

Ejemplo de Cálculo (Método PEC):

Una empresa gana 1 millón anualmente (después de impuestos), tiene un ratio P/E de 10 y cuenta con 200,000 acciones.

Valor Capitalizado = 1,000,000 × 10 = 10,000,000

Valor por acción = 10,000,000 ÷ 200,000 = 50 por acción

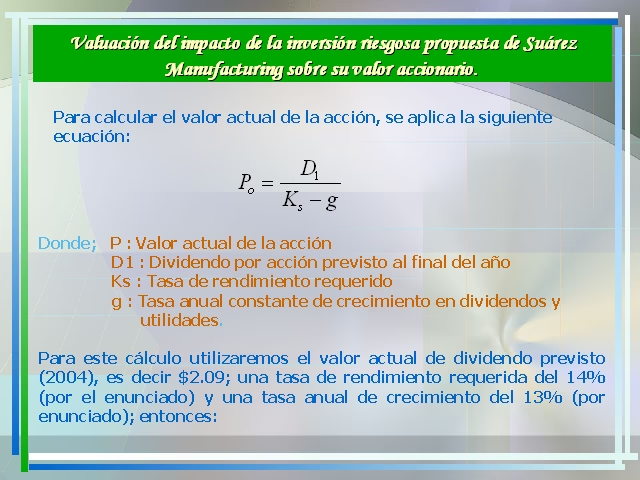

Modelo de Descuento de Dividendos (DDM)

Este método determina el valor intrínseco de una acción al calcular el valor presente total de todos los dividendos futuros esperados de la empresa. Se basa en la premisa de que el valor de una acción es la suma de los valores presentes de sus futuros pagos de dividendos.

VI = EDPS / (r - g) + Valor Presente del Precio de Venta Esperado de la Acción

Donde:

VI= Valor IntrínsecoEDPS= Dividendo esperado por acciónr= Costo de capital propio (tasa de rendimiento requerida)g= Tasa de crecimiento de dividendos

Si el precio de la acción calculado es mayor que el valor presente de los dividendos futuros, la acción se considera infravalorada. Si es lo contrario, está sobrevalorada.

Limitaciones del Enfoque Basado en Ingresos:

El DCF es muy sensible a las suposiciones sobre las tasas de crecimiento y las tasas de descuento. El PEC es menos fiable para startups o empresas con ganancias volátiles.

3. Enfoque Basado en el Mercado (Valuación Relativa)

Este enfoque utiliza los precios de acciones de empresas comparables que cotizan en bolsa y las ventas de activos o acciones de empresas privadas similares. La clave es elegir empresas verdaderamente comparables, considerando su naturaleza y volumen de negocio, industria, tamaño, condición financiera, y la fecha de la transacción.

Rendimiento de Ganancias (Earning Yield)

Las acciones se valoran basándose en las ganancias esperadas y la tasa de rendimiento normal. La fórmula para el valor por acción bajo este método se deriva de la relación entre las ganancias por acción y la tasa de rendimiento esperada en el mercado.

Rendimiento de Dividendos (Dividend Yield)

Bajo este método, las acciones se valoran basándose en el dividendo esperado y la tasa de rendimiento normal. Es especialmente útil para inversores que buscan ingresos regulares.

Tasa esperada de dividendos = (Beneficio disponible para dividendos / Capital social pagado) X 100

Limitaciones:

Requiere datos fiables de pares, lo que puede ser difícil de encontrar para empresas de nicho o privadas. La comparabilidad perfecta es rara.

Factores que Determinan el Precio de Mercado de las Acciones

Mientras que el valor intrínseco se basa en los fundamentales de la empresa, el precio de mercado de una acción está en constante cambio, impulsado por una compleja interacción de la oferta y la demanda y otros factores externos e internos. Comprender estos factores es esencial para cualquier inversor.

La Dinámica de la Oferta y la Demanda

Los precios de las acciones no son fijos. Se mueven constantemente en respuesta a la dinámica de la oferta y la demanda en el mercado. Si hay más compradores que vendedores (mayor demanda que oferta), el precio subirá. Por el contrario, si hay más vendedores que compradores (mayor oferta que demanda), el precio bajará.

El Mecanismo de Descubrimiento de Precios

En la bolsa de valores, el precio se determina a través de un mecanismo de descubrimiento de precios, donde compradores y vendedores llegan a un acuerdo sobre un nivel de precio. Un "bid" es una oferta para comprar un número determinado de acciones a un precio específico, mientras que un "ask" es una oferta para vender un número determinado de acciones a un precio particular. Las bolsas calculan el precio de una acción en tiempo real al encontrar el precio al que se transacciona el número máximo de acciones en un momento dado. El precio cambia si hay una modificación en la oferta de compra o venta.

Factores Específicos de la Empresa

- Atractivo de la Industria: Los compradores están dispuestos a pagar un precio más alto si creen que la acción generará un mayor rendimiento. Las empresas en crecimiento atraen a más compradores. Esto depende de la entrada de nueva competencia, el alcance futuro del crecimiento y la capacidad de la empresa para controlar el valor de sus productos.

- Desempeño de la Empresa: Los inversores invierten en empresas con buen desempeño. Si una empresa está en crecimiento, genera buenos retornos de inversión, tiene un modelo de negocio sostenible, buena gestión y mantiene una buena liquidez, su precio de acción se reflejará positivamente.

- Gestión y Liderazgo: El perfil y el liderazgo de la dirección de una empresa pueden influir en el sentimiento de los inversores y, por ende, en el precio de la acción. Un anuncio o comentario de la dirección puede tener un efecto inmediato.

- Cambios Importantes en el Negocio, la Gestión y la Política: Los cambios en la dirección o en las políticas internas de la empresa pueden aumentar el precio de la acción si los inversores los perciben como positivos.

- Liquidez: La liquidez indica la cantidad de acciones que tienen demanda en el mercado. Las acciones altamente líquidas son más fáciles de vender, lo que atrae a más compradores y vendedores y puede influir en el precio.

- Poder de Monopolio: Las empresas con una ventaja competitiva sobre sus pares, o aquellas en industrias casi monopólicas, suelen disfrutar de precios de acciones más altos. Su capacidad para controlar los precios de los productos y la base de clientes les permite generar ganancias sustanciales.

Factores Macroeconómicos y del Sector

Estos factores afectan no solo a una acción, sino a todas las acciones de un sector o incluso de toda la economía:

- Tasas de Interés: Afectan el costo de endeudamiento de las empresas y el atractivo de las inversiones de renta fija versus las acciones.

- Cambios en las Políticas Económicas: Las decisiones gubernamentales sobre impuestos, gasto público o comercio pueden tener un impacto sectorial o generalizado.

- Inflación y Deflación: La inflación erosiona el poder adquisitivo y puede afectar los márgenes de beneficio de las empresas, mientras que la deflación puede reducir los ingresos y las ganancias.

- Sentimiento del Mercado: Las percepciones generales y el optimismo o pesimismo de los inversores pueden impulsar o deprimir el mercado en su conjunto.

- Tendencias de la Industria: El crecimiento o declive de una industria específica puede afectar a todas las empresas dentro de ella.

- Fluctuaciones Globales y Desastres Naturales: Eventos a gran escala como crisis económicas globales, pandemias o desastres naturales pueden tener un impacto significativo en los mercados de valores.

El Ratio Precio/Ganancias (P/E): Un Indicador Clave

El Ratio Precio/Ganancias (P/E) es una métrica fundamental utilizada para valorar una empresa. Se calcula dividiendo el precio actual de la acción por las ganancias por acción (EPS) más recientes de la empresa. Un P/E bajo (por ejemplo, por debajo de 20) a menudo se considera atractivo para la inversión, lo que sugiere que la acción podría estar infravalorada en relación con sus ganancias. Por el contrario, un P/E alto (por encima de 30) podría indicar que la acción está sobrevalorada o que los inversores esperan un crecimiento muy rápido en el futuro.

Este ratio es una herramienta de valuación relativa, ya que se compara con el P/E promedio de la industria o con el P/E histórico de la propia empresa para determinar si está cara o barata.

Consideraciones Prácticas y Limitaciones en la Valuación de Acciones

La valuación de acciones es tanto un arte como una ciencia, y cada método tiene sus propias sensibilidades y limitaciones que deben ser consideradas:

- Basado en Activos: Puede no capturar el potencial de crecimiento futuro o el valor intangible de una empresa (como la reputación de marca o la base de clientes leales).

- Basado en Ingresos: Depende en gran medida de las suposiciones y proyecciones futuras, lo que lo hace propenso a errores si estas no son precisas. Pequeños cambios en las tasas de crecimiento o descuento pueden alterar drásticamente el valor resultante.

- Basado en el Mercado: Requiere datos fiables de empresas comparables, los cuales pueden ser inexistentes para firmas de nicho o privadas. La selección de comparables es subjetiva y crucial.

Además, es vital considerar la Conformidad Regulatoria, ya que las valuaciones deben alinearse con estándares contables como IFRS o GAAP, y con regulaciones específicas del mercado. Las Perspectivas de los Interesados también son importantes; por ejemplo, los inversores pueden priorizar métodos basados en ingresos, mientras que los reguladores podrían requerir valuaciones basadas en activos para fines fiscales. Realizar un Análisis de Sensibilidad (especialmente para DCF) probando múltiples escenarios (por ejemplo, variando las tasas de crecimiento) puede ayudar a evaluar la robustez de la valuación.

Tabla Comparativa de Enfoques de Valuación

| Enfoque | Descripción General | Cuándo es Útil | Ventajas Clave | Desventajas Clave |

|---|---|---|---|---|

| Basado en Activos | Valora la empresa en función del valor de sus activos netos después de pasivos. | Empresas intensivas en capital, liquidaciones, fusiones/adquisiciones. | Objetivo, útil para empresas con activos tangibles significativos. | Ignora el potencial de ganancias futuras y activos intangibles. |

| Basado en Ingresos | Valora la empresa en función de sus ganancias o flujos de caja futuros esperados. | Empresas con flujos de caja predecibles, análisis de participaciones minoritarias. | Considera el potencial de crecimiento futuro y la capacidad de generar beneficios. | Altamente dependiente de proyecciones y suposiciones subjetivas. |

| Basado en el Mercado | Valora la empresa comparándola con empresas similares que cotizan en bolsa o transacciones recientes. | Empresas con comparables claros en mercados líquidos. | Refleja el sentimiento actual del mercado y la percepción de valor. | Dificultad para encontrar comparables exactos; influenciado por la volatilidad del mercado. |

Conclusión

La valuación de acciones es un proceso crítico para determinar el valor justo de las acciones de una empresa, indispensable para la toma de decisiones informadas en transacciones, inversiones y cumplimiento normativo. Al emplear enfoques basados en activos para empresas intensivas en capital, el Flujo de Caja Descontado (DCF) o la Capacidad de Ganancias por Precio (PEC) para valuaciones centradas en ingresos, y comparaciones de mercado para empresas que cotizan en bolsa, se puede seleccionar el método más adecuado según la naturaleza de la empresa, el propósito de la valuación y la disponibilidad de datos.

Combinar múltiples métodos a menudo mejora la fiabilidad, mientras que abordar las limitaciones (como la subvaloración de intangibles o la dependencia de suposiciones) asegura una valuación más precisa y robusta. Alinear la valuación con los estándares regulatorios y considerar las perspectivas de los interesados fortalece aún más el proceso, facilitando decisiones financieras justas y estratégicas. Comprender la distinción entre el valor intrínseco y el precio de mercado, y los factores que influyen en cada uno, empodera a los inversores para navegar con mayor confianza en el complejo panorama bursátil.

Preguntas Frecuentes (FAQs)

¿Cuál es la diferencia entre valor intrínseco y precio de mercado?

El valor intrínseco es el valor real o fundamental de una acción, determinado por sus activos, flujos de caja y potencial de ganancias. El precio de mercado, por otro lado, es el precio al que la acción se negocia en la bolsa, influenciado por la demanda y oferta y el sentimiento del mercado, y puede no siempre reflejar el valor intrínseco.

¿Por qué una empresa necesita valuar sus acciones?

La valuación de acciones es necesaria para múltiples propósitos, como la venta de un negocio, la obtención de préstamos, fusiones y adquisiciones, la implementación de planes para empleados (ESOPs), evaluaciones fiscales, resolución de litigios y para que las empresas de inversión evalúen sus carteras, entre otros.

¿Qué es el Ratio P/E y cómo se interpreta?

El Ratio Precio/Ganancias (P/E) se calcula dividiendo el precio actual de la acción por las ganancias por acción más recientes. Un P/E bajo (ej., menos de 20) puede indicar que la acción está infravalorada en relación con sus ganancias, mientras que un P/E alto (ej., más de 30) podría sugerir que está sobrevalorada o que se espera un crecimiento futuro significativo.

¿Es mejor usar un solo método de valuación o varios?

Generalmente, es más fiable utilizar una combinación de métodos de valuación. Cada enfoque tiene sus fortalezas y debilidades, y al aplicar múltiples perspectivas (basadas en activos, ingresos y mercado), se puede obtener una visión más completa y precisa del valor de una acción, reduciendo la dependencia de las suposiciones de un solo método.

¿Cómo influye la liquidez en el precio de una acción?

La liquidez de una acción se refiere a la facilidad con la que puede comprarse o venderse sin afectar drásticamente su precio. Las acciones con alta liquidez son más atractivas para los inversores porque pueden entrar y salir de sus posiciones fácilmente. Una mayor liquidez suele asociarse con un precio más estable y una mayor demanda, ya que hay muchos compradores y vendedores disponibles en el mercado.

Si quieres conocer otros artículos parecidos a ¿Cómo se Calcula el Valor de las Acciones de una Empresa? puedes visitar la categoría Finanzas.