26/03/2022

En el vasto universo de la contabilidad, existen conceptos que actúan como verdaderos pilares para entender la salud y el desempeño de una empresa. Uno de los más vitales y a menudo malinterpretados es el Resultado del Ejercicio. Lejos de ser una simple cifra, representa la síntesis de toda la actividad económica de una organización durante un período determinado, revelando si su gestión generó riqueza o, por el contrario, incurrió en pérdidas.

Comprender a fondo este concepto es esencial no solo para contadores y financieros, sino para cualquier empresario, inversor o incluso estudiante que desee descifrar el lenguaje de los números empresariales. Es la brújula que indica si una empresa navega con viento a favor o si necesita ajustar su rumbo.

- ¿Qué es el Resultado del Ejercicio? Una Definición Clara

- La Cuenta Contable del Resultado del Ejercicio: La Famosa Cuenta 129

- Beneficio vs. Pérdida: Implicaciones y Aplicación

- Relación con la Cuenta de Pérdidas y Ganancias

- Importancia Estratégica del Resultado del Ejercicio

- Preguntas Frecuentes sobre el Resultado del Ejercicio

- ¿Es el Resultado del Ejercicio lo mismo que el Beneficio Neto?

- ¿Cuándo se calcula el Resultado del Ejercicio?

- ¿Qué sucede si el Resultado del Ejercicio es negativo?

- ¿Quién decide qué hacer con el Resultado del Ejercicio?

- ¿El Resultado del Ejercicio siempre se distribuye?

- ¿Cómo afecta el Resultado del Ejercicio a los impuestos?

¿Qué es el Resultado del Ejercicio? Una Definición Clara

El Resultado del Ejercicio es, en esencia, el saldo final obtenido en la cuenta de pérdidas y ganancias (también conocida como cuenta de resultados o estado de resultados) al cierre de un período contable específico, que usualmente coincide con el año natural. Representa la diferencia entre el total de ingresos y el total de gastos que una empresa ha generado y soportado, respectivamente, durante ese lapso de tiempo.

Si los ingresos superan a los gastos, el resultado es positivo y se denomina beneficio o ganancia. Si, por el contrario, los gastos exceden a los ingresos, el resultado es negativo y se conoce como pérdida. Este indicador es fundamental porque muestra la capacidad de la empresa para generar valor a través de sus operaciones habituales, antes de cualquier aplicación o distribución del mismo.

Componentes Clave: Ingresos y Gastos

Para llegar al Resultado del Ejercicio, es crucial entender qué se considera ingreso y qué se considera gasto:

- Ingresos: Son los incrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de entradas o aumentos de valor de los activos, o de disminuciones de los pasivos, siempre que no tengan su origen en aportaciones de los socios o propietarios. Ejemplos incluyen ventas de bienes o servicios, ingresos financieros, ingresos por arrendamientos, etc.

- Gastos: Son los decrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de salidas o disminuciones de valor de los activos, o de aumentos de los pasivos, siempre que no tengan su origen en distribuciones a los socios o propietarios. Ejemplos típicos son el costo de las ventas, gastos de personal, gastos de suministros, amortizaciones, gastos financieros, impuestos, etc.

La fórmula más simplificada para el Resultado del Ejercicio sería:

Resultado del Ejercicio = Total de Ingresos - Total de Gastos

La Cuenta Contable del Resultado del Ejercicio: La Famosa Cuenta 129

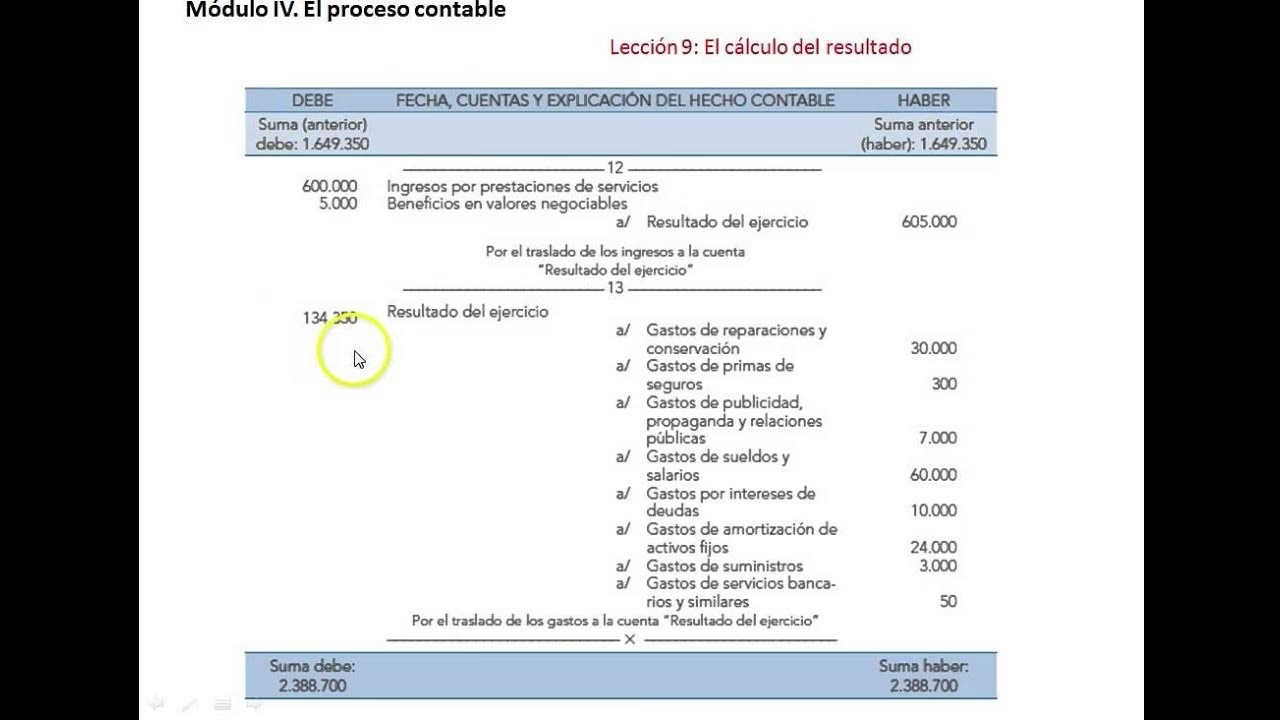

En el Plan General de Contabilidad (PGC) español, la cuenta que se utiliza para reflejar el resultado del ejercicio es la cuenta 129. Su denominación es, precisamente, 'Resultado del Ejercicio'.

Esta cuenta es de vital importancia porque en ella se encuadra el resultado, ya sea positivo o negativo, del último ejercicio cerrado. Es una cuenta transitoria, en el sentido de que su saldo está pendiente de aplicación. Esto significa que, una vez determinado el resultado, la empresa deberá decidir qué hacer con él en el siguiente ejercicio.

Ubicación en los Estados Financieros

La cuenta 129 'Resultado del Ejercicio' forma parte del Patrimonio Neto (o Fondos Propios) en el Balance de Situación de la empresa. Su ubicación en esta sección es lógica, ya que un beneficio incrementa el patrimonio neto de la empresa, mientras que una pérdida lo disminuye. Es una de las partidas que muestran el valor residual de la empresa una vez descontadas todas sus deudas.

Es importante destacar que el resultado reflejado en la cuenta 129 es el resultado del ejercicio que acaba de finalizar. No es el resultado acumulado de toda la vida de la empresa, sino el de un período específico, que luego será 'aplicado' o distribuido en el siguiente ejercicio, pasando a formar parte de otras cuentas del patrimonio neto como 'Reservas' o 'Remanente', o bien distribuyéndose como 'Dividendos'.

Beneficio vs. Pérdida: Implicaciones y Aplicación

El Resultado del Ejercicio puede tener dos desenlaces principales, cada uno con sus propias implicaciones y formas de aplicación:

1. Resultado Positivo: El Beneficio (Ganancia)

Cuando el Resultado del Ejercicio es un beneficio, significa que la empresa ha generado más ingresos que gastos. Este es el escenario deseado y un indicador de una gestión eficiente y operaciones rentables. Las posibilidades de aplicación de un beneficio son varias, y su decisión suele tomarse en la Junta General de Accionistas o el órgano de administración correspondiente, en el ejercicio siguiente al que se obtuvo el beneficio:

- Distribución de Dividendos: Repartir una parte del beneficio entre los socios o accionistas de la empresa.

- Dotación a Reservas: Asignar una porción del beneficio a reservas (legales, estatutarias o voluntarias). Las reservas son fondos que la empresa retiene para autofinanciarse, para futuras inversiones, para hacer frente a contingencias o para fortalecer su patrimonio.

- Compensación de Pérdidas de Ejercicios Anteriores: Si la empresa arrastra pérdidas de años previos, el beneficio actual puede utilizarse para compensar y reducir esas pérdidas acumuladas.

- Remanente: Dejar el beneficio pendiente de aplicación para ejercicios futuros, sin asignarle un destino específico de momento.

- Otras Aplicaciones: Como mejoras en la infraestructura, investigación y desarrollo, etc. (aunque estas suelen financiarse con las reservas ya dotadas).

2. Resultado Negativo: La Pérdida

Cuando el Resultado del Ejercicio es una pérdida, indica que los gastos de la empresa superaron a sus ingresos durante el período. Este escenario es una señal de alerta y requiere un análisis profundo de las causas subyacentes. Las pérdidas reducen el patrimonio neto de la empresa. Su tratamiento puede incluir:

- Compensación con Reservas: Utilizar reservas existentes (voluntarias o de libre disposición) para absorber la pérdida.

- Compensación con Beneficios de Ejercicios Futuros: La pérdida se mantiene en el balance hasta que futuros beneficios puedan compensarla.

- Ampliaciones de Capital: Los socios pueden decidir realizar nuevas aportaciones para reestablecer el equilibrio patrimonial.

- Disolución de la Sociedad: En casos extremos y si las pérdidas son muy significativas y continuadas, pueden llevar a la disolución de la empresa si el patrimonio neto se reduce por debajo de ciertos límites legales.

La siguiente tabla resume las diferencias clave entre un resultado positivo y uno negativo:

| Característica | Resultado Positivo (Beneficio) | Resultado Negativo (Pérdida) |

|---|---|---|

| Definición | Ingresos > Gastos | Gastos > Ingresos |

| Impacto en Patrimonio Neto | Aumenta el Patrimonio Neto | Disminuye el Patrimonio Neto |

| Señal de | Rentabilidad, Eficiencia | Problemas de Gestión, Ineficiencia |

| Aplicación Típica | Dividendos, Reservas, Compensación de pérdidas | Compensación con reservas, Ampliaciones de capital |

| Decisión sobre su uso | Junta General de Accionistas/Socios | Junta General de Accionistas/Socios |

Relación con la Cuenta de Pérdidas y Ganancias

Es fundamental entender que el Resultado del Ejercicio es el *producto final* de la Cuenta de Pérdidas y Ganancias. La Cuenta de Pérdidas y Ganancias (o Estado de Resultados) es un informe financiero que detalla todos los ingresos y gastos de una empresa durante un período contable. Se estructura de forma que permite visualizar cómo se llega desde los ingresos por ventas hasta el resultado final, pasando por diferentes niveles de rentabilidad (margen bruto, resultado de explotación, resultado financiero, etc.).

El Resultado del Ejercicio es, por tanto, la última línea de este estado financiero, la cifra que resume si la actividad global de la empresa fue rentable o no. Una vez calculado y presentado en la Cuenta de Pérdidas y Ganancias, este resultado se traslada al Balance de Situación a través de la cuenta 129, impactando directamente en el Patrimonio Neto.

Importancia Estratégica del Resultado del Ejercicio

Más allá de su definición contable, el Resultado del Ejercicio tiene una importancia estratégica crucial para diversos grupos de interés:

- Para la Dirección de la Empresa: Proporciona una visión clara del éxito o fracaso de las estrategias implementadas. Permite identificar áreas de mejora, optimizar costos, potenciar ingresos y tomar decisiones informadas sobre inversiones, financiación y expansión. Es un indicador clave de la eficiencia operativa.

- Para los Inversores y Accionistas: Es uno de los principales factores para evaluar la rentabilidad de su inversión. Un beneficio sostenido puede significar dividendos atractivos y un aumento en el valor de las acciones. Una pérdida, por otro lado, puede generar desconfianza y la venta de participaciones.

- Para los Acreedores y Entidades Financieras: Les permite evaluar la capacidad de la empresa para generar fondos y cumplir con sus obligaciones de pago. Una empresa con resultados positivos recurrentes es vista como un menor riesgo crediticio.

- Para los Empleados: Aunque indirectamente, un buen resultado puede traducirse en estabilidad laboral, mejores salarios o bonificaciones, y un ambiente de crecimiento.

- Para la Administración Pública: Es la base para el cálculo de impuestos sobre beneficios (Impuesto de Sociedades), lo que lo convierte en un elemento fiscal de gran relevancia.

Preguntas Frecuentes sobre el Resultado del Ejercicio

¿Es el Resultado del Ejercicio lo mismo que el Beneficio Neto?

Sí, en la mayoría de los contextos contables, especialmente en el ámbito español bajo el Plan General de Contabilidad, el 'Resultado del Ejercicio' se refiere al beneficio o pérdida después de impuestos, es decir, al beneficio neto. Es la cifra final que queda una vez restados todos los gastos, incluidos los impuestos sobre beneficios.

¿Cuándo se calcula el Resultado del Ejercicio?

Se calcula al cierre de cada período contable, que generalmente coincide con el cierre del ejercicio económico de la empresa. Para la mayoría de las empresas, esto ocurre el 31 de diciembre de cada año, aunque algunas pueden tener un ejercicio fiscal diferente.

¿Qué sucede si el Resultado del Ejercicio es negativo?

Si el resultado es una pérdida, esta se refleja en la cuenta 129 con signo negativo y disminuye el patrimonio neto de la empresa. La empresa deberá decidir cómo absorber esa pérdida en el siguiente ejercicio, ya sea con reservas existentes, con futuros beneficios o, en casos extremos, mediante ampliaciones de capital o incluso la disolución si la situación patrimonial es insostenible.

¿Quién decide qué hacer con el Resultado del Ejercicio?

La propuesta de aplicación del resultado (ya sea beneficio o pérdida) la realiza el órgano de administración de la empresa (por ejemplo, el Consejo de Administración). Sin embargo, la decisión final y la aprobación de dicha aplicación recaen en la Junta General de Accionistas o Socios, que es el órgano supremo de la sociedad.

¿El Resultado del Ejercicio siempre se distribuye?

No, no siempre se distribuye en su totalidad, ni siquiera una parte. En el caso de beneficios, es común que una porción se destine a reservas para fortalecer la empresa y autofinanciar proyectos futuros. Además, existen reservas legales (como la reserva legal en España, que es obligatoria hasta que alcance un porcentaje del capital social) que deben dotarse antes de cualquier distribución de dividendos. En el caso de pérdidas, evidentemente, no hay nada que distribuir.

¿Cómo afecta el Resultado del Ejercicio a los impuestos?

El Resultado del Ejercicio (antes de impuestos) es la base sobre la cual se calcula el Impuesto de Sociedades. Una vez calculado este impuesto, se resta de los beneficios para obtener el resultado neto después de impuestos, que es el que finalmente se lleva a la cuenta 129 y está pendiente de aplicación.

En conclusión, el Resultado del Ejercicio es mucho más que una simple cifra; es el termómetro de la salud financiera de una empresa, el reflejo de su capacidad para generar valor y un pilar fundamental para la toma de decisiones estratégicas. Dominar su significado y su tratamiento contable es un paso esencial para cualquier profesional o interesado en el mundo de los negocios.

Si quieres conocer otros artículos parecidos a Resultado del Ejercicio: Clave de la Salud Financiera puedes visitar la categoría Cálculos.