27/03/2022

Entender la tasa de rendimiento es fundamental para cualquier inversor que busque tomar decisiones financieras informadas. Este concepto, a menudo conocido simplemente como rendimiento, es la ganancia o pérdida neta de una inversión durante un período de tiempo específico, expresada como un porcentaje de la inversión inicial. Es el indicador por excelencia para evaluar la eficiencia y el éxito de una inversión. Aunque la fórmula general puede parecer sencilla, su aplicación varía según el tipo de activo, y factores macroeconómicos como la política monetaria y la inflación pueden influir drásticamente en el resultado real. En este artículo, desglosaremos las fórmulas más comunes para diferentes tipos de inversiones y nos centraremos en detalle en las Letras del Tesoro, un instrumento de renta fija que ha ganado popularidad en el panorama económico actual.

El rendimiento no solo te dice cuánto dinero has ganado, sino que también te permite comparar la eficiencia de diferentes oportunidades de inversión. No es lo mismo un rendimiento del 2% que un 8%, y entender cómo se llega a esa cifra es crucial para planificar tu futuro financiero. A continuación, exploraremos las distintas formas de calcular esta métrica vital.

- La Fórmula General de la Tasa de Rendimiento: Un Vistazo Amplio

- Las Letras del Tesoro: Un Análisis Detallado de su Rentabilidad

- El Impacto de la Política Monetaria y la Inflación en las Letras del Tesoro

- Comparativa Histórica de la Rentabilidad de las Letras del Tesoro en España

- Estrategias para Optimizar la Rentabilidad en Renta Fija

- Preguntas Frecuentes sobre la Rentabilidad y Letras del Tesoro

La Fórmula General de la Tasa de Rendimiento: Un Vistazo Amplio

Aunque el principio es el mismo (ganancia sobre la inversión), la aplicación de la fórmula de rendimiento puede variar según el tipo de instrumento financiero. Es importante conocer las particularidades de cada uno para realizar cálculos precisos y comparaciones justas.

Rendimiento de Bonos Tradicionales

Para un bono tradicional que paga cupones periódicamente, la fórmula de rendimiento más básica, conocida como rendimiento actual, se calcula de la siguiente manera:

- Rendimiento del Bono = (Pago del Cupón Anual / Valor Nominal del Bono) x 100%

El pago del cupón es la cantidad de intereses que el bono paga anualmente, y el valor nominal (o valor a la par) es el monto que el emisor se compromete a pagar al tenedor del bono al vencimiento. Por ejemplo, si tienes un bono con un valor nominal de 1.000 euros que paga un cupón anual de 50 euros, su rendimiento actual sería (50 / 1.000) * 100% = 5%. Es una métrica útil para entender el ingreso que un bono genera en relación con su valor facial.

Rendimiento de Fondos Mutuos

Los fondos mutuos son vehículos de inversión que agrupan el dinero de múltiples inversores para invertirlo en una cartera diversificada de acciones, bonos u otros activos. El rendimiento de los fondos mutuos es más complejo, ya que incluye los ingresos por dividendos e intereses recibidos durante un período determinado, así como las posibles ganancias o pérdidas de capital. Sin embargo, una forma simplificada de calcular el rendimiento de los fondos mutuos, especialmente si se centra en los ingresos por dividendos, es:

- Rendimiento del Fondo Mutuo = (Dividendo Anual por Acción / Precio Actual de la Acción del Fondo) x 100%

Esta fórmula te da una idea del ingreso que el fondo genera en relación con su precio por acción. No obstante, para una evaluación completa del rendimiento total de un fondo mutuo, se deben considerar también las variaciones en el valor liquidativo (NAV) y las ganancias o pérdidas de capital.

Las Letras del Tesoro: Un Análisis Detallado de su Rentabilidad

Las Letras del Tesoro son un tipo particular de instrumento de deuda pública que ha captado la atención de muchos ahorradores en los últimos tiempos. Su simplicidad y seguridad las convierten en una opción atractiva, especialmente en entornos de incertidumbre económica.

¿Qué son las Letras del Tesoro?

Las Letras del Tesoro son instrumentos de renta fija a corto plazo emitidos por el Tesoro Público de un país. En España, se representan únicamente a través de anotaciones en cuenta, lo que significa que no son documentos físicos, sino registros electrónicos. Suelen tener vencimientos cortos, de 3, 6, 9 y 12 meses, lo que las hace muy líquidas y adecuadas para quienes buscan inversiones seguras y accesibles. Para invertir en ellas, se requiere un importe mínimo de 1.000 euros por cada solicitud, y las inversiones superiores a esta cantidad deben ser múltiplos exactos de 1.000 euros.

Una característica distintiva de las Letras del Tesoro es que se emiten a descuento o a premio respecto a su valor nominal, que normalmente es de 1.000 euros. Esto significa que un inversor puede adquirirlas por un precio inferior (a descuento) o superior (a premio) a su valor de reembolso al vencimiento. La rentabilidad generada por la inversión se calcula como la diferencia entre el precio pagado por la letra y el monto que se recibe al vencimiento.

¿Cómo se Calcula el Rendimiento de las Letras del Tesoro?

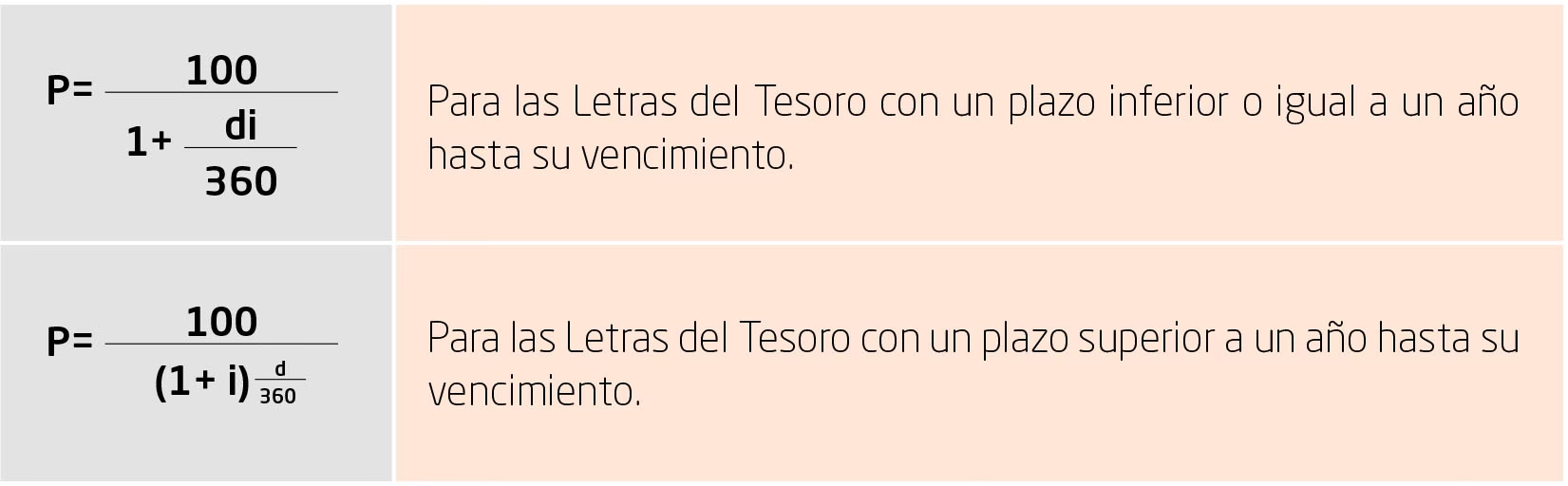

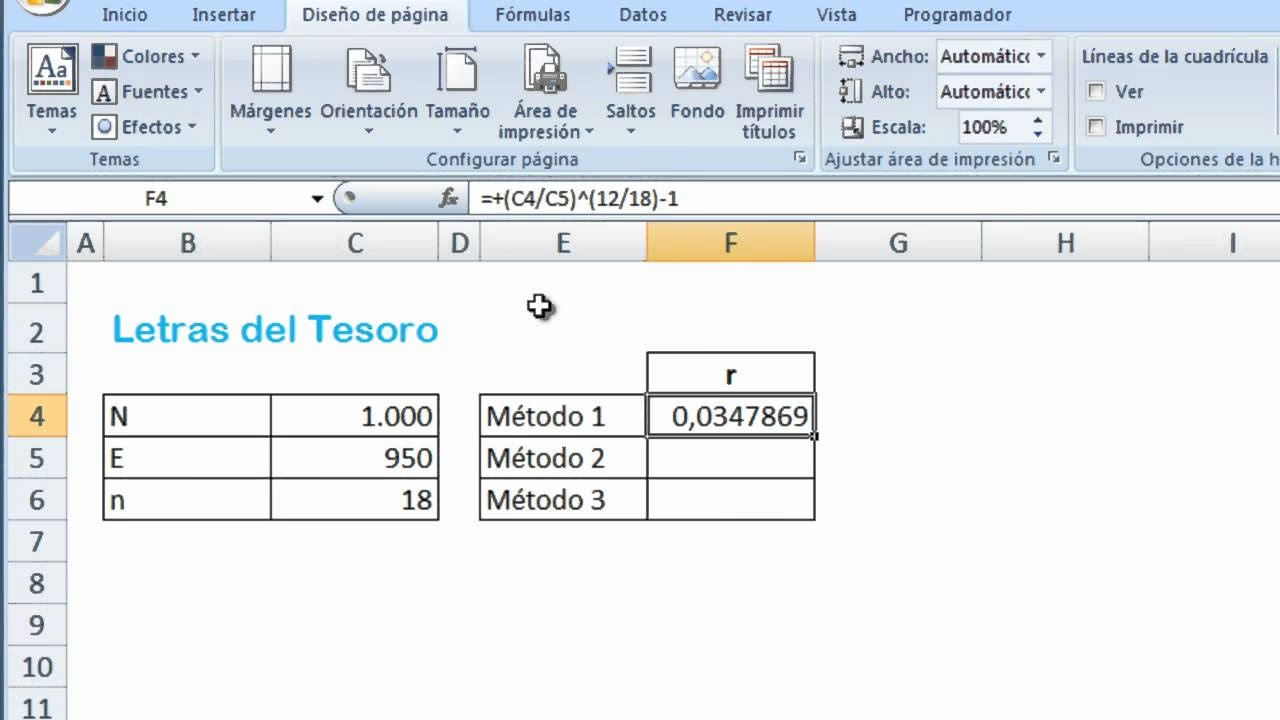

A diferencia de los bonos que pagan cupones periódicos, las Letras del Tesoro no pagan intereses explícitos durante su vida útil. Su rentabilidad se obtiene de la diferencia entre el precio de compra y su valor nominal al vencimiento. La fórmula para su cálculo es la siguiente:

- Rentabilidad de la Letra del Tesoro = Valor Nominal al Vencimiento - Precio de Compra

Para expresarlo como un porcentaje de rendimiento anualizado, se utilizaría una fórmula más compleja que considere el número de días hasta el vencimiento, pero el concepto básico es la ganancia de capital. Por ejemplo, si un inversor compra una letra por 950 euros y, al vencimiento (por ejemplo, 12 meses después), recibe 1.000 euros, la rentabilidad sería de 50 euros. Este monto de 50 euros representa una rentabilidad del (50 / 950) * 100% = 5.26% sobre la inversión inicial, anualizado si el plazo es de un año.

El Impacto de la Política Monetaria y la Inflación en las Letras del Tesoro

La rentabilidad de las Letras del Tesoro no es estática; está profundamente influenciada por el entorno macroeconómico, en particular por la política monetaria de los bancos centrales y las expectativas de inflación.

Historia Reciente: De Tasas Negativas a la Normalización

Durante muchos años, la rentabilidad de las Letras del Tesoro estuvo restringida por las políticas de tasas de interés negativas implementadas por el Banco Central Europeo (BCE). Estas políticas, diseñadas para estimular el crecimiento económico en un contexto de baja inflación y estancamiento, resultaron en rendimientos muy reducidos para los inversores, llegando incluso a ser negativos en términos reales.

Sin embargo, en tiempos recientes, el BCE ha adoptado una política de normalización monetaria, lo que ha implicado un aumento gradual de las tasas de interés. Esta nueva estrategia ha revitalizado el mercado de Letras del Tesoro, que hoy por hoy son una de las inversiones favoritas de los ahorradores. Actualmente, la rentabilidad de las Letras del Tesoro en España ha ido en aumento, alcanzando cifras cercanas al 4,50%, un fenómeno directamente atribuible a las continuas subidas en las tasas de interés del BCE. Los bonos del Estado a 5 años también han visto incrementada su rentabilidad, ofreciendo opciones atractivas a medio plazo.

La Inflación: El Enemigo Silencioso de la Rentabilidad Real

A pesar de los atractivos rendimientos nominales que ofrecen las Letras del Tesoro, es crucial considerar el efecto de la inflación. La inflación en España ha experimentado un aumento, lo que genera preocupación entre los inversores. A medida que los precios de los bienes y servicios aumentan, la rentabilidad nominal de las Letras del Tesoro puede verse erosionada si no supera la tasa de inflación. Esto implica que, aunque los rendimientos sean atractivos en términos nominales (el porcentaje que se ve en papel), el poder adquisitivo de los inversores podría verse afectado, reduciendo la rentabilidad real de su inversión.

En un escenario de alta inflación, un rendimiento del 4,50% podría no ser tan ventajoso si la inflación es del 5%, ya que en términos reales estarías perdiendo poder adquisitivo. Por ello, es vital que los inversores estén atentos a los datos de inflación y a los movimientos del BCE, ya que sus decisiones de política monetaria son clave para intentar controlar los precios y, por ende, impactar la rentabilidad real de estas inversiones.

Duración y Sensibilidad a las Tasas de Interés

La duración de las Letras del Tesoro juega un papel importante en su sensibilidad a las fluctuaciones de las tasas de interés. Las letras a corto plazo (3 o 6 meses) suelen ser menos sensibles a los cambios en las tasas que los bonos a largo plazo. Esto se debe a que, al tener vencimientos más cercanos, su valor de mercado no se ve tan afectado por cambios en las tasas, lo que las hace más estables.

En el contexto español actual, con las expectativas de que el BCE continúe ajustando las tasas para combatir la inflación, las letras a corto plazo ofrecen mayor estabilidad y menor riesgo. Esto permite a los inversores reinvertir sus fondos más rápidamente y adaptarse a las nuevas condiciones del mercado, lo que es una ventaja en un entorno de tasas fluctuantes y volatilidad económica.

La Influencia de las Expectativas sobre la Política Monetaria

Las expectativas sobre la política monetaria son cruciales para evaluar la rentabilidad futura de las Letras del Tesoro. Estas expectativas se refieren a las acciones que los bancos centrales (como el BCE o la Reserva Federal en EE. UU.) podrían tomar para controlar variables como la cantidad total de dinero en circulación, el tipo de cambio y, fundamentalmente, las tasas de interés.

Una parte fundamental de esta política es la curva de tipos de interés, que representa gráficamente la relación entre las tasas de interés y los plazos de vencimiento de los bonos emitidos por el gobierno. Una curva normal (ascendente) indica que los bonos a largo plazo ofrecen mayores rendimientos. Los inversores analizan atentamente las declaraciones y acciones del BCE para anticipar sus futuras decisiones. Si se espera que el BCE continúe aumentando las tasas para combatir la inflación, esto podría llevar a un incremento en los rendimientos de las Letras del Tesoro, haciéndolas más atractivas. Así, las expectativas no solo influyen en la rentabilidad actual, sino que también son determinantes en la estrategia de inversión de los participantes del mercado.

Comparativa Histórica de la Rentabilidad de las Letras del Tesoro en España

Para comprender mejor el comportamiento actual de las Letras del Tesoro, es útil analizar su rendimiento en diferentes contextos económicos históricos, especialmente en períodos de alta inflación y tipos de interés elevados.

| Período Histórico | Contexto Económico | Política Monetaria (BCE/Banco de España) | Rentabilidad de Letras del Tesoro | Rentabilidad Real |

|---|---|---|---|---|

| Década de 1970 | Elevada inflación (crisis energética, políticas ineficaces) | Tasas de interés altas | Atractiva en términos nominales | Erosionada por alta inflación |

| Década de 1980 | Inflación alta, luego controlada | Políticas restrictivas, tasas elevadas | Significativa en términos nominales | Limitada por alta inflación inicial |

| Crisis Financiera 2008 | Recesión, deflación | Tipos muy bajos, estímulo económico | Mínima | Positiva (pero limitada) por inflación controlada |

| Actualidad (2023-2024) | Inflación creciente, crecimiento incierto | Subida gradual de tasas (normalización) | Cercana al 4,50% (creciente) | Desafío por inflación, necesidad de superar la tasa |

Esta tabla ilustra cómo la dinámica entre la inflación y los tipos de interés ha afectado directamente la rentabilidad de las Letras del Tesoro en España a lo largo del tiempo. Por ejemplo, en los años 70 y 80, a pesar de los rendimientos nominales altos, la elevada inflación erosionaba el poder adquisitivo, generando inquietudes sobre la rentabilidad real. La crisis de 2008, en contraste, vio rendimientos mínimos pero una rentabilidad real positiva gracias a la inflación controlada. Hoy, con el reciente aumento de la inflación y las subidas de tasas del BCE, las Letras del Tesoro ofrecen rendimientos más atractivos, pero el reto es que estos superen la inflación para asegurar una rentabilidad real positiva.

Estrategias para Optimizar la Rentabilidad en Renta Fija

Para los inversores que buscan maximizar la rentabilidad de sus inversiones en renta fija, es crucial aplicar estrategias de diversificación y gestión adaptadas a su perfil de riesgo y objetivos financieros. La clave reside en cómo se construye y gestiona la cartera de bonos.

- Diversificación de Carteras y Adaptación al Perfil de Riesgo: Una cartera bien diversificada puede incluir bonos de corto plazo y bajo riesgo para quienes buscan estabilidad (similar a una Cartera Prudente), y bonos a más largo plazo o con mayor diversificación para aquellos que buscan una mayor rentabilidad asumiendo un poco más de riesgo (similar a una Cartera Atrevida). La combinación adecuada dependerá de la tolerancia al riesgo del inversor y de sus metas a corto y largo plazo.

- Gestión Eficiente y Automatizada: La gestión de las inversiones puede simplificarse y automatizarse para maximizar los rendimientos sin complicaciones. Esto implica reequilibrar la cartera periódicamente y ajustar las asignaciones de activos según las condiciones del mercado y el perfil de riesgo del inversor.

- Consideración de Costos Reducidos: Los costos asociados a la inversión pueden impactar significativamente la rentabilidad neta. Buscar plataformas o vehículos de inversión que ofrezcan estructuras de comisiones competitivas y que disminuyan a medida que aumenta la inversión puede resultar en un mayor rendimiento neto para el inversor.

- Asesoramiento Personalizado: Contar con asesoramiento que ajuste las carteras en función de las condiciones del mercado y el perfil de riesgo del inversor es fundamental para alcanzar los objetivos financieros con una gestión eficiente. Esto puede implicar desde la selección de activos hasta la estrategia de reinversión.

Ya sea que se opte por una estrategia más conservadora o una más audaz, la clave es una solución de inversión diversificada, eficiente y adaptada a las necesidades individuales para optimizar la rentabilidad en el entorno actual de tasas de interés y inflación.

Preguntas Frecuentes sobre la Rentabilidad y Letras del Tesoro

- ¿Son seguras las Letras del Tesoro?

- Sí, las Letras del Tesoro se consideran una de las inversiones más seguras, ya que están respaldadas por la solvencia del Estado emisor. El riesgo de impago es extremadamente bajo.

- ¿Cuál es el importe mínimo para invertir en Letras del Tesoro?

- En España, el importe mínimo para invertir en Letras del Tesoro es de 1.000 euros, y las cantidades superiores deben ser múltiplos de esta cifra.

- ¿Cómo afecta la inflación a la rentabilidad de las Letras del Tesoro?

- La inflación puede erosionar la rentabilidad real de las Letras del Tesoro. Si la tasa de inflación es superior al rendimiento nominal de la letra, el poder adquisitivo del inversor al vencimiento será menor de lo esperado, a pesar de la ganancia nominal.

- ¿Conviene invertir en Letras del Tesoro a corto o largo plazo en el entorno actual?

- En un entorno de tasas de interés fluctuantes y expectativas de subidas por parte del BCE, las Letras del Tesoro a corto plazo suelen ser menos sensibles a los cambios en las tasas, ofreciendo mayor estabilidad y menor riesgo. Esto permite a los inversores reinvertir sus fondos más rápidamente y adaptarse a las nuevas condiciones del mercado.

- ¿Dónde puedo adquirir Letras del Tesoro?

- Las Letras del Tesoro se pueden adquirir directamente en las sucursales del Banco de España, a través de entidades financieras (bancos y cajas de ahorros) o mediante plataformas de inversión online que ofrezcan este servicio. Es importante informarse sobre las comisiones aplicables en cada caso.

En resumen, la tasa de rendimiento es una métrica esencial para cualquier inversor, y su cálculo varía según el tipo de instrumento. Las Letras del Tesoro, con su simplicidad y seguridad, representan una opción atractiva, especialmente en el contexto actual de subida de tipos. Sin embargo, es imperativo considerar el efecto de la inflación para comprender la verdadera rentabilidad real de la inversión. Mantenerse informado sobre la política monetaria del BCE y adaptar las estrategias de inversión son claves para optimizar los resultados y tomar decisiones financieras sólidas en un mercado en constante evolución.

Si quieres conocer otros artículos parecidos a Calculando la Tasa de Rendimiento: Enfoque en Letras del Tesoro puedes visitar la categoría Finanzas.