06/10/2025

En el dinámico mundo empresarial, comprender la salud financiera de una compañía es tan crucial como su propia existencia. Toda empresa, sin importar su tamaño o sector, busca la rentabilidad y la sostenibilidad. Para lograrlo, es indispensable conocer un concepto clave: el punto de equilibrio. Esta herramienta fundamental, explicada por expertos como Fernando Carnero, Profesor de Contabilidad, Dirección Financiera y Control de Costes del MBA Executive de la Escuela de Negocios de la Cámara de Comercio de Madrid, nos permite identificar el umbral mínimo de actividad necesario para que una empresa no gane ni pierda dinero. Es el momento en que los ingresos totales igualan los costes totales, marcando la frontera entre la pérdida y el beneficio.

A lo largo de este artículo, desglosaremos qué es el punto de equilibrio, por qué es tan vital para la toma de decisiones estratégicas y, lo más importante, cómo calcularlo de manera precisa, tanto en unidades físicas como en unidades monetarias. Nos enfocaremos especialmente en el cálculo en unidades monetarias, una perspectiva que ofrece una visión clara del volumen de ventas necesario para cubrir todos los gastos y empezar a generar beneficios.

- Entendiendo los Fundamentos: Costos Fijos y Costos Variables

- El Punto de Equilibrio: Definición y Propósito

- Cómo Calcular el Punto de Equilibrio

- Más Allá del Equilibrio: Cálculo para un Beneficio Deseado

- Aplicación del Punto de Equilibrio en Organizaciones de Servicios

- Tabla Comparativa de Fórmulas del Punto de Equilibrio

- Preguntas Frecuentes (FAQ)

- ¿El punto de equilibrio está en unidades o en dólares (unidades monetarias)?

- ¿Por qué es importante diferenciar los costos fijos de los variables?

- ¿Qué es el margen de contribución?

- ¿Cómo se usa el punto de equilibrio en la toma de decisiones empresariales?

- ¿Qué es el margen de seguridad y por qué es relevante?

- Conclusión

Entendiendo los Fundamentos: Costos Fijos y Costos Variables

Antes de sumergirnos en el cálculo del punto de equilibrio, es fundamental comprender la distinción entre costos fijos y costos variables. Esta clasificación es la piedra angular de cualquier análisis de rentabilidad y, como bien señala Fernando Carnero, es uno de los aspectos más importantes en la gestión empresarial.

¿Qué son los Costos Fijos?

Los costos fijos son aquellos que permanecen estables, sin importar el volumen de producción o el nivel de actividad de la empresa. Se incurren independientemente de si se produce una unidad o mil. Algunos ejemplos comunes incluyen el alquiler de la oficina o fábrica, los salarios del personal administrativo, la depreciación de la maquinaria, los seguros, y los honorarios de servicios como diseño gráfico o publicidad. Es importante destacar que este análisis se realiza pensando en el corto plazo, ya que a largo plazo, incluso los costos fijos pueden variar, a menudo en 'saltos' o 'escalas', dando origen al concepto de economías de escala.

¿Qué son los Costos Variables?

Por otro lado, los costos variables son aquellos que cambian en proporción directa al volumen de actividad o producción. Si se produce más, el costo variable total aumenta; si se produce menos, disminuye. Ejemplos típicos son el costo de las materias primas, la mano de obra directa asociada a la producción (si se paga por unidad producida), los suministros específicos de cada producto y las comisiones por ventas. Un aspecto crucial a considerar es que, para calificar un costo como fijo o variable, no basta con su nombre; es necesario analizar la relación específica que mantiene con el volumen de actividad dentro de cada empresa, ya que un mismo costo puede ser fijo en una organización y variable en otra. Además, muchos costos en la vida real son 'mixtos', es decir, tienen una parte fija y otra variable, como ciertos suministros (energía) o el personal (salario base más comisiones).

La clara identificación y separación de estos dos tipos de costos es de vital importancia, ya que nos permitirá, entre otras cosas, calcular el Punto de Equilibrio, también conocido como Punto Muerto o Umbral de Rentabilidad.

El Punto de Equilibrio: Definición y Propósito

El punto de equilibrio es aquel nivel de ventas (ya sea en unidades o en valor monetario) en el que los ingresos totales de una empresa son exactamente iguales a sus costos totales (fijos más variables). En este punto, la empresa no obtiene beneficios ni sufre pérdidas; su utilidad operativa es cero. Es el umbral que una empresa debe superar para empezar a generar ganancias.

Calcular el punto de equilibrio es una herramienta de gestión estratégica indispensable por diversas razones:

- Lanzamiento de nuevos productos o empresas: Permite evaluar la viabilidad de una nueva iniciativa, determinando si la cifra de ingresos necesaria para cubrir los costos es realista y alcanzable.

- Análisis de riesgo: Ayuda a entender el riesgo asociado a diferentes estructuras de costos o niveles de ventas.

- Toma de decisiones: Facilita decisiones sobre precios, volumen de producción, inversión en nueva maquinaria (que puede cambiar costos fijos por variables o viceversa, como en la subcontratación) o la conveniencia de ciertas técnicas de producción.

- Evaluación de ofertas: Útil para analizar el impacto de promociones o descuentos que alteran volúmenes y precios.

Un concepto estrechamente ligado al punto de equilibrio es el margen de seguridad. Este se define como la distancia entre los ingresos reales (o previstos) y los ingresos necesarios para alcanzar el punto de equilibrio. Un margen de seguridad amplio indica un menor riesgo operativo, mientras que uno estrecho sugiere una mayor vulnerabilidad a las fluctuaciones del mercado.

Cómo Calcular el Punto de Equilibrio

El cálculo del punto de equilibrio, aunque sencillo en su aplicación, requiere de información precisa sobre los costos y el precio de venta. Existen dos métodos principales para calcularlo:

1. Cálculo del Punto de Equilibrio en Unidades Físicas

Este método determina cuántas unidades de un producto o servicio deben venderse para cubrir todos los costos. Para ello, necesitamos conocer el precio de venta unitario, el costo variable unitario y el total de los costos fijos.

La fórmula es la siguiente:

Punto de Equilibrio (Unidades) = Costos Fijos / (Precio de Venta Unitario - Costo Variable Unitario)

La diferencia entre el precio de venta unitario y el costo variable unitario se conoce como margen de contribución unitario. Este margen representa la cantidad de dinero que cada unidad vendida aporta para cubrir los costos fijos y, una vez cubiertos estos, para generar beneficios.

Ejemplo práctico:

Imaginemos una empresa con los siguientes datos:

- Costos Fijos: 1.000 unidades monetarias

- Precio de Venta Unitario: 20 unidades monetarias

- Costo Variable Unitario: 10 unidades monetarias

Primero, calculamos el Margen de Contribución Unitario:

Margen de Contribución Unitario = Precio de Venta Unitario - Costo Variable Unitario

Margen de Contribución Unitario = 20 - 10 = 10 unidades monetarias

Ahora, aplicamos la fórmula del Punto de Equilibrio en unidades:

Punto de Equilibrio (Unidades) = 1.000 / 10 = 100 unidades de producto o servicio

Esto significa que la empresa debe vender 100 unidades para cubrir todos sus costos y no incurrir en pérdidas.

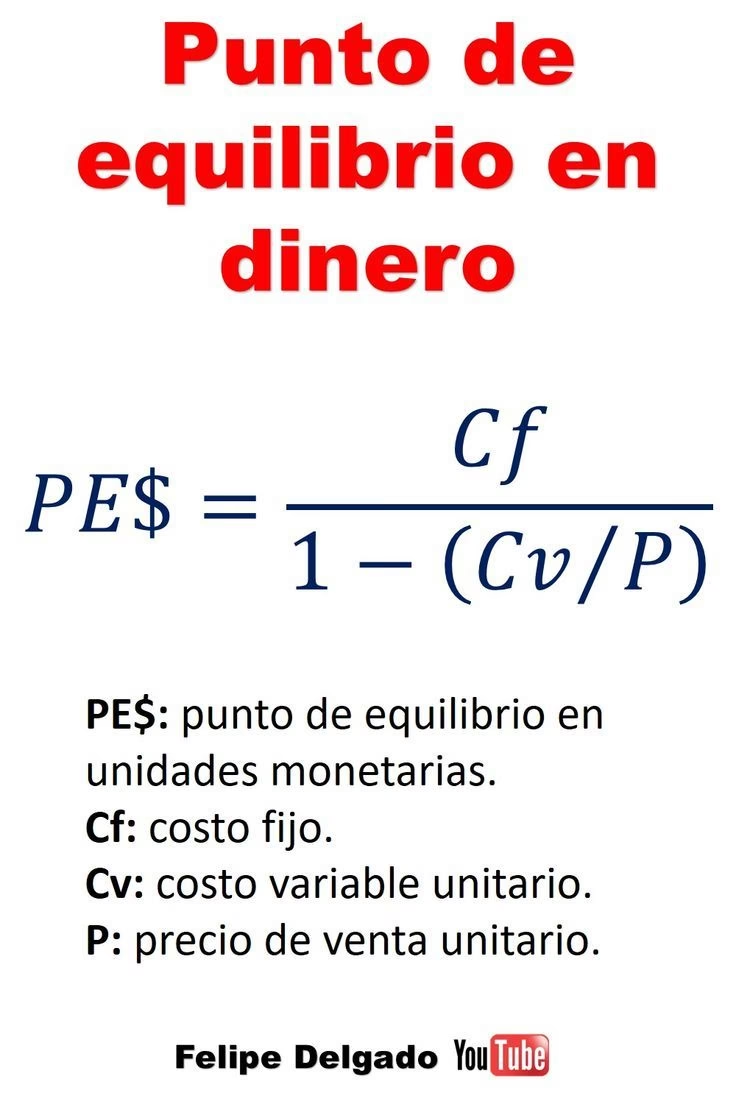

2. Cálculo del Punto de Equilibrio en Unidades Monetarias (Ventas)

Este método es crucial para entender el volumen de ingresos que la empresa necesita generar para alcanzar el punto de equilibrio. En este caso, en lugar de unidades, obtenemos una cifra de ventas en dinero (dólares, euros, etc.). Necesitamos los costos fijos y el porcentaje que los costos variables representan sobre las ventas, o lo que es igual, el margen de contribución por cada unidad monetaria de venta.

La fórmula es:

Punto de Equilibrio (Unidades Monetarias) = Costos Fijos / Margen de Contribución por cada Unidad Monetaria de Venta (o Ratio de Margen de Contribución)

El Margen de Contribución por cada Unidad Monetaria de Venta (también conocido como Ratio de Margen de Contribución o Porcentaje de Margen de Contribución) se calcula dividiendo el margen de contribución unitario entre el precio de venta unitario, o bien, restando el porcentaje de costos variables sobre las ventas a 1 (o 100%).

Ejemplo práctico (continuando el anterior):

Utilizando los mismos datos:

- Costos Fijos: 1.000 unidades monetarias

- Precio de Venta Unitario: 20 unidades monetarias

- Costo Variable Unitario: 10 unidades monetarias

Sabemos que el Margen de Contribución Unitario es 10 unidades monetarias. Ahora, calculemos el Ratio de Margen de Contribución:

Ratio de Margen de Contribución = Margen de Contribución Unitario / Precio de Venta Unitario

Ratio de Margen de Contribución = 10 / 20 = 0.5 (o 50%)

Esto significa que por cada unidad monetaria de venta, 0.5 unidades monetarias (o el 50%) contribuyen a cubrir los costos fijos y generar ganancias.

Ahora, aplicamos la fórmula del Punto de Equilibrio en unidades monetarias:

Punto de Equilibrio (Unidades Monetarias) = 1.000 / 0.5 = 2.000 unidades monetarias

Este resultado nos indica que la empresa necesita generar 2.000 unidades monetarias en ventas para alcanzar el punto de equilibrio. Si la empresa vende sus 100 unidades (calculadas previamente), a un precio de 20 unidades monetarias cada una, obtendrá 2.000 unidades monetarias en ventas, lo que confirma que ambos métodos son coherentes y deben llevar al mismo resultado.

Representación Gráfica del Punto de Equilibrio

Visualizar el punto de equilibrio en un gráfico de coordenadas puede facilitar su comprensión. En este gráfico, el eje horizontal representa el volumen de actividad (unidades producidas o vendidas), y el eje vertical representa los ingresos y los costos. Se trazan tres líneas:

- Costos Fijos: Una línea horizontal, ya que no varían con el volumen.

- Costos Variables: Una línea que parte del origen y asciende con una pendiente constante.

- Costos Totales: Una línea paralela a la de costos variables, pero que parte desde el nivel de los costos fijos.

- Ingresos por Ventas: Una línea que parte del origen y asciende con una pendiente que representa el precio de venta por unidad.

El punto de corte entre la línea de Costos Totales y la línea de Ingresos por Ventas es el Punto de Equilibrio. Por encima de este punto, la empresa opera en un área de beneficios; por debajo, en un área de pérdidas. Para reducir el esfuerzo necesario para alcanzar el punto de equilibrio, una empresa puede buscar aumentar la pendiente de la recta de ventas (ingresar más por cada unidad vendida), reducir el nivel de los costos fijos, o aplanar la recta de costos variables (mejorar el margen de contribución).

Más Allá del Equilibrio: Cálculo para un Beneficio Deseado

Si bien alcanzar el punto de equilibrio es el primer objetivo, las empresas están en el negocio para generar ganancias. La buena noticia es que el análisis del punto de equilibrio puede adaptarse para determinar el nivel de ventas necesario para lograr un beneficio deseado.

La lógica es simple: el beneficio deseado se suma a los costos fijos, y luego se aplica la misma fórmula.

Cálculo para Beneficio Deseado (Pre-Impuestos):

En Unidades:

Unidades Necesarias = (Costos Fijos + Beneficio Deseado) / Margen de Contribución Unitario

En Unidades Monetarias:

Ventas Necesarias = (Costos Fijos + Beneficio Deseado) / Ratio de Margen de Contribución

Ejemplo: Si la empresa del ejemplo anterior (Costos Fijos 1.000 UM, Margen de Contribución Unitario 10 UM, Ratio de Margen de Contribución 0.5) desea obtener un beneficio de 500 unidades monetarias:

En Unidades:

Unidades Necesarias = (1.000 + 500) / 10 = 1.500 / 10 = 150 unidades

En Unidades Monetarias:

Ventas Necesarias = (1.000 + 500) / 0.5 = 1.500 / 0.5 = 3.000 unidades monetarias

Cálculo para Beneficio Deseado (Post-Impuestos):

Si se desea un beneficio después de impuestos, primero hay que convertir ese beneficio a un beneficio antes de impuestos, utilizando la tasa impositiva.

Beneficio Deseado (Pre-Impuestos) = Beneficio Deseado (Post-Impuestos) / (1 - Tasa Impositiva)

Una vez obtenido el beneficio deseado pre-impuestos, se utiliza en las fórmulas anteriores.

Ejemplo: Si la empresa desea un beneficio de 300 unidades monetarias después de impuestos y la tasa impositiva es del 25%:

Beneficio Deseado (Pre-Impuestos) = 300 / (1 - 0.25) = 300 / 0.75 = 400 unidades monetarias

Luego, con este beneficio pre-impuestos (400 UM), se calcula el volumen de ventas necesario.

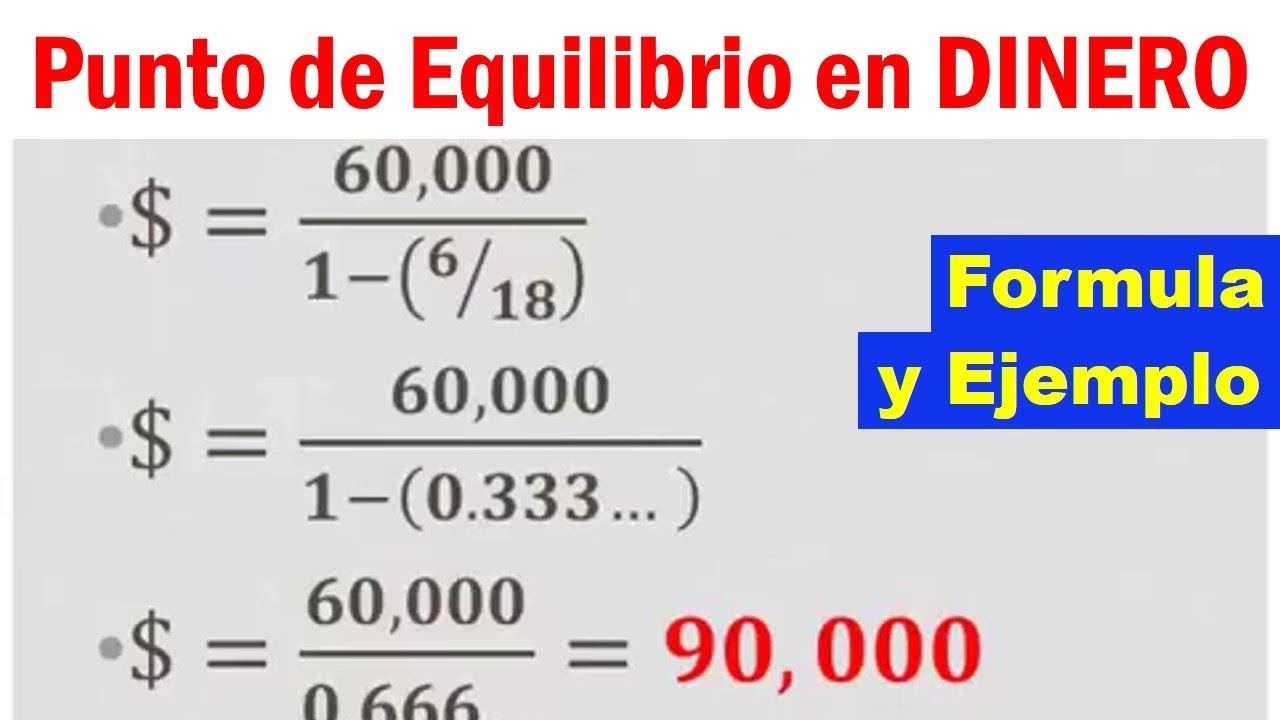

Aplicación del Punto de Equilibrio en Organizaciones de Servicios

El punto de equilibrio no es exclusivo de las empresas manufactureras o minoristas; es igualmente aplicable a las organizaciones de servicios. Aunque no hay un 'producto físico', el concepto se adapta a la prestación de un servicio.

Ejemplo: Una firma de consultoría tiene costos fijos mensuales de 5.000 unidades monetarias (alquiler, salarios administrativos, software). El costo variable por hora de consultoría (salario del consultor, materiales de presentación) es de 50 unidades monetarias, y el precio de venta por hora es de 150 unidades monetarias.

Margen de Contribución por hora: 150 - 50 = 100 unidades monetarias.

Punto de Equilibrio en Horas: 5.000 / 100 = 50 horas de consultoría.

Ratio de Margen de Contribución: 100 / 150 = 0.6667 (aprox. 66.67%).

Punto de Equilibrio en Unidades Monetarias: 5.000 / 0.6667 = 7.500 unidades monetarias en ingresos por servicios.

Esto significa que la firma debe facturar 7.500 unidades monetarias en servicios o prestar 50 horas de consultoría al mes para cubrir todos sus gastos.

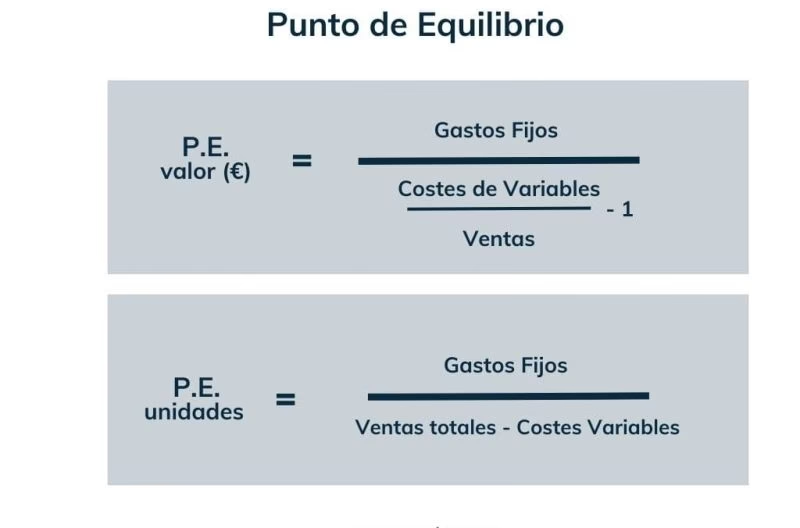

Tabla Comparativa de Fórmulas del Punto de Equilibrio

Para mayor claridad, la siguiente tabla resume las fórmulas clave discutidas:

| Concepto | Fórmula en Unidades Físicas | Fórmula en Unidades Monetarias |

|---|---|---|

| Margen de Contribución | Precio Venta Unitario - Costo Variable Unitario | (Precio Venta Unitario - Costo Variable Unitario) / Precio Venta Unitario |

| Punto de Equilibrio | Costos Fijos / Margen de Contribución Unitario | Costos Fijos / Ratio de Margen de Contribución |

| Ventas para Beneficio Deseado (Pre-Impuestos) | (Costos Fijos + Beneficio Deseado) / Margen de Contribución Unitario | (Costos Fijos + Beneficio Deseado) / Ratio de Margen de Contribución |

Preguntas Frecuentes (FAQ)

¿El punto de equilibrio está en unidades o en dólares (unidades monetarias)?

El punto de equilibrio se puede calcular y expresar de ambas formas: en unidades físicas (cuántos productos o servicios se deben vender) y en unidades monetarias (cuántos ingresos por ventas se deben generar). Ambos cálculos son complementarios y ofrecen diferentes perspectivas para la toma de decisiones financieras.

¿Por qué es importante diferenciar los costos fijos de los variables?

Es fundamental porque esta distinción es la base para el análisis de costo-volumen-utilidad (CVP). Permite entender cómo los cambios en el volumen de ventas afectan la rentabilidad y ayuda a determinar el punto de equilibrio, así como a tomar decisiones estratégicas sobre precios, producción y control de costos.

¿Qué es el margen de contribución?

El margen de contribución es la cantidad de dinero que queda de cada venta después de cubrir los costos variables asociados a esa venta. Es el monto disponible para cubrir los costos fijos y, una vez cubiertos, para generar beneficios. Puede expresarse por unidad o como un ratio (porcentaje de las ventas).

¿Cómo se usa el punto de equilibrio en la toma de decisiones empresariales?

Se utiliza para evaluar la viabilidad de nuevos proyectos, establecer metas de ventas realistas, analizar el impacto de cambios en precios o costos, y determinar el nivel de riesgo operativo de una empresa. Es una herramienta predictiva que ayuda a los gerentes a planificar y controlar la rentabilidad.

¿Qué es el margen de seguridad y por qué es relevante?

El margen de seguridad es la diferencia entre las ventas actuales (o esperadas) y las ventas del punto de equilibrio. Indica cuánto pueden disminuir las ventas antes de que la empresa comience a incurrir en pérdidas. Es un indicador clave del riesgo operativo: un margen de seguridad más alto implica un menor riesgo.

Conclusión

El punto de equilibrio es mucho más que una simple fórmula contable; es una brújula financiera que guía a las empresas hacia la rentabilidad y la sostenibilidad. Al comprender y aplicar correctamente los conceptos de costos fijos y variables, y al dominar las técnicas para calcular el punto de equilibrio tanto en unidades como en valores monetarios, los empresarios y gerentes pueden tomar decisiones más informadas y estratégicas.

Esta herramienta no solo permite evaluar la viabilidad de nuevas ideas o proyectos, sino que también ofrece una visión clara del esfuerzo comercial necesario para cubrir los gastos y empezar a generar ganancias. Como señala el profesor Fernando Carnero, a pesar de su sencillez y utilidad, su aplicación no es tan profusa como debería ser, especialmente en el mundo de las PYMES. Integrar el análisis del punto de equilibrio en la planificación financiera es un paso fundamental para cualquier negocio que aspire a crecer y prosperar en un mercado cada vez más competitivo. Su dominio es, sin duda, una habilidad esencial para la gestión financiera inteligente.

Si quieres conocer otros artículos parecidos a Punto de Equilibrio en Unidades Monetarias: Guía Completa puedes visitar la categoría Finanzas.