15/03/2025

En un escenario económico donde la inflación es una preocupación constante, encontrar herramientas de inversión que protejan el valor de nuestros ahorros se vuelve fundamental. El plazo fijo UVA (Unidad de Valor Adquisitivo) ha emergido como una de las opciones más populares y efectivas en Argentina para lograr este objetivo. A diferencia de un plazo fijo tradicional, que ofrece una tasa de interés fija, el plazo fijo UVA ajusta su capital por inflación, buscando preservar el poder de compra del dinero invertido. Comprender cómo funcionan sus intereses y qué beneficios ofrece es crucial para cualquier ahorrista que desee salvaguardar su capital.

- ¿Qué es la Unidad de Valor Adquisitivo (UVA)?

- Cómo se Calculan los Intereses del Plazo Fijo UVA

- Ventajas del Plazo Fijo UVA: ¿Por qué Elegirlo?

- Desafíos y Consideraciones Antes de Invertir

- Tabla Comparativa: Plazo Fijo Tradicional vs. Plazo Fijo UVA

- ¿Quién Debería Considerar un Plazo Fijo UVA?

- Preguntas Frecuentes (FAQ) sobre el Plazo Fijo UVA

¿Qué es la Unidad de Valor Adquisitivo (UVA)?

Antes de sumergirnos en los intereses, es esencial entender qué es la UVA. La Unidad de Valor Adquisitivo es una unidad de cuenta creada por el Banco Central de la República Argentina (BCRA) en 2016. Su valor se actualiza diariamente según el Coeficiente de Estabilización de Referencia (CER), que a su vez refleja la variación del Índice de Precios al Consumidor (IPC) publicado por el INDEC. En términos sencillos, una UVA representa una cantidad constante de bienes y servicios. Si hoy una UVA equivale a $300, y mañana la inflación hace que esos mismos bienes y servicios cuesten $305, entonces el valor de la UVA se ajustará a $305. Este mecanismo asegura que el valor de la UVA mantenga su poder adquisitivo.

El objetivo principal de la UVA fue desindexar la economía de la cotización del dólar y fomentar el ahorro en pesos, ofreciendo un instrumento que protegiera a los inversores de la pérdida de valor de la moneda. Así, el Plazo Fijo UVA se posiciona como una inversión indexada, es decir, su valor se ajusta automáticamente en función de la inflación, garantizando que el capital invertido no pierda su poder adquisitivo original.

Cómo se Calculan los Intereses del Plazo Fijo UVA

La mecánica de los intereses en un plazo fijo UVA es la combinación de dos componentes principales: el ajuste por UVA y una tasa de interés nominal anual (TNA) adicional. Es esta combinación la que lo hace tan atractivo en contextos inflacionarios.

Componente 1: Ajuste por UVA (Capital Actualizado)

Al inicio de la inversión, tu capital en pesos se convierte en una cantidad de UVAs. Por ejemplo, si invertís $100.000 y el valor de la UVA es de $300, estarías invirtiendo aproximadamente 333.33 UVAs (100.000 / 300). Durante el plazo de tu inversión, el número de UVAs se mantiene constante, pero el valor en pesos de cada UVA se irá actualizando día a día según la inflación. Al vencimiento, ese número de UVAs se multiplica por el valor actualizado de la UVA en ese momento.

Este ajuste asegura que el capital que recuperes al final del plazo tenga el mismo poder de compra que el capital que invertiste inicialmente. Si la inflación fue del 10% durante el período, el valor en pesos de tus UVAs aumentará un 10%, cubriendo así la pérdida de valor de la moneda.

Componente 2: Tasa de Interés Nominal Anual (TNA)

Además del ajuste por UVA, los bancos ofrecen una pequeña tasa de interés nominal anual (TNA). Esta tasa se aplica sobre el capital ya ajustado por UVA. Es decir, no solo recuperas tu capital con el poder adquisitivo actualizado, sino que también obtienes un pequeño rendimiento adicional por encima de la inflación. Esta TNA suele ser baja, a menudo de 0.01% o 1% anual, ya que el principal beneficio del UVA es la indexación del capital.

Fórmula Simplificada de Cálculo

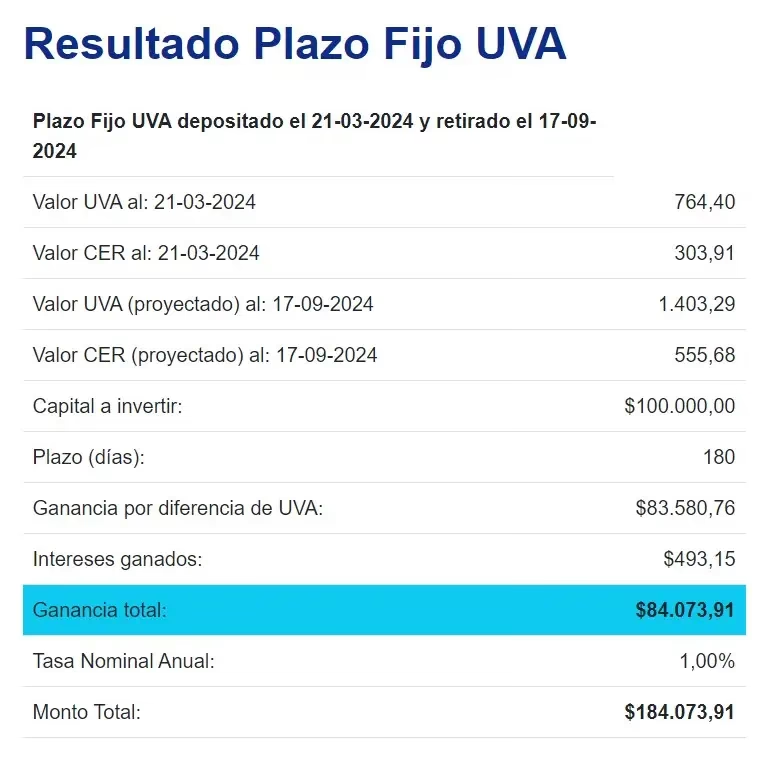

Para entender el rendimiento final, consideremos el siguiente ejemplo:

- Capital Inicial: $100.000

- Plazo: 90 días

- Tasa Nominal Anual (TNA) ofrecida por el banco: 1%

- Valor de la UVA al inicio: $300

- Valor de la UVA al final (después de 90 días con 15% de inflación): $345 (suponiendo una inflación que llevó el valor de la UVA de $300 a $345)

Paso 1: Convertir Capital a UVAs:

- $100.000 / $300/UVA = 333.33 UVAs

Paso 2: Calcular el Capital Actualizado en Pesos al vencimiento:

- 333.33 UVAs * $345/UVA = $115.000 (Este es el capital inicial actualizado por la inflación)

Paso 3: Calcular los intereses sobre el capital actualizado:

- Primero, calculamos la tasa proporcional para 90 días: (1% / 365 días) * 90 días = 0.00246% aproximadamente.

- Intereses: $115.000 * 0.00246 = $282.90

Paso 4: Sumar todo para obtener el Monto Final:

- $115.000 (capital actualizado) + $282.90 (intereses) = $115.282.90

Como se puede observar, el mayor componente del rendimiento proviene del ajuste por UVA, que cubrió la inflación y mantuvo el real return del capital, mientras que la TNA aportó un pequeño extra. Este es el principal atractivo del Plazo Fijo UVA: asegurar que tu dinero no pierda valor frente al aumento de precios.

Ventajas del Plazo Fijo UVA: ¿Por qué Elegirlo?

La elección de un plazo fijo UVA frente a otras opciones de ahorro se justifica por varias ventajas significativas, especialmente en economías con alta variabilidad de precios.

- Protección contra la Inflación: Esta es, sin duda, su mayor fortaleza. El Plazo Fijo UVA garantiza que el capital invertido se ajuste por la inflación, preservando su poder adquisitivo. En Argentina, donde la inflación ha sido históricamente elevada, esto es un beneficio inestimable.

- Rendimiento Real: Al sumarle una TNA, aunque sea baja, el inversor obtiene un rendimiento por encima de la inflación. Esto significa que no solo se mantiene el valor del capital, sino que también se genera una pequeña ganancia real.

- Accesibilidad: La mayoría de los bancos ofrecen plazos fijos UVA con montos mínimos de inversión relativamente bajos, lo que los hace accesibles para una amplia gama de ahorristas.

- Transparencia: El valor de la UVA se publica diariamente, lo que permite a los inversores seguir de cerca la evolución de su capital y comprender cómo se ajusta su inversión.

- Fomenta el Ahorro en Pesos: Al ofrecer una alternativa que protege el valor del dinero en moneda local, el Plazo Fijo UVA incentiva el ahorro en pesos, reduciendo la presión sobre la demanda de divisas extranjeras.

Desafíos y Consideraciones Antes de Invertir

Si bien el Plazo Fijo UVA es una herramienta poderosa, no está exento de consideraciones que deben evaluarse antes de invertir.

- Plazo Mínimo: Tradicionalmente, el plazo mínimo para un Plazo Fijo UVA ha sido de 90 días. Esto implica que el dinero quedará inmovilizado por ese período, lo que puede ser una desventaja para quienes necesitan liquidez a corto plazo.

- Liquidez Limitada: Durante el plazo de la inversión, no se puede acceder al capital. Esto requiere una planificación financiera adecuada para asegurar que no se necesitará ese dinero antes del vencimiento.

- Plazo Fijo UVA Precancelable: Para mitigar el problema de la liquidez, algunos bancos ofrecen el Plazo Fijo UVA precancelable. Esta opción permite al inversor cancelar el plazo fijo a partir de los 30 días de su constitución, pero con una penalidad. La penalidad consiste en que, en lugar de recibir el ajuste por UVA más la TNA, se aplica una tasa de interés fija, generalmente muy inferior a la inflación esperada. Es decir, se pierde el beneficio de la indexación, y el rendimiento se asemeja al de un plazo fijo tradicional con una tasa baja. Es importante entender que la opción de precancelación es una excepción y que su uso implica renunciar a la protección contra la inflación.

- Incertidumbre en la Inflación Futura: Aunque protege contra la inflación, la rentabilidad real (la TNA) puede parecer baja si las expectativas de inflación son muy elevadas. Sin embargo, el objetivo principal es preservar el capital, no generar una ganancia exorbitante. La inflación esperada es un factor clave para considerar si esta opción es la adecuada.

Tabla Comparativa: Plazo Fijo Tradicional vs. Plazo Fijo UVA

Para clarificar las diferencias, presentamos una tabla comparativa entre los dos tipos principales de plazos fijos:

| Característica | Plazo Fijo Tradicional | Plazo Fijo UVA |

|---|---|---|

| Objetivo Principal | Generar un interés fijo sobre el capital. | Proteger el capital de la inflación y generar un interés real. |

| Rendimiento | Tasa de interés nominal fija. | Ajuste por UVA (inflación) + Tasa de interés nominal (TNA). |

| Protección Inflacionaria | No ofrece protección directa. El rendimiento real puede ser negativo. | Capital se ajusta por inflación (CER/IPC). Ofrece protección. |

| Plazo Mínimo | Generalmente 30 días. | Generalmente 90 días (puede haber opciones precancelables). |

| Liquidez | Dinero inmovilizado hasta el vencimiento. | Dinero inmovilizado hasta el vencimiento (opción precancelable con penalidad). |

| Riesgo Principal | Pérdida de poder adquisitivo por inflación. | Inmovilización del capital por el plazo mínimo. |

¿Quién Debería Considerar un Plazo Fijo UVA?

Este instrumento es ideal para:

- Ahorristas Conservadores: Aquellos que priorizan la preservación del capital y su poder adquisitivo sobre la búsqueda de altas rentabilidades nominales.

- Inversores a Mediano y Largo Plazo: Dada la necesidad de inmovilizar el capital por al menos 90 días, es adecuado para quienes no necesitarán esos fondos en el corto plazo.

- Personas que Buscan Protegerse de la Inflación: En entornos inflacionarios, es una de las herramientas más efectivas para evitar que el valor de los ahorros se erosione.

- Quienes Desean Diversificar sus Inversiones: Puede ser parte de una cartera de inversiones más amplia, aportando estabilidad y protección contra la volatilidad.

Preguntas Frecuentes (FAQ) sobre el Plazo Fijo UVA

¿Es seguro invertir en Plazo Fijo UVA?

Sí, los plazos fijos, incluyendo los UVA, están garantizados hasta cierto monto por el Fondo de Garantía de los Depósitos (FGD) del Banco Central de la República Argentina, lo que añade una capa de seguridad para los ahorristas.

¿Qué es el CER y cómo se relaciona con la UVA?

El CER (Coeficiente de Estabilización de Referencia) es un índice que refleja la evolución de la inflación minorista, basado en el Índice de Precios al Consumidor (IPC) del INDEC. El valor de la Unidad de Valor Adquisitivo (UVA) se actualiza diariamente en función de la variación del CER, lo que asegura que la UVA mantenga su poder de compra.

¿Cuánto tiempo debo mantener mi dinero en un Plazo Fijo UVA?

El plazo mínimo legal es de 90 días. Si bien existen opciones precancelables, es recomendable mantener la inversión por el plazo completo para obtener el beneficio de la indexación por inflación. Para la opción precancelable, el retiro se puede hacer a partir de los 30 días, pero con una tasa de interés fija preestablecida, que no considera el ajuste por UVA.

¿Puedo retirar mi dinero antes de tiempo de un Plazo Fijo UVA?

Sí, si el plazo fijo es precancelable. Sin embargo, al precancelar, no recibirás el ajuste por UVA, sino una tasa de interés nominal fija que es significativamente menor y no protege tu capital de la inflación. Esta opción solo se activa si el cliente notifica al banco con 5 días hábiles de anticipación.

¿Qué bancos ofrecen Plazo Fijo UVA?

La mayoría de los bancos comerciales y digitales en Argentina ofrecen la opción de Plazo Fijo UVA. Es recomendable consultar con tu banco habitual o investigar en las páginas web de las principales entidades financieras para conocer las condiciones específicas y tasas de TNA que ofrecen.

¿Qué pasa si la inflación baja mucho o hay deflación?

Si la inflación es muy baja o incluso hay deflación (disminución de precios), el valor de la UVA también disminuirá o se mantendrá estable. En un escenario de deflación, el capital en pesos al vencimiento podría ser menor que el capital inicial en pesos, aunque el poder adquisitivo se mantendría. Sin embargo, en Argentina, los períodos de deflación han sido históricamente muy raros y de corta duración.

En resumen, el plazo fijo UVA es una herramienta de ahorro e inversión diseñada para proteger el valor del capital en contextos inflacionarios. Su mecanismo de ajuste por la Unidad de Valor Adquisitivo, sumado a una pequeña tasa de interés, lo convierte en una opción atractiva para quienes buscan preservar su poder de compra a mediano y largo plazo. Si bien requiere inmovilizar el dinero por un período mínimo y presenta la opción precancelable con sus particularidades, su principal fortaleza radica en la capacidad de resguardar los ahorros frente a la erosión inflacionaria, un aspecto fundamental en la planificación financiera personal.

Si quieres conocer otros artículos parecidos a Plazo Fijo UVA: Desentrañando sus Intereses y Beneficios puedes visitar la categoría Cálculos.