28/05/2024

Comprender cómo se calcula el interés es una habilidad fundamental en el mundo de las finanzas personales y empresariales. Ya sea que estés pidiendo un préstamo, invirtiendo tus ahorros o simplemente tratando de entender una factura, el concepto de interés está siempre presente. En particular, el cálculo del 10% de interés es un ejercicio común que te permite visualizar rápidamente el impacto de esta tasa en diferentes escenarios. Esta guía te llevará de la mano a través de los métodos más sencillos y efectivos para calcular el 10% de interés, desglosando tanto el interés simple como el compuesto, y proporcionando ejemplos prácticos para que domines este concepto crucial.

- ¿Qué es el Interés y Por Qué es Importante el 10%?

- Cálculo del 10% de Interés Simple

- Cálculo del 10% de Interés Compuesto

- Aplicaciones Prácticas del Cálculo del 10% de Interés

- Errores Comunes al Calcular Intereses

- Herramientas para el Cálculo de Intereses

- Preguntas Frecuentes (FAQ) sobre el Cálculo del 10% de Interés

¿Qué es el Interés y Por Qué es Importante el 10%?

El interés es el costo del dinero prestado o la ganancia obtenida por el dinero invertido. En esencia, es el precio que se paga por usar el dinero de otra persona o la recompensa por permitir que otros usen el tuyo. El 10% es una tasa de interés que, aunque no es universal, se utiliza con frecuencia en ejemplos educativos y situaciones reales para ilustrar cómo el dinero puede crecer o disminuir. Entender cómo calcular este porcentaje te da una base sólida para comprender tasas más complejas y tomar decisiones financieras informadas.

Existen principalmente dos tipos de interés que debes conocer:

- Interés Simple: Se calcula únicamente sobre el capital inicial (o principal). Permanece constante durante todo el período del préstamo o inversión.

- Interés Compuesto: Se calcula sobre el capital inicial y también sobre los intereses acumulados de períodos anteriores. Esto significa que el dinero crece de forma exponencial, ya que los intereses "generan" más intereses.

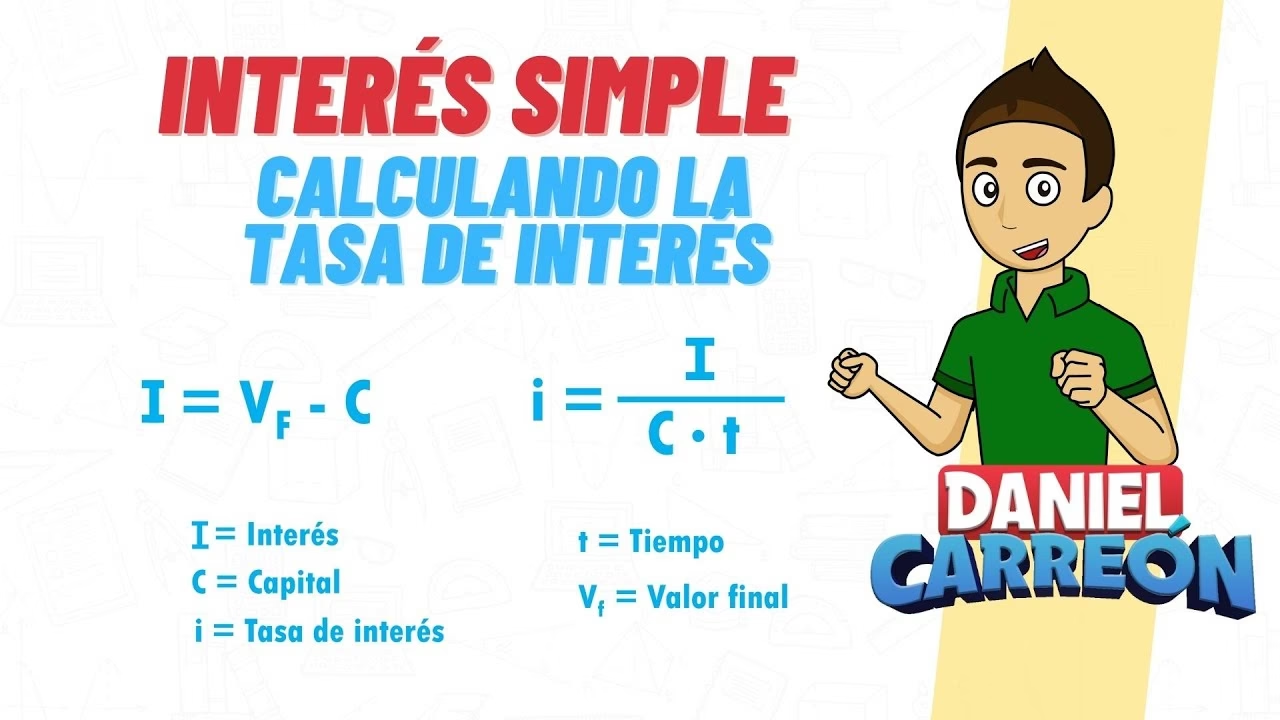

Cálculo del 10% de Interés Simple

El interés simple es el más fácil de calcular. Se basa en el capital inicial, la tasa de interés y el período de tiempo. La fórmula básica es la siguiente:

Interés Simple = Principal × Tasa × Tiempo

Donde:

- Principal (P): Es la cantidad inicial de dinero prestado o invertido.

- Tasa (r): Es la tasa de interés anual, expresada como decimal (por ejemplo, 10% se convierte en 0.10).

- Tiempo (t): Es el período de tiempo en años durante el cual el dinero está prestado o invertido.

Ejemplo Práctico de Interés Simple con el 10%

Imaginemos que prestas $1,000 a un amigo con un interés simple del 10% anual durante 3 años. ¿Cuánto interés ganarías?

- Principal (P) = $1,000

- Tasa (r) = 10% = 0.10

- Tiempo (t) = 3 años

Aplicando la fórmula:

Interés Simple = $1,000 × 0.10 × 3

Interés Simple = $100 × 3

Interés Simple = $300

Al final de los 3 años, tu amigo te devolvería los $1,000 originales más $300 de interés, sumando un total de $1,300.

Tabla Comparativa de Interés Simple al 10% Anual

Veamos cómo el 10% de interés simple afecta diferentes cantidades de capital durante un año:

| Capital Inicial (Principal) | Tasa de Interés Anual (10%) | Interés Generado (1 Año) | Monto Total al Final del Año |

|---|---|---|---|

| $500 | 0.10 | $50 | $550 |

| $1,000 | 0.10 | $100 | $1,100 |

| $2,500 | 0.10 | $250 | $2,750 |

| $5,000 | 0.10 | $500 | $5,500 |

| $10,000 | 0.10 | $1,000 | $11,000 |

Como puedes observar, el interés simple es lineal; siempre se calcula sobre la misma base, el capital inicial.

Cálculo del 10% de Interés Compuesto

El interés compuesto es a menudo llamado la "octava maravilla del mundo" por su capacidad de generar un crecimiento significativo. En este caso, el interés no solo se calcula sobre el principal, sino también sobre los intereses que ya se han acumulado y añadido al principal. Esto significa que tu dinero gana intereses sobre los intereses, creando un efecto de bola de nieve.

La fórmula para el monto final con interés compuesto es:

Monto Final (A) = P × (1 + r)^t

Donde:

- A: Es el monto futuro de la inversión/préstamo, incluyendo el interés.

- P: Es el capital inicial (principal).

- r: Es la tasa de interés anual (expresada como decimal).

- t: Es el número de períodos de tiempo (generalmente años).

Si la capitalización ocurre más de una vez al año (por ejemplo, mensual o trimestral), la fórmula se ajusta a:

Monto Final (A) = P × (1 + r/n)^(nt)

Donde:

- n: Es el número de veces que el interés se capitaliza por año.

Ejemplo Práctico de Interés Compuesto con el 10%

Supongamos que inviertes $1,000 con una tasa de interés compuesto del 10% anual durante 3 años. El interés se capitaliza anualmente.

- Principal (P) = $1,000

- Tasa (r) = 10% = 0.10

- Tiempo (t) = 3 años

- Capitalización (n) = 1 (anual)

Aplicando la fórmula:

Monto Final = $1,000 × (1 + 0.10)^3

Monto Final = $1,000 × (1.10)^3

Monto Final = $1,000 × 1.331

Monto Final = $1,331

El interés total ganado sería $1,331 (Monto Final) - $1,000 (Principal) = $331.

Comparemos esto con el interés simple del ejemplo anterior, que fue de $300. El interés compuesto generó $31 más en el mismo período, ilustrando su poder.

Tabla Comparativa: Interés Simple vs. Interés Compuesto al 10%

Para un capital inicial de $1,000 al 10% anual:

| Año | Interés Simple (Acumulado) | Monto Total (Interés Simple) | Interés Compuesto (Acumulado) | Monto Total (Interés Compuesto) |

|---|---|---|---|---|

| 1 | $100 | $1,100 | $100 | $1,100 |

| 2 | $200 | $1,200 | $210 | $1,210 |

| 3 | $300 | $1,300 | $331 | $1,331 |

| 5 | $500 | $1,500 | $610.51 | $1,610.51 |

| 10 | $1,000 | $2,000 | $1,593.74 | $2,593.74 |

Esta tabla demuestra claramente cómo el interés compuesto supera al interés simple a medida que pasa el tiempo. La diferencia se vuelve más significativa en períodos más largos.

Aplicaciones Prácticas del Cálculo del 10% de Interés

El conocimiento de cómo calcular el 10% de interés no es solo un ejercicio académico; tiene implicaciones reales en diversas áreas de tu vida financiera:

- Préstamos y Créditos: Al solicitar un préstamo personal, hipotecario o un crédito automotriz, la tasa de interés es clave. Si te ofrecen un 10% de interés, ahora puedes estimar cuánto pagarás en total y comparar ofertas. Por ejemplo, un préstamo de $10,000 al 10% de interés simple anual durante 5 años significaría $5,000 en intereses ($1,000 por año).

- Inversiones y Ahorros: Si inviertes en un certificado de depósito (CD), un bono o un fondo que promete un rendimiento del 10%, puedes proyectar cuánto crecerá tu dinero. Una inversión de $5,000 al 10% de interés compuesto anual durante 10 años podría convertirse en más de $12,968, lo que demuestra el potencial de crecimiento a largo plazo.

- Descuentos y Recargos: A veces, el 10% no es un interés, sino un descuento o un recargo. Un descuento del 10% en una compra de $200 te ahorraría $20. Un recargo del 10% por pago tardío de una factura de $500 te costaría $50 adicionales. La lógica de cálculo es la misma: multiplicar la cantidad base por el porcentaje (en decimal).

- Inflación: Aunque la inflación no es un interés que se paga o se recibe directamente, a menudo se expresa como un porcentaje y afecta el poder adquisitivo de tu dinero. Si la inflación es del 10% anual, significa que los bienes y servicios cuestan un 10% más cada año, reduciendo el valor real de tus ahorros si no están generando al menos esa tasa de interés.

Errores Comunes al Calcular Intereses

Aunque el cálculo del 10% de interés puede parecer directo, hay trampas comunes en las que las personas caen. Estar consciente de ellas te ayudará a evitar imprecisiones:

- Confundir Tasa Anual con Periódica: Muchas veces, las tasas de interés se expresan anualmente (TAE), pero la capitalización puede ser mensual o diaria. Si la tasa es del 10% anual pero se capitaliza mensualmente, no puedes simplemente multiplicar por 0.10. Debes dividir la tasa anual por el número de períodos de capitalización (10% / 12 meses = 0.00833 por mes). No hacer esta conversión es uno de los errores más frecuentes.

- No Distinguir Interés Simple de Compuesto: Asumir que un préstamo o una inversión utiliza interés simple cuando en realidad es compuesto puede llevar a subestimar el costo de un préstamo o sobrestimar las ganancias de una inversión. Siempre pregunta cómo se calcula el interés.

- Errores de Redondeo: Especialmente en cálculos de interés compuesto a lo largo de muchos períodos, redondear en etapas intermedias puede llevar a una diferencia significativa en el resultado final. Es mejor mantener la mayor cantidad de decimales posible hasta el cálculo final.

- Ignorar Comisiones y Cargos Adicionales: La tasa de interés es solo una parte del costo total de un préstamo o el rendimiento de una inversión. Las comisiones de apertura, cargos por servicio, seguros o impuestos pueden alterar el costo real. Siempre busca el Costo Anual Total (CAT) en préstamos o el rendimiento neto en inversiones.

Herramientas para el Cálculo de Intereses

Si bien es importante entender la mecánica detrás del cálculo del 10% de interés, no siempre necesitas hacerlo a mano. Varias herramientas pueden simplificar el proceso:

- Calculadoras Básicas: Para el interés simple, una calculadora estándar es suficiente. Solo necesitas multiplicar el principal por la tasa (0.10) y por el tiempo.

- Hojas de Cálculo (Excel, Google Sheets): Son increíblemente potentes para cálculos financieros. Puedes configurar una tabla para calcular interés simple o compuesto para múltiples escenarios. Excel tiene funciones como

PAGO(para cuotas de préstamo),VF(valor futuro) yVA(valor actual) que son muy útiles para cálculos de interés compuesto. Por ejemplo, para calcular el valor futuro con interés compuesto, puedes usar=VF(tasa, num_per, pago, va), donde "tasa" sería 0.10. - Calculadoras Financieras Online: Existen numerosos sitios web que ofrecen calculadoras de interés simple, compuesto, préstamos e inversiones. Simplemente ingresas los valores y obtienes el resultado al instante. Son ideales para verificaciones rápidas o para personas que no están familiarizadas con las fórmulas.

- Aplicaciones Móviles: Muchas aplicaciones bancarias o de finanzas personales incluyen herramientas de cálculo de interés o te muestran claramente cómo se aplican los intereses a tus cuentas o préstamos.

Utilizar estas herramientas te permite experimentar con diferentes capitales, tasas y tiempos, lo que te ayudará a desarrollar una intuición más profunda sobre cómo el 10% de interés (o cualquier otro porcentaje) impacta tus finanzas.

Preguntas Frecuentes (FAQ) sobre el Cálculo del 10% de Interés

¿Siempre es el 10% anual?

No necesariamente. Aunque el 10% es una tasa común para ejemplos, en la vida real las tasas de interés varían ampliamente y pueden ser anuales, mensuales, trimestrales o diarias. Siempre debes confirmar el período al que se refiere la tasa y la frecuencia de capitalización.

¿Cómo afecta el tiempo al cálculo del interés?

El tiempo es un factor crucial. En el interés simple, el interés aumenta linealmente con el tiempo. En el interés compuesto, el efecto del tiempo es mucho más potente debido a la capitalización. Cuanto más largo sea el período, mayor será la diferencia entre el interés simple y el compuesto, y mayor será el crecimiento exponencial en el caso compuesto.

¿El 10% de interés es una buena o mala tasa?

Depende de tu posición. Si eres el prestatario (pides dinero), el 10% anual es una tasa relativamente alta para préstamos personales o hipotecas en muchos mercados, lo que significa que pagarás mucho interés. Si eres el prestamista o inversor, un 10% de rendimiento anual es una tasa excelente para la mayoría de las inversiones de bajo riesgo, ya que supera la inflación en muchos casos y ofrece un crecimiento sustancial.

¿Puedo usar esta fórmula para cualquier porcentaje?

Sí, absolutamente. Las fórmulas de interés simple y compuesto son universales. Simplemente reemplaza el "0.10" (para el 10%) por el porcentaje deseado expresado como decimal. Por ejemplo, para el 5% usarías 0.05, y para el 25% usarías 0.25.

¿Qué significa "capitalización" en interés compuesto?

La capitalización se refiere a la frecuencia con la que el interés se añade al capital principal. Si el interés se capitaliza anualmente, se añade una vez al año. Si se capitaliza mensualmente, se añade 12 veces al año. Cuanto más frecuente sea la capitalización, más rápido crecerá el monto total, porque el interés empieza a ganar interés con mayor rapidez.

¿Cómo puedo calcular el 10% de un número rápidamente sin una calculadora?

Para calcular el 10% de cualquier número, simplemente mueve el punto decimal un lugar hacia la izquierda. Por ejemplo, el 10% de $500 es $50.0. El 10% de $1,234.50 es $123.45. Esta es una excelente regla general para estimaciones rápidas.

Dominar el cálculo del 10% de interés, tanto simple como compuesto, es una habilidad financiera invaluable. Te empodera para entender mejor los préstamos, evaluar las oportunidades de inversión y tomar decisiones informadas sobre tu dinero. Al comprender las fórmulas y sus aplicaciones prácticas, te posicionas para optimizar tus finanzas personales y alcanzar tus metas económicas. Recuerda que la clave está en la práctica y en saber cuándo aplicar cada tipo de interés. Con esta guía, tienes las herramientas necesarias para desmitificar el 10% de interés y utilizarlo a tu favor.

Si quieres conocer otros artículos parecidos a Calcular el 10% de Interés: Guía Completa puedes visitar la categoría Finanzas.