14/02/2024

En el dinámico mundo de las finanzas personales y empresariales, la elección de un préstamo, un crédito o el uso de una tarjeta puede parecer sencilla a primera vista. Sin embargo, debajo de la superficie de las atractivas tasas de interés, se esconde un concepto fundamental que determina el verdadero precio de tu dinero: el Costo Financiero Total (CFT). En Argentina, comprender el CFT en pesos es absolutamente crucial para cualquier consumidor o emprendedor que busque tomar decisiones financieras informadas y evitar sorpresas desagradables.

A menudo, las publicidades se centran en una atractiva Tasa Nominal Anual (TNA) o Tasa Efectiva Anual (TEA), pero estas son solo una parte de la ecuación. El CFT engloba todos los gastos y comisiones asociados a una operación de crédito, ofreciéndote una visión completa y transparente del desembolso real que enfrentarás. Este artículo te guiará a través de la definición, composición, cálculo y las implicaciones del CFT en diversos productos financieros, desde préstamos personales hasta tarjetas de crédito y programas como Ahora 12. Prepárate para desentrañar los números y empoderarte con el conocimiento necesario para manejar tus finanzas con confianza.

- ¿Qué es el Costo Financiero Total (CFT)?

- ¿Cómo se compone el Costo Financiero Total?

- ¿Cómo se expresa el Costo Financiero Total en los productos financieros?

- ¿Cómo calcular el Costo Financiero Total?

- ¿Qué significa CFT en tarjetas de crédito?

- Costo Financiero Total y Tasa Efectiva Anual (TEA): ¿Qué diferencia tienen?

- ¿Qué diferencia hay entre el CFT y la TNA?

- ¿Qué es Costo Financiero Total Nominal Anual o CFTNA?

- ¿Qué es el CFTEA?

- ¿Qué es el Costo Financiero Total según la normativa del BCRA?

- Preguntas Frecuentes sobre el CFT

- Conclusión

¿Qué es el Costo Financiero Total (CFT)?

El Costo Financiero Total, conocido por sus siglas CFT, representa el costo final y real de cualquier operación de financiamiento, ya sea un préstamo personal, un crédito prendario, hipotecario o la financiación de una tarjeta de crédito. No se trata únicamente de la tasa de interés que la entidad te cobra por el capital prestado, sino de la suma de esa tasa y todos los demás cargos, gastos, comisiones e impuestos que se derivan de la operación.

En algunos contextos, es posible que encuentres el término Costo Financiero Total Efectivo Anual (CFTEA). Es importante destacar que, en esencia, CFTEA y CFT son lo mismo; ambos expresan el costo total de un crédito en un período de un año, en términos efectivos y considerando todos los componentes. Su propósito principal es brindar una herramienta de comparación transparente entre diferentes ofertas de crédito, permitiendo al usuario saber exactamente cuánto pagará por cada peso que le prestan, más allá de la tasa de interés nominal.

La importancia del CFT radica en su capacidad para revelar el precio oculto del dinero. Sin este indicador, un consumidor podría ser engañado por una baja tasa de interés aparente, solo para descubrir más tarde que los gastos administrativos, seguros o comisiones elevan significativamente el costo total. Por lo tanto, el CFT es la métrica definitiva para evaluar la conveniencia de una financiación y es una obligación legal para las entidades financieras informarlo de manera clara y visible.

¿Cómo se compone el Costo Financiero Total?

Entender la composición del CFT es clave para desglosar el costo de tu financiamiento. El CFT no es una cifra arbitraria, sino el resultado de la suma de varios elementos que, en conjunto, determinan el monto final que pagarás. Estos componentes suelen incluir:

- La Tasa de Interés: Este es el componente más conocido y, a menudo, el que más se publicita. Puede ser fija o variable y se aplica sobre el capital del préstamo. Es el precio que la entidad financiera cobra por el uso del dinero. Dentro del CFT, esta tasa se considera en su expresión efectiva anual (TEA).

- Gastos de Evaluación y Otorgamiento: Son los costos asociados al estudio de tu perfil crediticio, la verificación de documentos y el proceso administrativo para aprobar y desembolsar el préstamo. Estos gastos pueden ser un monto fijo o un porcentaje del capital solicitado.

- Costos de Contratación de Seguros Asociados: Muchos préstamos, especialmente los de montos elevados o a largo plazo, requieren la contratación de seguros. El más común es el seguro de vida sobre saldo deudor, que garantiza el pago de la deuda en caso de fallecimiento o incapacidad del titular. También pueden existir seguros de desempleo o de bienes (en créditos prendarios o hipotecarios). El costo de estas primas se suma al CFT.

- Gastos de Apertura y Mantenimiento de Cuentas: Si para el otorgamiento del crédito o para el débito de las cuotas se requiere la apertura o el mantenimiento de una cuenta bancaria específica, los costos asociados a estas operaciones (comisiones por mantenimiento, uso de tarjetas de débito, etc.) también forman parte del CFT. Lo mismo aplica para los gastos vinculados a tarjetas de crédito y/o compras asociadas a las financiaciones.

- Otras Erogaciones: Pueden existir otros cargos menores, pero que suman al costo total. Por ejemplo, gastos por envío de resúmenes o avisos de débito, comisiones por transferencias, o cualquier otro cargo administrativo que la entidad considere necesario para la gestión del crédito.

Es importante destacar que la suma de todos estos elementos, expresada como una tasa anual, es lo que constituye el CFT. Al conocer cada uno de estos componentes, puedes analizar con mayor profundidad las ofertas de crédito y entender dónde se generan los costos adicionales más allá de la simple Tasa de Interés.

¿El IVA se incluye en el CFT?

La inclusión del Impuesto al Valor Agregado (IVA) en el CFT es una pregunta frecuente y su respuesta puede generar confusión. En Argentina, la normativa establece que los comercios e instituciones financieras deben mostrar el CFT tanto con IVA como sin IVA. Esto se debe a que el IVA es un impuesto que grava algunos de los componentes del CFT, como ciertas comisiones o gastos. Por lo tanto, la regla general es que el Costo Financiero Total sí incluye impuestos, entre ellos el IVA, en su versión más completa y representativa del costo final para el consumidor.

Siempre que consultes una oferta de crédito, asegúrate de que te informen el CFT “con IVA”, ya que esta es la cifra que realmente pagarás y la que te permitirá comparar de forma equitativa entre diferentes opciones.

¿Cómo se expresa el Costo Financiero Total en los productos financieros?

Para garantizar la transparencia y facilitar la comparación, el CFT debe ser expresado de una manera uniforme en todos los productos financieros. La normativa argentina exige que el CFT se exprese en forma de tasa efectiva anual, en tanto por ciento, y con dos decimales. Esto significa que la cifra que verás es un porcentaje anual que condensa todos los costos de la financiación.

Todas las instituciones financieras tienen la obligación de mostrar estas tasas de interés de las líneas de crédito ofrecidas, así como el Costo Financiero Total Anual, de manera clara y destacada en sus plataformas, sucursales y comunicaciones. Esta estandarización es fundamental para que los consumidores puedan realizar comparaciones directas y tomar decisiones informadas, sin tener que desglosar cada componente por su cuenta.

¿Cómo calcular el Costo Financiero Total?

La pregunta sobre cómo calcular el CFT es una de las más recurrentes, y aunque las entidades lo informan, entender la lógica detrás del cálculo te empodera como consumidor. La fórmula del Costo Financiero Total busca integrar todos los costos de un préstamo o financiación en una única tasa anualizada. Aunque el cálculo exacto puede ser complejo debido a la periodicidad de los pagos y la capitalización de intereses, la idea subyacente es la siguiente:

Fórmula general y sus componentes

Para entender cómo se llega a la cifra del CFT, debemos considerar la sumatoria de todos los costos asociados al préstamo solicitado. De manera simplificada, se podría pensar en la siguiente estructura:

CFT = [(Tasa de Interés Efectiva + Gastos + Seguros + Comisiones) / Capital Recibido] * 100

Esta es una representación muy básica para entender el concepto. La fórmula precisa, especialmente para préstamos personales, considera la tasa de interés efectiva para el período de capitalización y suma los demás costos, para luego anualizar el resultado.

Fórmula para préstamos personales

En el caso del Costo Financiero Total de préstamos personales, la fórmula que se utiliza para su cálculo es más compleja y se basa en la equivalencia financiera del valor actual de todos los flujos de fondos (desembolsos y pagos) a una tasa de interés única que sea el CFT. Si bien es difícil replicar una calculadora financiera compleja aquí, la conceptualización es la siguiente:

CFT = f(i, e, m, s, otros_gastos, monto_principal, plazo)

Donde:

- i: tasa de interés efectiva para el período de capitalización (generalmente mensual).

- e: gastos de evaluación y otorgamiento.

- m: gastos de apertura o mantenimiento de la cuenta.

- s: gastos de seguros (ej. seguro de vida sobre saldo deudor).

- otros_gastos: cualquier otra erogación asociada.

- monto_principal: el capital recibido.

- plazo: el número de períodos (meses o años) en los que se devolverá el préstamo.

La fórmula busca una tasa (el CFT) que iguale el valor presente del capital recibido con el valor presente de todos los pagos futuros (cuotas, gastos, seguros, etc.) que se realizarán a lo largo de la vida del préstamo. Es una ecuación financiera que se resuelve iterativamente o con funciones financieras específicas.

¿Cómo calcular las cuotas sabiendo el Costo Financiero Total?

Si ya conoces el Costo Financiero Total y deseas estimar el valor de las cuotas (especialmente si son fijas), puedes hacer una aproximación simple. Es importante recordar que esta es una estimación y la cuota real dependerá de la amortización del capital y la aplicación exacta de los costos y la tasa.

Para una estimación sencilla de cuotas fijas:

Cuota = (Monto del Préstamo + (Monto del Préstamo * CFT)) / Cantidad de Cuotas

Ejemplo: Si obtienes un préstamo de $100.000 a devolver en 12 meses con un CFT del 50% anual.

Cuota = ($100.000 + ($100.000 * 0.50)) / 12

Cuota = ($100.000 + $50.000) / 12

Cuota = $150.000 / 12

Cuota = $12.500 pesos por mes

Este cálculo simplificado te da una idea del monto total a devolver (capital más el costo financiero total) distribuido equitativamente en las cuotas. Sin embargo, en la práctica, cada cuota se compone de capital, intereses, seguros y gastos, y la proporción de capital e intereses varía a lo largo del tiempo (amortización francesa, alemana, etc.).

¿Cómo se obtiene el Costo Financiero Total Mensual?

Si el CFT se expresa anualmente, pero necesitas una referencia mensual para tus cálculos o comparaciones, puedes convertirlo. Esta es la tasa mensual equivalente al CFT anual.

La fórmula para obtener el CFT Mensual es la siguiente:

CFT Mensual = (1 + CFT Anual)^(1/12) - 1

Donde CFT Anual debe expresarse en formato decimal (ej., 0.50 para 50%).

Ejemplo: Si el CFT Anual es del 50% (0.50):

CFT Mensual = (1 + 0.50)^(1/12) - 1

CFT Mensual = (1.50)^(0.08333) - 1

CFT Mensual ≈ 1.03436 - 1

CFT Mensual ≈ 0.03436 o 3.44%

Esto significa que un CFT anual del 50% es equivalente a un costo mensual aproximado del 3.44%.

Calculadora de CFT online y en Excel

Para quienes buscan una manera rápida y sencilla de estimar el CFT o realizar cálculos relacionados, existen herramientas online y funciones en hojas de cálculo como Excel. Aunque no podemos integrar una calculadora aquí, el concepto es que estas herramientas automatizan las fórmulas complejas.

En Excel, puedes utilizar funciones financieras como TIR.NO.PER (Tasa Interna de Retorno No Periódica) o buscar plantillas específicas de cálculo de préstamos que ya tengan integrado el CFT. La clave es ingresar todos los flujos de efectivo (el monto que recibes como positivo y cada pago de cuota, más los gastos iniciales, como negativos) y la función te devolverá la tasa interna de retorno, que en esencia es el CFT.

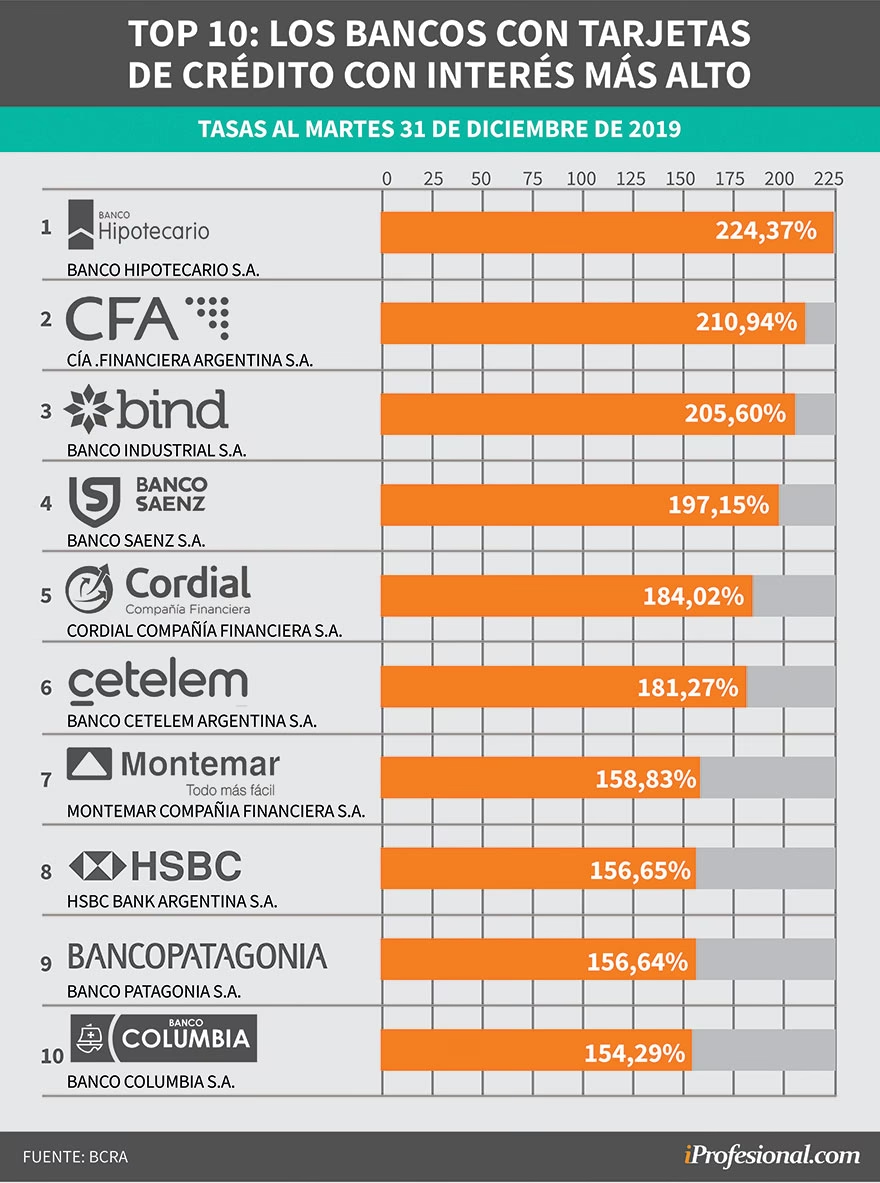

¿Qué significa CFT en tarjetas de crédito?

El concepto de CFT en tarjetas de crédito es el mismo que para los préstamos personales: es el costo real y total de la financiación que utilizas con tu tarjeta. Sin embargo, su cálculo puede ser un poco más complejo debido a la naturaleza revolving de las tarjetas y la variabilidad de los cargos.

El CFT de las tarjetas de crédito se calcula sumando todos los costos que se adicionan por el uso de la tarjeta y que siempre varían según el consumo o el saldo financiado. Estos incluyen:

- La Tasa Nominal Anual (TNA) o Tasa Efectiva Anual (TEA) aplicada a los saldos financiados.

- Seguros asociados (ej. seguro de vida, seguro de robo).

- Gastos de mantenimiento de la tarjeta.

- Comisiones por adelantos en efectivo.

- Comisiones por renovación anual (si se prorratean en el mes).

- Otros cargos vinculados al financiamiento, como impuestos sobre los intereses.

Es fundamental revisar el resumen de tu tarjeta de crédito para identificar todos estos cargos y entender cómo contribuyen al CFT cuando decides financiar tus compras o saldos. El CFT te dará la verdadera dimensión de cuánto te cuesta financiarte con el plástico.

¿Cuál es el CFT si las cuotas son sin interés?

Esta es una de las mayores confusiones en el mercado. Cuando los comercios o bancos promocionan “cuotas sin interés” o “tasa cero”, se refieren a que la tasa de interés nominal sobre el capital financiado es del 0%. Sin embargo, esto no significa que el Costo Financiero Total sea cero.

El CFT en cuotas sin interés seguirá incluyendo la suma de todos los otros costos y cargos que no son la tasa de interés pura. Estos pueden ser:

- Seguros asociados a la tarjeta o a la compra (aunque no siempre aplican).

- Gastos de mantenimiento de la tarjeta (anuales o mensuales).

- Otros cargos administrativos o comisiones que el medio de pago te cobre independientemente de la tasa de interés.

Por lo tanto, la tasa cero sí existe en cuanto a los intereses, pero no implica que sea un costo cero total. Siempre debes verificar el CFT incluso en estas promociones, ya que puede haber un costo real, aunque no provenga de la tasa de interés.

¿Qué CFT tiene el programa Ahora 12?

El programa Ahora 12 (y sus variantes como Ahora 3, 6, 18) es una iniciativa gubernamental en Argentina que permite realizar compras en cuotas fijas con tarjeta de crédito en comercios adheridos. Aunque son “cuotas fijas”, es importante entender que esto no significa que sean sin interés o sin costo financiero total.

El CFT de Ahora 12 y sus variantes se publica periódicamente y puede variar. Las cifras que se muestran a continuación corresponden a una actualización hasta el 31 de marzo de 2020 (según la información provista):

- Ahora 12:

TEA (Tasa Efectiva Anual): 18,37%

CFT (Costo Financiero Total): 25,06% - Ahora 18:

TEA (Tasa Efectiva Anual): 18,78%

CFT (Costo Financiero Total): 25,89% - Ahora 3:

TEA (Tasa Efectiva Anual): 15,33%

CFT (Costo Financiero Total): 20,30% - Ahora 6:

TEA (Tasa Efectiva Anual): 17,19%

CFT (Costo Financiero Total): 23,11%

Estas cifras demuestran claramente que, aunque las tasas de interés (TEA) sean relativamente bajas, el CFT es significativamente mayor debido a la inclusión de otros costos asociados a la financiación. Siempre es crucial verificar el CFT actualizado al momento de realizar una compra con este programa.

Costo Financiero Total y Tasa Efectiva Anual (TEA): ¿Qué diferencia tienen?

La Tasa Efectiva Anual (TEA) es una medida del costo de un crédito que sí considera la capitalización de los intereses. Es decir, si la tasa de interés se aplica mensualmente, la TEA te dice cuál sería el interés real si se considerara el efecto compuesto de esos intereses a lo largo de un año. Es, en esencia, la tasa que realmente pagaremos de interés en 365 días, en términos reales, diferenciándose de la Tasa Nominal Anual (TNA) que veremos a continuación.

La diferencia fundamental entre el Costo Financiero Total (CFT) y la TEA radica en su alcance. Mientras que la TEA solo contempla la tasa de interés y su capitalización, el CFT incluye no solo la TEA, sino también todos los demás gastos, comisiones, seguros e impuestos generados por ese crédito o financiación. En resumen:

CFT = TEA + Gastos + Comisiones + Seguros + Impuestos

Por lo tanto, siempre que existan costos asociados al préstamo o compra con tarjeta que no sean puramente la tasa de interés, el Costo Financiero Total será indefectiblemente mayor a la TEA. El CFT es una medida más completa y transparente del costo real del financiamiento.

¿Qué diferencia hay entre el CFT y la TNA?

La Tasa Nominal Anual (TNA) es la tasa de interés más básica y menos informativa de todas. Es el porcentaje que se aplica sobre el monto de capital para determinar el pago total en un año en concepto de intereses, pero asume que la devolución se hace toda junta y no considera la capitalización de intereses si los pagos son periódicos. En otras palabras, la TNA es una tasa de referencia, pero no refleja el costo real del interés si hay pagos fraccionados o capitalización.

La diferencia entre el CFT y la TNA es aún más marcada que con la TEA, ya que la TNA es la más simple de las tasas de interés y no incluye ni la capitalización de intereses ni los costos adicionales. La TNA y la TEA solo serían iguales en un escenario muy específico: si la devolución del capital y los intereses se hace en una única cuota al final de un año.

Similar al caso de la TEA, la diferencia entre CFT y TNA es simple: el CFT incluye todos los costos y gastos que la TNA no tiene en cuenta. Por lo cual, siempre que existan costos asociados al préstamo o compra con tarjeta, el Costo Financiero Total será significativamente mayor a la TNA.

¿Qué es Costo Financiero Total Nominal Anual o CFTNA?

El Costo Financiero Tasa Nominal Anual (CFTNA) es otra forma de expresar el costo total de un crédito, pero utilizando la base de la Tasa Nominal Anual. Es el porcentaje que incluye el costo anual del crédito más todos los gastos, seguros e impuestos que se liquiden en tu resumen, calculados sobre la base de la TNA. En esencia, busca presentar una cifra total basada en la TNA para fines comparativos.

Se calcula sumando la Tasa Nominal Anual (TNA) y todos aquellos cargos anteriormente mencionados (gastos, seguros, comisiones, impuestos) y expresando este conjunto como una tasa anual.

¿Qué es el CFTEA?

Como mencionamos al principio, el Costo Financiero Total Efectivo Anual (CFTEA) es una forma de mencionar al CFT. Se trata de la tasa que sirve para calcular el costo real de un crédito o financiamiento en un período de un año, considerando todos los gastos y la capitalización de intereses. Por lo tanto, en la mayoría de los contextos, ambos términos (CFT y CFTEA) son sinónimos o expresan el mismo valor, salvo que se hagan distinciones específicas entre CFTEA sin IVA o con IVA, donde puede haber diferencias numéricas.

¿Qué es el Costo Financiero Total según la normativa del BCRA?

El Banco Central de la República Argentina (BCRA) es la autoridad que regula y supervisa el sistema financiero en el país, y sus normativas son las que exigen la transparencia en la información del CFT. Según la normativa del BCRA, como la Comunicación A-6541 y sus modificatorias, para el cálculo del CFT se deben tomar en cuenta la tasa de interés, las comisiones y los cargos vigentes al momento de la contratación.

Además, la normativa exige que se indique expresamente si esos conceptos podrán modificarse de conformidad con los parámetros y criterios preestablecidos en el contrato. Esto busca proteger al consumidor, asegurando que toda la información relevante sobre el costo del crédito esté disponible de manera clara y anticipada, permitiendo una decisión informada.

Preguntas Frecuentes sobre el CFT

¿Por qué es tan importante el CFT?

El CFT es crucial porque te muestra el costo real y total de un financiamiento, incluyendo no solo la tasa de interés, sino también todos los gastos, comisiones y seguros. Sin él, una oferta con una TNA baja podría parecer atractiva, pero terminar siendo mucho más cara debido a costos ocultos. Te permite comparar ofertas de manera equitativa.

¿El CFT es siempre mayor que la TEA y la TNA?

Sí, en la vasta mayoría de los casos, el CFT siempre será mayor que la TEA y la TNA. Esto se debe a que el CFT es la única métrica que incluye todos los costos asociados a un crédito (intereses, gastos administrativos, seguros, impuestos), mientras que la TEA solo considera el interés efectivo y la TNA es solo el interés nominal sin capitalización.

¿Debo fijarme solo en el CFT al elegir un crédito?

El CFT es el indicador más importante para el costo, pero no es el único factor a considerar. También debes evaluar: el monto de la cuota mensual (para asegurar que sea accesible en tu presupuesto), el plazo del préstamo, la reputación de la entidad financiera, la flexibilidad para pagos anticipados o cancelaciones, y los requisitos para acceder al crédito.

¿El CFT puede cambiar durante la vida del préstamo?

Si el préstamo tiene una tasa de interés variable o si los gastos y comisiones pueden ajustarse según lo estipulado en el contrato (por ejemplo, por inflación o cambios regulatorios), el CFT podría modificarse a lo largo del tiempo. La normativa del BCRA exige que se informe si estos conceptos son susceptibles de modificación.

¿Es el CFT el mismo para todos los productos financieros?

El concepto de CFT es el mismo (costo total), pero su composición y cálculo específico pueden variar ligeramente entre diferentes productos financieros (préstamos personales, hipotecarios, prendarios, tarjetas de crédito) debido a la naturaleza de los gastos y comisiones asociados a cada uno.

Conclusión

El Costo Financiero Total (CFT) es, sin lugar a dudas, la herramienta más poderosa que un consumidor tiene en Argentina para comprender el verdadero precio de un crédito o una financiación. Va mucho más allá de la simple tasa de interés, abarcando todos los costos y cargos que impactan tu bolsillo. Al dominar su significado, su composición y cómo se calcula, adquieres la capacidad de comparar ofertas de manera inteligente, evitar sorpresas desagradables y tomar decisiones financieras sólidas.

Recuerda siempre exigir que se te informe el CFT de cualquier producto financiero y tómate el tiempo para analizarlo detenidamente. Es tu derecho como consumidor estar plenamente informado. En un entorno económico complejo, comprender el CFT no es solo una ventaja, es una necesidad para proteger tu economía personal y construir un futuro financiero más seguro. Utiliza este conocimiento para empoderarte y manejar tus finanzas con la confianza que mereces.

Si quieres conocer otros artículos parecidos a Costo Financiero Total (CFT) en Pesos Argentinos puedes visitar la categoría Finanzas.