23/12/2024

En el dinámico mundo de los negocios, la gestión del flujo de caja es tan vital como la calidad del producto o servicio que se ofrece. Un concepto fundamental que a menudo se subestima, pero que puede determinar la supervivencia o el éxito de una empresa, es el del desfase financiero. Este término se refiere a la brecha temporal entre el momento en que una empresa incurre en gastos y el momento en que recibe los ingresos correspondientes. Entender y gestionar eficazmente este desfase es crucial para mantener la liquidez, planificar inversiones y, en última instancia, asegurar la estabilidad y el crecimiento.

El desfase no es simplemente un problema de tiempo; es un desafío de capital. Si el dinero sale antes de que entre, la empresa necesita una fuente de financiación para cubrir ese lapso. Ignorar esta realidad puede llevar a situaciones de iliquidez, incluso para negocios rentables. Por ello, en este artículo exploraremos en profundidad qué es el desfase, cómo se calcula en diferentes contextos y las estrategias para minimizar sus riesgos.

- ¿Qué es el Desfase en el Contexto Empresarial?

- Métodos para Calcular el Capital de Trabajo y el Desfase

- Riesgo de Desfase en el Cobro: Más Allá de la Fecha de Vencimiento

- Período Medio de Cobro (PMC) y Período Medio de Pago (PMP): Indicadores Clave

- La Tecnología como Aliada en la Gestión del Desfase

- Preguntas Frecuentes sobre el Desfase Financiero

- ¿Por qué es importante calcular el desfase?

- ¿Cómo afecta el desfase a la liquidez de mi empresa?

- ¿Cuál es la diferencia entre float comercial y float financiero?

- ¿Qué significa que el Período Medio de Cobro (PMC) sea menor que el Período Medio de Pago (PMP)?

- ¿Existen herramientas para gestionar el desfase?

¿Qué es el Desfase en el Contexto Empresarial?

El desfase, en su esencia más pura, es la diferencia en el tiempo entre los flujos de efectivo de entrada y salida de una empresa. Imagina que tu negocio es un río. El dinero que entra son las afluentes y el que sale son los desagües. Un desfase ocurre cuando los desagües son más rápidos o más voluminosos que las afluentes en un período determinado. Esto no necesariamente significa que la empresa no sea rentable, sino que puede enfrentar problemas de liquidez si no tiene suficiente capital para cubrir ese vacío temporal.

Este fenómeno se manifiesta de diversas formas a lo largo del ciclo operativo de un negocio. Desde la compra de materias primas, pasando por la producción y la venta, hasta la eventual recaudación del pago del cliente, cada etapa implica un movimiento de efectivo que no siempre coincide en el tiempo. La clave está en identificar estos lapsos y cuantificarlos para poder gestionarlos adecuadamente.

Métodos para Calcular el Capital de Trabajo y el Desfase

El capital de trabajo es el oxígeno financiero de una empresa, la cantidad de fondos necesarios para operar día a día. Calcularlo correctamente es fundamental para cubrir el desfase operativo. Existen principalmente tres métodos reconocidos para determinar la cuantía del capital de trabajo, cada uno con un enfoque ligeramente diferente:

Método Contable

El método contable es quizás el más directo y se basa en la estructura del balance general de la empresa. Su objetivo es cuantificar la inversión requerida en el activo corriente (como inventarios, cuentas por cobrar y efectivo) y considerar que una parte de estos activos puede financiarse mediante pasivos de corto plazo. Estos pasivos pueden incluir créditos de proveedores, préstamos bancarios de corto plazo o deudas con empleados. La idea es que no todo el activo corriente debe ser financiado con capital de trabajo, ya que una porción puede ser cubierta por obligaciones que también son de corto plazo y, en cierto modo, 'permanentes' en la operación.

La fórmula básica del capital de trabajo contable es: Activo Corriente - Pasivo Corriente. Sin embargo, para el cálculo de la inversión requerida, se analiza la necesidad de financiar los rubros del activo corriente que no son automáticamente compensados por pasivos operativos.

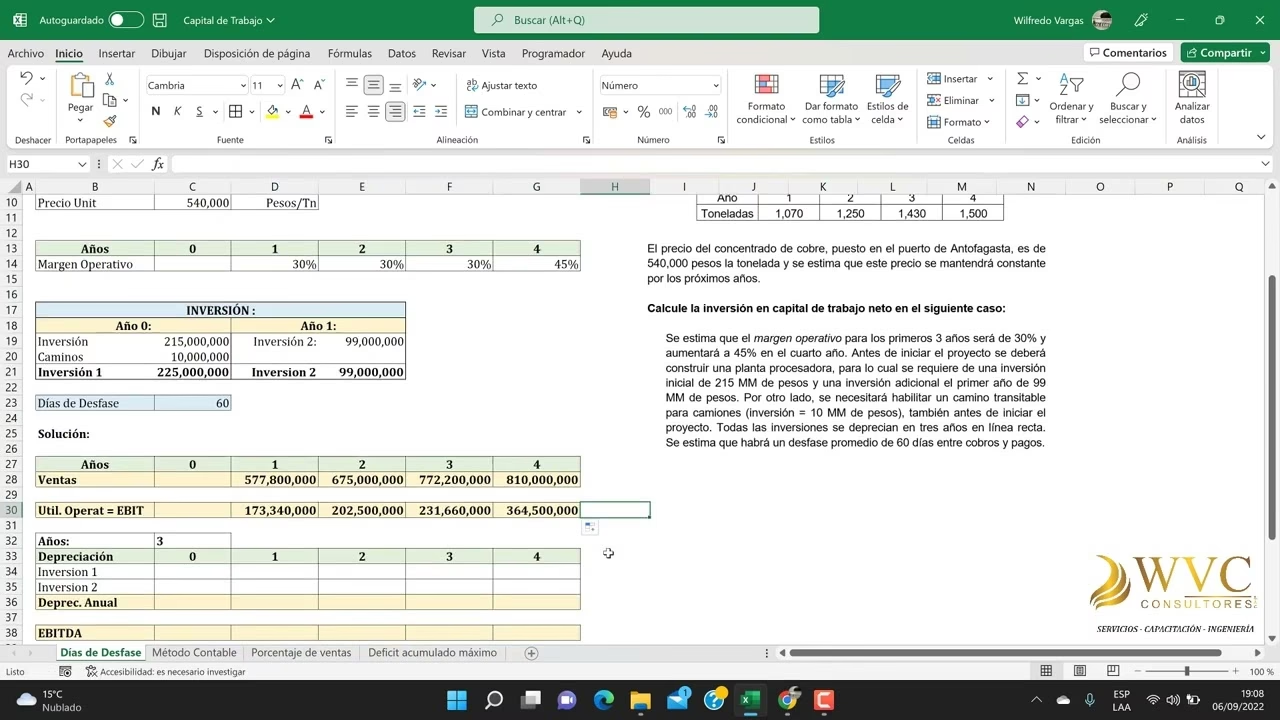

Método del Período de Desfase

Este método es el que se centra de manera más explícita en el concepto de desfase temporal. Consiste en determinar la cantidad de los costos de operación que la empresa debe financiar desde el momento en que realiza el primer desembolso (por ejemplo, la adquisición de materia prima o el pago de salarios) hasta el momento en que finalmente recibe el ingreso por la venta de sus productos o servicios. Es un cálculo de la necesidad de financiación durante el ciclo operativo de la empresa.

Un ejemplo clásico para ilustrar este método es el de un hotel. Cuando un huésped reserva y se aloja durante una semana, el hotel incurre en costos diarios (salarios del personal, limpieza, servicios públicos, alimentos, etc.) durante esa semana. El período de recuperación, y por lo tanto el período de desfase que necesita financiación, equivale a esa semana, que es el tiempo que transcurre desde que ocurren los desembolsos hasta el momento en que el huésped paga su estancia. Durante ese tiempo, el hotel necesita capital para cubrir sus gastos operativos sin haber recibido aún el ingreso correspondiente.

Para calcular el capital de trabajo bajo este método, se estiman los costos operativos diarios y se multiplican por el número de días del período de desfase. Si un proyecto tiene un período de desfase de 30 días y sus costos operativos diarios son de $1,000, entonces el capital de trabajo requerido para cubrir ese desfase sería de $30,000.

Método del Déficit Acumulado Máximo

El tercer método se enfoca en la proyección de flujos de efectivo. Consiste en calcular, para cada período (generalmente mensual), los flujos de ingresos y egresos proyectados, y luego determinar el punto de mayor necesidad de financiación. Este punto es el equivalente al déficit acumulado máximo que la empresa experimentará a lo largo del período de análisis.

Este método es particularmente útil para proyectos o empresas con flujos de efectivo irregulares. Requiere una proyección detallada de ingresos y egresos futuros. A continuación, se presenta un ejemplo simplificado para comprenderlo mejor:

| Período | Ingresos ($) | Egresos ($) | Flujo Neto ($) | Déficit Acumulado ($) |

|---|---|---|---|---|

| 1 | 100 | 200 | -100 | -100 |

| 2 | 150 | 250 | -100 | -200 |

| 3 | 200 | 300 | -100 | -300 |

| 4 | 250 | 350 | -100 | -400 |

| 5 | 300 | 400 | -100 | -500 |

| 6 | 700 | 260 | +440 | -60 |

| 7 | 800 | 200 | +600 | +540 |

| ... | ... | ... | ... | ... |

| 12 | ... | ... | ... | ... |

En el ejemplo anterior, si observamos la columna de 'Déficit Acumulado', el monto máximo que debe ser financiado ocurre en el período 5, alcanzando los $500. Aunque el ejemplo proporcionado en la información inicial mencionaba un monto de $440 en el período 6, esto dependerá de los datos específicos de cada proyecto. Lo importante es identificar el punto más bajo en el flujo de caja acumulado, ya que ese será el capital de trabajo mínimo requerido para evitar una crisis de liquidez.

Riesgo de Desfase en el Cobro: Más Allá de la Fecha de Vencimiento

El desfase no solo se manifiesta en la necesidad de capital de trabajo operativo, sino también en el crucial proceso de cobro. El riesgo de desfase en el cobro se refiere a los días adicionales que se suman al período contractual de un cliente, es decir, el tiempo que transcurre desde que se produce el vencimiento de la obligación de pago hasta que la empresa realmente tiene el dinero disponible en su cuenta. Este es un riesgo significativo que se suma al riesgo de demora en la liquidación de las obligaciones.

Dentro del riesgo de desfase en el cobro, podemos identificar dos tipos principales de retraso:

- Float Comercial: Este tipo de retraso ocurre por el tiempo que transcurre desde que vence la obligación de pago teórica de un cliente hasta que el proveedor (tu empresa) recibe el instrumento financiero de pago (cheque, transferencia, etc.) y puede ingresarlo en su banco. Podría deberse a la lentitud en el envío postal, procesos administrativos internos del cliente o simplemente a una falta de diligencia.

- Float Financiero: Este retraso es inherente al instrumento de pago utilizado. Es el tiempo que transcurre desde que el documento de cobro es ingresado en el banco del proveedor hasta la fecha en la cual el importe líquido ingresado está disponible para su uso. Por ejemplo, un cheque puede tardar varios días en compensarse, o una transferencia bancaria internacional puede tener un período de retención.

La gestión de estos 'floats' es una tarea fundamental para un Credit Manager, quien debe tenerlos en cuenta para poder prever un funcionamiento correcto de las operaciones de una empresa y minimizar el impacto en el flujo de caja.

Período Medio de Cobro (PMC) y Período Medio de Pago (PMP): Indicadores Clave

Para lograr una posición financiera saludable, es fundamental que el dinero entre antes de que salga. En otras palabras, es preferible que los clientes paguen sus deudas antes de que la empresa tenga que pagar a sus proveedores. Esto no solo mejora la liquidez, sino que también reduce la necesidad de financiación externa. Para evaluar esta dinámica, existen dos indicadores muy útiles:

Período Medio de Cobro (PMC)

El PMC mide el número promedio de días que una empresa tarda en cobrar sus ventas a crédito. Un PMC bajo indica que la empresa es eficiente en sus cobros, lo que se traduce en un flujo de efectivo más rápido y una menor necesidad de capital de trabajo. Su fórmula es:

PMC = (Saldo medio Clientes / Ventas a Crédito) x 365

- Saldo medio Clientes: Es el promedio de las cuentas por cobrar a clientes durante un período determinado.

- Ventas a Crédito: Son las ventas realizadas a crédito en el mismo período. Se usa solo ventas a crédito porque las ventas al contado no generan un período de cobro.

- 365: Número de días en un año, para convertir la proporción en días.

Período Medio de Pago (PMP)

El PMP, por su parte, mide el número promedio de días que una empresa tarda en pagar sus compras a sus proveedores. Un PMP alto, dentro de límites razonables y siempre que no afecte la relación con los proveedores, puede ser beneficioso, ya que permite a la empresa retener el efectivo por más tiempo. Su fórmula es:

PMP = (Saldo medio Proveedores / Compras a Crédito) x 365

- Saldo medio Proveedores: Es el promedio de las cuentas por pagar a proveedores durante un período determinado.

- Compras a Crédito: Son las compras realizadas a crédito en el mismo período.

- 365: Número de días en un año.

La posición financiera de una empresa será más holgada y saludable siempre y cuando el Período Medio de Cobro (PMC) sea menor que el Período Medio de Pago (PMP). Esto significa que la empresa recibe dinero de sus clientes más rápidamente de lo que paga a sus proveedores, generando un excedente de liquidez que puede ser utilizado para otras operaciones o inversiones. Si el PMC es mayor que el PMP, la empresa estará financiando a sus clientes con los fondos que debería pagar a sus proveedores, lo que puede generar tensiones de tesorería.

Tabla Comparativa: PMC vs. PMP

| Situación | Relación PMC vs. PMP | Impacto en la Liquidez | Estrategia Sugerida |

|---|---|---|---|

| Ideal | PMC < PMP | Posición de caja holgada. La empresa cobra antes de pagar. | Mantener políticas de cobro eficientes y negociar plazos de pago favorables. |

| Equilibrio | PMC = PMP | Liquidez neutral. El dinero entra y sale a un ritmo similar. | Revisar procesos para buscar oportunidades de mejora en PMC o PMP. |

| Riesgo | PMC > PMP | Riesgo de iliquidez. La empresa paga antes de cobrar. | Urgente mejora en la gestión de cobros y/o renegociación de plazos con proveedores. |

La Tecnología como Aliada en la Gestión del Desfase

La complejidad de calcular y gestionar el desfase, el capital de trabajo y los períodos de cobro/pago manualmente puede ser abrumadora. Afortunadamente, la tecnología ha avanzado significativamente para ofrecer soluciones robustas. Aplicaciones informáticas especializadas, como ELOFICASH (mencionada en la información proporcionada), permiten a las empresas conectar sus sistemas contables y financieros para automatizar estos cálculos.

Estas plataformas no solo calculan de manera precisa el PMC y el PMP utilizando datos históricos de transacciones, sino que también ofrecen funcionalidades avanzadas como:

- Gestión de cartera de contactos: Centralizar la información de clientes y proveedores.

- Listas de trabajo: Priorizar tareas de cobro y pago.

- Comentarios históricos: Registrar interacciones y acuerdos.

- Cálculo en tiempo real del riesgo de impago: Evaluar la solvencia de cada cliente.

- Aplicación de ratings personalizados: Segmentar clientes según su riesgo.

- Análisis de comportamiento: Identificar patrones de pago y detectar anomalías.

La adopción de estas herramientas libera a los equipos financieros de tareas repetitivas y les permite centrarse en el análisis estratégico y la toma de decisiones. Al tener acceso a datos precisos y en tiempo real, las empresas pueden anticipar problemas de liquidez, negociar mejor con clientes y proveedores, y optimizar su capital de trabajo para un crecimiento sostenible.

Preguntas Frecuentes sobre el Desfase Financiero

¿Por qué es importante calcular el desfase?

Calcular el desfase es crucial porque te permite anticipar las necesidades de efectivo de tu empresa. Al conocer el tiempo que transcurre entre tus desembolsos y tus ingresos, puedes planificar la financiación necesaria para evitar problemas de liquidez, tomar decisiones informadas sobre inversiones y optimizar tu capital de trabajo.

¿Cómo afecta el desfase a la liquidez de mi empresa?

Un desfase prolongado o mal gestionado puede agotar las reservas de efectivo de tu empresa, incluso si es rentable. Si los gastos superan a los ingresos durante un período considerable sin financiación adecuada, puedes enfrentar dificultades para pagar a proveedores, salarios o cumplir con otras obligaciones, lo que se traduce en problemas de liquidez y potencial quiebra.

¿Cuál es la diferencia entre float comercial y float financiero?

El float comercial se refiere al retraso desde que una deuda vence hasta que el pago llega físicamente al proveedor. El float financiero es el retraso desde que el proveedor deposita el pago hasta que los fondos están realmente disponibles en su cuenta bancaria. Ambos contribuyen al desfase total en el cobro.

¿Qué significa que el Período Medio de Cobro (PMC) sea menor que el Período Medio de Pago (PMP)?

Significa que tu empresa cobra a sus clientes más rápidamente de lo que paga a sus proveedores. Esta es una posición financiera muy favorable, ya que generas liquidez antes de tener que desembolsar fondos, lo que te da una mayor holgura financiera y reduce la necesidad de financiación externa.

¿Existen herramientas para gestionar el desfase?

Sí, existen diversas aplicaciones y softwares de gestión financiera y de tesorería que automatizan el cálculo y seguimiento del desfase, el PMC y el PMP. Estas herramientas te proporcionan visibilidad en tiempo real de tu flujo de caja, ayudan a prever riesgos y optimizar la gestión de cobros y pagos.

En resumen, el desfase financiero no es un concepto menor; es la columna vertebral de la salud económica de cualquier empresa. Comprenderlo, medirlo y gestionarlo activamente a través de métodos como el período de desfase, el análisis del déficit acumulado máximo y la optimización de los períodos de cobro y pago, es fundamental para asegurar una operación fluida y un crecimiento sostenible. En un entorno empresarial cada vez más competitivo, la capacidad de prever y adaptarse a los flujos de efectivo es una ventaja estratégica innegable. La inversión en conocimiento y herramientas para la gestión del desfase es, sin duda, una inversión en el futuro de tu negocio.

Si quieres conocer otros artículos parecidos a Desfase Financiero: Clave para la Salud Empresarial puedes visitar la categoría Finanzas.