04/11/2022

El Impuesto al Valor Agregado (IVA) es una parte fundamental de la economía argentina y, para muchos, un concepto que a veces puede generar dudas. Ya sea que seas un emprendedor que necesita facturar, un profesional que presta servicios o simplemente un consumidor curioso que quiere entender qué está pagando, comprender cómo se calcula el 21% de IVA es esencial. Este artículo te guiará paso a paso para desglosar este impuesto, explicando sus métodos de cálculo y su relevancia en el día a día.

El IVA es un impuesto indirecto que se aplica al consumo de bienes y servicios. Esto significa que no grava directamente los ingresos de las personas o empresas, sino el valor añadido en cada etapa de la cadena de producción y comercialización. En Argentina, la alícuota general y más común es del 21%, aunque existen otras tasas reducidas y aumentadas para productos y servicios específicos. Entender cómo se aplica este porcentaje es clave para la transparencia financiera y para tomar decisiones informadas, tanto si estás comprando un producto en el supermercado como si estás elaborando un presupuesto para tu negocio.

- ¿Qué es el IVA y por qué es tan importante en Argentina?

- Métodos para Calcular el 21% de IVA

- ¿Quién Paga y Quién Recauda el IVA?

- La Importancia de Discriminar el IVA en la Factura

- Preguntas Frecuentes sobre el IVA del 21% en Argentina

- ¿Es el 21% la única alícuota de IVA en Argentina?

- ¿El IVA aplica a todos los productos y servicios?

- ¿Qué significa que el IVA está “incluido” o “discriminado”?

- ¿Cómo afecta el IVA a los precios para el consumidor final?

- ¿Qué debo hacer si soy un emprendedor y necesito cobrar IVA?

- ¿Por qué es importante para mí, como consumidor, entender el IVA?

- Conclusión

¿Qué es el IVA y por qué es tan importante en Argentina?

El IVA, o Impuesto al Valor Agregado, es un tributo de carácter nacional que recae sobre el consumo. Funciona como un porcentaje que se añade al precio de la mayoría de los productos y servicios que se comercializan en el país. Su naturaleza de impuesto indirecto implica que es trasladado al consumidor final, quien lo abona al adquirir un bien o servicio, aunque quien lo recauda y lo ingresa a la Administración Federal de Ingresos Públicos (AFIP) es el vendedor o prestador del servicio.

La importancia del IVA en Argentina radica en que es una de las principales fuentes de recaudación fiscal para el Estado. Los fondos obtenidos a través de este impuesto se utilizan para financiar el gasto público, como infraestructura, salud, educación y programas sociales. Para los ciudadanos, comprender el IVA es crucial porque afecta directamente el precio final de lo que compran. Para las empresas, es vital porque deben calcularlo, discriminarlo en sus facturas (en algunos casos) y declararlo periódicamente ante la AFIP.

La alícuota general del 21% es la más extendida y se aplica a la gran mayoría de las transacciones comerciales. Sin embargo, es importante recordar que existen otras tasas: por ejemplo, el 10.5% para ciertos alimentos, medicamentos, servicios de salud, y el 27% para servicios de telecomunicaciones y gas natural para industrias, entre otros. No obstante, el foco de este artículo estará en el cálculo de la alícuota general del 21%, que es la que más frecuentemente encontraremos en nuestra vida cotidiana.

Métodos para Calcular el 21% de IVA

Calcular el 21% de IVA puede parecer complejo al principio, pero en realidad, se reduce a unas pocas fórmulas matemáticas sencillas. Dependiendo de si tienes el precio neto (sin IVA) o el precio bruto (con IVA incluido), el enfoque será diferente. A continuación, desglosamos los escenarios más comunes.

1. Calcular el IVA y el Precio Total a partir de un Precio Neto (sin IVA)

Este es el escenario más común para las empresas al momento de determinar el precio de venta de un producto o servicio antes de añadir el impuesto. Si conoces el precio neto, es decir, el valor del bien o servicio sin el IVA, puedes calcular el impuesto de dos maneras:

a) Para obtener solo el monto del IVA:

Simplemente multiplicas el precio neto por el porcentaje de IVA (0.21 para el 21%).

Monto del IVA = Precio Neto × 0.21Ejemplo:

Si tienes un producto cuyo precio neto es de $1.000,00:

Monto del IVA = $1.000,00 × 0.21 = $210,00b) Para obtener el Precio Total (Neto + IVA):

Multiplicas el precio neto por 1.21 (que es 1 + 0.21). Esto te dará directamente el precio con el IVA ya incluido.

Precio Total (con IVA) = Precio Neto × 1.21Ejemplo:

Si el precio neto de tu producto es de $1.000,00:

Precio Total (con IVA) = $1.000,00 × 1.21 = $1.210,00Este método es fundamental para la facturación, especialmente cuando se emiten facturas tipo A, donde el IVA debe discriminarse.

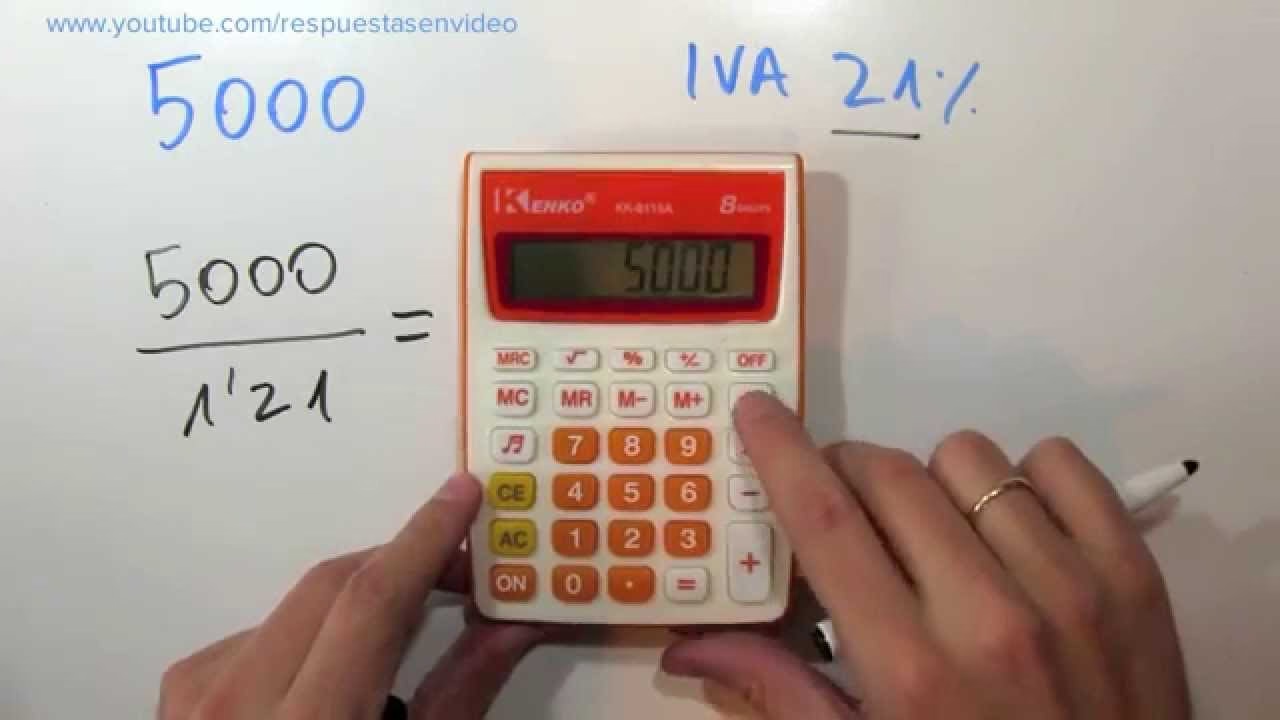

2. Calcular el Precio Neto y el Monto del IVA a partir de un Precio Bruto (con IVA incluido)

Este escenario es común cuando el precio que se te presenta ya tiene el IVA incluido (por ejemplo, en las góndolas de un supermercado o en un presupuesto para el consumidor final). Aquí, necesitas “desglosar” el IVA para saber cuánto corresponde al impuesto y cuánto al valor real del producto o servicio.

a) Para obtener el Precio Neto (sin IVA) a partir de un Precio Total:

Divides el precio total (con IVA) por 1.21.

Precio Neto = Precio Total (con IVA) ÷ 1.21Ejemplo:

Si un producto tiene un precio de $1.210,00 (IVA incluido):

Precio Neto = $1.210,00 ÷ 1.21 = $1.000,00b) Para obtener solo el Monto del IVA a partir de un Precio Total:

Una vez que tienes el precio neto, puedes restar el precio neto al precio total. O, de forma más directa, puedes usar la siguiente fórmula:

Monto del IVA = Precio Total (con IVA) - (Precio Total (con IVA) ÷ 1.21)O una fórmula alternativa, que es muy útil cuando solo quieres el monto del IVA de un precio bruto:

Monto del IVA = Precio Total (con IVA) × (21 ÷ 121)Ejemplo con la primera fórmula:

Si el precio total es $1.210,00:

Monto del IVA = $1.210,00 - ($1.210,00 ÷ 1.21)Monto del IVA = $1.210,00 - $1.000,00 = $210,00Ejemplo con la segunda fórmula (más directa):

Si el precio total es $1.210,00:

Monto del IVA = $1.210,00 × (21 ÷ 121) = $1.210,00 × 0.173553719... ≈ $210,00Esta última fórmula es muy eficiente porque 21/121 es el factor que, aplicado al precio bruto, te devuelve directamente el IVA contenido.

Tabla Resumen de Cálculos de IVA (21%)

Para facilitar la comprensión, aquí te presentamos una tabla comparativa con los principales métodos de cálculo:

| Operación | Fórmula | Ejemplo (Base $100 Neto) | Resultado |

|---|---|---|---|

| Obtener Monto IVA (de Precio Neto) | Precio Neto × 0.21 | $100 × 0.21 | $21 |

| Obtener Precio Total (de Precio Neto) | Precio Neto × 1.21 | $100 × 1.21 | $121 |

| Obtener Precio Neto (de Precio Total) | Precio Total ÷ 1.21 | $121 ÷ 1.21 | $100 |

| Obtener Monto IVA (de Precio Total) | Precio Total × (21 ÷ 121) | $121 × (21 ÷ 121) | $21 |

¿Quién Paga y Quién Recauda el IVA?

Aunque el IVA es un impuesto al consumo y, por lo tanto, recae económicamente sobre el consumidor final, la responsabilidad de su recaudación y declaración ante la AFIP recae en las empresas y los prestadores de servicios. Este sistema tiene varias implicaciones:

- El Consumidor Final: Es quien efectivamente soporta el peso del impuesto. Cuando compras un producto en un comercio, el precio que pagas ya incluye el IVA (salvo que se trate de una operación entre responsables inscriptos, donde el IVA se discrimina).

- Las Empresas (Responsables Inscriptos): Son los agentes de retención y percepción del IVA. Cuando venden un producto o servicio, cobran el IVA a sus clientes. Cuando compran insumos o mercadería, pagan el IVA a sus proveedores. La diferencia entre el IVA que cobran (débito fiscal) y el IVA que pagan (crédito fiscal) es el monto que deben ingresar a la AFIP periódicamente (generalmente de forma mensual). Si el débito fiscal es mayor que el crédito fiscal, la empresa paga la diferencia. Si el crédito fiscal es mayor, la empresa tiene un saldo a favor.

- Monotributistas: Los pequeños contribuyentes adheridos al Monotributo no discriminan el IVA en sus facturas ni lo calculan por separado, ya que el componente impositivo (incluyendo IVA e Impuesto a las Ganancias) está incluido en una cuota fija mensual, simplificando sus obligaciones fiscales. Por lo tanto, no deben preocuparse por el cálculo detallado del 21% de IVA en cada operación.

Entender esta dinámica es crucial para cualquier persona que realice actividades económicas en Argentina. Para el consumidor, significa que el precio que ve en la góndola ya tiene el impuesto incluido. Para el comerciante o profesional, implica una responsabilidad en la correcta aplicación y declaración del impuesto.

La Importancia de Discriminar el IVA en la Factura

En Argentina, la forma en que se detalla el IVA en la factura depende del tipo de contribuyente y de la operación. Principalmente, existen dos tipos de facturas relevantes para el IVA:

- Factura A: Emitida por un Responsable Inscripto a otro Responsable Inscripto. En este tipo de factura A, el IVA debe estar discriminado, es decir, se muestra el precio neto, el monto del IVA por separado y luego el total. Esto es fundamental para que el comprador (también Responsable Inscripto) pueda computar ese IVA como crédito fiscal.

- Factura B: Emitida por un Responsable Inscripto a un Consumidor Final, a un Monotributista o a un Exento. En la factura B, el IVA no se discrimina. El precio que se muestra es el precio final, con el IVA ya incluido.

La correcta discriminación del IVA no solo es una obligación legal, sino que también es vital para la contabilidad de las empresas y para la correcta liquidación del impuesto. Permite a los Responsables Inscriptos llevar un registro preciso de sus créditos y débitos fiscales, lo cual es esencial para calcular el monto a pagar o el saldo a favor al final de cada período fiscal.

Preguntas Frecuentes sobre el IVA del 21% en Argentina

A continuación, respondemos algunas de las preguntas más comunes relacionadas con el cálculo y la aplicación del 21% de IVA en Argentina:

¿Es el 21% la única alícuota de IVA en Argentina?

No, el 21% es la alícuota general, la más común. Sin embargo, existen otras alícuotas, como el 10.5% (aplicada a ciertos bienes de la canasta básica, servicios de salud, transporte público de pasajeros, entre otros) y el 27% (para algunos servicios como electricidad o gas natural para industrias). Siempre es importante verificar la alícuota específica para el bien o servicio en cuestión.

¿El IVA aplica a todos los productos y servicios?

El IVA aplica a la mayoría de los bienes y servicios, pero existen algunas exenciones. Por ejemplo, ciertos servicios educativos, la venta de libros, y algunas actividades primarias pueden estar exentas de IVA. Es fundamental consultar la normativa vigente o a un profesional contable para casos específicos.

¿Qué significa que el IVA está “incluido” o “discriminado”?

Cuando el IVA está “incluido”, significa que el precio que se muestra ya contiene el impuesto. Esto es típico en las ventas al consumidor final. Cuando el IVA está “discriminado”, se detalla por separado el precio neto, el monto del IVA y el precio total. Esto ocurre en las facturas A, entre Responsables Inscriptos, para que puedan computar el IVA.

¿Cómo afecta el IVA a los precios para el consumidor final?

Para el consumidor final, el IVA incrementa el precio que paga por los bienes y servicios. Si un producto tiene un costo de producción de $100 y se le aplica el 21% de IVA, el consumidor pagará $121. Es un impuesto que encarece el consumo, pero es una fuente vital de ingresos para el Estado.

¿Qué debo hacer si soy un emprendedor y necesito cobrar IVA?

Si eres un emprendedor y tus ingresos superan ciertos límites, deberás inscribirte como Responsable Inscripto ante la AFIP. Una vez inscripto, deberás facturar tus ventas, calcular el IVA (débito fiscal), registrar el IVA de tus compras (crédito fiscal) y presentar declaraciones juradas mensuales de IVA. Es altamente recomendable contar con el asesoramiento de un contador público para cumplir correctamente con estas obligaciones.

¿Por qué es importante para mí, como consumidor, entender el IVA?

Comprender el IVA te permite tener una visión más clara de cuánto de tu dinero se destina a impuestos en cada compra. Te ayuda a interpretar mejor los precios y, en algunos casos, a identificar si una operación es transparente en cuanto a la carga impositiva. Además, te permite entender la estructura de precios en el mercado y el impacto de las políticas fiscales.

Conclusión

El cálculo del 21% de IVA en Argentina es una habilidad financiera y fiscal básica para cualquier ciudadano y, especialmente, para cualquier persona que realice actividades comerciales. Ya sea que necesites añadir el impuesto a un precio neto o desglosarlo de un precio final con IVA incluido, las fórmulas son sencillas y se resumen en multiplicaciones y divisiones por 0.21 o 1.21.

Más allá de los números, comprender el IVA te brinda una perspectiva más completa de cómo funciona la economía y cómo contribuyes al sostenimiento del Estado a través de tus compras. Para los emprendedores y empresas, es una obligación ineludible y una parte integral de la gestión contable y fiscal. Con esta guía, esperamos que el cálculo del 21% de IVA en Argentina sea ahora un proceso mucho más claro y manejable para ti.

Si quieres conocer otros artículos parecidos a Cómo Calcular el 21% de IVA en Argentina puedes visitar la categoría Impuestos.