05/02/2026

En el panorama económico actual, donde los precios de bienes y servicios no paran de escalar, comprender y calcular tu costo de vida se ha vuelto más que una simple tarea financiera; es una necesidad imperante para la estabilidad y el futuro de cualquier individuo o familia. Desde el constante incremento en los precios de la vivienda hasta los alimentos y servicios básicos impulsados por la inflación, el desafío de mantener un equilibrio financiero es cada vez mayor. Este artículo te guiará a través de una comprensión profunda de qué es el costo de vida, cómo se mide, los factores que lo influyen y, lo más importante, cómo puedes adaptarte y presupuestar de manera efectiva para navegar en esta compleja realidad económica.

- ¿Qué es el Costo de Vida y Cómo se Mide?

- Factores Clave que Impulsan el Aumento del Costo de Vida

- Estrategias para Adaptarse al Aumento del Costo de Vida

- Presupuestación Efectiva en la Economía Actual

- Adaptación a Largo Plazo: Fortaleciendo tu Futuro Financiero

- El Índice de Precios al Consumidor (IPC) y el Costo de Vida

- Preguntas Frecuentes (FAQ) sobre el Costo de Vida

¿Qué es el Costo de Vida y Cómo se Mide?

El costo de vida representa la suma total de dinero necesaria para cubrir los gastos básicos y mantener un determinado nivel de vida en un lugar específico. Es una medida integral que abarca desde las necesidades más fundamentales hasta los lujos discrecionales, y su valor puede variar drásticamente dependiendo de la ubicación geográfica, el estilo de vida individual y las condiciones macroeconómicas. Entender este concepto es el primer paso para una gestión financiera sólida, ya que te permite visualizar la magnitud de tus obligaciones y el margen de acción que posees.

Para desglosar tu costo de vida de manera efectiva, es útil categorizar tus gastos. Generalmente, estos se dividen en costos fijos y variables. Los costos fijos son aquellos que permanecen relativamente constantes cada mes, como el alquiler o la hipoteca. Los costos variables, por otro lado, fluctúan y pueden controlarse con mayor flexibilidad, como la comida o el entretenimiento. Al evaluar tu costo total de vida, considera las siguientes áreas clave:

- Vivienda: Este es, para la mayoría, el componente más significativo del presupuesto. Incluye el pago de la hipoteca o el alquiler, los impuestos a la propiedad, el seguro del hogar (de propietario o inquilino) y los costos de mantenimiento y reparaciones. Los precios de la vivienda varían enormemente entre zonas urbanas, suburbanas y rurales, así como entre diferentes ciudades y países. Por ejemplo, vivir en el centro de una gran metrópolis suele ser considerablemente más caro que en una localidad pequeña.

- Servicios Públicos (Utilidades): Esta categoría abarca gastos esenciales como la electricidad, el agua, el gas, el servicio de internet y el teléfono. También puede incluir calefacción y refrigeración, que a menudo fluctúan estacionalmente. Estos costos son fundamentales para la comodidad y funcionalidad de un hogar, y su gestión eficiente puede generar ahorros significativos.

- Alimentación: Los gastos de alimentación incluyen tanto las compras de comestibles para preparar comidas en casa como las comidas fuera de casa (restaurantes, cafeterías). Con la inflación, esta categoría ha visto aumentos notables, impactando directamente el presupuesto familiar. La elección de dónde y qué comprar, así como la frecuencia de las comidas fuera, influye directamente en este gasto.

- Transporte: Ya sea que dependas de un vehículo personal o del transporte público, el transporte es un factor importante. Los gastos incluyen pagos de automóvil (si aplica), seguro vehicular, combustible, mantenimiento del vehículo, tarifas de transporte público (autobuses, trenes, metro) y cualquier otro costo asociado con el desplazamiento diario. La distancia al trabajo o a la escuela, y la disponibilidad de alternativas de transporte, pueden modificar considerablemente este gasto.

- Cuidado de la Salud: Aunque impredecibles en ocasiones, los costos de salud son vitales para presupuestar. Esto incluye primas de seguro médico, copagos, deducibles, medicamentos recetados y visitas médicas de rutina. Una buena planificación en esta área es crucial para evitar sorpresas financieras mayores ante emergencias de salud.

- Seguros Adicionales: Además del seguro médico y de vehículo, muchas personas consideran seguros de vida, seguros por discapacidad o seguros de viaje. Estos proporcionan una capa adicional de protección financiera, pero también representan un gasto mensual o anual que debe ser considerado en el presupuesto general.

- Gasto Discrecional: Esta categoría engloba todo aquello que no es estrictamente esencial para la supervivencia, pero que contribuye significativamente a la calidad de vida. Incluye entretenimiento (cine, conciertos), viajes, pasatiempos, membresías de gimnasio, compras no esenciales (ropa, electrónicos) y salir a cenar. Aunque estos gastos pueden reducirse en tiempos de estrechez económica, son una parte importante del costo de vida general.

Al detallar y cuantificar cada una de estas categorías, obtendrás una imagen clara de tus obligaciones financieras totales. Esto te permitirá identificar dónde podrías ajustar tu presupuesto o dónde podrías asignar más fondos para mejorar tu calidad de vida.

Factores Clave que Impulsan el Aumento del Costo de Vida

El constante aumento del costo de vida en los últimos años no es un fenómeno aislado; es el resultado de una interacción compleja de varios factores económicos y globales. Comprender estas causas es fundamental para anticipar tendencias futuras y prepararse adecuadamente.

- Inflación: Este es, sin duda, el motor principal del aumento del costo de vida. La inflación, definida como el aumento generalizado y sostenido de los precios de bienes y servicios en una economía durante un período de tiempo, reduce el poder adquisitivo del dinero. Factores como interrupciones en la cadena de suministro (como se vio durante la pandemia), el aumento de los costos de producción (energía, materias primas) y una alta demanda de los consumidores (que supera la oferta) contribuyen a este fenómeno. Incluso los productos esenciales, como los alimentos y los servicios públicos, experimentan aumentos significativos, afectando directamente el bolsillo de los ciudadanos.

- Presiones del Mercado Inmobiliario: En muchas regiones, la demanda de vivienda ha superado con creces la oferta disponible. Esto ha provocado un incremento sustancial en los precios de alquiler y las hipotecas. La urbanización, que concentra a más personas en áreas metropolitanas, y el creciente interés en ubicaciones geográficas específicas, contribuyen a esta presión al alza en los costos de vivienda. La falta de construcción de nuevas viviendas o de políticas que faciliten la asequibilidad agrava la situación.

- Estancamiento Salarial: A pesar del aumento en los costos de vida, los salarios en muchas industrias no han logrado seguir el ritmo de la inflación. Esto crea una brecha cada vez mayor entre los ingresos de las personas y sus gastos de vida, dificultando la capacidad de ahorro y el mantenimiento del nivel de vida. Cuando los salarios no crecen al mismo ritmo que los precios, el poder adquisitivo disminuye.

- Factores Globales: Eventos a escala mundial tienen un impacto directo en el costo de vida local. La pandemia de COVID-19, por ejemplo, interrumpió las cadenas de suministro globales y alteró los patrones de consumo. Las tensiones geopolíticas, como conflictos internacionales, pueden afectar los precios de la energía y las materias primas, lo que a su vez se traduce en mayores costos de producción y, finalmente, en precios más altos para los consumidores. Las políticas comerciales y los acuerdos internacionales también pueden influir en la disponibilidad y el precio de los bienes importados.

Estrategias para Adaptarse al Aumento del Costo de Vida

Ante el panorama de gastos crecientes, la adaptación se convierte en una habilidad financiera clave. Implementar estrategias prácticas para administrar y reducir costos, sin sacrificar por completo la calidad de vida, es fundamental. Aquí te presentamos algunos pasos que puedes seguir:

- Realiza un Seguimiento Detallado de tus Gastos: El primer paso para tomar el control es saber exactamente a dónde va tu dinero. Utiliza hojas de cálculo, aplicaciones de presupuesto o incluso un cuaderno para registrar cada gasto, por pequeño que sea. Esto te proporcionará una visión clara de tus patrones de gasto y te permitirá identificar áreas donde puedes ajustar o reducir. La claridad es el punto de partida para cualquier cambio efectivo.

- Reevalúa Necesidades frente a Deseos: Con el aumento de los costos, es crucial diferenciar entre lo que es absolutamente esencial y lo que es un gasto discrecional. Concéntrate primero en cubrir tus necesidades básicas (vivienda, comida, servicios públicos, transporte esencial, salud) y limita las compras no esenciales hasta que tengas una comprensión sólida de tu presupuesto y un margen de maniobra. Priorizar es clave para la supervivencia financiera.

- Optimiza Gastos de Vivienda y Servicios: Considera opciones para reducir tus costos de vivienda. Esto podría implicar buscar un espacio más pequeño, compartir vivienda con compañeros de piso, o incluso mudarte a una zona con un costo de vida más bajo. Si eres propietario, investigar opciones de refinanciamiento de tu hipoteca podría reducir tus pagos mensuales. En cuanto a los servicios públicos, pequeñas acciones como usar electrodomésticos de bajo consumo energético, ajustar el termostato de manera eficiente, o desconectar aparatos electrónicos cuando no se usan, pueden generar ahorros significativos en tus facturas.

- Aprovecha Descuentos y Programas de Ahorro: Sé proactivo en la búsqueda de oportunidades para ahorrar. Busca cupones, ofertas especiales en supermercados, programas de fidelidad, descuentos para estudiantes o personas mayores (si aplica), y compara precios antes de realizar compras grandes. Pequeños ahorros acumulados pueden hacer una gran diferencia a lo largo del mes o el año.

- Reduce Costos de Alimentación: Planifica tus comidas, compra a granel cuando sea conveniente, cocina en casa con mayor frecuencia en lugar de comer fuera, y aprovecha las ofertas de temporada en productos frescos. Reducir el desperdicio de alimentos también contribuye a un ahorro considerable.

Presupuestación Efectiva en la Economía Actual

Una presupuestación eficaz es la columna vertebral para gestionar el aumento del costo de vida. Un presupuesto bien estructurado te brinda control sobre tus finanzas, permitiéndote tomar decisiones informadas y prepararte para el futuro. Aquí te explicamos cómo elaborar un presupuesto robusto para los desafíos económicos actuales:

- Establece un Fondo de Emergencia Robusto: En un entorno de costos crecientes e incertidumbre económica, tener un fondo de emergencia es más crítico que nunca. Este fondo debe cubrir al menos de tres a seis meses de tus gastos de vida esenciales. Te proporcionará un colchón financiero para afrontar gastos inesperados, pérdida de empleo o emergencias médicas sin recurrir a deudas. Prioriza la construcción de este fondo como tu principal objetivo de ahorro.

- Utiliza Herramientas de Presupuesto: La tecnología puede ser tu aliada. Existen numerosas aplicaciones y software de gestión financiera que pueden ayudarte a realizar un seguimiento de tus gastos, categorizarlos automáticamente, establecer objetivos de ahorro y visualizar tu flujo de efectivo. Estas herramientas te permiten monitorear cómo tus gastos se alinean con tus ingresos en tiempo real, facilitando los ajustes necesarios.

- Negocia Facturas y Servicios: No asumas que los precios de tus servicios son inamovibles. Muchas compañías de cable, internet, telefonía o seguros están dispuestas a negociar tu factura, especialmente si les presentas ofertas de la competencia o si eres un cliente leal. Dedica tiempo a llamar a tus proveedores y preguntar sobre posibles descuentos o paquetes que puedan reducir tus costos mensuales.

- Adopta un Enfoque Minimalista: Considera adoptar un estilo de vida más minimalista. Esto no significa privarse, sino enfocarse en el consumo consciente y reducir los gastos en bienes y servicios que no aportan un valor significativo a tu vida. Al priorizar experiencias sobre posesiones materiales y ser más selectivo con tus compras, puedes reducir drásticamente los gastos innecesarios, liberando fondos para el ahorro o para necesidades más apremiantes.

Adaptación a Largo Plazo: Fortaleciendo tu Futuro Financiero

Si bien las estrategias de presupuesto y reducción de costos son vitales a corto plazo, la verdadera adaptación al aumento del costo de vida requiere una planificación financiera proactiva y ajustes en el estilo de vida con una visión a largo plazo. Pensar a futuro te permitirá no solo sobrevivir, sino prosperar en un entorno económico cambiante.

- Aumenta tus Ingresos: Esta es una de las formas más directas de compensar el aumento de los gastos. Explora oportunidades para generar ingresos adicionales, como un trabajo secundario (freelance, consultoría), un empleo a tiempo parcial, o incluso negociar un aumento de salario en tu puesto actual. Identifica habilidades que puedas monetizar o busca oportunidades en la economía colaborativa.

- Reinvierte en Educación y Habilidades: El conocimiento es poder, y en el mercado laboral, se traduce en potencial de ingresos. Mejorar tus habilidades existentes, adquirir nuevas certificaciones o incluso considerar una educación superior puede hacerte más competitivo en tu industria. Esto no solo te abrirá puertas a mejores oportunidades laborales, sino que también aumentará tu valor para los empleadores, lo que puede traducirse en salarios más altos con el tiempo.

- Invierte Sabiamente: Con el aumento del costo de vida y la inflación erosionando el valor del dinero, invertir tus ahorros de manera inteligente es crucial para que tu dinero no pierda poder adquisitivo. Considera opciones de inversión con un riesgo manejable que puedan superar la inflación, como fondos indexados de bajo costo o bonos protegidos contra la inflación. Si no estás seguro por dónde empezar, consulta a un asesor financiero. Un profesional puede ofrecerte orientación personalizada basada en tus objetivos y tolerancia al riesgo, ayudándote a construir una cartera que te proteja y haga crecer tu patrimonio a largo plazo.

El Índice de Precios al Consumidor (IPC) y el Costo de Vida

A menudo se confunden los términos "Índice de Precios al Consumidor" (IPC) e "Índice de Costo de Vida". Si bien están relacionados, es importante entender sus diferencias y lo que mide el IPC.

El Índice de Precios al Consumidor (IPC) es una medida estadística que calcula la variación promedio de los precios de un conjunto de bienes y servicios representativos del gasto de consumo de los hogares en un período determinado. En muchos países, organismos de estadísticas nacionales son los encargados de su elaboración. Este índice se basa en una "canasta" fija de bienes y servicios que se considera representativa del consumo de la población de referencia.

Por ejemplo, en Argentina, el Instituto Nacional de Estadística y Censos (INDEC) elabora el Índice de Precios al Consumidor Nacional Urbano (IPCNu), que mide las variaciones de precios de una canasta de consumo derivada de encuestas de gastos de hogares. Esta canasta incluye categorías como alimentos y bebidas no alcohólicas, vestimenta y calzado, vivienda, servicios básicos, transporte, salud, educación, entre otros.

Es crucial entender que el IPC no mide cuánto vale esa canasta en un momento dado, sino que mide exclusivamente las variaciones de precios. Se utiliza una metodología que compara el costo de la misma canasta en diferentes momentos, asignando una ponderación a cada categoría según su importancia relativa en el gasto total de los hogares. Por ejemplo, si los alimentos representan un 20% del gasto promedio de un hogar, los cambios en los precios de los alimentos tendrán un 20% de influencia en el cálculo del IPC.

Aunque el IPC es un indicador clave para entender la tendencia de los precios y es ampliamente utilizado como una medida de la inflación, no es un indicador que mida la inflación en su totalidad. La inflación es un proceso económico más amplio que involucra múltiples variables, mientras que el IPC se enfoca específicamente en los precios al consumidor.

Además, el IPC no debe confundirse con el concepto teórico del Índice de Costo de Vida. Este último es un concepto más abstracto que busca reflejar los cambios en el monto de gastos que un consumidor promedio necesitaría para mantener constante su nivel de satisfacción o "nivel de vida". La diferencia clave radica en que el Índice de Costo de Vida considera la capacidad de los consumidores para sustituir bienes y servicios cuando sus precios cambian (por ejemplo, comprar pollo en lugar de carne si la carne se vuelve muy cara para mantener el mismo nivel de proteína y satisfacción), algo que el IPC, al basarse en una canasta fija, no refleja directamente.

La recopilación de datos para el IPC es un proceso continuo y riguroso. Encuestadores visitan regularmente una amplia variedad de establecimientos comerciales (supermercados, tiendas minoristas, farmacias, proveedores de servicios) en diferentes áreas geográficas para registrar los precios de cientos o miles de productos y servicios incluidos en la canasta. La información recopilada es confidencial y se utiliza para calcular los índices a diferentes niveles de agregación, desde variedades específicas hasta categorías generales.

Preguntas Frecuentes (FAQ) sobre el Costo de Vida

¿Cuál es el factor principal que determina el costo de vida?

El factor más influyente y comúnmente citado que determina el costo de vida es la inflación. La inflación representa el aumento generalizado de los precios de bienes y servicios a lo largo del tiempo, lo que reduce el poder adquisitivo del dinero y, por ende, incrementa el costo necesario para mantener un nivel de vida determinado. Otros factores como las presiones del mercado inmobiliario, el estancamiento salarial y eventos globales también juegan un papel significativo.

¿Es lo mismo el Índice de Precios al Consumidor (IPC) que el Índice de Costo de Vida?

No, no son lo mismo. El Índice de Precios al Consumidor (IPC) mide la variación de precios de una canasta fija de bienes y servicios representativa del consumo de los hogares. Es una medida estadística que indica cómo cambian los precios de un conjunto específico de productos y servicios con el tiempo. El Índice de Costo de Vida, en cambio, es un concepto teórico que busca medir los cambios en el monto de dinero que un consumidor necesitaría para mantener un nivel constante de satisfacción o bienestar, permitiendo la sustitución de productos si sus precios varían. El IPC es una aproximación práctica para medir los cambios en el costo de los bienes de consumo, mientras que el Índice de Costo de Vida es una idea más abstracta y económica.

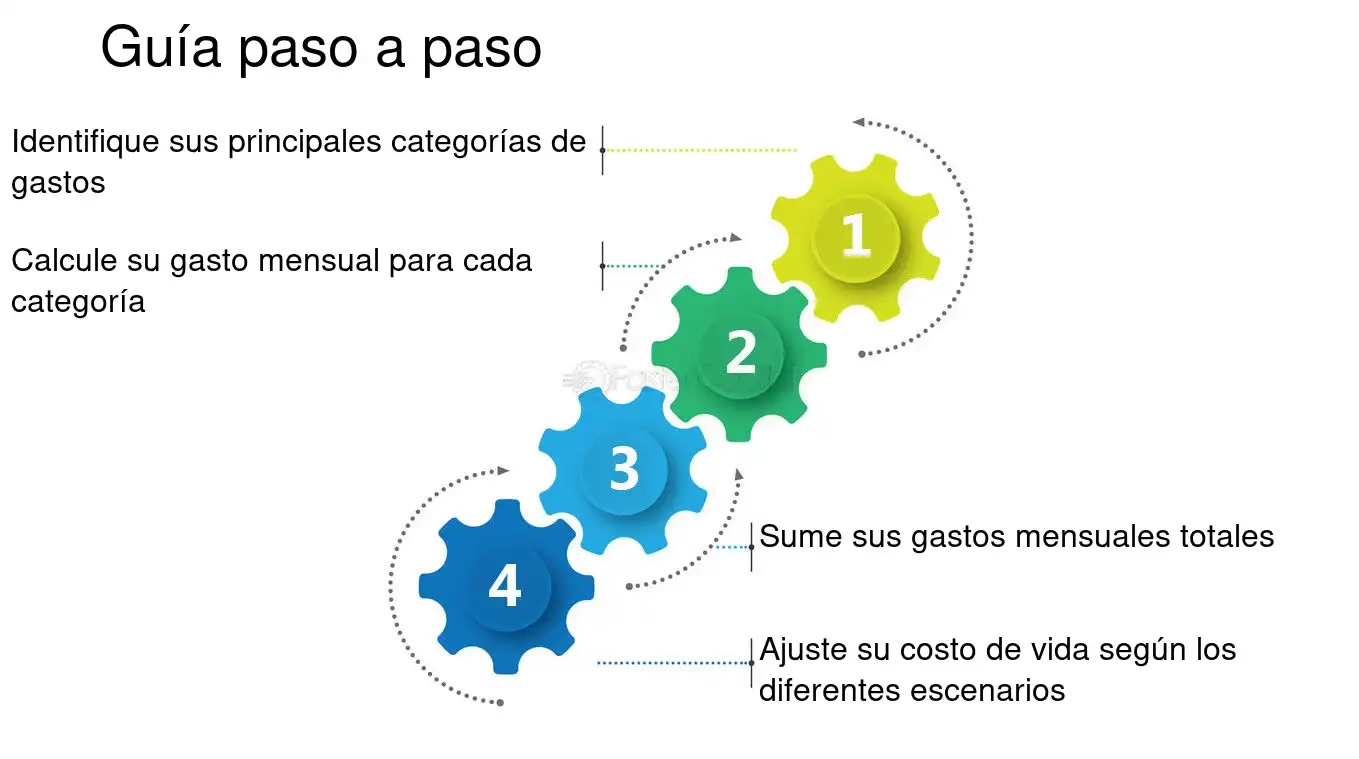

¿Cómo puedo empezar a calcular mi propio costo de vida?

Para calcular tu propio costo de vida, comienza por realizar un seguimiento exhaustivo de todos tus gastos durante al menos uno o dos meses. Clasifica tus gastos en categorías como vivienda (alquiler/hipoteca, servicios), alimentación, transporte, cuidado de la salud, seguros y gastos discrecionales. Suma los totales de cada categoría para obtener una visión clara de tus gastos mensuales y anuales. Compara estos gastos con tus ingresos para determinar tu capacidad de ahorro o identificar áreas donde podrías ajustar tu presupuesto.

¿Por qué es importante conocer mi costo de vida?

Conocer tu costo de vida es fundamental por varias razones: te permite crear un presupuesto realista y eficaz, identificar oportunidades de ahorro, planificar para el futuro (como la jubilación o la compra de una vivienda), evaluar la viabilidad de mudarte a una nueva ciudad o país, y comprender tu verdadera situación financiera. Es una herramienta esencial para tomar decisiones económicas informadas y mantener la estabilidad financiera a largo plazo, permitiéndote adaptarte a los desafíos económicos y alcanzar tus metas.

En conclusión, el costo de vida es un concepto dinámico y multifacético que impacta directamente la calidad de vida y la estabilidad financiera de cada persona. Al comprender qué lo compone, qué factores lo impulsan al alza y, sobre todo, al adoptar estrategias proactivas de presupuestación y adaptación, puedes tomar el control de tu futuro financiero. Mantenerte informado, ser disciplinado con tus gastos y buscar oportunidades para aumentar tus ingresos y ahorrar inteligentemente son los pilares para navegar con éxito en la economía actual y asegurar un bienestar económico duradero. La gestión de tu costo de vida no es solo una tarea, es una inversión en tu tranquilidad y seguridad futura.

Si quieres conocer otros artículos parecidos a Cómo Calcular y Gestionar tu Costo de Vida puedes visitar la categoría Finanzas.