29/01/2026

Planificar el retiro es una de las decisiones financieras más importantes que una persona puede tomar en su vida. No se trata solo de acumular dinero, sino de construir un futuro financiero que permita mantener la calidad de vida deseada una vez que se abandone la vida laboral activa. Sin embargo, el mundo de los seguros y los ahorros para el retiro puede ser complejo, con diversas modalidades y cálculos que a menudo generan confusión. Este artículo desglosará cómo se calculan ciertas contribuciones, cómo puedes estimar tus propias necesidades de ahorro y qué implicaciones tienen los seguros colectivos.

Comprender los mecanismos detrás de estas herramientas es fundamental para tomar decisiones informadas. Desde las deducciones automáticas en la nómina hasta las inversiones personales, cada paso cuenta. Acompáñanos en este recorrido para descifrar el camino hacia una jubilación plena y sin preocupaciones económicas.

- Cómo se Calcula la Contribución del Seguro de Retiro "La Estrella"

- El Seguro de Retiro: Una Herramienta para Tu Futuro Financiero

- Planificando tu Jubilación: Cómo Calcular Tu Ahorro para el Retiro

- El Seguro Colectivo de Retiro: Un Beneficio Laboral Específico

- Preguntas Frecuentes sobre el Retiro y los Seguros

- ¿Cuál es la diferencia entre un seguro de retiro personal y un seguro colectivo de retiro?

- ¿Los conceptos no remunerativos se incluyen en el cálculo de la contribución del 2,5% del Seguro La Estrella?

- ¿Por qué es tan importante la educación financiera para planificar el retiro?

- ¿Puedo acceder a mi dinero de un seguro de retiro personal antes de la edad de jubilación?

- ¿El interés compuesto realmente hace una gran diferencia en el ahorro para el retiro?

- Conclusión

Cómo se Calcula la Contribución del Seguro de Retiro "La Estrella"

El seguro de retiro "La Estrella" es un ejemplo de cómo ciertas contribuciones se estructuran sobre la base de los ingresos del trabajador. En este caso particular, la información clave radica en la alícuota y la base imponible de dicha contribución. Según lo especificado, la alícuota es del 2,5%.

La base para el cálculo de esta contribución se aplica sobre los conceptos remunerativos. Esto significa que únicamente el sueldo bruto de la jornada del trabajador será tomado en cuenta para determinar el monto de la contribución. Es crucial entender que los conceptos no remunerativos, como los derivados del "Acuerdo Julio 2023", no se incluyen en esta base de cálculo. Esto simplifica la operación y asegura que la contribución se realice sobre el ingreso directo por el trabajo.

Para ilustrarlo con un ejemplo sencillo:

- Si un trabajador tiene un sueldo bruto remunerativo de $100.000, la contribución al Seguro La Estrella sería de $100.000 * 2.5% = $2.500.

- Si además de esos $100.000, el trabajador recibe $10.000 en conceptos no remunerativos, la base de cálculo sigue siendo $100.000, y la contribución se mantiene en $2.500.

Esta claridad en la base de cálculo es vital para que tanto empleadores como empleados puedan gestionar correctamente sus aportes y entender el impacto real en la remuneración.

El Seguro de Retiro: Una Herramienta para Tu Futuro Financiero

Más allá de las contribuciones específicas como "La Estrella", es importante comprender qué es un seguro de retiro en su concepción más amplia y cómo funciona para asegurar tu jubilación. Un Seguro de Retiro es, en esencia, un contrato financiero diseñado para complementar tus ingresos jubilatorios y brindarte tranquilidad económica en la etapa de tu vida en la que decidas dejar de trabajar.

El funcionamiento es relativamente simple: te comprometes a realizar aportes periódicos (mensuales, trimestrales, anuales, etc.), los cuales son invertidos en un fondo financiero. Este fondo, a su vez, genera intereses y rendimientos a lo largo del tiempo. Al alcanzar la edad de retiro que hayas elegido previamente (generalmente entre los 21 y 80 años, dependiendo de la flexibilidad del plan), podrás comenzar a percibir una renta vitalicia, es decir, un ingreso regular que te acompañará por el resto de tu vida.

Ventajas Clave de un Seguro de Retiro

- Independencia Financiera: Te permite no depender únicamente de la jubilación estatal, que a menudo es insuficiente para mantener el estilo de vida deseado. Proporciona un ingreso adicional significativo.

- Flexibilidad: La mayoría de los seguros de retiro modernos ofrecen gran flexibilidad. Puedes elegir la fecha de inicio del seguro, la frecuencia de tus aportes y el monto de los mismos, adaptándolos a tus posibilidades económicas y objetivos.

- Liquidez: Aunque el objetivo principal es el retiro, muchos planes permiten acceder a tu dinero cuando lo necesites, mediante rescates parciales o totales del fondo acumulado, ofreciendo una red de seguridad ante imprevistos.

- Seguridad y Respaldo: Los fondos suelen ser invertidos en activos de alta calidad y administrados por empresas aseguradoras solventes y reguladas por entidades gubernamentales, como la Superintendencia de Seguros de la Nación en Argentina, lo que brinda confianza y protección a tus ahorros.

- Beneficios Impositivos: En muchos países, los aportes a seguros de retiro pueden ofrecer beneficios fiscales, como la deducibilidad de impuestos sobre las ganancias, incentivando el ahorro a largo plazo.

- Protección Adicional: Algunos seguros de retiro permiten sumar coberturas de vida, proporcionando tranquilidad no solo para ti, sino también para tu familia en caso de un evento inesperado.

- Rendimientos Garantizados: Muchos planes ofrecen rendimientos mínimos garantizados, lo que asegura que tus aportes se capitalicen a interés compuesto, maximizando el crecimiento de tu capital a lo largo del tiempo.

- Sin Gastos de Mantenimiento: Ciertos planes se destacan por no cobrar gastos de mantenimiento de cuenta, lo que se traduce en un servicio más transparente y eficiente para el asegurado.

- Atención Personalizada y Gestión Online: Las compañías modernas ofrecen asesoramiento de expertos para ayudarte a elegir el plan que mejor se adapte a tus necesidades y plataformas de autogestión para consultar saldos y realizar aportes de forma cómoda y rápida.

Planificando tu Jubilación: Cómo Calcular Tu Ahorro para el Retiro

Calcular cuánto dinero necesitarás para tu retiro es un paso crucial en la planificación financiera. No es una ciencia exacta, pero existen pautas y estrategias para estimar una meta y trabajar hacia ella. La idea es construir tu propio destino financiero, complementando lo que ya puedas tener a través de sistemas de pensiones obligatorios como las AFOREs en México, con un ahorro voluntario y estratégico.

Aunque pensar en el dinero que necesitarás en décadas puede parecer abrumador, la educación financiera es la clave. Entender tus objetivos, tus ingresos y las posibilidades de inversión te permitirá delinear un plan sólido.

Pautas Generales para Estimar Cuánto Ahorrar

Define tu Estilo de Vida Deseado: Reflexiona sobre cómo te gustaría vivir en tu retiro. ¿Sueñas con viajar, vivir en un lugar específico, iniciar un negocio o simplemente mantener tu nivel de vida actual? Cuantificar estos deseos te dará una meta clara.

Considera tus Gastos Presentes y Futuros: Evalúa tus gastos fijos actuales (vivienda, alimentación, servicios) y proyecta cómo podrían cambiar en la jubilación. No olvides los gastos adicionales (entretenimiento, viajes) y, muy importante, los posibles gastos de cuidado de la salud, que tienden a aumentar con la edad. Aunque no puedes saberlo con certeza, una estimación fundamentada es mejor que ninguna.

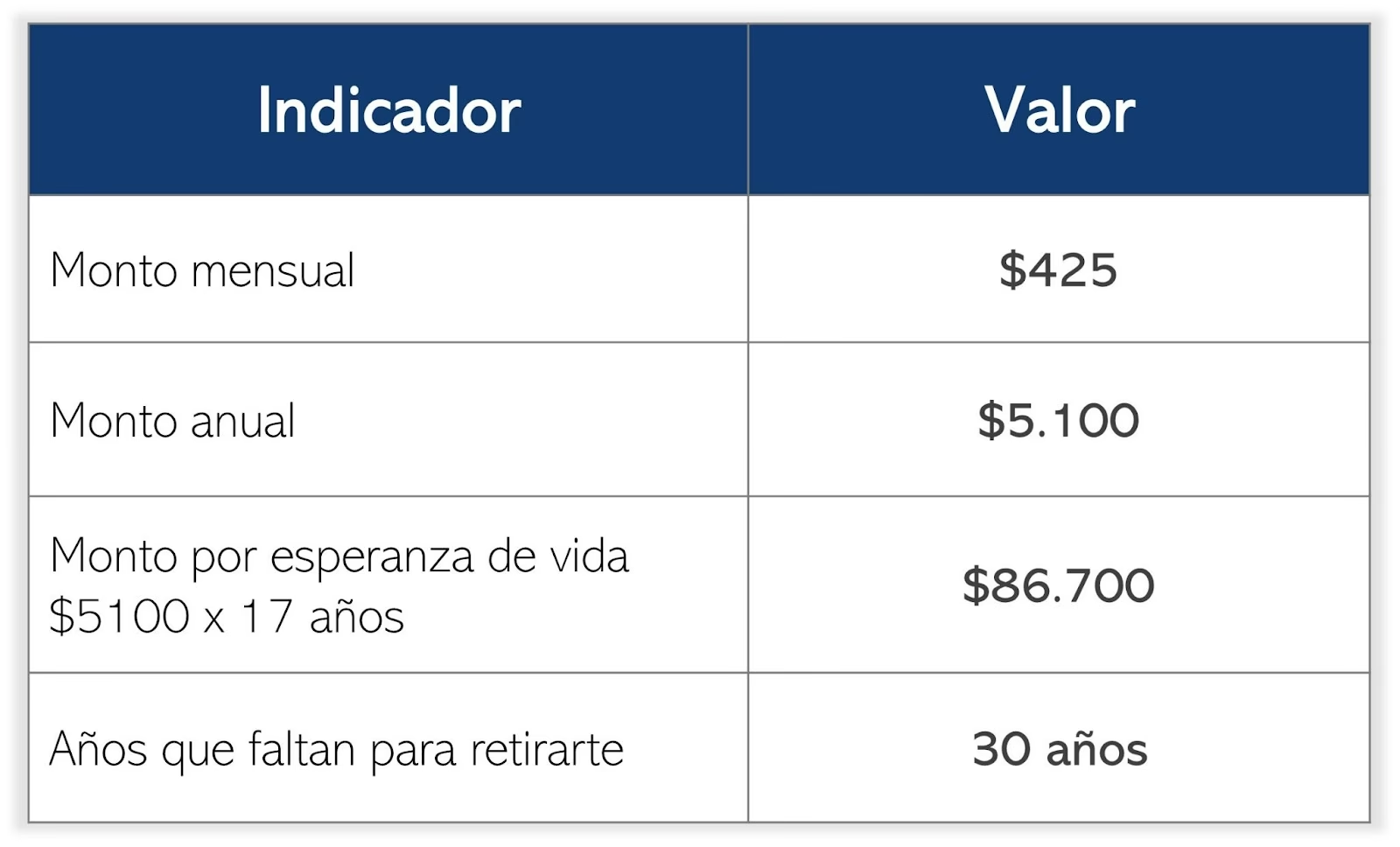

Calcula tu Esperanza de Vida: Considera cuántos años esperas vivir después de tu retiro. En México, por ejemplo, la esperanza de vida es de alrededor de 75 años. Si planeas retirarte a los 65, necesitarías fondos para al menos 10 años. Este factor es dinámico y debe reevaluarse periódicamente.

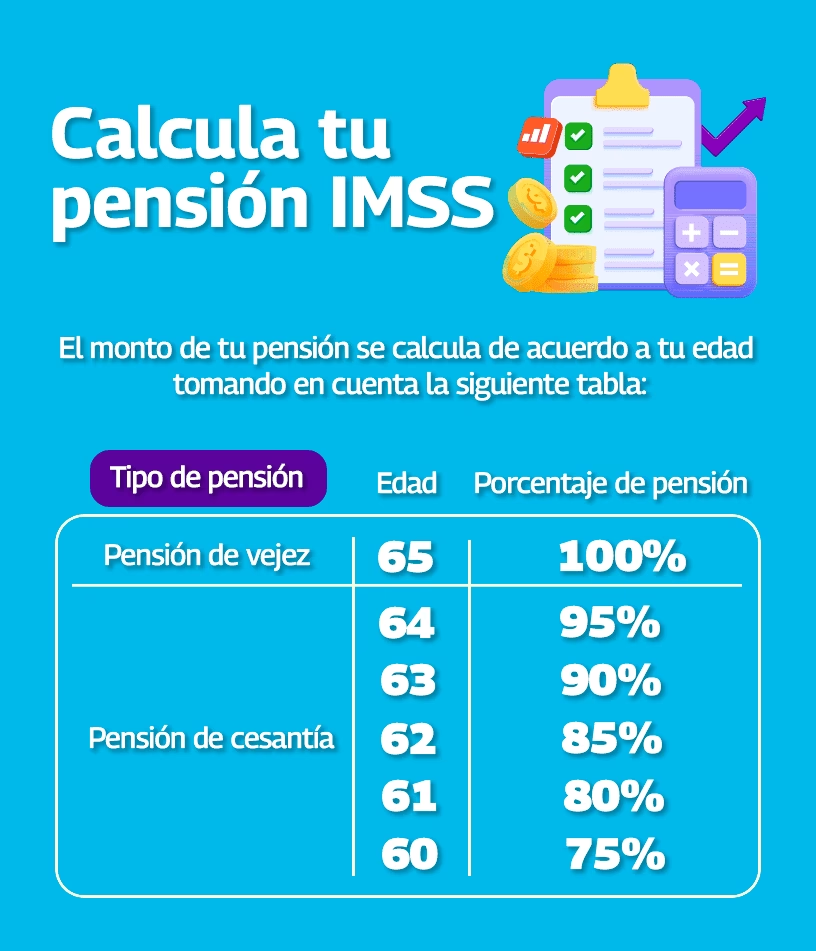

Evalúa los Beneficios de Seguridad Social y Pensiones: Si has cotizado a instituciones como el IMSS o el ISSSTE en México, investiga cuánto podrías esperar recibir de estos programas. Estos ingresos reducirán la cantidad que necesitas ahorrar por tu cuenta.

Establece un Presupuesto de Ahorro: Una vez que tengas una estimación de tus necesidades, determina cuánto tiempo te queda hasta la jubilación y calcula cuánto dinero debes ahorrar regularmente para alcanzar tu meta. Sé realista y ajusta tus gastos actuales si es necesario para destinar una parte de tus ingresos al ahorro.

Estrategias de Ahorro e Inversión para el Retiro

Para maximizar tus ahorros, considera las siguientes estrategias:

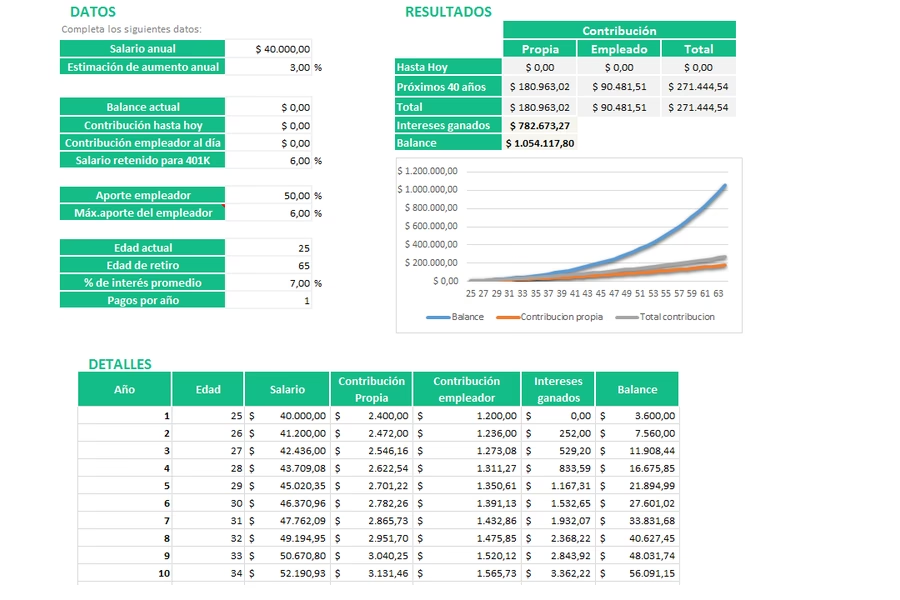

Aportaciones al Sistema de Pensiones (AFORE en México): Este es el sistema de ahorro obligatorio. Sin embargo, no te confíes solo en él. Muchos expertos sugieren destinar entre el 10% y el 20% de tu sueldo a un fondo de ahorro para el retiro, incluyendo aportaciones voluntarias a tu AFORE.

Diversificación de Inversiones: No pongas todos tus huevos en la misma canasta. Invertir en diferentes tipos de activos (acciones, bonos, fondos de inversión) puede minimizar riesgos y maximizar el potencial de crecimiento de tus ahorros. Herramientas de gestión de patrimonio (como Wealth Management de GBM) pueden ayudarte a personalizar tu estrategia.

Un seguro de retiro es un producto financiero que te permite ahorrar e invertir para generar un capital que te servirá como ingreso adicional durante tu jubilación o para cubrir otras necesidades futuras. Funciona mediante aportes periódicos que se invierten, generando intereses y rentabilidad. A la edad de retiro, puedes elegir recibir el dinero acumulado en forma de renta vitalicia, retiros programados o un pago único. ¿Cómo funciona un seguro de retiro? Beneficios de un seguro de retiro: Complemento a la jubilación: Te ayuda a tener un ingreso adicional durante tu retiro, más allá de la jubilación pública. Flexibilidad: Puedes elegir el monto y la frecuencia de tus aportes, así como la forma en que deseas recibir tu dinero al momento del retiro. Rentabilidad: Los seguros de retiro suelen ofrecer una rentabilidad superior a otras opciones de ahorro a largo plazo. Ventajas fiscales: En algunos casos, los aportes pueden ser deducibles de impuestos, y los fondos acumulados pueden estar exentos de impuestos sobre los bienes personales. Consideraciones: Plazos: Los seguros de retiro suelen tener plazos largos, por lo que es importante elegir un plan que se ajuste a tus expectativas a largo plazo. Comisiones: Las aseguradoras cobran comisiones por la gestión del seguro, por lo que es importante compararlas y elegir la opción que ofrezca la mejor relación costo-beneficio. Riesgo: Las inversiones financieras conllevan un cierto riesgo, por lo que es importante elegir un plan con un nivel de riesgo que te resulte cómodo. En resumen, un seguro de retiro es una herramienta financiera que te permite planificar tu futuro económico, asegurando un ingreso adicional durante tu jubilación y brindándote flexibilidad para adaptar el plan a tus necesidades y objetivos. Aprovecha el Interés Compuesto: Esta es una de las herramientas más poderosas para el ahorro a largo plazo. Si inviertes consistentemente, los intereses que generas también comienzan a generar intereses, acelerando el crecimiento de tu capital. Un ejemplo claro: invertir 5.000 pesos mensuales con un monto inicial de 300.000 pesos en un fondo de alto riesgo por 15 años podría resultar en 3 millones de pesos.

Asesoramiento Financiero Profesional: Un asesor puede evaluar tu situación individual, tus objetivos y tu tolerancia al riesgo para brindarte recomendaciones personalizadas sobre los mejores sistemas de ahorro e instrumentos de inversión. Los Planes Personales de Retiro (PPR) ofrecidos por entidades financieras pueden incluir beneficios como la deducibilidad de impuestos y el crecimiento del capital libre de impuestos.

Opciones de Inversión a Corto Plazo: Para el dinero que necesitas tener disponible o para empezar a generar rendimientos mientras defines tu estrategia a largo plazo, opciones como "Smart Cash" te permiten obtener rendimientos y disponer de tu dinero ante cualquier imprevisto.

El Seguro Colectivo de Retiro: Un Beneficio Laboral Específico

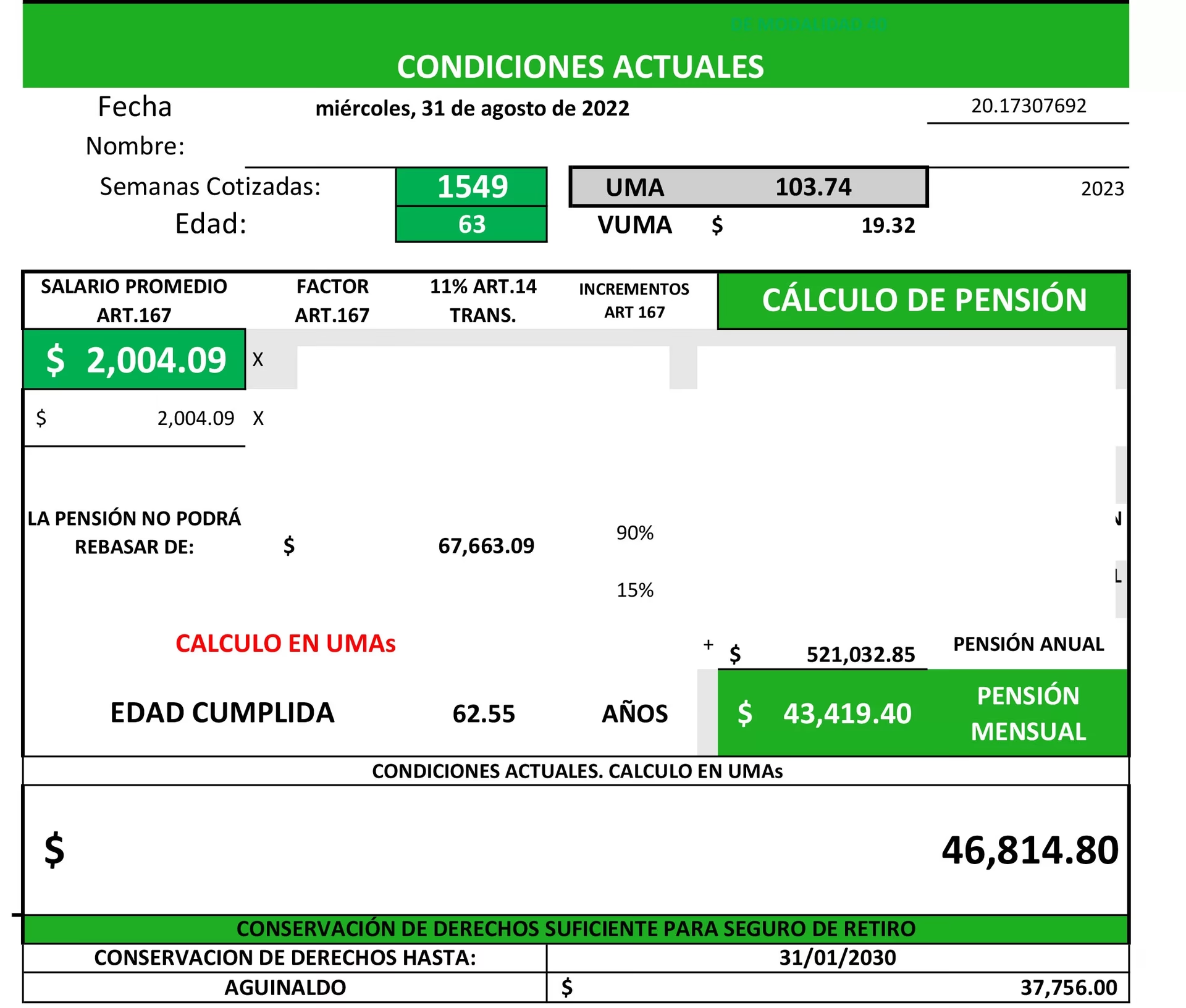

A diferencia de los seguros de retiro individuales que contratas por tu cuenta, el seguro colectivo de retiro es un beneficio que ciertas instituciones o empleadores ofrecen a sus trabajadores. La información proporcionada proviene de un tabulador de sueldos autorizado al 1 de mayo de 2001 en México, lo cual es un contexto temporal y geográfico muy específico y debe considerarse al interpretar los montos.

En este tipo de seguro, la institución o el empleador cubre una suma asegurada fija que se entrega al trabajador al momento de su retiro. No es una renta vitalicia calculada sobre aportes individuales, sino un monto predefinido como parte de las prestaciones laborales.

Valores Típicos del Seguro Colectivo de Retiro (Datos de 2001, México)

Según los datos del tabulador de sueldos de 2001 para servidores públicos de la administración pública paraestatal y órganos administrativos desconcentrados en México, el Seguro Colectivo de Retiro presentaba los siguientes montos predominantes:

| Tipo de Puesto / Nivel | Monto Típico del Seguro Colectivo de Retiro |

|---|---|

| Mando de Alta Gerencia (Director General, Subprocurador, etc.) | $25,000 pesos |

| Mando Gerencial (Director General Adjunto, Director de Área, etc.) | $25,000 pesos |

| Mando de Supervisión (Director Divisional, Gerente, etc.) | $25,000 pesos |

| Mando de Coordinación (Subdirector, Jefe de Unidad, etc.) | $12,000 a $25,000 pesos |

| Mando Ejecutivo (Jefe de Departamento, Coordinador, etc.) | $12,000 a $25,000 pesos |

Es importante resaltar que, si bien la mayoría de los puestos de mando en diversas instituciones como PROFECO, ININ, CONAZA, CONALITEG, entre otras, indicaban un monto fijo de $25,000 pesos, algunas instituciones educativas y de investigación como el CICESE, CAPFCE, CONALEP, CONACYT, CONAFE, CIQA, CINVESTAV, CIESAS, ECOSUR, MORA, IMCINE, INAOE, INEA y POI-IPN, mencionaban un rango de $12,000 a $25,000 pesos. El Colegio de Bachilleres (COLBACH) y CONALEP en algunos casos especificaban $14,000 pesos.

Estos montos eran una prestación adicional a la seguridad social (ISSSTE, FOVISSSTE, SAR) y otros beneficios como aguinaldos, primas vacacionales, o seguros de separación individualizado. Es fundamental recordar que estos valores corresponden al año 2001 y, por lo tanto, no reflejan los montos actuales de este tipo de seguros en México o en otros países, debido a la inflación y los cambios en las políticas de prestaciones.

Preguntas Frecuentes sobre el Retiro y los Seguros

¿Cuál es la diferencia entre un seguro de retiro personal y un seguro colectivo de retiro?

Un seguro de retiro personal es un contrato que tú, como individuo, suscribes directamente con una compañía aseguradora. Tú eliges los montos y la frecuencia de tus aportes, y eres el único beneficiario de los rendimientos y la renta futura. Un seguro colectivo de retiro, por otro lado, es una prestación que tu empleador o institución contrata para un grupo de empleados. Los montos suelen ser fijos o estar preestablecidos por el empleador como parte de los beneficios laborales, y es un complemento a otras prestaciones.

¿Los conceptos no remunerativos se incluyen en el cálculo de la contribución del 2,5% del Seguro La Estrella?

No, según la información proporcionada, la alícuota del 2,5% del Seguro La Estrella se aplica estrictamente sobre los conceptos remunerativos, es decir, sobre el sueldo bruto de la jornada del trabajador. Los conceptos no remunerativos, como los provenientes del "Acuerdo Julio 2023", no forman parte de la base de cálculo.

¿Por qué es tan importante la educación financiera para planificar el retiro?

La educación financiera te brinda las herramientas y conocimientos necesarios para entender cómo funcionan los diferentes instrumentos de ahorro e inversión, cómo gestionar tus ingresos y gastos, y cómo tomar decisiones informadas para construir un patrimonio sólido. Sin ella, es fácil caer en el ahorro ineficiente o inconsistente, perdiendo la oportunidad de maximizar tus recursos para la jubilación.

¿Puedo acceder a mi dinero de un seguro de retiro personal antes de la edad de jubilación?

Sí, muchos seguros de retiro personales ofrecen opciones de liquidez que permiten realizar rescates parciales o totales del fondo acumulado antes de alcanzar la edad de retiro. Sin embargo, es importante revisar las condiciones específicas de tu contrato, ya que pueden aplicarse penalizaciones o retenciones fiscales por retiros anticipados.

¿El interés compuesto realmente hace una gran diferencia en el ahorro para el retiro?

¡Absolutamente! El interés compuesto es uno de los motores más potentes para el crecimiento de tus ahorros a largo plazo. Consiste en que los intereses que ganas sobre tu inversión inicial también empiezan a generar intereses por sí mismos. Con el tiempo, este efecto "bola de nieve" puede hacer que tu capital crezca exponencialmente, incluso con aportaciones modestas pero consistentes, superando con creces lo que se lograría con un interés simple.

Conclusión

La planificación del retiro es un viaje que requiere previsión, conocimiento y disciplina. Ya sea que estés considerando un seguro de retiro individual, entendiendo las contribuciones de un programa como "La Estrella", o beneficiándote de un seguro colectivo de tu empleador, cada pieza del rompecabezas contribuye a tu seguridad financiera futura. La clave está en no dejarlo para "después".

Evaluar tus necesidades, establecer metas claras y aprovechar las herramientas financieras disponibles, como el ahorro voluntario y la diversificación de inversiones, son pasos esenciales. Si bien las calculadoras y la información general son un excelente punto de partida, el asesoramiento financiero profesional puede personalizar tu estrategia y optimizar tus recursos. Empieza hoy mismo a construir el futuro que deseas y mereces.

Si quieres conocer otros artículos parecidos a Calculando tu Retiro: Seguros y Ahorros puedes visitar la categoría Finanzas.