09/04/2022

En el complejo universo de las finanzas corporativas, comprender el costo de capital es fundamental para cualquier empresa que aspire a crecer y prosperar. Dentro de este marco, el Costo de la Deuda (Kd) emerge como uno de los pilares más significativos. A menudo discutido en conjunto con el Costo Promedio Ponderado de Capital (WACC), el Kd es un indicador que, por sí solo, ofrece una visión profunda sobre la eficiencia con la que una empresa gestiona su financiamiento a través de préstamos y bonos. Conocer y calcular correctamente el Kd no es solo un ejercicio contable, sino una herramienta estratégica que permite a los directivos tomar decisiones informadas sobre inversiones, expansión y estructura de capital, influyendo directamente en la rentabilidad y la sostenibilidad del negocio.

- ¿Qué es el Costo de la Deuda (Kd)?

- La Crucial Importancia de Calcular el Kd

- Factores que Influyen en el Costo de la Deuda

- Fórmulas para Calcular el Costo de la Deuda (Kd)

- El Kd como Componente Clave del WACC

- Costo de la Deuda vs. Costo del Capital Propio (Ke)

- Limitaciones y Consideraciones al Calcular el Kd

- Preguntas Frecuentes (FAQ)

- Conclusión

¿Qué es el Costo de la Deuda (Kd)?

El Costo de la Deuda, conocido como Kd (por sus siglas en inglés, Cost of Debt), representa la tasa de interés efectiva que una empresa paga por el dinero que ha tomado prestado. En esencia, es el precio que la compañía abona a sus acreedores por el uso de sus fondos. Este costo no se limita solo a la tasa de interés nominal de un préstamo, sino que busca reflejar el gasto total asociado con todas las formas de financiamiento de deuda, incluyendo préstamos bancarios, bonos corporativos, líneas de crédito y otras obligaciones financieras.

Es crucial diferenciar entre el costo de la deuda antes de impuestos y el costo de la deuda después de impuestos. La razón de esta distinción radica en el tratamiento fiscal de los intereses pagados por la deuda. En muchas jurisdicciones, los gastos por intereses son deducibles de impuestos, lo que significa que reducen la base imponible de la empresa, disminuyendo así su carga fiscal. Este beneficio fiscal hace que el costo real o efectivo de la deuda para la empresa sea menor que la tasa de interés nominal que paga.

Fuentes Comunes de Deuda Empresarial

Las empresas acceden a financiamiento a través de diversas vías. Las más comunes incluyen:

- Préstamos bancarios: Financiamiento otorgado por instituciones bancarias, que pueden ser a corto o largo plazo y suelen tener tasas de interés fijas o variables.

- Bonos corporativos: Títulos de deuda emitidos por la empresa que son comprados por inversores. La empresa se compromete a pagar intereses periódicos (cupones) y a devolver el capital al vencimiento.

- Líneas de crédito: Acuerdos con bancos que permiten a la empresa tomar prestado hasta un límite preestablecido, pagando intereses solo sobre el monto utilizado.

- Arrendamiento financiero (leasing): Aunque no es una deuda en el sentido tradicional, los pagos de arrendamiento tienen un componente de interés que contribuye al costo total de financiamiento.

La Crucial Importancia de Calcular el Kd

Comprender y calcular el Costo de la Deuda es vital por múltiples razones, que van desde la evaluación de proyectos hasta la valoración de la empresa en su conjunto:

- Evaluación de la Viabilidad de Proyectos: El Kd es un componente esencial del WACC, la tasa de descuento utilizada para evaluar la viabilidad de nuevos proyectos de inversión. Un Kd bien calculado asegura que la tasa de descuento refleje con precisión el costo del capital que la empresa debe superar para que un proyecto sea rentable. Si el retorno esperado de un proyecto no supera el costo de su financiamiento, no generará valor para la empresa.

- Impacto en la Rentabilidad y el Flujo de Caja: Los gastos por intereses son un costo directo que reduce el beneficio neto de una empresa. Un Kd alto significa mayores gastos por intereses, lo que puede erosionar los márgenes de beneficio y disminuir el flujo de caja disponible para otras operaciones o inversiones.

- Indicador de Riesgo: Para inversores y prestamistas, el Kd es un termómetro de la calificación crediticia y el riesgo percibido de una empresa. Un Kd elevado sugiere que los prestamistas ven a la empresa como más riesgosa, lo que les exige una mayor compensación por el capital prestado. Por el contrario, un Kd bajo indica una empresa financieramente sólida y con menor riesgo de incumplimiento.

- Decisiones de Estructura de Capital: El Kd ayuda a los gerentes a optimizar la mezcla de deuda y capital propio en la estructura de capital de la empresa. Al comparar el costo de la deuda con el costo del capital propio, las empresas pueden buscar la combinación que minimice su costo total de capital y maximice el valor para los accionistas.

Factores que Influyen en el Costo de la Deuda

El costo de la deuda de una empresa no es una cifra estática; está influenciado por una serie de factores internos y externos. Entender estos factores permite a las empresas gestionar proactivamente su Kd y, por ende, su salud financiera:

- Calificación Crediticia y Solvencia de la Empresa: Este es, quizás, el factor más determinante. Las empresas con una alta calificación crediticia (es decir, aquellas consideradas de bajo riesgo por las agencias de calificación) pueden acceder a deuda con tasas de interés más bajas. Una historia de pagos puntuales, baja deuda y flujos de caja estables contribuyen a una mejor calificación.

- Tasas de Interés del Mercado y Entorno Económico: El costo de la deuda está intrínsecamente ligado a las tasas de interés predominantes en el mercado. Cuando los bancos centrales elevan las tasas de interés de referencia (para controlar la inflación, por ejemplo), el costo de endeudarse para todas las empresas tiende a subir. Un entorno económico incierto también puede llevar a los prestamistas a exigir primas de riesgo más altas.

- Plazo y Tipo de Deuda: Generalmente, la deuda a largo plazo tiende a tener un costo más alto que la deuda a corto plazo, ya que implica un mayor riesgo para el prestamista. Asimismo, los préstamos con tasas de interés variables pueden parecer más baratos inicialmente, pero exponen a la empresa al riesgo de aumentos futuros en las tasas.

- Garantías y Activos Colaterales: La capacidad de una empresa para ofrecer garantías (como bienes inmuebles, equipos o inventario) para asegurar un préstamo puede reducir significativamente el costo de la deuda. Las garantías mitigan el riesgo para el prestamista, lo que se traduce en tasas más favorables.

- Tamaño y Madurez del Negocio: Las empresas más grandes y establecidas, con un historial probado de operaciones y rentabilidad, suelen tener un acceso más fácil y económico al crédito que las pequeñas empresas o startups, que son percibidas como más riesgosas.

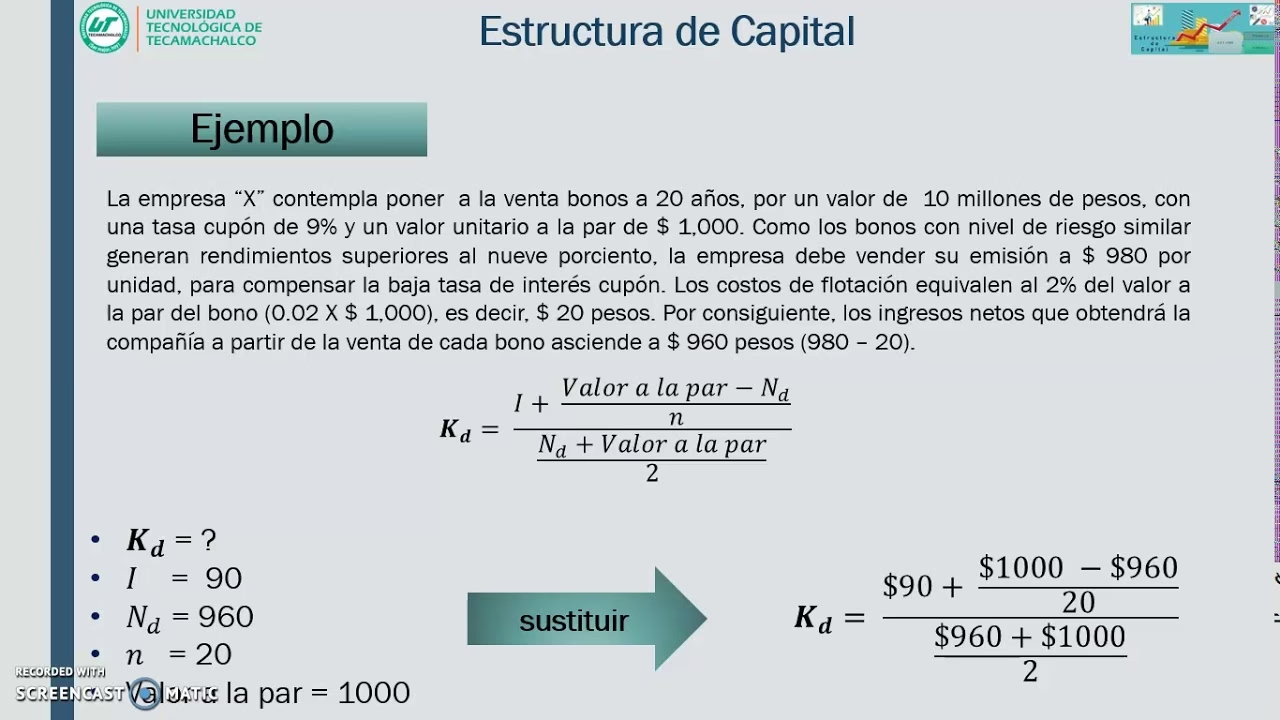

Fórmulas para Calcular el Costo de la Deuda (Kd)

El cálculo del Costo de la Deuda puede abordarse de diferentes maneras, dependiendo de la información disponible y del nivel de detalle deseado. A continuación, exploramos las fórmulas clave:

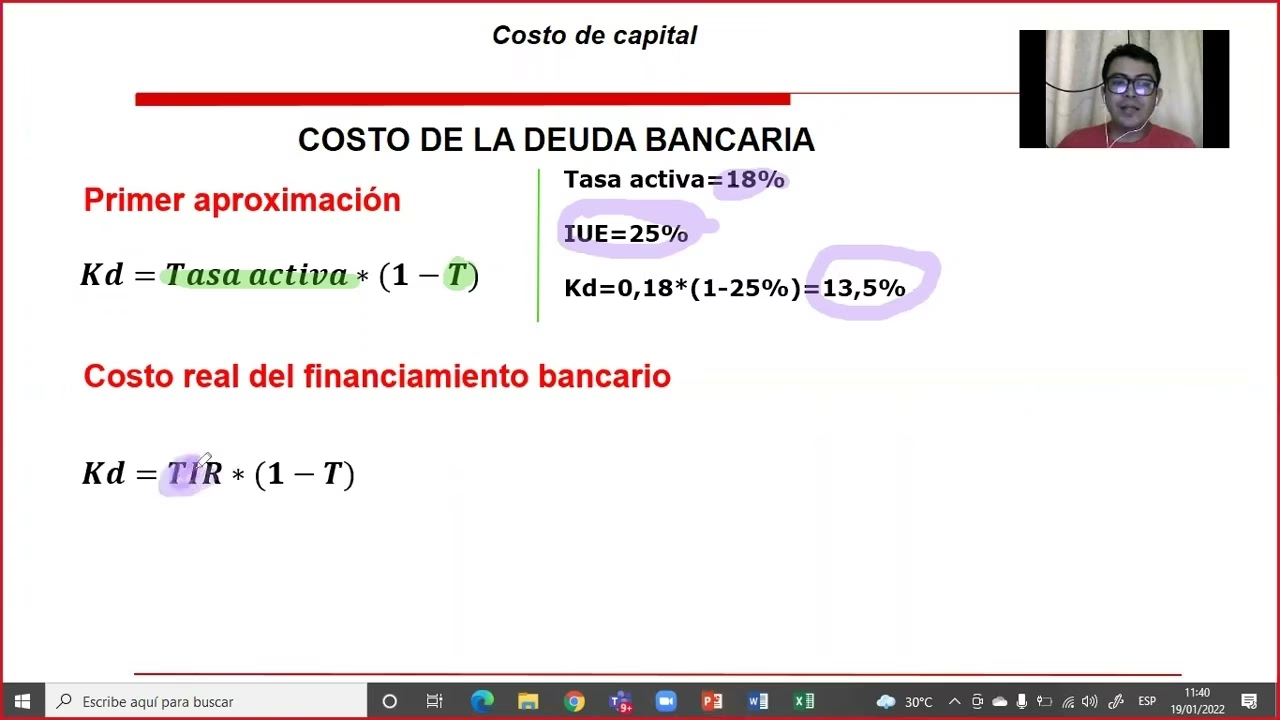

A. Costo de la Deuda Antes de Impuestos (Kd Pre-Tax)

El costo de la deuda antes de impuestos es simplemente la tasa de interés promedio que una empresa paga por toda su deuda. Es el punto de partida antes de considerar los beneficios fiscales.

Fórmula General (Promedio Ponderado):

Kd Pre-Tax = (Gastos Totales por Intereses Anuales / Deuda Total Promedio) * 100Para calcular la "Deuda Total Promedio", se suele tomar el promedio del saldo de la deuda al inicio y al final del período, o un promedio de los saldos mensuales si hay mucha fluctuación.

Ejemplo Práctico:

Imaginemos una empresa con las siguientes deudas:

- Préstamo A: $1,000,000 al 5% de interés anual.

- Préstamo B: $200,000 al 6% de interés anual.

Calculamos los gastos por intereses para cada préstamo:

- Intereses Préstamo A: $1,000,000 * 0.05 = $50,000

- Intereses Préstamo B: $200,000 * 0.06 = $12,000

Gastos Totales por Intereses = $50,000 + $12,000 = $62,000

Deuda Total Promedio = $1,000,000 + $200,000 = $1,200,000

Aplicamos la fórmula:

Kd Pre-Tax = ($62,000 / $1,200,000) * 100 = 5.17%Este 5.17% es el costo promedio que la empresa paga por su deuda antes de considerar cualquier beneficio fiscal.

B. Costo de la Deuda Después de Impuestos (Kd After-Tax)

Este es el costo más relevante para la toma de decisiones financieras, ya que refleja el costo real de la deuda para la empresa después de considerar el escudo fiscal que ofrecen los intereses deducibles.

Fórmula:

Kd After-Tax = Kd Pre-Tax × (1 - Tasa Impositiva)O, si tienes la tasa de interés de una deuda específica:

Kd After-Tax = Tasa de Interés de la Deuda × (1 - Tasa Impositiva)Ejemplo Práctico (continuación del anterior):

Supongamos que la empresa del ejemplo anterior tiene una tasa impositiva del 30%.

Aplicamos la fórmula:

Kd After-Tax = 0.0517 × (1 - 0.30)Kd After-Tax = 0.0517 × 0.70 = 0.03619 = 3.62%Como se puede observar, el costo de la deuda después de impuestos (3.62%) es significativamente menor que el costo antes de impuestos (5.17%) debido al beneficio fiscal.

Tabla Comparativa: Costo de la Deuda Antes y Después de Impuestos

| Concepto | Costo de la Deuda Antes de Impuestos (Kd Pre-Tax) | Costo de la Deuda Después de Impuestos (Kd After-Tax) |

|---|---|---|

| Definición | Tasa de interés promedio pagada por la deuda sin considerar el efecto fiscal. | Costo real de la deuda para la empresa después de aplicar el beneficio fiscal por los intereses. |

| Fórmula Clave | (Gastos por Intereses / Deuda Total) * 100 | Kd Pre-Tax * (1 - Tasa Impositiva) |

| Utilidad | Muestra el costo nominal del endeudamiento. | Crucial para la toma de decisiones financieras y el cálculo del WACC. |

| Ejemplo (Tasa Impositiva 30%) | 5.17% | 3.62% |

El Kd como Componente Clave del WACC

El Costo de la Deuda (Kd) no opera en el vacío; es una pieza fundamental en el cálculo del Costo Promedio Ponderado de Capital (WACC). El WACC representa el costo promedio de cada unidad de capital que una empresa utiliza para financiar sus activos y operaciones, ponderado por la proporción de cada fuente de capital (deuda y capital propio) en la estructura financiera de la empresa.

La fórmula del WACC es la siguiente:

WACC = (E/V) * Ke + (D/V) * Kd * (1 - Tasa Impositiva)Donde:

E= Valor de mercado del capital propio (Equity)D= Valor de mercado de la deuda (Debt)V= Valor total de la empresa (E + D)Ke= Costo del capital propioKd= Costo de la deuda antes de impuestosTasa Impositiva= Tasa del impuesto sobre sociedades

Como puedes ver, el término Kd * (1 - Tasa Impositiva) corresponde directamente al costo de la deuda después de impuestos. Esto subraya la importancia de calcularlo correctamente, ya que un error en el Kd se propagará al WACC, afectando la evaluación de proyectos y la valoración de la empresa. La precisión en el Kd es vital para la viabilidad de las inversiones.

Costo de la Deuda vs. Costo del Capital Propio (Ke)

A menudo, el Costo de la Deuda (Kd) es más bajo que el Costo del Capital Propio (Ke). Esta diferencia se debe a dos razones principales:

- Menor Riesgo para el Prestamista: Los prestamistas tienen una posición de mayor seguridad que los accionistas. En caso de liquidación de la empresa, los tenedores de deuda tienen prioridad de cobro sobre los accionistas. Este menor riesgo se traduce en una menor tasa de retorno exigida por los prestamistas.

- Ventaja Fiscal: Como se mencionó, los intereses de la deuda son deducibles de impuestos, lo que reduce el costo neto de la deuda para la empresa. No existe un beneficio fiscal comparable para los pagos a los accionistas (dividendos).

Esta diferencia de costos es la base del concepto de apalancamiento financiero, donde las empresas pueden aumentar el retorno sobre el capital propio al financiar una parte de sus operaciones con deuda barata. Sin embargo, un exceso de deuda también aumenta el riesgo financiero de la empresa, por lo que encontrar el equilibrio óptimo es clave.

Limitaciones y Consideraciones al Calcular el Kd

Aunque el cálculo del Kd es una herramienta poderosa, es importante tener en cuenta sus limitaciones y las suposiciones que lo rodean:

- Variabilidad de las Tasas de Interés: El Kd calculado es una instantánea en el tiempo. Las tasas de interés de mercado pueden cambiar, así como las condiciones crediticias de la empresa, lo que afectaría el costo futuro de la deuda.

- Cambios en la Estructura de Capital: Si una empresa emite nueva deuda o amortiza deuda existente, sus proporciones de deuda y capital cambiarán, lo que alterará el cálculo del Kd promedio y, por ende, del WACC.

- Dificultad en la Estimación de la Tasa Impositiva Efectiva: La tasa impositiva que se utiliza debe ser la tasa marginal efectiva, que puede variar y no siempre ser la tasa legal nominal. Estimar esto con precisión puede ser un desafío.

- No Considera Riesgos Específicos del Proyecto: El Kd promedio de la empresa puede no ser el adecuado para proyectos individuales que tienen un perfil de riesgo significativamente diferente al promedio de la empresa. En tales casos, podría ser necesario ajustar la tasa de descuento para reflejar el riesgo específico del proyecto.

- Deuda Flotante y Créditos Interempresas: El cálculo simplificado puede no capturar la complejidad de ciertas formas de deuda, como líneas de crédito con saldos muy fluctuantes o deudas entre filiales de un mismo grupo.

Preguntas Frecuentes (FAQ)

¿Qué es el Kd y por qué es importante para mi negocio?

El Kd (Costo de la Deuda) es la tasa de interés efectiva que tu empresa paga por el dinero prestado. Es crucial porque te ayuda a entender el costo real de tu financiamiento por deuda, afectando directamente tu rentabilidad, el flujo de caja y las decisiones sobre qué proyectos de inversión son viables. Un Kd bajo indica una buena salud financiera y un menor riesgo percibido.

¿Por qué se ajusta el costo de la deuda por los impuestos?

El costo de la deuda se ajusta por los impuestos porque, en muchas jurisdicciones, los gastos por intereses son deducibles de la base imponible de una empresa. Esto crea un "escudo fiscal" que reduce la cantidad de impuestos que la empresa debe pagar, haciendo que el costo neto o real de la deuda sea menor que la tasa de interés nominal.

¿Cómo afecta mi calificación crediticia al Kd?

Tu calificación crediticia tiene un impacto directo y significativo en tu Kd. Una mejor calificación crediticia (que indica menor riesgo de incumplimiento) permite a tu empresa acceder a préstamos con tasas de interés más bajas, lo que reduce tu costo de la deuda. Por el contrario, una calificación baja se traduce en un Kd más alto, ya que los prestamistas exigen una mayor compensación por el riesgo adicional.

¿Siempre es mejor tener deuda que capital propio?

No necesariamente. Si bien la deuda suele tener un costo más bajo que el capital propio (debido a su menor riesgo para el prestamista y la ventaja fiscal de los intereses), un exceso de deuda puede aumentar significativamente el riesgo financiero de la empresa. Un alto nivel de apalancamiento puede hacer que la empresa sea vulnerable a cambios en las tasas de interés o a disminuciones en sus ingresos, lo que podría llevar a dificultades para cumplir con sus obligaciones de pago. El objetivo es encontrar un equilibrio óptimo que minimice el costo total de capital sin asumir un riesgo excesivo.

¿Qué relación tiene el Kd con el WACC?

El Kd es uno de los dos componentes principales del WACC (Costo Promedio Ponderado de Capital), junto con el Costo del Capital Propio (Ke). El WACC es el costo promedio de todo el capital que utiliza una empresa, ponderado por la proporción de deuda y capital propio en su estructura. El cálculo preciso del Kd es fundamental para obtener un WACC correcto, que a su vez se utiliza como tasa de descuento para evaluar proyectos de inversión y valorar la empresa.

Conclusión

El Costo de la Deuda (Kd) es mucho más que una simple cifra en un estado financiero; es un indicador dinámico de la eficiencia con la que una empresa gestiona su financiamiento y un pilar fundamental para la toma de decisiones estratégicas. Comprender cómo se calcula, los factores que lo influyen y su relación con el costo total de capital es indispensable para cualquier directivo o inversor. Al dominar el Kd, las empresas pueden optimizar su estructura de capital, evaluar proyectos con mayor precisión y, en última instancia, fortalecer su posición financiera, asegurando un camino más sólido hacia el crecimiento y la creación de valor a largo plazo.

Si quieres conocer otros artículos parecidos a Costo de la Deuda (Kd): Cálculo y su Impacto puedes visitar la categoría Finanzas.