16/02/2026

En el vasto universo de las finanzas y la contabilidad, los números son el lenguaje universal. Sin embargo, no basta con tener datos; es fundamental saber interpretarlos y, para ello, herramientas como los coeficientes y los porcentajes se vuelven indispensables. Estas métricas nos permiten ir más allá de las cifras brutas, revelando proporciones, tendencias y, en última instancia, la verdadera salud financiera de una empresa. Comprender cómo se calculan y, más importante aún, qué representan, es crucial para cualquier persona que gestione un negocio o simplemente desee entender mejor el mundo de las finanzas.

Este artículo te guiará a través de los conceptos fundamentales de los coeficientes y los porcentajes en el ámbito contable, desglosando sus definiciones, métodos de cálculo y, lo más importante, su aplicación práctica para la toma de decisiones informadas. Desde la evaluación de la eficiencia fiscal hasta el análisis de la rentabilidad de un producto, verás cómo estas herramientas te empoderan para mirar más allá de la superficie de los estados financieros.

- Entendiendo el Coeficiente Contable: Un Indicador de Proporción

- Desentrañando el Porcentaje en el Mundo Contable

- La Interconexión de Coeficientes y Porcentajes en el Análisis Financiero

- Preguntas Frecuentes (FAQs)

- ¿Cuál es la diferencia fundamental entre un coeficiente y un porcentaje en contabilidad?

- ¿Por qué es crucial el cálculo del margen de beneficio para mi negocio?

- ¿Puede un coeficiente contable ser negativo?

- ¿Cómo puedo mejorar mi margen de beneficio?

- ¿Existen otros tipos de coeficientes o porcentajes comunes en el análisis financiero que deba conocer?

Entendiendo el Coeficiente Contable: Un Indicador de Proporción

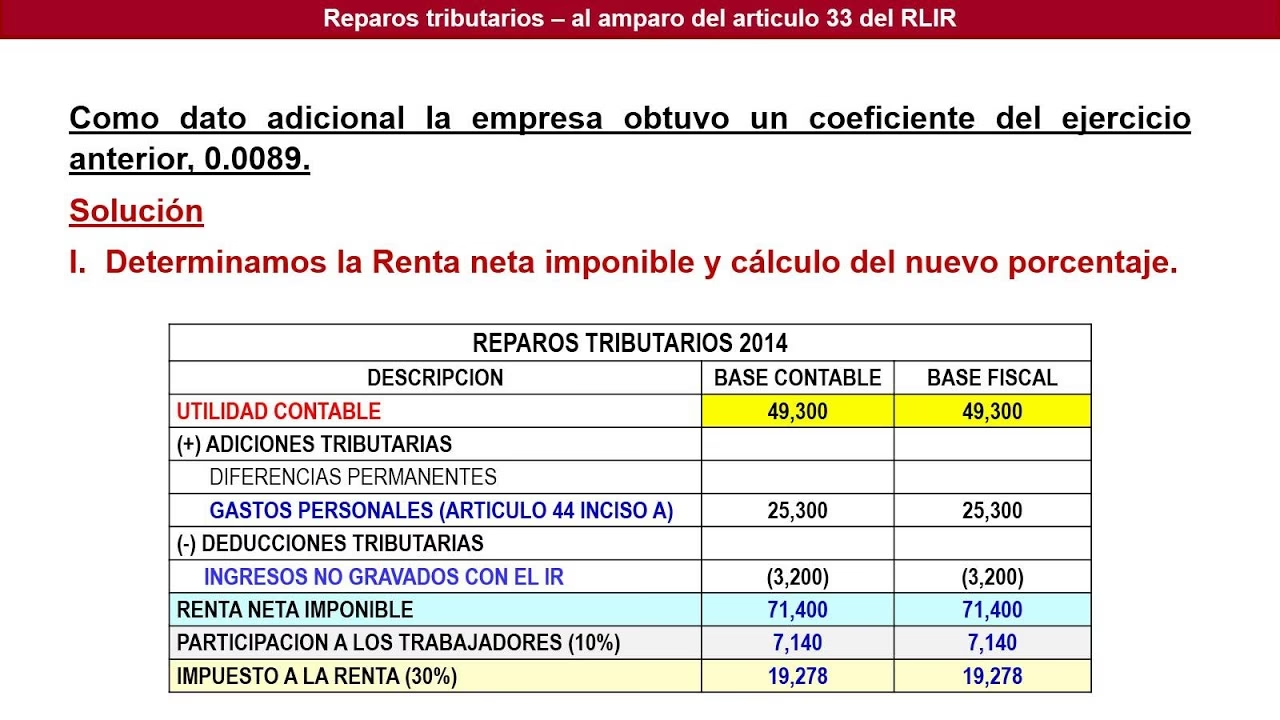

El término 'coeficiente' en contabilidad se refiere a una relación matemática entre dos o más magnitudes financieras, expresada como un ratio o una proporción. No es un porcentaje en sí mismo, aunque a menudo los resultados de un coeficiente pueden multiplicarse por 100 para obtener un porcentaje, facilitando su interpretación. Su propósito principal es ofrecer una visión clara de cómo se relacionan diferentes aspectos financieros de una empresa.

Una de las aplicaciones más comunes y relevantes del coeficiente en el contexto fiscal y contable es la que relaciona el impuesto pagado con los ingresos generados. Específicamente, el coeficiente se calcula dividiendo el impuesto del ejercicio anterior entre los ingresos netos del referido ejercicio. La fórmula se expresa de la siguiente manera:

Coeficiente = Impuesto del Ejercicio Anterior / Ingresos Netos del Ejercicio Anterior

Este cálculo da como resultado una proporción o razón que nos indica la carga fiscal en relación con los ingresos totales. En esencia, nos muestra cuánto de cada euro o dólar de ingreso neto se destinó al pago de impuestos. Es un indicador clave de la eficiencia fiscal y del margen de utilidad remanente después de impuestos, proporcionando una perspectiva sobre cómo los impuestos afectan la generación de valor de la empresa.

¿Por qué es importante calcular este coeficiente?

- Análisis de la Carga Fiscal: Permite a las empresas entender qué proporción de sus ingresos se consume en impuestos, lo cual es vital para la planificación fiscal futura.

- Comparación y Tendencias: Al calcular este coeficiente a lo largo de varios períodos, las empresas pueden identificar tendencias en su carga fiscal. Un coeficiente creciente podría indicar una menor eficiencia fiscal o cambios en la normativa tributaria.

- Planificación Financiera: Ayuda a prever futuras obligaciones tributarias basándose en las proyecciones de ingresos, lo que es fundamental para la gestión del flujo de caja y la presupuestación.

- Evaluación de la Rentabilidad: Aunque no mide directamente la rentabilidad operativa, sí influye en la rentabilidad neta final. Un coeficiente alto puede significar que, a pesar de buenos ingresos, una parte significativa se destina a impuestos, reduciendo el beneficio disponible.

Ejemplo práctico del cálculo del coeficiente:

Imaginemos que una empresa tuvo los siguientes datos en el ejercicio anterior:

- Impuesto del ejercicio anterior: 50.000 €

- Ingresos Netos del ejercicio anterior: 1.000.000 €

Aplicando la fórmula:

Coeficiente = 50.000 € / 1.000.000 € = 0,05

Este coeficiente de 0,05 significa que, por cada euro de ingreso neto, 0,05 euros (o 5 céntimos) se destinaron al pago de impuestos. Si lo multiplicamos por 100, obtenemos un 5%, lo que indica que el 5% de los ingresos netos se utilizó para cubrir la obligación tributaria. Esta cifra es crucial para entender la proporción del ingreso que se destina a impuestos, lo que impacta directamente en el margen de utilidad final.

Desentrañando el Porcentaje en el Mundo Contable

El porcentaje es, quizás, una de las herramientas matemáticas más utilizadas y comprendidas en el día a día, y su relevancia en contabilidad es inmensa. Un porcentaje es una forma de expresar un número como una fracción de 100, lo que facilita la comparación de cantidades que tienen bases diferentes. Se denota con el símbolo '%', que se lee como 'tanto por ciento'.

En el ámbito empresarial y contable, los porcentajes se utilizan para una variedad de propósitos, desde la aplicación de descuentos hasta el cálculo de márgenes de beneficio y el análisis de crecimiento. Su simplicidad y capacidad para estandarizar la comparación los hacen invaluables.

Aplicaciones clave del porcentaje en las empresas:

1. Rebajas y Descuentos

Uno de los usos más comunes del porcentaje es para calcular rebajas o descuentos sobre el precio de productos o servicios. Esto es fundamental para las estrategias de ventas y la gestión de inventario.

Ejemplo: Una camisa tiene un precio de 100 € y se le aplica un descuento del 25%.

- Descuento = 100 € * 25% = 100 € * 0,25 = 25 €

- Precio final = 100 € - 25 € = 75 €

Este cálculo es vital para que las empresas definan sus precios de oferta y para que los consumidores entiendan el ahorro.

2. Aumentos o Incrementos

Los porcentajes también se usan para calcular aumentos, ya sea en salarios, precios de productos o proyecciones de crecimiento. Son esenciales para la planificación de costos y la evaluación del desempeño.

Ejemplo: Un trabajador con un salario de 1.000 € recibe un incremento del 15%.

- Incremento = 1.000 € * 15% = 1.000 € * 0,15 = 150 €

- Nuevo salario = 1.000 € + 150 € = 1.150 €

Esto afecta directamente la estructura de costos de la empresa y la capacidad adquisitiva de los empleados.

3. Margen de Beneficio o Margen de Ventas

Calcular el margen de beneficio es una de las aplicaciones más críticas del porcentaje en contabilidad. Este indica qué porcentaje de los ingresos por ventas se convierte en beneficio después de deducir el costo de los bienes vendidos. Es un indicador directo de la rentabilidad de cada venta.

La fórmula para el margen de ventas (o margen bruto) es:

Margen de Ventas = ((Precio de Venta - Precio de Coste) / Precio de Venta) * 100

Ejemplo: Una tienda de zapatos compra un par a su mayorista por 75 € y lo vende por 100 €.

- Margen de Ventas = ((100 € - 75 €) / 100 €) * 100

- Margen de Ventas = (25 € / 100 €) * 100

- Margen de Ventas = 0,25 * 100 = 25%

Un margen del 25% significa que, por cada 100 € de venta, la empresa retiene 25 € como beneficio bruto antes de otros gastos operativos. Conocer este margen es fundamental para establecer precios competitivos, evaluar la viabilidad de los productos y medir la eficiencia operativa.

4. Otras Aplicaciones Vitales

Los porcentajes son omnipresentes en el análisis financiero. Se utilizan para:

- Tasas de Crecimiento: Calcular el crecimiento anual de ingresos, beneficios o activos.

- Estructura de Gastos: Expresar cada partida de gasto como un porcentaje de los ingresos totales o de los gastos totales, para identificar dónde se consume la mayor parte del dinero.

- Ratios Financieros: Muchos ratios clave (como el margen operativo, el rendimiento sobre la inversión, la proporción de deuda) se expresan como porcentajes para facilitar la comparación entre empresas o períodos.

La Interconexión de Coeficientes y Porcentajes en el Análisis Financiero

Aunque un coeficiente es inherentemente una razón o una proporción y un porcentaje es una forma de expresar una fracción de 100, en el análisis contable a menudo se utilizan de manera complementaria. Un coeficiente calculado (por ejemplo, el ratio de deuda a capital) puede convertirse en porcentaje para facilitar su comprensión y comparación. La clave es entender que ambos son herramientas para desglosar la información financiera y transformarla en conocimiento útil.

El uso combinado de coeficientes y porcentajes permite a los analistas y gerentes:

- Identificar Debilidades y Fortalezas: Al comparar estos indicadores con los promedios de la industria o con datos históricos de la propia empresa, se pueden detectar áreas de mejora o ventajas competitivas.

- Tomar Decisiones Estratégicas: Ya sea para ajustar precios, renegociar con proveedores, optimizar la carga fiscal o invertir en nuevas líneas de negocio, estos cálculos proporcionan la base numérica para decisiones informadas.

- Evaluar la Solvencia y Liquidez: Coeficientes como la razón corriente o la razón de deuda a capital, a menudo expresados en porcentaje, son vitales para entender la capacidad de una empresa para cumplir con sus obligaciones a corto y largo plazo.

- Medir la Eficiencia Operativa: Porcentajes como el margen de beneficio neto o el porcentaje de gastos operativos sobre ventas revelan cuán eficientemente una empresa está convirtiendo sus ingresos en ganancias.

Tabla Comparativa: Coeficiente vs. Porcentaje en Contabilidad

| Característica | Coeficiente | Porcentaje |

|---|---|---|

| Definición Principal | Una razón o proporción entre dos magnitudes. | Una fracción de 100; una parte de un todo, expresada por cada 100 unidades. |

| Forma de Expresión | Generalmente como un número decimal (ej. 0.05, 2.5). | Como un número seguido del símbolo '%' (ej. 5%, 250%). |

| Uso Principal | Establecer relaciones entre variables; base para ratios financieros. | Facilitar la comparación; expresar proporciones relativas; calcular aumentos/disminuciones. |

| Ejemplo Contable | Impuesto/Ingresos Netos = 0.05 | Margen de Beneficio = 25% |

| Interpretación | Por cada unidad de la segunda variable, hay 'X' unidades de la primera. | 'X' partes de cada 100 del total. |

| Relación | Un coeficiente a menudo se multiplica por 100 para obtener un porcentaje. | Es una forma estandarizada de presentar un ratio o proporción. |

Preguntas Frecuentes (FAQs)

¿Cuál es la diferencia fundamental entre un coeficiente y un porcentaje en contabilidad?

La diferencia fundamental radica en su naturaleza y expresión. Un coeficiente es una razón o relación directa entre dos números, a menudo expresada como un número decimal o entero (ej., 0.5, 2). Un porcentaje es una forma específica de expresar una proporción, indicando 'partes por cada cien' (ej., 50%). Si bien un coeficiente puede convertirse fácilmente en un porcentaje multiplicándolo por 100, el coeficiente en sí mismo es la razón bruta, mientras que el porcentaje es una forma estandarizada y más intuitiva de comunicar esa razón.

¿Por qué es crucial el cálculo del margen de beneficio para mi negocio?

El cálculo del margen de beneficio es crucial porque revela la rentabilidad intrínseca de tus ventas. Te dice cuánto dinero te queda de cada euro de venta después de cubrir los costos directos de los bienes o servicios vendidos. Es vital para:

- Fijar Precios: Ayuda a establecer precios que no solo cubran costos, sino que también generen una ganancia deseada.

- Evaluar Productos/Servicios: Identifica qué productos o servicios son más rentables y cuáles podrían necesitar ajustes.

- Control de Costos: Un margen bajo puede indicar que los costos de producción son demasiado altos y necesitan revisión.

- Toma de Decisiones Estratégicas: Informa sobre la viabilidad a largo plazo y la capacidad de la empresa para reinvertir y crecer.

¿Puede un coeficiente contable ser negativo?

En el contexto del coeficiente que relaciona el impuesto del ejercicio anterior con los ingresos netos, generalmente no esperaría que fuera negativo, ya que tanto los impuestos pagados como los ingresos netos suelen ser valores positivos. Sin embargo, en otros tipos de coeficientes o ratios financieros, un resultado negativo podría ocurrir si una de las variables involucradas es negativa (por ejemplo, si una empresa tiene pérdidas netas en un ratio de rentabilidad). En el caso específico del impuesto/ingresos, un valor cercano a cero o muy bajo podría indicar una baja carga fiscal o ingresos muy altos, mientras que un valor alto indicaría lo contrario.

¿Cómo puedo mejorar mi margen de beneficio?

Mejorar el margen de beneficio es un objetivo clave para cualquier negocio. Algunas estrategias incluyen:

- Aumentar los Precios de Venta: Si el mercado lo permite, un aumento de precios puede mejorar directamente el margen.

- Reducir los Costos de Producción/Adquisición: Negociar mejores precios con proveedores, optimizar la cadena de suministro o mejorar la eficiencia en la producción.

- Controlar los Gastos Operativos: Reducir gastos innecesarios en áreas como marketing, administración o logística.

- Optimizar el Mix de Productos/Servicios: Enfocarse en vender más productos o servicios que tienen márgenes de beneficio más altos.

- Aumentar el Volumen de Ventas: Aunque no mejora directamente el porcentaje del margen, un mayor volumen con un margen constante se traduce en mayores ganancias brutas.

¿Existen otros tipos de coeficientes o porcentajes comunes en el análisis financiero que deba conocer?

Sí, existen muchos otros coeficientes y porcentajes cruciales para un análisis financiero completo. Algunos de los más comunes se agrupan en categorías como:

- Ratios de Liquidez: Miden la capacidad de una empresa para cumplir con sus obligaciones a corto plazo (ej., razón corriente, prueba ácida).

- Ratios de Solvencia: Evalúan la capacidad de una empresa para cumplir con sus obligaciones a largo plazo (ej., razón de deuda a capital, razón de cobertura de intereses).

- Ratios de Actividad (o Eficiencia): Miden la eficiencia con la que una empresa utiliza sus activos (ej., rotación de inventarios, rotación de cuentas por cobrar).

- Ratios de Rentabilidad: Miden la capacidad de una empresa para generar beneficios a partir de sus ventas, activos o capital (ej., margen de beneficio neto, rendimiento sobre el activo, rendimiento sobre el capital).

Todos estos se expresan a menudo como coeficientes o porcentajes y son herramientas esenciales para evaluar diferentes facetas del rendimiento empresarial.

En resumen, tanto los coeficientes como los porcentajes son pilares fundamentales en el análisis contable y financiero. Nos permiten descomponer la complejidad de los datos en indicadores manejables y comparables. Al dominar su cálculo e interpretación, cualquier profesional o empresario puede obtener una visión más profunda de la rentabilidad, la eficiencia y la situación general de una empresa, sentando las bases para decisiones estratégicas que impulsen el crecimiento y la sostenibilidad a largo plazo. La contabilidad, más allá de ser un registro de transacciones, es un lenguaje de negocios, y comprender sus métricas es la clave para hablarlo con fluidez.

Si quieres conocer otros artículos parecidos a Dominando Coeficientes y Porcentajes en Contabilidad puedes visitar la categoría Cálculos.