28/10/2024

En el vasto universo de las inversiones, los bonos se presentan como pilares de estabilidad y previsibilidad, ofreciendo a los inversores una forma de obtener ingresos fijos. Sin embargo, para navegar con éxito en este mercado y tomar decisiones informadas, es crucial comprender cómo se calcula y se interpreta su potencial de ganancia. Más allá de un simple porcentaje, el rendimiento de un bono es una métrica sofisticada que encapsula el retorno que un inversor puede esperar. Este artículo desglosará el concepto de rendimiento al vencimiento, una herramienta indispensable para cualquier bonista, y te guiará a través de su cálculo y su aplicación práctica en el mundo de las finanzas.

Los bonos son instrumentos de deuda emitidos por gobiernos, municipios o corporaciones para financiar sus operaciones. Al comprar un bono, esencialmente estás prestando dinero al emisor a cambio de pagos de intereses regulares, conocidos como cupones, y la devolución del capital inicial, o principal, en una fecha futura específica. La rentabilidad de esta inversión es lo que nos interesa, y es aquí donde el concepto de rendimiento al vencimiento cobra una relevancia fundamental.

- El Vencimiento de un Bono: Plazos y su Significado

- Comprendiendo el Rendimiento de un Bono

- La Fórmula Clave: Cálculo del Rendimiento al Vencimiento (YTM)

- ¿Qué Revela el Rendimiento al Vencimiento de un Bono?

- Tomando Decisiones Inteligentes con el YTM

- Preguntas Frecuentes (FAQ) sobre el Rendimiento al Vencimiento

- Conclusión

El Vencimiento de un Bono: Plazos y su Significado

Antes de sumergirnos en el cálculo del rendimiento, es esencial entender uno de los componentes clave de un bono: su vencimiento. El vencimiento de un bono es, sencillamente, la fecha preestablecida en la que el emisor se compromete a devolver el capital prestado al inversor. Esta fecha marca el fin de la vida útil del bono y la última ocasión en que se realiza el pago del principal.

Los bonos se clasifican comúnmente según su horizonte de vencimiento, lo que influye directamente en su riesgo y en el rendimiento que ofrecen:

- Corto plazo: Generalmente, se consideran bonos a corto plazo aquellos con vencimientos inferiores a 1 año. Estos bonos suelen ofrecer menor riesgo de tasa de interés y de crédito, lo que se traduce en rendimientos más bajos. Son ideales para inversores que buscan liquidez y seguridad a corto plazo.

- Medio plazo: Dentro de esta categoría, encontramos bonos con vencimientos que oscilan entre 1 y 5 años. Ofrecen un equilibrio entre riesgo y rendimiento, siendo una opción popular para objetivos financieros a mediano plazo, como la planificación de una compra importante o la acumulación de capital.

- Largo plazo: Los bonos a largo plazo son aquellos con vencimientos superiores a 5 años, siendo comunes los de 10, 20 o incluso 30 años. Estos bonos suelen ofrecer los rendimientos más altos debido al mayor riesgo asociado a un horizonte temporal extenso. El riesgo de inflación y de tasa de interés es más pronunciado en esta categoría, ya que las condiciones económicas pueden cambiar significativamente durante períodos tan largos. Sin embargo, para inversores con un horizonte temporal amplio y una alta tolerancia al riesgo, pueden ser una fuente atractiva de ingresos.

La elección del plazo de vencimiento de un bono es una decisión estratégica que debe alinearse con los objetivos financieros y el perfil de riesgo del inversor. Un vencimiento más largo implica una mayor exposición a la volatilidad del mercado, pero también la posibilidad de obtener una mayor recompensa.

Comprendiendo el Rendimiento de un Bono

El rendimiento de un bono es la tasa de retorno que un inversor obtiene por su inversión en dicho bono. Es la medida más importante para evaluar la atractividad de un bono. Si bien puede calcularse de varias maneras, la más representativa y utilizada en el mundo financiero es el Rendimiento al Vencimiento (YTM, por sus siglas en inglés, Yield To Maturity), que usualmente se expresa de forma anualizada.

Es importante diferenciar el rendimiento de un bono de la tasa de cupón. La tasa de cupón es el porcentaje fijo del valor nominal del bono que el emisor paga anualmente en intereses. Por ejemplo, un bono con un valor nominal de 1.000€ y una tasa de cupón del 2% pagará 20€ anuales en intereses. Sin embargo, el precio de un bono en el mercado puede fluctuar, lo que afecta el rendimiento real que un inversor obtendrá si lo compra a un precio diferente de su valor nominal o si lo vende antes de su vencimiento.

El rendimiento al vencimiento, a diferencia de un cálculo simple de la ganancia total, considera no solo los pagos de cupones, sino también la diferencia entre el precio de compra del bono y su valor nominal al vencimiento, así como el tiempo que falta hasta la fecha de amortización. Es una medida que tiene en cuenta el valor temporal del dinero, asumiendo que todos los pagos de cupones se reinvierten a la misma tasa de rendimiento del bono.

La Fórmula Clave: Cálculo del Rendimiento al Vencimiento (YTM)

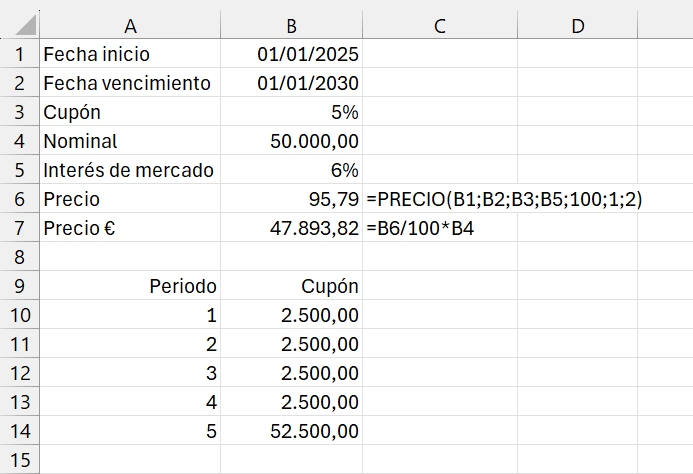

El Rendimiento al Vencimiento (YTM) es el retorno total que un inversor espera recibir si mantiene el bono hasta su fecha de vencimiento. Es una medida más completa que la tasa de cupón, ya que incorpora el precio de compra del bono, su valor nominal, la tasa de cupón y el tiempo hasta el vencimiento. En esencia, la TIR (Tasa Interna de Rendimiento) es la tasa de descuento que iguala el valor actual de todos los flujos de efectivo futuros del bono (pagos de cupones y el principal) con su precio de mercado actual.

Aunque la fórmula matemática exacta para calcular la TIR puede ser compleja y requiere iteraciones (generalmente se usa software financiero o calculadoras especializadas), el concepto subyacente es que si se mantiene el bono hasta el vencimiento, la ganancia total proviene de la suma de los cupones a recibir más la diferencia entre el precio de compra y el valor nominal a reembolsar, todo ello en relación con el precio pagado inicialmente. Sin embargo, esta aproximación simplificada no considera el valor temporal del dinero ni la reinversión de los cupones, lo que la hace menos representativa que la TIR.

Ejemplo Práctico de Cálculo de YTM

Para ilustrar el concepto, consideremos el siguiente escenario:

- Valor Nominal (Principal): 1.000€

- Precio de Compra: 98,5€ (esto significa que pagas 98.5% del valor nominal, es decir, 985€)

- Tasa de Cupón Anual: 2% sobre el nominal

- Vencimiento: 3 años

Si compramos este bono, desembolsamos 985€. A cambio, recibiremos los siguientes flujos de efectivo:

- Año 1: 20€ (2% de 1.000€) en cupón.

- Año 2: 20€ en cupón.

- Año 3: 20€ en cupón + 1.000€ de valor nominal.

Al vencimiento, el bono "vence a la par" (a un precio de 100), lo que significa que el emisor devuelve el valor nominal completo de 1.000€. Dado que lo compramos por 985€, hay una ganancia de capital de 1.000€ - 985€ = 15€.

La ganancia total en 3 años sería: (20€ + 20€ + 20€) de cupones + 15€ de ganancia de capital = 75€.

Un cálculo simplificado del rendimiento total sería: 75€ / 985€ = 7,61% en 3 años.

Sin embargo, como se mencionó, esta cifra no es la TIR. La TIR anualizada para este ejemplo, considerando los flujos de efectivo anuales y la reinversión implícita, sería una tasa ligeramente diferente, que requiere un cálculo más complejo. La TIR es la métrica preferida porque permite comparar manzanas con manzanas, es decir, la rentabilidad de diferentes inversiones con diferentes estructuras de pago y vencimientos.

¿Por qué la TIR es esencial?

La TIR o YTM es fundamental porque estandariza la medida del rendimiento. Un bono puede tener un cupón alto pero haberse comprado a un precio muy elevado, o ser un bono cupón cero (no paga intereses, solo el principal al vencimiento) y haberse comprado con un gran descuento. Solo la TIR puede capturar todas estas variables y proporcionar una tasa anualizada que refleje el verdadero retorno si el bono se mantiene hasta el final. Permite a los inversores comparar de forma efectiva el rendimiento de un bono frente a otro, o incluso frente a otros tipos de activos.

¿Qué Revela el Rendimiento al Vencimiento de un Bono?

Un bono típico de renta fija se caracteriza por su previsibilidad: en condiciones normales (es decir, sin un incumplimiento por parte del emisor), se sabe de antemano el rendimiento que proporcionará si se mantiene hasta el vencimiento. El rendimiento al vencimiento asume precisamente este escenario ideal: que el inversor conservará el bono hasta su fecha de amortización y que todos los pagos de cupones se reinvierten a la misma tasa del YTM.

Por lo tanto, el YTM indica la rentabilidad predeterminada y esperada de dicho bono bajo estas condiciones. Es una métrica crucial porque elimina la incertidumbre de las fluctuaciones de precio que podrían ocurrir si el bono se vendiera antes de su vencimiento. Estas fluctuaciones pueden ser causadas por cambios en los tipos de interés del mercado o por variaciones en la percepción del riesgo del emisor. Al asumir la tenencia hasta el vencimiento, el YTM ofrece una visión clara del retorno total que el inversor obtendrá de su inversión inicial.

Tomando Decisiones Inteligentes con el YTM

El Rendimiento al Vencimiento es una de las herramientas más potentes para los inversores, ya que permite comparar la rentabilidad de diversas inversiones con diferentes plazos. Esta métrica es especialmente útil en la toma de decisiones, ya que ayuda a evaluar el atractivo de un bono en relación con su riesgo y el tiempo que el capital estará inmovilizado.

Una regla general en el mercado de bonos es que, a mayor plazo de vencimiento, mayor es el rendimiento exigido por los inversores. Esto se debe a que un horizonte temporal más largo implica una mayor incertidumbre y un mayor riesgo de que ocurran eventos adversos (como la quiebra del emisor o cambios significativos en las tasas de interés). Además, un plazo más largo aumenta el coste de oportunidad, ya que el dinero está inmovilizado durante más tiempo y no puede destinarse a otras inversiones potencialmente más lucrativas. Por ejemplo, es común que un Bono del Tesoro español a 5 años ofrezca un rendimiento superior a uno a 2 años, compensando así el riesgo adicional y el coste de oportunidad.

Esta métrica nos permite verificar si un emisor realmente paga más por sus emisiones a largo plazo o si existen anomalías en la curva de rendimiento. También posibilita comparar la rentabilidad de un bono a 7 años con la de otro tipo de activo, como un préstamo, una inversión inmobiliaria (alquiler), o incluso acciones, siempre y cuando se pueda estimar una rentabilidad anualizada comparable. Esto empodera al inversor para alinear sus decisiones con su tolerancia al riesgo y sus preferencias de liquidez. En resumen, el YTM es una brújula que guía al inversor en la comparación de rendimientos y riesgos entre distintas opciones de inversión y plazos.

Tabla Comparativa de Rendimientos (Ejemplo Ilustrativo)

Para comprender mejor cómo el YTM ayuda en la toma de decisiones, consideremos un ejemplo práctico basándonos en la información proporcionada:

| Tipo de Inversión | Plazo de Vencimiento | Rendimiento Anualizado Estimado (YTM/TIR) | Consideraciones Adicionales |

|---|---|---|---|

| Bono del Tesoro (País X) | 2 años | 2,0% | Bajo riesgo, alta liquidez |

| Bono del Tesoro (País X) | 5 años | 3,3% | Riesgo moderado, mayor rendimiento |

| Bono del Tesoro (País X) | 10 años | 3,5% | Riesgo de tasa de interés a largo plazo |

| Bono Corporativo (Compañía A) | 2 años | 4,0% | Mayor riesgo de crédito que el Tesoro |

| Bono Corporativo (Compañía A) | 5 años | 4,7% | Equilibrio riesgo/rendimiento atractivo |

| Bono Corporativo (Compañía A) | 10 años | 5,0% | Mayor riesgo de crédito y de tasa de interés |

| Inversión en Acciones (Cesta diversificada) | Largo Plazo (estimado) | 6,0% | Alto riesgo de volatilidad, potencial de pérdidas |

| Plaza de Garaje (Alquiler) | Indefinido | 4,8% | Baja liquidez, gestión activa |

Este ejemplo demuestra cómo el YTM permite a los inversores comparar opciones que difieren no solo en el tipo de emisor (gobierno vs. corporación) sino también en su plazo y riesgo. La decisión final, como en el caso del ejemplo del niño con 10.000€, dependerá de los objetivos específicos, la tolerancia al riesgo y las expectativas del inversor. En ese caso, la decisión de invertir en el bono corporativo a 5 años reflejó una preferencia por un equilibrio entre un rendimiento atractivo y un plazo que permitiera una posible reinversión futura a tasas más ventajosas, evitando los riesgos de la renta variable o la iliquidez de los bienes raíces.

Preguntas Frecuentes (FAQ) sobre el Rendimiento al Vencimiento

¿Es el YTM siempre la ganancia real que obtendré?

El YTM representa la ganancia esperada si el bono se mantiene hasta su vencimiento y si todos los pagos de cupones se reinvierten a la misma tasa del YTM. En la práctica, la reinversión de cupones a la misma tasa puede no ser posible, y si el bono se vende antes de su vencimiento, la ganancia real dependerá del precio de mercado en ese momento, que puede fluctuar debido a cambios en las tasas de interés o en la solvencia del emisor. Por lo tanto, el YTM es una excelente estimación, pero no una garantía absoluta de la ganancia si no se cumplen las condiciones asumidas.

¿Qué factores pueden afectar el YTM de un bono?

Varios factores influyen en el YTM de un bono:

- Tasas de interés del mercado: Si las tasas de interés generales suben, los bonos recién emitidos ofrecerán cupones más altos, haciendo que los bonos existentes con cupones más bajos sean menos atractivos y, por lo tanto, sus precios caigan, lo que aumenta su YTM para los nuevos compradores.

- Riesgo de crédito del emisor: Un emisor con mayor riesgo de incumplimiento (quiebra) deberá ofrecer un YTM más alto para compensar a los inversores por ese riesgo adicional.

- Tiempo hasta el vencimiento: Generalmente, a mayor plazo, mayor YTM para compensar la incertidumbre y el riesgo de tasas de interés.

- Liquidez del bono: Los bonos que son menos líquidos (más difíciles de vender rápidamente sin afectar su precio) pueden tener un YTM ligeramente más alto para atraer a los inversores.

- Disposiciones especiales del bono: Algunas características, como la opción de compra (call option) o la opción de venta (put option) del bono, pueden influir en su YTM.

¿Cuál es la diferencia entre el rendimiento actual y el YTM?

El rendimiento actual (current yield) es una medida más simple que solo considera los pagos de cupones anuales en relación con el precio de mercado actual del bono. Se calcula como (Pago de Cupón Anual / Precio de Mercado Actual del Bono) x 100. A diferencia del YTM, el rendimiento actual no tiene en cuenta la ganancia o pérdida de capital que se producirá si el bono se mantiene hasta el vencimiento (es decir, la diferencia entre el precio de compra y el valor nominal) ni el valor temporal del dinero. Por esta razón, el YTM es una medida mucho más completa y preferida para evaluar el retorno total de un bono a largo plazo.

¿Qué es un bono "cupón cero" y cómo se calcula su ganancia?

Un bono cupón cero es un bono que no paga intereses periódicos (cupones) a lo largo de su vida útil. En cambio, se vende con un descuento significativo sobre su valor nominal y el inversor recibe el valor nominal completo al vencimiento. La ganancia de un bono cupón cero se deriva enteramente de la diferencia entre el precio de compra con descuento y su valor nominal al vencimiento. Su YTM se calcula de manera que refleje esta ganancia total anualizada durante el período hasta el vencimiento. Son atractivos para inversores que buscan una inversión a largo plazo y no necesitan ingresos regulares.

¿Cómo influye la inflación en el rendimiento de un bono?

La inflación reduce el poder adquisitivo de los pagos de cupones y del principal que se recibe al vencimiento. Los inversores exigen un rendimiento real (rendimiento nominal menos inflación) positivo. Si las expectativas de inflación aumentan, los inversores exigirán un YTM más alto para compensar la erosión del poder adquisitivo de sus retornos. Esto puede llevar a que los precios de los bonos existentes caigan, aumentando su YTM efectivo para los nuevos compradores. Para protegerse contra la inflación, algunos inversores optan por bonos indexados a la inflación, como los TIPS (Treasury Inflation-Protected Securities) en Estados Unidos, cuyo principal y pagos de cupones se ajustan según la inflación.

Conclusión

El rendimiento al vencimiento (YTM) es una métrica indispensable en el análisis y la toma de decisiones de inversión en bonos. No es simplemente un porcentaje, sino una medida integral que encapsula el retorno total que un inversor puede esperar si mantiene un bono hasta su madurez, considerando todos los flujos de efectivo y el valor temporal del dinero. Comprender cómo se calcula y, lo que es más importante, cómo se interpreta, permite a los inversores comparar de manera efectiva diversas oportunidades de inversión, evaluar el riesgo y el rendimiento, y construir carteras que se alineen con sus objetivos financieros a largo plazo. Al dominar el concepto de YTM, los inversores pueden navegar con mayor confianza en el mercado de bonos, optimizando sus estrategias y maximizando su potencial de ganancia.

Si quieres conocer otros artículos parecidos a El Rendimiento al Vencimiento de un Bono: Tu Guía Esencial puedes visitar la categoría Cálculos.