04/04/2024

Comprender y calcular los costos operativos de la maquinaria industrial es una piedra angular para cualquier empresa manufacturera que busque optimizar sus procesos, mejorar su eficiencia y, en última instancia, maximizar sus ingresos y beneficios. Aunque los costos específicos pueden variar significativamente entre industrias, existen principios fundamentales y metodologías que se aplican universalmente para determinar con precisión estos gastos vitales. Al dominar el arte de la contabilidad de costos, las empresas pueden tomar decisiones informadas sobre la asignación de recursos, la fijación de precios de productos y la inversión en nuevas tecnologías. Este artículo desglosará todo lo que necesita saber para calcular eficazmente los costos operativos de su maquinaria y, por extensión, de su negocio.

La Importancia de Conocer los Costos Operativos

En el corazón de cualquier negocio rentable se encuentra la capacidad de generar más ingresos de lo que cuesta producir un bien o servicio. Para lograr esto, las empresas deben evaluar sus gastos totales con una precisión impecable. Los costos operativos son el pulso diario de una empresa, los gastos recurrentes necesarios para mantenerla en funcionamiento. Al comprenderlos a fondo, una empresa puede identificar áreas de ineficiencia, oportunidades de ahorro y tomar decisiones estratégicas para mejorar su margen de beneficio. Sin este conocimiento, las empresas operan a ciegas, arriesgándose a pérdidas inesperadas y a la incapacidad de competir eficazmente en el mercado.

Maquinaria Industrial vs. Costos de Producción: Una Distinción Crucial

Es fundamental diferenciar entre los costos de la maquinaria industrial y los costos de producción generales, aunque ambos están intrínsecamente relacionados y son necesarios para el éxito de un negocio de fabricación. Los costos de producción representan los gastos totales asociados con las operaciones comerciales generales de una empresa (desde la adquisición de materias primas hasta la entrega del producto final). Por otro lado, los costos de la maquinaria industrial son aquellos gastos específicos relacionados con los medios de fabricación del producto, es decir, el funcionamiento y mantenimiento de las máquinas que lo producen.

Ninguno de estos costos debe calcularse de forma aislada; deben considerarse como parte de una ecuación más amplia. Los costos operativos de cada uno se determinan combinando costos fijos y variables, calculados tanto a tarifas anuales como horarias. Entender esta relación permite a las empresas tener una visión holística de su estructura de costos y asegurarse de que cada producto contribuya positivamente a la rentabilidad general.

Desglosando los Costos: Fijos, Variables y Semi-Variables

El costo operativo anual de la maquinaria industrial, así como los costos operativos generales de una empresa, están influenciados por dos tipos distintos de costos: fijos y variables. Un tercer tipo, los costos semi-variables, exhibe características de ambos. Comprender sus diferencias es clave para una contabilidad de costos precisa.

- Costos Fijos: Estos costos permanecen constantes, independientemente del volumen de producción. No cambian, incluso si la producción aumenta o disminuye. Un excelente ejemplo en el contexto de la maquinaria es su depreciación anual. Aunque la máquina se considere una inversión (un activo) al adquirirla, su depreciación es un gasto fijo que ocurre cada año, sin importar cuánto se use la máquina. Otros ejemplos de costos fijos para maquinaria incluyen seguros, impuestos sobre la propiedad y los intereses sobre la inversión inicial de la máquina. Para un negocio en general, los salarios de la administración, el alquiler de la oficina o la fábrica, y los costos de licencias anuales son típicamente fijos.

- Costos Variables: A diferencia de los costos fijos, los costos variables fluctúan directamente con el volumen de producción. Aumentan cuando la producción sube y disminuyen cuando baja. Si la producción se detiene por completo, los costos variables se reducen a cero. En el caso de la maquinaria, los ejemplos incluyen el consumo de energía (electricidad, combustible), el costo de lubricantes, el mantenimiento rutinario o las reparaciones que son directamente proporcionales al uso de la máquina, y los salarios de los operarios de producción (si se pagan por unidad producida o por horas de operación directa). Para una empresa en general, las materias primas, los suministros de embalaje y las comisiones de ventas son ejemplos típicos de costos variables.

- Costos Semi-Variables: Estos costos exhiben una combinación de comportamiento fijo y variable. Tienen un componente base fijo que se incurre incluso sin producción, y un componente variable que cambia con el nivel de actividad. Un ejemplo común son los salarios por horas extras: hay un salario base fijo para los empleados, pero las horas extras varían con el volumen de producción. Las facturas de servicios públicos a menudo también son semi-variables, con una tarifa de conexión fija y un cargo variable basado en el consumo.

La siguiente tabla comparativa ilustra las diferencias clave:

| Tipo de Costo | Definición | Comportamiento con la Producción | Ejemplos (Maquinaria) | Ejemplos (General de Negocio) |

|---|---|---|---|---|

| Costos Fijos | Permanecen constantes sin importar el volumen de producción. | No cambian. | Depreciación anual, seguros, intereses sobre la inversión, impuestos de propiedad. | Alquiler de fábrica/oficina, salarios administrativos, licencias anuales. |

| Costos Variables | Cambian en proporción directa al volumen de producción. | Aumentan/disminuyen con la producción; cero si no hay producción. | Consumo de energía, lubricantes, consumibles, reparaciones proporcionales al uso. | Materias primas, salarios por unidad producida, comisiones de venta. |

| Costos Semi-Variables | Tienen un componente fijo y uno variable. | Existen incluso sin producción (fijo), pero varían con la actividad (variable). | Mantenimiento con un contrato base más costo por servicio, salarios de horas extras. | Facturas de servicios públicos (cargo fijo + consumo), telefonía (plan base + uso). |

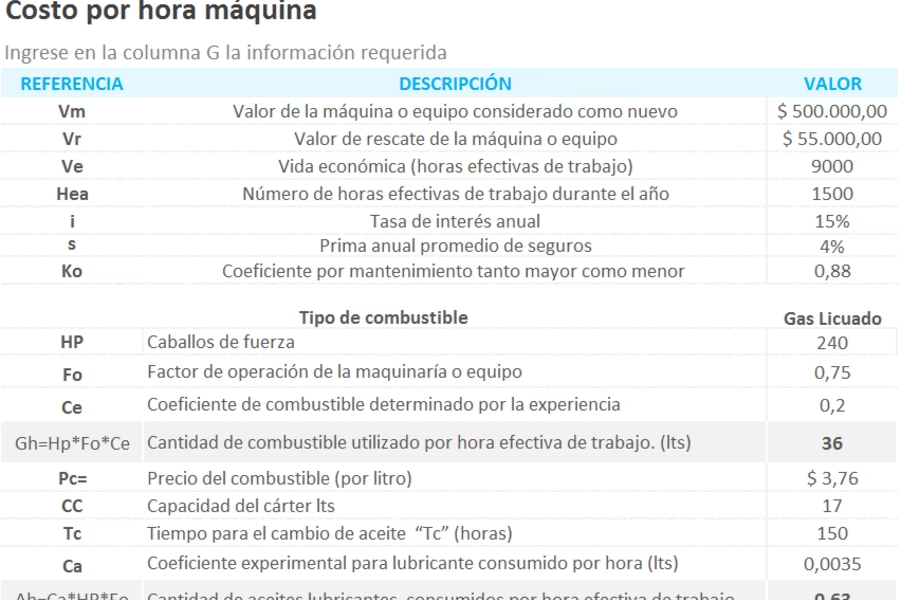

Calculando el Costo Operativo de una Máquina: Anual y Horario

El objetivo de calcular el costo operativo de una máquina es llegar a una estimación razonable de su costo real, tanto anual como por hora. Conocer este costo es tan crucial para gestionarlo como para asignar los gastos de fábrica a la producción. La diferencia entre el cálculo de los costos operativos horarios y anuales de una máquina radica en cómo se tratan los costos fijos y variables.

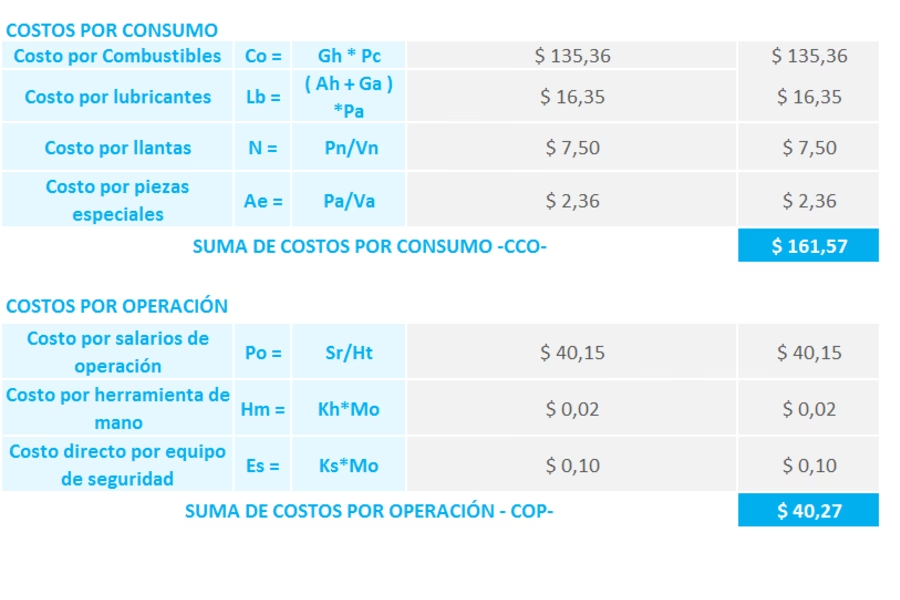

Como se mencionó, los costos fijos no se detienen cuando la maquinaria lo hace. La depreciación, el seguro y el interés de la inversión no están directamente vinculados al volumen de producción; son costos anuales. Sin embargo, la cantidad de lubricante utilizado, el mantenimiento o las reparaciones rutinarias y el consumo de energía sí están vinculados a la producción y, por lo tanto, son variables.

Para calcular el costo operativo anual de la maquinaria industrial:

1. Sume todos los costos fijos anuales de la máquina (depreciación, seguro, impuestos, intereses).

2. Calcule los costos variables anuales multiplicando las horas de operación anuales estimadas por el costo variable por hora (ej. costo de energía por hora + costo de lubricantes por hora + costo de mantenimiento variable por hora).

3. Sume el total de costos fijos anuales y el total de costos variables anuales.

Fórmula del Costo Operativo Anual de la Máquina:Costo Anual Total = Costos Fijos Anuales + (Costos Variables por Hora * Horas Anuales de Operación)

Este número representa el costo de poseer y operar la maquinaria durante un año.

Para calcular el costo operativo horario de la máquina:

Una vez que tenga el costo anual total, puede dividirlo por el número de horas que se espera que la máquina opere en un año.

Fórmula del Costo Operativo Horario de la Máquina:Costo Horario = Costo Anual Total / Horas Anuales de Operación

Este cálculo es vital para la fijación de precios de productos, la planificación de la producción y la evaluación de la eficiencia.

Identificando y Mitigando Costos Inesperados

Los costos inesperados, también conocidos como costos ocultos o no planificados, pueden generar contratiempos significativos y retrasos en la producción, afectando directamente los resultados de una empresa. Un excelente ejemplo es el tiempo de inactividad debido a una avería de la máquina. La fiabilidad de la maquinaria industrial es una necesidad imperiosa.

Otro ejemplo es durante los cambios de maquinaria (setups o "changeovers"). Más que un costo no planificado, es un costo oculto; cuando la misma máquina se utiliza para producir diferentes piezas o componentes, puede requerir un cambio, es decir, reequipar la máquina con diferentes accesorios para adaptarse a una producción determinada. El tiempo que la máquina está inactiva durante este cambio representa un costo de oportunidad y mano de obra.

Calcular estos costos no planificados u ocultos es difícil. Sin embargo, mantener registros detallados del tiempo de inactividad no planificado, implementar un mantenimiento predictivo y planificar eficazmente los cambios puede ayudar a compensar y contabilizar los costos inesperados.

Además, todos los costos operativos asociados con la maquinaria industrial pueden mitigarse y beneficiarse enormemente de la ingeniería de automatización personalizada. La automatización industrial permite a los fabricantes aumentar la productividad a través de tecnologías y aplicaciones computerizadas que, entre muchos beneficios, reducen los costos operativos de la maquinaria. La automatización en un entorno de fabricación industrial agiliza los procesos para una mayor eficiencia y una mayor calidad, minimizando la intervención humana y, por ende, la variabilidad y los errores que pueden generar costos ocultos.

La Fórmula Maestra: ¿Cómo se Calculan los Costos Operativos Totales?

Más allá de la maquinaria individual, comprender y gestionar eficazmente los costos operativos totales es vital para las empresas a la hora de evaluar la rentabilidad y crear documentos financieros. La fórmula para calcular los costos operativos totales de una empresa es la siguiente:

Costos Operativos Totales = Costo de los Bienes Vendidos (COGS) + Gastos Operativos (OPEX)

Desglosemos estos componentes:

- Costo de los Bienes Vendidos (COGS) o Costo de Ventas: Son los gastos directos asociados con la producción de los bienes o servicios que una empresa vende. Incluyen:

- Materias primas.

- Mano de obra directa (salarios y beneficios de los trabajadores de producción).

- Costos generales de fabricación (alquiler de la planta de producción, servicios públicos de la fábrica, reparaciones de equipos de producción, depreciación de la maquinaria de producción).

- Gastos Operativos (OPEX): Son los gastos diarios de la gestión del negocio que no están directamente asociados con la producción de un bien o servicio. También conocidos como gastos de venta, generales y administrativos (SG&A), incluyen:

- Salarios y beneficios del personal administrativo, de ventas o ejecutivo.

- Gastos de marketing y publicidad.

- Alquiler y servicios públicos de oficinas (no de producción).

- Suministros de oficina.

- Honorarios legales, bancarios o contables.

- Gastos de investigación y desarrollo (no capitalizados).

Al sumar estos dos grandes grupos de gastos, se obtiene una imagen completa de lo que le cuesta a su negocio mantenerse en funcionamiento día a día.

Costos Operativos vs. Gastos Operativos vs. Costos No Operativos

La terminología puede ser confusa, pero es crucial entender las distinciones:

- Costos Operativos: Son todos los gastos necesarios para llevar a cabo las actividades principales de un negocio. Incluyen tanto el COGS como los gastos operativos (OPEX). Es la suma total de lo que gasta para estar en el negocio.

- Gastos Operativos (OPEX): Son una parte de los costos operativos. Se refieren a los gastos que no están directamente relacionados con la creación de su producto o la entrega de su servicio, pero son esenciales para el funcionamiento diario (ej. marketing, administración, alquiler de oficinas).

- Costos No Operativos: Son gastos que no están directamente asociados con el funcionamiento diario principal de su negocio. Tienden a ser gastos únicos o relacionados con actividades de financiación. Ejemplos incluyen:

- Costos de reestructuración.

- Bajas de inventario (cuando los artículos se consideran obsoletos o dañados).

- Eliminación de activos (como equipos o propiedades).

- Pagos de intereses sobre la deuda.

Registrar los costos operativos y no operativos por separado es vital para una comprensión clara del rendimiento de su negocio. Si su negocio está operando con pérdidas, puede determinar si se trata de un problema fundamental (que no es rentable) o si estos números negativos provienen de un gasto no operativo puntual. Esta claridad facilita el seguimiento del rendimiento de su negocio principal a lo largo del tiempo y predice con mayor precisión su rendimiento futuro.

Impacto de la Gestión de Costos Operativos en la Rentabilidad

Uno de los principales objetivos de un negocio es maximizar las ganancias, que son los ingresos que genera la empresa menos los gastos en los que incurre. Cuando los ingresos aumentan, las ganancias también lo hacen; sin embargo, un aumento en los gastos puede reducir las ganancias. Como resultado, las empresas a menudo intentan reducir los costos operativos para aumentar las ganancias, lo que a menudo se puede hacer de manera más rápida y sencilla que aumentar los ingresos.

Sin embargo, los recortes drásticos en los costos operativos pueden perjudicar las ganancias a largo plazo al disminuir la productividad y las ventas. Por ejemplo, si una empresa despide a tres de cada cuatro empleados de servicio al cliente, los gastos de nómina disminuirán, lo que generará ahorros inmediatos y aumentará las ganancias a corto plazo. Pero una persona no puede brindar el mismo servicio que cuatro. Esto puede llevar a clientes insatisfechos, quienes pueden llevar su negocio a otra parte, lo que resultará en una disminución de los ingresos y menores ganancias a largo plazo. Es crucial que las empresas equilibren el mantenimiento de bajos costos operativos con la capacidad de crecer y aumentar las ventas.

Preguntas Frecuentes sobre Costos Operativos

¿Qué no incluyen los costos operativos?

Los costos operativos no incluyen ningún gasto que no se relacione directamente con sus actividades operativas principales. Estos suelen ser gastos no recurrentes o únicos, como la amortización de deudas, la venta de activos, o los costos de reestructuración.

¿Cuáles son algunos ejemplos reales de costos operativos?

Si usted dirige una empresa de construcción, sus costos operativos incluirán todo lo que necesita para funcionar día a día: salarios del personal, madera, pagos de arrendamiento de sus camiones, seguros, suministros de oficina, gastos de marketing, y más. En una fábrica, incluirían la electricidad de las máquinas, el mantenimiento, las piezas de repuesto y los salarios de los operarios.

¿Cuáles son los riesgos asociados con la reducción de los costos operativos?

Si bien la reducción de los costos operativos puede ayudar a mejorar su rentabilidad, existen riesgos que debe considerar. Reducir el personal o utilizar materiales más baratos puede afectar la satisfacción del cliente, la calidad del producto y la viabilidad a largo plazo de su empresa. También puede descubrir costos ocultos asociados con opciones más baratas; por ejemplo, un software más económico puede requerir más tiempo del personal, o unas instalaciones de menor costo pueden aumentar los gastos de viaje.

¿Cuál es la fórmula para calcular el costo operativo?

La fórmula principal para los costos operativos totales de una empresa es: Costo Operativo = Costo de los Bienes Vendidos (COGS) + Gastos Operativos (OPEX).

Conclusión

Entender sus costos operativos, tanto a nivel general de negocio como específicamente para su maquinaria industrial, le proporciona una imagen clara del rendimiento de su empresa. Le muestra qué está gastando y dónde, para que pueda ver dónde está asignando la mayor cantidad de recursos y si existe una oportunidad para ser más eficiente y aumentar las ganancias. Una gestión de costos proactiva y el análisis continuo son herramientas poderosas para la toma de decisiones estratégicas, la mejora de la eficiencia y el impulso de la rentabilidad a largo plazo de su negocio.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular los Costos Operativos de tu Maquinaria? puedes visitar la categoría Finanzas.