08/04/2024

En el fascinante mundo de la evaluación de proyectos de inversión, dos métricas sobresalen por su relevancia: la Tasa Interna de Retorno (TIR) y el Costo de Oportunidad del Capital (COK), también conocido como Costo de Capital. Ambas son herramientas esenciales para determinar la viabilidad y atractivo de cualquier iniciativa que requiera una asignación de recursos. Sin embargo, existe un escenario particular que a menudo genera dudas y exige un análisis profundo: cuando la TIR de un proyecto es exactamente igual a su COK. ¿Qué implica esta igualdad? ¿Es un signo de que el proyecto es aceptable, o por el contrario, una bandera roja que advierte sobre posibles problemas? Acompáñanos a desentrañar este punto crítico y las acciones que se deben tomar.

La toma de decisiones de inversión es un pilar fundamental para el crecimiento y la sostenibilidad de cualquier empresa o incluso para las finanzas personales. Invertir implica asignar recursos hoy con la expectativa de obtener beneficios futuros. Para que esta decisión sea informada, es crucial cuantificar la rentabilidad esperada de un proyecto y compararla con el rendimiento mínimo que se considera aceptable. Es aquí donde entran en juego la TIR y el COK.

¿Qué es la Tasa Interna de Retorno (TIR)?

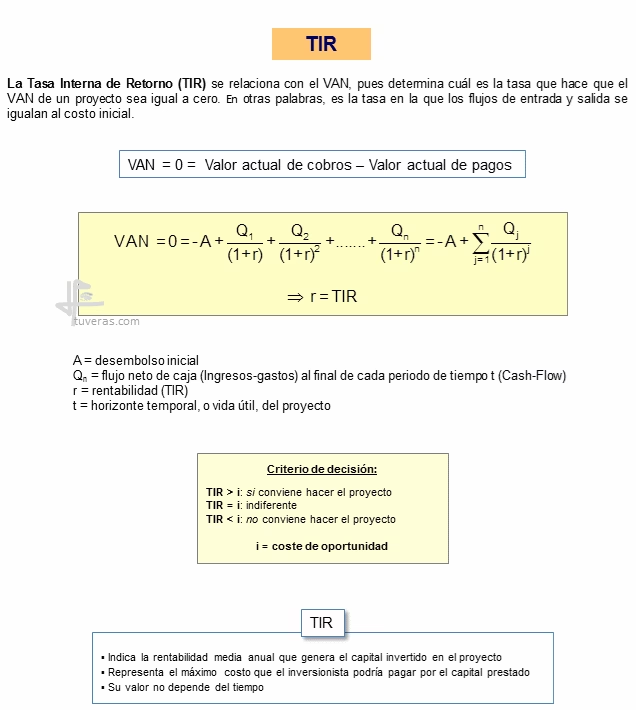

La Tasa Interna de Retorno (TIR) es una métrica financiera utilizada para estimar la rentabilidad de una inversión potencial. Se define como la tasa de descuento que hace que el Valor Presente Neto (VPN) de todos los flujos de efectivo de un proyecto sea igual a cero. En términos más sencillos, la TIR representa la tasa de rendimiento anualizada que se espera obtener de una inversión a lo largo de su vida útil. Cuanto mayor sea la TIR, más atractiva será la inversión desde el punto de vista de la rentabilidad porcentual.

Para calcular la TIR, se requiere resolver una ecuación compleja que iguala la inversión inicial a la suma de los valores presentes de los flujos de efectivo futuros del proyecto. En la práctica, se utilizan calculadoras financieras o software especializado (como hojas de cálculo) para encontrar este valor. La TIR es una herramienta poderosa porque permite comparar proyectos de diferentes tamaños y duraciones en términos de su eficiencia de retorno.

¿Qué es el Costo de Oportunidad del Capital (COK)?

El Costo de Oportunidad del Capital (COK), a menudo llamado Costo de Capital, es la tasa de rendimiento mínima que una empresa o inversor espera obtener de un proyecto para que este sea considerado viable. Representa el rendimiento que se sacrifica al no invertir en la mejor alternativa disponible con un riesgo similar. En otras palabras, es el umbral de rentabilidad que un proyecto debe superar para ser considerado rentable.

El COK se compone de varios factores, incluyendo el costo de la deuda, el costo del capital propio (acciones) y el riesgo asociado al proyecto y a la empresa. Para una empresa, el COK suele calcularse como el Costo Promedio Ponderado de Capital (WACC, por sus siglas en inglés), que refleja el costo de financiar sus operaciones a través de diferentes fuentes de capital. Si un proyecto no puede generar un retorno superior a su COK, significa que el capital invertido podría haber generado un mejor rendimiento en otra parte, o que ni siquiera está cubriendo el costo de su financiación.

El Punto Crítico: Cuando la TIR es Igual al COK

Llegamos al quid de la cuestión. Cuando la Tasa Interna de Retorno (TIR) de un proyecto es exactamente igual al Costo de Oportunidad del Capital (COK), nos encontramos en una situación particular y delicada. Desde una perspectiva puramente matemática y financiera:

- El Valor Presente Neto (VPN) del proyecto es igual a cero. Esto significa que los flujos de efectivo futuros descontados del proyecto son justo suficientes para cubrir la inversión inicial y proporcionar el rendimiento mínimo exigido por los inversores.

- El proyecto está generando exactamente el rendimiento que se espera de él, ni un céntimo más. Esto implica que el proyecto no está creando generación de valor económico adicional para los accionistas más allá de lo que su capital ya les cuesta.

- No hay un beneficio económico neto. Si bien el proyecto cubre sus costos de capital, no está aportando una riqueza adicional o un margen de seguridad.

En este escenario, el proyecto es considerado marginalmente aceptable desde un punto de vista puramente numérico. Sin embargo, en la práctica, es una señal de advertencia que requiere una revisión exhaustiva y una consideración cuidadosa antes de tomar una decisión final.

Implicaciones de TIR = COK

Una TIR igual al COK tiene varias implicaciones importantes:

- Riesgo Elevado: Cualquier pequeña desviación negativa en los supuestos (por ejemplo, costos ligeramente más altos, ingresos ligeramente más bajos, retrasos en el cronograma) puede hacer que la TIR caiga por debajo del COK, convirtiendo el proyecto en una pérdida neta. No hay margen de error.

- No Creación de Valor: Para una empresa con fines de lucro, el objetivo principal es maximizar la riqueza de los accionistas. Un proyecto con TIR = COK no contribuye a este objetivo, ya que solo cubre el costo de oportunidad del capital. No genera valor económico adicional.

- Ignora Factores Cualitativos: La decisión basada únicamente en esta igualdad numérica ignora factores cualitativos importantes como el riesgo estratégico, el impacto en la reputación, el aprendizaje tecnológico o la entrada a nuevos mercados que podrían justificar un proyecto marginalmente rentable.

- Dificultad de Justificación: Es difícil justificar la asignación de recursos a un proyecto que apenas cubre su costo. Los inversores y la gerencia preferirán proyectos que demuestren un claro excedente de rentabilidad.

Acciones Recomendadas Cuando TIR = COK

Cuando te encuentras con un proyecto cuya TIR es igual al COK, la recomendación general es no aceptarlo de inmediato y, en su lugar, proceder con una revisión minuciosa. La información proporcionada inicialmente es clave: se recomienda revisar el proyecto para ver la posibilidad de reducir costos o inversiones para hacerlo más rentable. Pero esto va mucho más allá:

1. Revisión Exhaustiva de Costos y Supuestos

Este es el primer y más crítico paso. Debes desglosar cada componente de los costos y flujos de efectivo proyectados. Pregúntate:

- ¿Hay Oportunidades para Reducir Costos Operativos? Investiga si es posible negociar mejores precios con proveedores, optimizar procesos de producción para ser más eficientes, reducir el consumo de energía, o racionalizar la mano de obra sin comprometer la calidad. Un pequeño ahorro en costos recurrentes puede tener un impacto significativo en la rentabilidad a largo plazo.

- ¿Se Pueden Optimizar las Inversiones Iniciales? Analiza si la inversión de capital inicial puede ser menor sin afectar la capacidad o calidad del proyecto. Esto podría implicar buscar equipos más eficientes en costo, considerar opciones de arrendamiento en lugar de compra, o incluso reevaluar el alcance del proyecto para una implementación por fases.

- ¿Es Posible Aumentar los Ingresos Proyectados? Aunque más difícil de influenciar directamente, se debe explorar si hay estrategias para aumentar el volumen de ventas, mejorar los precios (si el mercado lo permite), o identificar fuentes de ingresos adicionales que no se consideraron inicialmente.

- ¿Son Realistas los Supuestos? Revisa cada supuesto subyacente a tus proyecciones de flujos de efectivo. ¿La tasa de crecimiento de ingresos es demasiado conservadora? ¿Los costos están sobreestimados? ¿La vida útil del proyecto es adecuada? A veces, una TIR marginal puede ser el resultado de supuestos excesivamente cautelosos.

- Análisis de Sensibilidad: Realiza un análisis de sensibilidad para ver cómo cambia la TIR si varían ligeramente los supuestos clave (por ejemplo, un aumento del 5% en los costos, una disminución del 3% en los ingresos). Esto te mostrará la fragilidad del proyecto ante pequeñas variaciones.

2. Reevaluación de la Estrategia y el Contexto

Más allá de los números, considera el valor estratégico del proyecto:

- Valor Estratégico: ¿Este proyecto es fundamental para la estrategia a largo plazo de la empresa, incluso si su rentabilidad directa es marginal? Podría ser una inversión necesaria para mantener la competitividad, entrar en un nuevo mercado crucial o desarrollar una nueva tecnología.

- Riesgo Inherente: Evalúa el nivel de riesgo asociado al proyecto. Un proyecto con TIR = COK y alto riesgo es mucho menos atractivo que uno con bajo riesgo.

- Factores No Cuantificables: ¿Hay beneficios intangibles como la mejora de la imagen de marca, el desarrollo de capacidades internas, o la atracción de talento que justifiquen su implementación a pesar de la rentabilidad marginal?

3. Considerar la Desviación del Proyecto

Si después de una revisión exhaustiva no se encuentran formas de mejorar significativamente la TIR por encima del COK, y el proyecto no tiene un valor estratégico abrumador que justifique su marginalidad, la decisión más prudente suele ser rechazar el proyecto. La regla de oro es que un proyecto debe generar una TIR que sea claramente superior al costo de oportunidad del capital para ser considerado una buena inversión. Si no lo hace, el capital puede ser mejor utilizado en otras oportunidades que sí generen valor.

TIR vs. VAN (VPN): Un Complemento Necesario

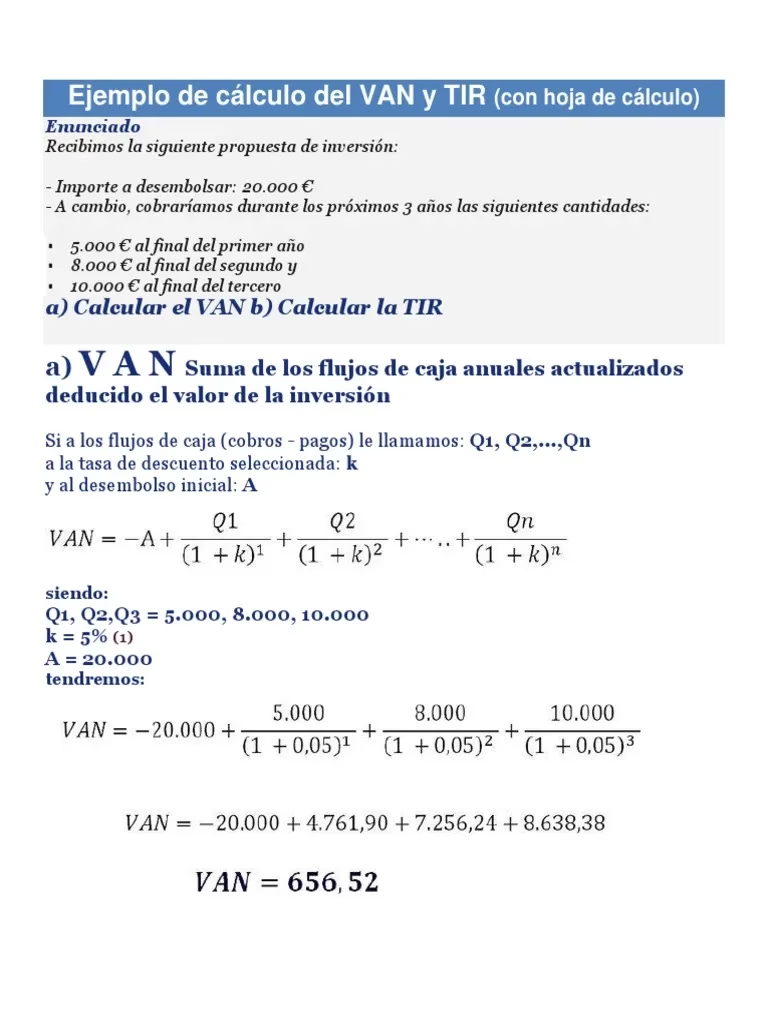

Es importante recordar que la TIR no es la única métrica de evaluación de proyectos. El Valor Presente Neto (VPN) es otro indicador crucial. De hecho, cuando la TIR es igual al COK, el VPN es cero. Esto refuerza la idea de que el proyecto no está generando valor adicional. Muchos expertos financieros prefieren el VPN porque mide el valor absoluto que un proyecto añade a la riqueza de la empresa, mientras que la TIR mide una tasa de retorno porcentual.

Una tabla comparativa de escenarios puede ilustrar mejor el punto:

| Escenario | Relación TIR vs. COK | Valor Presente Neto (VPN) | Recomendación General |

|---|---|---|---|

| 1. Proyecto Excelente | TIR > COK | VPN > 0 (Positivo) | Aceptar el proyecto, crea valor. |

| 2. Proyecto Marginal | TIR = COK | VPN = 0 (Cero) | Revisión exhaustiva, considerar rechazo si no hay mejoras. |

| 3. Proyecto No Rentable | TIR < COK | VPN < 0 (Negativo) | Rechazar el proyecto, destruye valor. |

Preguntas Frecuentes (FAQs)

¿Siempre se debe rechazar un proyecto si TIR = COK?

No necesariamente. Si bien la recomendación general es de precaución extrema y posible rechazo, hay excepciones. Un proyecto con TIR = COK podría ser aceptable si posee un valor estratégico significativo no cuantificable (ej. entrada a un mercado clave, desarrollo de tecnología fundamental) o si es un requisito regulatorio ineludible. Sin embargo, en la mayoría de los casos de proyectos puramente económicos, la falta de creación de valor adicional lo hace poco atractivo.

¿Qué otros factores debo considerar además de TIR y COK?

Además de la TIR y el COK, es crucial considerar el Valor Presente Neto (VPN), el Período de Recuperación de la Inversión (Payback), el Índice de Rentabilidad (IR), el riesgo inherente del proyecto, la liquidez, el impacto en la reputación de la empresa, la capacidad de la gerencia para ejecutarlo, y las condiciones generales del mercado y la economía.

¿Cómo se calcula el Costo de Oportunidad del Capital (COK) en la práctica?

Para las empresas, el COK se calcula comúnmente como el Costo Promedio Ponderado de Capital (WACC), que considera la proporción de deuda y capital propio en la estructura financiera de la empresa y el costo de cada una de estas fuentes. Para un inversor individual, puede ser la tasa de retorno de la mejor alternativa de inversión disponible con un nivel de riesgo similar.

¿La TIR es la única métrica para evaluar proyectos?

No, la TIR es una herramienta valiosa pero no debe ser la única. Tiene limitaciones, como la posibilidad de múltiples TIR en flujos de efectivo no convencionales o la dificultad de comparar proyectos de diferente escala. Por eso, siempre se recomienda usarla en conjunto con el VPN y otras métricas financieras y cualitativas para una decisión integral.

Conclusión

El escenario donde la Tasa Interna de Retorno de un proyecto iguala su Costo de Oportunidad del Capital es un punto de equilibrio que, lejos de ser ideal, es una señal de alerta. Indica que el proyecto apenas cubre sus costos de capital y no genera valor económico adicional para los inversores. Si te encuentras en esta situación, la acción más prudente es una revisión exhaustiva: buscar activamente formas de reducir costos, optimizar inversiones o, si no es posible mejorar la rentabilidad, considerar la posibilidad de rechazar el proyecto.

Invertir capital es una decisión de peso que debe orientarse a la creación de riqueza. Un proyecto que opera en el margen de la rentabilidad es inherentemente riesgoso y puede no ser la mejor asignación de recursos. Al comprender profundamente las implicaciones de TIR = COK y tomar las medidas correctivas adecuadas, puedes asegurar que tus decisiones de inversión contribuyan verdaderamente al crecimiento y éxito a largo plazo.

Si quieres conocer otros artículos parecidos a TIR Igual al Costo de Oportunidad: ¿Éxito o Alerta? puedes visitar la categoría Finanzas.