06/12/2022

En el dinámico mundo de los negocios y las inversiones, la toma de decisiones informadas es crucial para el éxito. Ya sea que seas un emprendedor lanzando un nuevo negocio, un empresario evaluando la compra de maquinaria o simplemente un inversor planificando tu futuro financiero, la capacidad de cuantificar la viabilidad económica de un proyecto es una habilidad invaluable. Aquí es donde las herramientas financieras de Excel, en particular las funciones de Valor Actual Neto (VAN) y Valor Presente (PV), se convierten en tus mejores aliadas. Estas funciones te permiten traer el futuro al presente, dándote una imagen clara del valor real de tus inversiones hoy.

A menudo, las decisiones de inversión implican una serie de cobros y pagos que se producirán a lo largo del tiempo. Sin embargo, un euro recibido hoy no tiene el mismo valor que un euro recibido dentro de cinco años, debido a factores como la inflación y el costo de oportunidad del dinero. Las funciones VAN y PV resuelven este dilema, permitiéndote comparar manzanas con manzanas al descontar esos flujos futuros a su valor actual. En este artículo, exploraremos en profundidad cómo utilizar estas potentes herramientas en Excel, prestando especial atención a sus nombres y sintaxis en inglés, lo que te será de gran utilidad si trabajas con versiones internacionales del software.

- Entendiendo el Valor Actual Neto (VAN) y su Equivalente en Inglés: NPV

- Comprendiendo el Valor Presente (PV) en Excel

- VAN (NPV) vs. PV: ¿Cuándo Usar Cuál?

- La Importancia de la Tasa de Descuento

- Preguntas Frecuentes (FAQ)

- ¿Cuál es la diferencia entre VAN (NPV) y la Tasa Interna de Retorno (TIR o IRR)?

- ¿Qué significa si el VAN (NPV) es negativo?

- ¿Puedo usar la función VAN (NPV) para flujos de caja que no son anuales?

- ¿La función PV en Excel considera la inflación?

- ¿Qué hago si mis flujos de caja no son constantes para la función PV?

- Conclusión

Entendiendo el Valor Actual Neto (VAN) y su Equivalente en Inglés: NPV

El Valor Actual Neto (VAN), conocido en inglés como Net Present Value (NPV), es una métrica financiera fundamental utilizada para evaluar la rentabilidad de proyectos de inversión. Su objetivo principal es determinar si un proyecto generará ganancias por encima de una tasa de rendimiento deseada, una vez que se han descontado todos los flujos de caja futuros a su valor actual. En esencia, calcula el valor que una inversión añade a la empresa o al inversor.

La fórmula matemática tradicional para el VAN es la siguiente:

VAN = I0 + ∑ (Ft / (1 + k)t)

Donde:

- I0: Es la inversión inicial del proyecto, generalmente un valor negativo porque representa una salida de dinero.

- Ft: Son los flujos de caja futuros (entradas o salidas de dinero) en cada período 't'.

- k: Es la tasa de descuento o el tipo de interés mínimo esperado, que refleja el costo de oportunidad del capital o la rentabilidad exigida.

- t: Es el período de tiempo en el que se produce cada flujo de caja.

Para calcular el VAN, se requieren las siguientes variables:

- La inversión inicial (I0): El desembolso de capital que se realiza al inicio del proyecto.

- Los flujos de caja futuros (Ft): Los ingresos y gastos proyectados que el proyecto generará a lo largo de su vida útil. Es crucial que estos flujos representen el efectivo real que entra o sale de la empresa.

- La tasa de descuento (k): Este es uno de los elementos más críticos y a menudo debatidos. Puede ser:

- El costo de capital de la empresa.

- La rentabilidad mínima exigida por el inversor.

- El rendimiento de inversiones alternativas con riesgo similar.

- La tasa de interés a largo plazo ofrecida por el mercado.

Cómo Calcular el VAN (NPV) en Excel

Excel simplifica enormemente el cálculo del VAN. Es importante saber que, aunque en la versión en español de Excel la función se llama VNA, en la versión en inglés (y la más utilizada a nivel internacional en finanzas) se conoce como NPV. Ambas funciones realizan el mismo cálculo.

La sintaxis de la función NPV en Excel es la siguiente:

=NPV(rate, value1, [value2], ...)

Donde:

- rate: Es la tasa de descuento por período. Es el equivalente a 'k' en la fórmula matemática.

- value1, [value2], ...: Son los flujos de caja futuros que se producirán en cada período. Excel permite hasta 254 valores. Es fundamental que estos valores comiencen desde el primer período (t=1), y no incluyan la inversión inicial.

Para obtener el VAN completo de un proyecto, que incluye la inversión inicial, la fórmula en Excel se adapta. La función NPV en Excel calcula el valor presente de los flujos de caja a partir del período 1. Por lo tanto, la inversión inicial (que ocurre en el período 0) debe sumarse o restarse por separado:

=NPV(rate, flujos_de_caja_futuros) + Inversión_Inicial

Es crucial que la Inversión_Inicial se ingrese como un número negativo en la celda correspondiente, ya que representa una salida de dinero. Si la introduces como un valor positivo, deberías restarla en la fórmula.

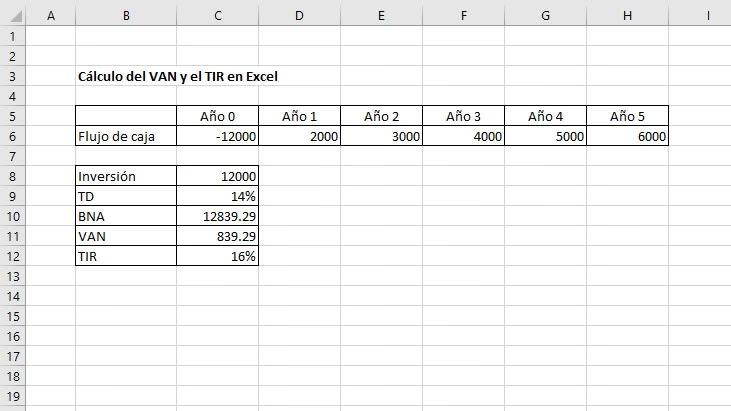

Ejemplo Práctico de Cálculo de VAN (NPV) en Excel

Imaginemos un proyecto de inversión que requiere una inversión inicial de 20.000 € y se espera que genere los siguientes flujos de caja en los próximos 5 años:

- Año 1: 5.000 €

- Año 2: 7.000 €

- Año 3: 15.000 €

- Año 4: 8.000 €

- Año 5: 6.000 €

La tasa de descuento esperada es del 10% anual.

Paso 1: Organizar la Información en Excel

Crea una tabla en Excel con los períodos y los flujos de caja. Es buena práctica colocar la inversión inicial en el período 0, pero la función NPV solo usará los flujos a partir del período 1.

A B C D E F G 1 Período 0 1 2 3 4 5 2 Flujo Caja -20.000 € 5.000 € 7.000 € 15.000 € 8.000 € 6.000 € 3 4 Tasa Descuento: 10%Paso 2: Aplicar la Fórmula del VAN (NPV)

En una celda vacía (por ejemplo, B6), escribe la siguiente fórmula si tus datos están distribuidos como en el ejemplo:

=(NPV(B4,C2:G2)+B2)

Donde:

B4es la celda que contiene la tasa de descuento (10%).C2:G2es el rango que contiene los flujos de caja desde el Año 1 al Año 5.B2es la celda que contiene la inversión inicial (-20.000 €). Como ya está en negativo, la sumamos.

Paso 3: Interpretar el Resultado

Al aplicar la fórmula, el resultado será el VAN del proyecto. Si el resultado es positivo (VAN > 0), como en el ejemplo (el resultado debería ser aproximadamente 7.835 €), significa que el proyecto es rentable y generará un valor adicional por encima de la tasa de descuento exigida. Si el VAN es igual a cero (VAN = 0), el proyecto es indiferente, ya que cubre la rentabilidad esperada pero no añade valor adicional. Si el VAN es negativo (VAN < 0), el proyecto no es viable financieramente bajo las condiciones dadas, ya que generaría pérdidas o no alcanzaría la rentabilidad mínima esperada.

Comprendiendo el Valor Presente (PV) en Excel

El Valor Presente (PV), al igual que su nombre en inglés, PV, es otra función financiera crucial en Excel. A diferencia del VAN, que evalúa la rentabilidad neta de un proyecto que involucra múltiples flujos de caja irregulares y una inversión inicial, la función PV se utiliza para calcular el valor actual de una serie de pagos iguales (una anualidad) o de un único pago futuro, dada una tasa de interés y un número de períodos.

Esencialmente, PV responde a la pregunta: ¿Cuánto dinero necesito invertir hoy para obtener una cantidad específica en el futuro, o para financiar una serie de pagos periódicos?

La sintaxis de la función PV en Excel es la siguiente:

=PV(rate, nper, pmt, [fv], [type])

Analicemos cada argumento:

- rate (Obligatorio): La tasa de interés por período. Si la tasa es anual y los pagos son mensuales, debes dividir la tasa anual entre 12. Por ejemplo, 12% anual para pagos mensuales sería 12%/12 = 1%.

- nper (Obligatorio): El número total de períodos de pago en una anualidad. Si un préstamo es a 3 años con pagos mensuales, nper sería 3 * 12 = 36.

- pmt (Obligatorio): El pago realizado en cada período. Este valor debe ser constante a lo largo de la anualidad. Si es un pago saliente (como un préstamo), se suele introducir como un número negativo.

- fv (Opcional): El valor futuro, o un saldo en efectivo que se desea lograr después de realizar el último pago. Si se omite, Excel asume que es 0 (es decir, el valor final de la inversión es cero). Se utiliza para calcular el valor presente de un único pago futuro.

- type (Opcional): Indica cuándo vencen los pagos. Puede ser:

- 0 (o se omite): Los pagos se realizan al final del período (más común).

- 1: Los pagos se realizan al principio del período.

Consideraciones Importantes al Usar la Función PV

- Flujos de Caja: Los desembolsos (dinero que sale, como pagos de préstamos o depósitos en un fondo) se representan con números negativos. Los ingresos (dinero que entra, como dividendos o retiros) se representan con números positivos.

- Consistencia de Unidades: Asegúrate de que la tasa (rate) y el número de períodos (nper) estén en las mismas unidades de tiempo (ambos mensuales, ambos anuales, etc.).

- Errores Comunes: El error

#VALUE!ocurre si alguno de los argumentos no es numérico. Un error frecuente es no convertir la tasa de interés anual a una tasa periódica cuando los pagos no son anuales.

Ejemplo Práctico de Cálculo de PV en Excel

Ejemplo 1: Valor Presente de una Anualidad

Imagina una anualidad que paga 100 € al mes durante 5 años, con una tasa de interés anual del 5.5%. Los pagos se realizan al final de cada período.

- rate: 5.5% / 12 = 0.055 / 12 (tasa mensual)

- nper: 5 * 12 = 60 (número total de pagos mensuales)

- pmt: -100 (pago mensual, negativo porque es una salida de tu perspectiva si fueras a comprar la anualidad)

- fv: Se omite (0)

- type: Se omite (0)

La fórmula en Excel sería:

=PV(5.5%/12, 60, -100)

El resultado será aproximadamente 5.235,28 €. Esto significa que si quisieras comprar esta anualidad hoy, su valor justo sería de 5.235,28 €.

Ejemplo 2: Valor Presente de un Pago Único Futuro

¿Cuánto necesitas invertir hoy para tener 10.000 € dentro de 3 años, si tu inversión puede rendir un 4% anual?

- rate: 4% (0.04)

- nper: 3 (años)

- pmt: 0 (no hay pagos periódicos, solo un valor futuro)

- fv: -10.000 (el valor futuro deseado, negativo porque es dinero que recibirás en el futuro, o para el inversor es una salida de la cuenta en el futuro)

- type: Se omite (0)

La fórmula en Excel sería:

=PV(4%, 3, 0, -10000)

El resultado será aproximadamente 8.889,96 €. Esto indica que necesitas invertir esa cantidad hoy para alcanzar tu objetivo futuro.

VAN (NPV) vs. PV: ¿Cuándo Usar Cuál?

Aunque tanto el VAN (NPV) como el PV calculan el valor presente del dinero, se utilizan para diferentes propósitos y en diferentes contextos. Comprender la distinción es clave para aplicar la herramienta correcta a tu análisis financiero.

| Característica | Valor Actual Neto (VAN) / NPV | Valor Presente (PV) |

|---|---|---|

| Propósito Principal | Evaluar la rentabilidad total de un proyecto de inversión. Determina si un proyecto agrega valor. | Calcular el valor actual de una serie de pagos futuros iguales (anualidad) o de un único pago futuro. |

| Flujos de Caja | Puede manejar flujos de caja irregulares (diferentes montos en diferentes períodos). Incluye una inversión inicial. | Ideal para flujos de caja iguales y periódicos (anualidades). También para un único valor futuro. |

| Inversión Inicial | Se incorpora directamente en el cálculo final (sumando/restando el NPV de los flujos futuros). | No se incorpora directamente; el resultado es la cantidad que se necesitaría invertir hoy para lograr el objetivo. |

| Resultado | Un valor absoluto que representa la ganancia neta o pérdida neta del proyecto en términos actuales. | Un valor absoluto que representa el monto que se debe invertir hoy o el valor actual de una obligación futura. |

| Sintaxis Excel (Inglés) | =NPV(rate, value1, [value2], ...) + Inversión_Inicial | =PV(rate, nper, pmt, [fv], [type]) |

| Uso Típico | Análisis de proyectos de capital, fusiones y adquisiciones, lanzamiento de nuevos productos. | Cálculo de valores de bonos, préstamos, hipotecas, fondos de pensiones, planificación de ahorros. |

En resumen, si tienes un proyecto con una inversión inicial y flujos de caja que varían con el tiempo, el VAN (NPV) es tu herramienta. Si necesitas saber cuánto vale hoy una serie de pagos futuros constantes (como una renta) o un monto único en el futuro, la función PV es la indicada.

La Importancia de la Tasa de Descuento

Tanto en el cálculo del VAN (NPV) como del PV, la elección de la tasa de descuento (o tasa de interés) es un factor crítico que puede alterar drásticamente el resultado. Esta tasa representa el costo de oportunidad del capital, es decir, la rentabilidad que podrías obtener invirtiendo tu dinero en una alternativa con riesgo similar.

Una tasa de descuento más alta reducirá el valor presente de los flujos de caja futuros, haciendo que el VAN sea menor o que el PV requiera una inversión inicial menor para alcanzar un objetivo futuro. Por el contrario, una tasa de descuento más baja aumentará el valor presente. La determinación de esta tasa puede basarse en:

- Costo de Capital Promedio Ponderado (WACC): Para empresas, este es el costo promedio de obtener financiamiento a través de deuda y capital propio.

- Tasa de Rendimiento Requerida: La rentabilidad mínima que un inversor espera obtener de un proyecto, considerando su nivel de riesgo.

- Tasa Libre de Riesgo + Prima por Riesgo: Una tasa base (como bonos del tesoro) más un componente adicional que compensa el riesgo específico del proyecto.

- Inflación y Riesgo Específico: Ajustar la tasa para tener en cuenta la pérdida de poder adquisitivo del dinero y los riesgos inherentes al proyecto o la inversión.

Es fundamental que la tasa de descuento refleje el riesgo del proyecto. Un proyecto más arriesgado debería exigir una tasa de descuento más alta para compensar la incertidumbre.

Preguntas Frecuentes (FAQ)

¿Cuál es la diferencia entre VAN (NPV) y la Tasa Interna de Retorno (TIR o IRR)?

El VAN (NPV) te da un valor en euros (o la moneda que uses) de cuánto valor añade un proyecto, mientras que la TIR (Tasa Interna de Retorno o IRR en inglés) es la tasa de descuento que hace que el VAN de un proyecto sea exactamente cero. La TIR es una tasa de rentabilidad porcentual. Ambas son herramientas de evaluación, pero el VAN es generalmente preferido para la toma de decisiones, especialmente cuando se comparan proyectos de diferentes escalas, ya que el VAN mide la creación de riqueza absoluta.

¿Qué significa si el VAN (NPV) es negativo?

Si el VAN (NPV) es negativo, significa que el valor presente de los flujos de caja esperados del proyecto es menor que la inversión inicial. En otras palabras, el proyecto no generaría la rentabilidad mínima esperada (la tasa de descuento) y, por lo tanto, no sería financieramente viable. Se recomienda no llevar a cabo el proyecto.

¿Puedo usar la función VAN (NPV) para flujos de caja que no son anuales?

Sí, puedes usar la función VAN (NPV) con flujos de caja mensuales, trimestrales, etc., siempre y cuando la tasa de descuento (rate) que uses en la fórmula esté en la misma periodicidad. Por ejemplo, si tienes flujos mensuales, tu tasa de descuento debe ser la tasa mensual (tasa anual / 12).

¿La función PV en Excel considera la inflación?

Directamente, la función PV no considera la inflación de forma explícita. Sin embargo, la inflación se puede incorporar indirectamente en la tasa de interés (rate) que utilizas. Si usas una tasa de interés nominal que ya incluye la expectativa de inflación, entonces el cálculo del PV reflejará el impacto de la inflación. Si deseas un cálculo real, deberías usar una tasa de interés real (ajustada por inflación).

¿Qué hago si mis flujos de caja no son constantes para la función PV?

La función PV está diseñada para pagos periódicos constantes (anualidades) o un único valor futuro. Si tus flujos de caja no son constantes, la función PV no es la herramienta adecuada. En ese caso, deberías recurrir a la función VAN (NPV) si tienes una inversión inicial y flujos irregulares, o calcular el valor presente de cada flujo individualmente y luego sumarlos.

Conclusión

Las funciones VAN (NPV) y PV de Excel son pilares fundamentales en el análisis financiero y la toma de decisiones de inversión. Dominar su uso te permitirá evaluar con precisión la viabilidad de cualquier proyecto, desde la adquisición de un activo hasta la planificación de tu jubilación. Recuerda la distinción clave: VAN para la rentabilidad neta de proyectos con flujos variables y una inversión inicial, y PV para el valor actual de anualidades o pagos únicos futuros. Al aplicar estas herramientas con una comprensión clara de sus argumentos y la importancia de la tasa de descuento, estarás mejor equipado para tomar decisiones financieras inteligentes y maximizar el valor de tus inversiones.

Si quieres conocer otros artículos parecidos a VAN (NPV) y PV en Excel: Guía Definitiva para Inversores puedes visitar la categoría Finanzas.