09/04/2026

Adentrarse en el fascinante universo de las inversiones requiere comprender a fondo cómo se valoran los distintos instrumentos financieros. Dentro de este ámbito, los bonos, categorizados como títulos de renta fija, ocupan un lugar preponderante. Su atractivo radica en que ofrecen ganancias predecibles que no se alteran con el tiempo, convirtiéndolos en pilares de muchas carteras de inversión. En mercados como el paraguayo, su importancia es innegable: más del 97% de las operaciones en la Bolsa de Valores y Productos de Asunción (BVPASA) corresponden a bonos. Esta realidad subraya la necesidad crítica de dominar la mecánica de su cálculo de precio, así como su intrínseca relación con el retorno esperado y el factor tiempo. Este artículo desentrañará el proceso de valoración de un bono, ilustrando los conceptos clave con un ejemplo práctico para que, al finalizar, tenga una comprensión clara y sólida de este instrumento esencial.

- ¿Qué es un Bono y Por Qué es Crucial su Valoración?

- El Corazón del Cálculo: El Valor Presente de los Flujos Futuros

- Desglosando la Fórmula: Un Ejemplo Práctico con el Bono BBVA

- La Relación Inversa entre Tasa de Descuento y Precio

- El Precio de un Bono en el Tiempo: El Efecto del Interés Devengado

- Preguntas Frecuentes (FAQ) sobre la Valoración de Bonos

- ¿Qué es el "precio dirty" o "full price" de un bono?

- ¿Por qué el dinero futuro "vale menos" hoy?

- ¿Qué es la tasa de descuento y cómo se relaciona con el rendimiento del bono?

- ¿Por qué el precio de un bono cambia constantemente, incluso si la tasa de descuento es la misma?

- ¿Qué significa "interés devengado" en el contexto de los bonos?

¿Qué es un Bono y Por Qué es Crucial su Valoración?

Un bono es, en esencia, un certificado de deuda. Cuando usted compra un bono, está prestando dinero a una entidad (un gobierno, una corporación, etc.) a cambio de pagos de intereses periódicos (conocidos como cupones) y la devolución del capital original (valor nominal) en una fecha futura específica, llamada fecha de vencimiento. La característica distintiva de los bonos es que pertenecen a la categoría de renta fija, lo que significa que los pagos de intereses y el reembolso del capital suelen estar predeterminados y son conocidos por el inversor desde el momento de la compra, a diferencia de las acciones, cuya rentabilidad es variable.

La valoración de un bono no es meramente un ejercicio académico; es una habilidad fundamental para cualquier inversor. Conocer el valor de un bono le permite determinar si el precio al que se negocia en el mercado es justo, si ofrece un rendimiento atractivo y cómo las condiciones del mercado pueden influir en su inversión. El precio que un inversor desembolsa en una transacción se conoce como el "precio dirty" o "full price". Este precio es el resultado de una compleja interacción entre los flujos de caja futuros del bono, el tiempo restante hasta su vencimiento y la tasa de descuento que el mercado le exige. Entender cómo estos elementos se entrelazan es la clave para tomar decisiones de inversión informadas en el mercado de bonos.

El Corazón del Cálculo: El Valor Presente de los Flujos Futuros

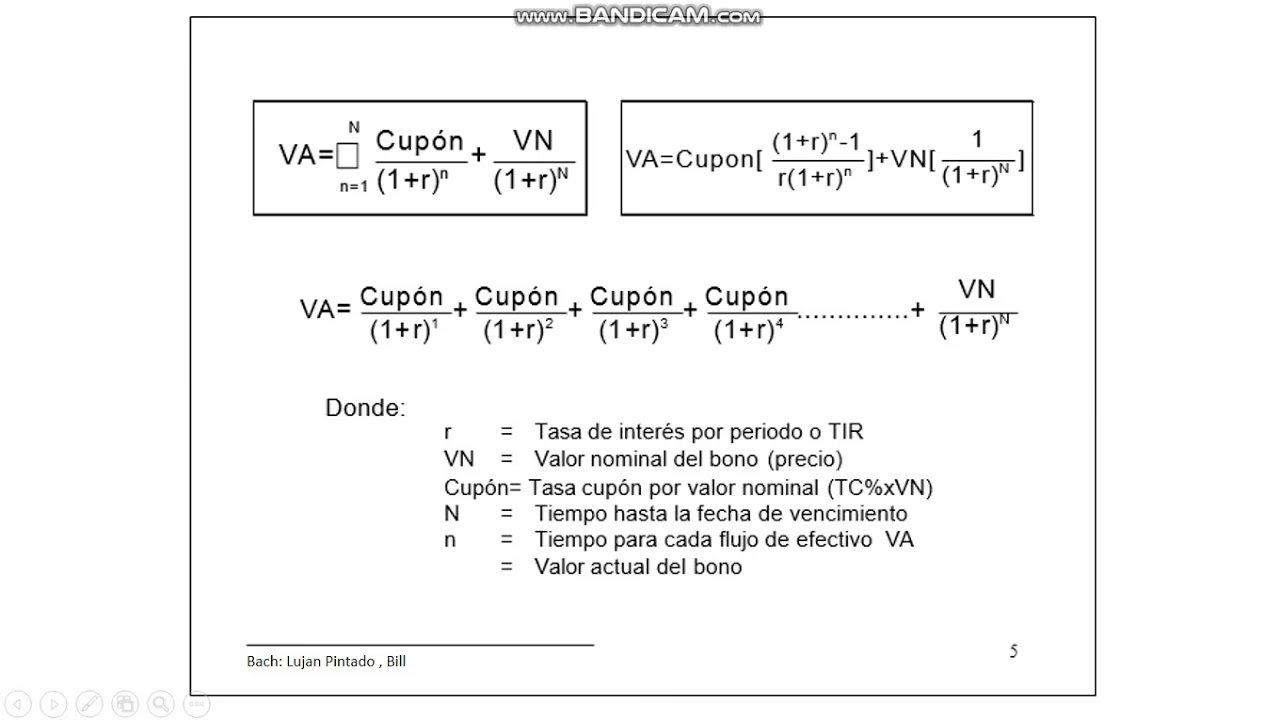

La piedra angular para calcular el precio de un bono reside en el concepto de valor presente. La lógica financiera dictamina que un monto de dinero recibido hoy tiene más valor que la misma cantidad recibida en el futuro. ¿Por qué? Porque el dinero de hoy puede ser invertido y generar intereses, o simplemente, porque preferimos la disponibilidad inmediata. Esta preferencia por el dinero presente se traduce en la necesidad de "castigar" o "descontar" los flujos de dinero que se recibirán en el futuro.

Para hallar el valor presente de los pagos futuros de un bono (los cupones y el valor nominal al vencimiento), no basta con sumarlos directamente, ya que se perciben en diferentes momentos. Se utiliza una tasa, conocida como la tasa de descuento, para traer cada uno de esos flujos a su valor actual. Cuanto más lejano sea un flujo en el tiempo, mayor será el "castigo" que reciba por parte de esta tasa, resultando en un menor valor presente. Esta tasa de descuento es fundamental, ya que refleja el rendimiento que el mercado exige a un bono con características similares.

La expresión general para calcular el precio de un bono, sumando el valor presente de cada uno de sus flujos futuros, es la siguiente, considerando que los tiempos se miden en días para mayor precisión:

Precio = F1 / (1 + r * t1/365) + F2 / (1 + r * t2/365) + ... + Fn / (1 + r * tn/365)

F1, F2, ..., Fn: Representan los distintos flujos de dinero que el inversor recibirá. Esto incluye los pagos periódicos de cupones y, en el último flujo, la devolución del valor nominal del bono (generalmente 100 unidades monetarias) más el último cupón.t1, t2, ..., tn: Indican el número de días que faltan para recibir cada uno de esos flujos específicos, contados desde la fecha de valoración.r: Es la tasa de descuento anual. Esta tasa es el rendimiento que el inversor espera obtener del bono y es un factor clave que influye directamente en el precio. Es importante destacar que esta tasa de descuento coincide con el rendimiento que ofrece el bono al comprador.365: Representa los días de un año, utilizada para anualizar la tasa de descuento en función de los días restantes hasta cada flujo.

Cada término de la suma es el valor presente de un flujo de caja individual. Como se puede observar, a medida que el tiempo (t) hasta la recepción de un flujo aumenta, el denominador de la fracción se hace más grande, lo que disminuye el valor presente de ese flujo. Esto ilustra matemáticamente cómo el tiempo ejerce un "castigo" sobre el valor del dinero futuro.

Desglosando la Fórmula: Un Ejemplo Práctico con el Bono BBVA

Para consolidar estos conceptos, tomemos el ejemplo de un bono real: el bono de BBVA emitido en 2014 a un plazo de siete años. Este bono tiene las siguientes características:

- Tasa Cupón: 6.75% anual (en dólares).

- Frecuencia de Pago: Semestral (cada 182 días, aproximadamente).

- Devolución de Capital: Al vencimiento.

Supongamos que la fecha de transacción para la valoración de este bono es el 6 de julio de 2020. A esa fecha, al bono le quedan solamente tres flujos de pago pendientes:

- Primer flujo: 6 de noviembre de 2020 (restan 123 días).

- Segundo flujo: 7 de mayo de 2021 (restan 305 días).

- Tercer flujo: 5 de noviembre de 2021 (restan 487 días).

Ahora, calculemos el valor de los cupones. Por cada 100 dólares invertidos en este bono, se obtiene 6.75 dólares al año. Dado que los pagos son semestrales (aproximadamente cada 182 días), el monto de cada cupón se calcula proporcionalmente:

Cupón Semestral = Tasa Cupón Anual * (Días entre pagos / 365) * Valor NominalCupón Semestral = 0.0675 * (182 / 365) * 100 = 3.37 dólares (aproximadamente)

Por lo tanto, los flujos futuros serían:

- Flujo 1 (F1): 3.37 dólares (cupón del 6 de noviembre de 2020).

- Flujo 2 (F2): 3.37 dólares (cupón del 7 de mayo de 2021).

- Flujo 3 (F3): 103.37 dólares (cupón del 5 de noviembre de 2021 + devolución del valor nominal de 100 dólares).

Reemplazando estos valores en la ecuación del valor presente, el precio del bono queda expresado únicamente en función de la tasa de descuento (r):

Precio = 3.37 / (1 + r * 123/365) + 3.37 / (1 + r * 305/365) + 103.37 / (1 + r * 487/365)

Si asumimos que se acuerda adquirir el bono a una tasa de descuento (rendimiento) del 6.75% (0.0675), podemos calcular el precio:

Precio = 3.37 / (1 + 0.0675 * 123/365) + 3.37 / (1 + 0.0675 * 305/365) + 103.37 / (1 + 0.0675 * 487/365)Precio ≈ 3.37 / (1.0227) + 3.37 / (1.0564) + 103.37 / (1.0901)Precio ≈ 3.29 + 3.19 + 94.82Precio ≈ 101.30

Así, el precio estimado del bono BBVA en esa fecha y con esa tasa de descuento sería de aproximadamente 101.30 dólares.

La Relación Inversa entre Tasa de Descuento y Precio

Una de las relaciones más fundamentales y contraintuitivas en el mundo de los bonos es la que existe entre la tasa de descuento (o rendimiento) y el precio del bono. Esta relación es estrictamente inversa. Esto significa que:

- Si la tasa de descuento (el rendimiento exigido por el mercado) disminuye, el precio del bono aumenta.

- Si la tasa de descuento (el rendimiento exigido por el mercado) aumenta, el precio del bono disminuye.

Intuitivamente, cuanto más grande es la tasa de descuento, mayor es el "castigo" que se aplica a los flujos futuros al traerlos a valor presente, y por lo tanto, menor será el precio que un inversor estará dispuesto a pagar por el bono. Por el contrario, si la tasa de descuento es baja, el "castigo" es menor, y el precio del bono será más alto. Esta dinámica es crucial para entender cómo los movimientos en las tasas de interés del mercado afectan el valor de los bonos que ya están en circulación.

El Precio de un Bono en el Tiempo: El Efecto del Interés Devengado

Incluso si la tasa de descuento se mantiene constante, el precio de un bono no es estático; se mueve a lo largo del tiempo. Esta variación natural se debe principalmente al concepto de "interés devengado". El interés devengado se refiere a la porción de los intereses del cupón que el bono ha generado desde el último pago de cupón, pero que aún no ha sido pagada al tenedor del bono.

Imaginemos que usted compra un bono hoy. Desde el último pago de cupón hasta la fecha de su compra, el bono ha estado "generando" intereses. Si usted vende el bono antes del próximo pago de cupón, tiene derecho a recibir la porción de intereses que se ha acumulado durante el tiempo que lo mantuvo. El comprador, a su vez, le pagará esta porción de interés devengado, además del precio "limpio" del bono. Es por esto que el precio que se paga en una transacción es el "precio dirty" o "full price", que incluye el interés devengado.

Como resultado de este interés devengado, el precio del bono tiende a subir gradualmente entre un pago de cupón y otro, reflejando la acumulación de intereses. Sin embargo, justo después de un pago de cupón, el interés devengado se reduce a cero (ya que los intereses se han pagado), y el precio del bono experimenta una caída brusca, para luego comenzar a acumular interés nuevamente hasta el siguiente pago. Este comportamiento crea una trayectoria de precio en "zigzag" a lo largo del tiempo, incluso si la tasa de descuento del mercado permanece inalterada.

A continuación, ilustramos cómo cambiaría el precio del bono BBVA si se comprara un mes después, asumiendo la misma tasa de descuento del 6.75%:

Comparación del Precio del Bono BBVA a una Tasa Constante (6.75%)

| Fecha de Transacción | Días al Flujo 1 | Días al Flujo 2 | Días al Flujo 3 | Precio Estimado |

|---|---|---|---|---|

| 06 de julio de 2020 | 123 | 305 | 487 | 101.30 |

| 06 de agosto de 2020 | 93 | 275 | 457 | 101.80 |

Como se observa en la tabla, el precio se incrementa de 101.30 a 101.80 en un mes, a pesar de que la tasa de descuento se mantuvo constante. Esto se debe al interés devengado durante ese mes. Si bien el patrón de "zigzag" es una característica natural, en el mundo real, la trayectoria del precio de un bono también se ve influenciada constantemente por las variaciones en la tasa de descuento acordada en cada transacción, lo que puede generar movimientos más complejos y menos predecibles.

Preguntas Frecuentes (FAQ) sobre la Valoración de Bonos

¿Qué es el "precio dirty" o "full price" de un bono?

El "precio dirty" o "full price" es el precio total que un inversor paga por un bono. Incluye el precio "limpio" (o "clean price"), que es el valor presente de los flujos futuros del bono, más el interés devengado acumulado desde el último pago de cupón hasta la fecha de la transacción. Es el monto real que se desembolsa en cada operación.

¿Por qué el dinero futuro "vale menos" hoy?

El dinero futuro vale menos hoy debido al "valor temporal del dinero". Esto se debe a tres razones principales: la inflación (el poder adquisitivo del dinero disminuye con el tiempo), el costo de oportunidad (el dinero hoy puede invertirse y generar rendimientos) y la preferencia por la liquidez (las personas generalmente prefieren tener dinero disponible ahora que en el futuro). Por ello, los flujos futuros deben ser "descontados" para reflejar su valor actual.

¿Qué es la tasa de descuento y cómo se relaciona con el rendimiento del bono?

La tasa de descuento es la tasa de interés utilizada para calcular el valor presente de los flujos de efectivo futuros de un bono. Es el rendimiento que un inversor espera obtener por asumir el riesgo de invertir en ese bono. En la práctica, la tasa de descuento que se utiliza para valorar un bono coincide con el rendimiento que el bono ofrece al comprador en el mercado secundario. Un mayor rendimiento exigido por el mercado (mayor tasa de descuento) resultará en un precio de bono más bajo, y viceversa.

¿Por qué el precio de un bono cambia constantemente, incluso si la tasa de descuento es la misma?

El precio de un bono cambia constantemente debido a la acumulación de interés devengado. Entre los pagos de cupones, el bono va "acumulando" intereses. Cuando se realiza una transacción, el comprador paga al vendedor el interés que el bono ha generado hasta ese momento. Este interés devengado hace que el precio del bono aumente gradualmente entre pagos de cupones y disminuya bruscamente justo después de un pago, creando un patrón de "zigzag" natural en su trayectoria de precio.

¿Qué significa "interés devengado" en el contexto de los bonos?

El interés devengado es la porción de los intereses del cupón que se ha acumulado desde la fecha del último pago de cupón hasta la fecha actual de la transacción. Aunque los intereses se pagan en fechas específicas (semestral o anualmente), el bono está generando intereses continuamente. Si un bono se vende entre dos fechas de pago de cupón, el vendedor tiene derecho a la parte proporcional de los intereses devengados durante el tiempo que mantuvo el bono. Este monto se suma al precio limpio del bono para obtener el precio "dirty" o total de la transacción.

En conclusión, la valoración de bonos es una habilidad indispensable en el ámbito financiero. Comprender cómo se calcula el precio de un bono, sumando el valor presente de sus flujos futuros, y asimilar la relación inversa entre la tasa de descuento y el precio del instrumento, son nociones esenciales para cualquier inversor. La dinámica del precio en el tiempo, influenciada por el interés devengado y las cambiantes tasas de mercado, añade complejidad pero también oportunidades. Dominar estos principios no solo le permitirá evaluar mejor sus inversiones en renta fija, sino que también le brindará una visión más profunda del funcionamiento de los mercados de capitales.

Si quieres conocer otros artículos parecidos a Calculando el Valor de un Bono: Guía Completa puedes visitar la categoría Finanzas.