14/10/2024

Comprender cómo se calcula la tasa de interés anual es fundamental para cualquiera que viva o haga negocios en Perú. Ya sea que estés pensando en solicitar un préstamo, invertir tus ahorros o simplemente manejar tus finanzas personales, las tasas de interés son un factor determinante que impacta directamente tu bolsillo. En Perú, el sistema financiero utiliza términos específicos como la Tasa Efectiva Anual (TEA), la Tasa de Costo Efectivo Anual (TCEA) y la Tasa de Rendimiento Efectivo Anual (TREA), los cuales son clave para entender el verdadero costo de un crédito o el rendimiento de una inversión.

Este artículo te guiará a través de estos conceptos, desglosando cada uno para que puedas simular y entender tus transacciones financieras con confianza. Olvídate de la confusión y prepárate para tomar decisiones financieras más inteligentes, sabiendo exactamente qué significan esos porcentajes y cómo te afectan.

- ¿Qué es la Tasa de Interés Anual y por qué es Crucial en Perú?

- La Tasa Efectiva Anual (TEA): El Punto de Partida

- La Tasa de Costo Efectivo Anual (TCEA): Tu Verdadero Gasto en Créditos

- La Tasa de Rendimiento Efectivo Anual (TREA): Gana Más con Tus Ahorros

- ¿Por qué son importantes la TCEA y la TREA en tu vida financiera?

- Cómo se Aplican las Tasas a Diferentes Tipos de Préstamos en Perú

- El Rol de los Simuladores de Préstamos

- Consejos para Comparar Tasas de Interés en Perú

- Regulación y Protección al Consumidor en Perú

- Preguntas Frecuentes (FAQs) sobre Tasas de Interés en Perú

- ¿Qué es la TEA y es la que debo mirar para un préstamo?

- ¿Por qué la TCEA es siempre más alta que la TEA en un préstamo?

- ¿Qué significa si un banco ofrece una TREA muy baja en una cuenta de ahorros?

- ¿Dónde puedo encontrar información oficial sobre las tasas de interés promedio en Perú?

- ¿Un simulador de préstamos es 100% preciso para calcular mi TCEA?

¿Qué es la Tasa de Interés Anual y por qué es Crucial en Perú?

La tasa de interés anual es, en esencia, el precio del dinero. Es el porcentaje que se paga por el uso de capital ajeno (en el caso de un préstamo) o el porcentaje que se recibe por prestar capital (en el caso de un ahorro o inversión). En Perú, la complejidad reside en que no basta con conocer la tasa nominal o la TEA, sino que es indispensable entender la TCEA para créditos y la TREA para depósitos y ahorros. Estas últimas son las que reflejan el costo o rendimiento real de una operación financiera, incluyendo todos los gastos y comisiones asociados.

Ignorar estos detalles puede llevar a sorpresas desagradables o a perder oportunidades. Por ejemplo, dos préstamos con la misma TEA pueden tener TCEA muy diferentes debido a comisiones ocultas o gastos administrativos. De manera similar, dos cuentas de ahorro con la misma TEA pueden ofrecer TREA distintas. Por lo tanto, dominar estos conceptos es un pilar para una salud financiera sólida.

La Tasa Efectiva Anual (TEA): El Punto de Partida

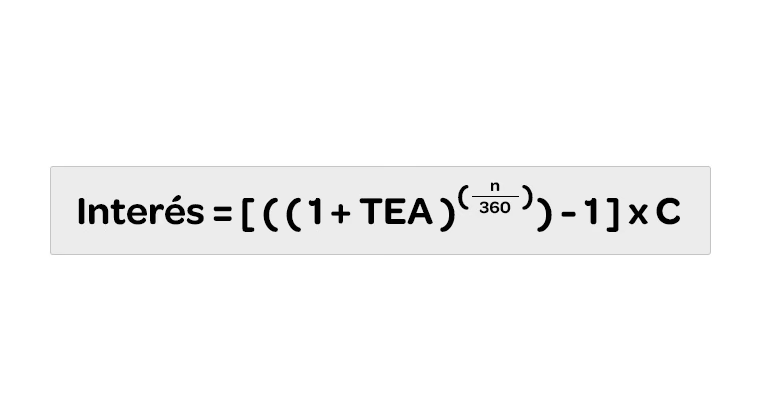

La TEA es la tasa de interés que se aplica sobre el capital principal en un período de un año, considerando la capitalización de los intereses. Es decir, si los intereses se calculan y se suman al capital varias veces al año (capitalización compuesta), la TEA refleja ese efecto. Es la tasa básica que los bancos suelen publicitar, pero no incluye comisiones ni gastos adicionales. Es el interés puro del dinero.

Aunque es un buen punto de referencia, la TEA por sí sola no te da la imagen completa del costo total de un préstamo o del rendimiento total de un depósito. Para eso, necesitamos las tasas que realmente importan al consumidor peruano: la TCEA y la TREA.

La Tasa de Costo Efectivo Anual (TCEA): Tu Verdadero Gasto en Créditos

La TCEA es, sin duda, la tasa más importante a considerar al momento de solicitar cualquier tipo de crédito en Perú. Esta tasa representa el costo total de un préstamo o línea de crédito, expresado como un porcentaje anual. A diferencia de la TEA, la TCEA incluye no solo la tasa de interés, sino también todas las comisiones, gastos y seguros asociados que el cliente debe pagar durante la vigencia del crédito. Es, por lo tanto, el indicador más transparente y completo para comparar diferentes ofertas de préstamos.

Los componentes principales que se suman a la TEA para formar la TCEA son:

- Comisiones: Cargos que el banco cobra por diversos servicios, como comisión por desembolso, comisión por estudio de crédito, comisión por mantenimiento de cuenta, etc.

- Gastos: Costos directos asociados al crédito, como gastos notariales, gastos registrales, portes, etc.

- Seguros: Primas de seguros obligatorios o facultativos, como el seguro de desgravamen (que cubre el saldo deudor en caso de fallecimiento o invalidez del titular) o el seguro de inmueble en el caso de hipotecas.

Por ley, las entidades financieras en Perú están obligadas a informar la TCEA de manera clara y visible en sus ofertas de productos crediticios. Es la herramienta clave para que los consumidores comparen manzanas con manzanas y elijan la opción más económica.

La Tasa de Rendimiento Efectivo Anual (TREA): Gana Más con Tus Ahorros

Así como la TCEA es crucial para los créditos, la TREA lo es para los productos de ahorro e inversión. La TREA es el rendimiento total que un ahorrista o inversionista obtendrá de su dinero en un año, considerando no solo la TEA aplicada al depósito, sino también la deducción de todas las comisiones y gastos que la entidad financiera pueda cobrar por el mantenimiento de la cuenta o por transferencias, y sumando cualquier beneficio adicional. Es el indicador más preciso del rendimiento real de tus ahorros.

Los factores que influyen en la TREA son:

- TEA: La tasa de interés base que el banco paga por tu dinero.

- Comisiones: Cargos por mantenimiento de cuenta, transferencias, uso de tarjeta, etc. (que reducen el rendimiento).

- Gastos: Otros posibles gastos asociados.

- Beneficios adicionales: Si aplica, cualquier bonificación o interés extra.

Es importante revisar la TREA al elegir una cuenta de ahorros, un depósito a plazo fijo o cualquier otro producto de captación de fondos. Una TREA más alta significa que tu dinero crecerá más.

¿Por qué son importantes la TCEA y la TREA en tu vida financiera?

La importancia de la TCEA y la TREA radica en su capacidad para ofrecer una visión completa y real del costo o beneficio financiero. Sin ellas, estarías tomando decisiones basadas en información incompleta. Aquí te explicamos por qué son vitales:

- Transparencia: Ambas tasas garantizan la transparencia en las operaciones financieras, permitiéndote conocer el costo total o el rendimiento neto.

- Comparación Efectiva: Son las únicas tasas que te permiten comparar de forma efectiva diferentes productos financieros, ya que estandarizan el cálculo incluyendo todos los cargos. Un préstamo con una TEA baja puede ser más caro que uno con una TEA más alta si el primero tiene muchas comisiones que elevan su TCEA.

- Planificación Financiera: Conociendo la TCEA de tus deudas, puedes planificar mejor tus pagos y entender el impacto real en tu presupuesto. Con la TREA, puedes estimar con precisión cuánto crecerán tus ahorros.

- Empoderamiento del Consumidor: Al entender la TCEA y TREA, te conviertes en un consumidor financiero más informado y empoderado, capaz de negociar y elegir las mejores condiciones para ti.

Tabla Comparativa: TEA vs. TCEA vs. TREA

| Tasa | Aplicación Principal | ¿Qué Incluye? | Importancia para el Consumidor |

|---|---|---|---|

| TEA (Tasa Efectiva Anual) | Créditos y Depósitos | Solo el interés puro sobre el capital. | Punto de referencia, pero no el costo/rendimiento real. |

| TCEA (Tasa de Costo Efectivo Anual) | Créditos (Préstamos, Tarjetas, etc.) | Interés (TEA) + Comisiones + Gastos + Seguros. | El costo total y real de tu préstamo. Indispensable para comparar. |

| TREA (Tasa de Rendimiento Efectivo Anual) | Depósitos y Ahorros | Interés (TEA) - Comisiones - Gastos (y bonificaciones si aplica). | El rendimiento neto y real de tu ahorro. Indispensable para comparar. |

Cómo se Aplican las Tasas a Diferentes Tipos de Préstamos en Perú

La TCEA es el indicador que te interesará en todos los tipos de préstamos que ofrece el sistema financiero peruano. Veamos cómo se aplica a los ejemplos que suelen ofrecer las entidades:

- Préstamos Personales: Ideales para financiar viajes, remodelaciones, matrimonios, o cualquier necesidad de liquidez. Aquí, la TCEA incluirá la TEA del préstamo, comisiones por desembolso, y el seguro de desgravamen. Comparar la TCEA entre diferentes bancos es crucial.

- Préstamos de Estudios: Dirigidos a financiar matrículas, pensiones universitarias, maestrías, o cursos de especialización. La TCEA considerará la TEA, posibles comisiones de administración o desembolso, y el seguro de desgravamen. Es vital para planificar el costo total de tu educación.

- Préstamos Hipotecarios: Diseñados para la compra de un inmueble, suelen ser a mediano o largo plazo. Su TCEA es más compleja, ya que además de la TEA y el seguro de desgravamen, incluirá gastos de tasación, gastos notariales y registrales, y el seguro del inmueble. Un pequeño cambio en la TCEA puede significar miles de soles a lo largo de 15 o 20 años.

- Préstamos para Empresas: Financiamiento para negocios que buscan invertir en activos, producción, o fines de expansión. La TCEA para empresas puede incluir comisiones de evaluación, estructuración, desembolso, y otros gastos operativos. Es fundamental para el flujo de caja y la rentabilidad del negocio.

- Préstamos Vehiculares: Para la compra de vehículos nuevos o usados, de corto a mediano plazo. La TCEA aquí incluirá la TEA, comisiones de estructuración o desembolso, y el seguro vehicular (que a menudo es obligatorio y parte del costo total).

En todos estos casos, la clave es no solo preguntar por la TEA, sino exigir y comparar la TCEA de cada oferta. Es tu derecho como consumidor.

El Rol de los Simuladores de Préstamos

Hoy en día, muchas entidades financieras en Perú ofrecen simuladores de préstamos en sus plataformas online. Estas herramientas son increíblemente útiles porque te permiten ingresar el monto y el plazo deseado, y el simulador te mostrará una estimación de la cuota mensual, el total a pagar y, lo más importante, la TCEA del préstamo. Aunque son solo estimaciones (el valor final puede variar ligeramente tras una evaluación personalizada), son una excelente primera aproximación para:

- Entender el Impacto de la TCEA: Ver cómo las comisiones y gastos adicionales aumentan el costo total del préstamo.

- Comparar Rápidamente: Si tienes varias opciones, puedes usar los simuladores de diferentes bancos para obtener una TCEA aproximada y elegir la más conveniente.

- Planificar tu Presupuesto: Conocer la cuota mensual estimada te ayuda a determinar si puedes asumir el pago sin comprometer tu estabilidad financiera.

Recuerda que los simuladores son una guía. Siempre confirma la TCEA final con la entidad antes de firmar cualquier contrato.

Consejos para Comparar Tasas de Interés en Perú

Para asegurarte de obtener las mejores condiciones financieras, sigue estos consejos:

- Siempre Pide la TCEA y la TREA: No te conformes con la TEA. Es tu derecho conocer las tasas que reflejan el costo o rendimiento total.

- Compara Ofertas de Diferentes Entidades: No te quedes con la primera oferta. Investiga y compara la TCEA para préstamos y la TREA para ahorros en al menos tres entidades diferentes.

- Lee la Letra Pequeña: Antes de firmar, revisa detalladamente el contrato para entender todas las comisiones, gastos y seguros asociados. Pregunta si hay algo que no entiendas.

- Considera el Plazo: A mayor plazo, aunque la cuota mensual sea menor, el costo total del préstamo (y por ende, el impacto de la TCEA) será mayor debido a la acumulación de intereses.

- Evalúa tu Capacidad de Pago: Asegúrate de que la cuota mensual del préstamo se ajuste cómodamente a tu presupuesto, sin comprometer más del 30-40% de tus ingresos netos.

Regulación y Protección al Consumidor en Perú

La Superintendencia de Banca, Seguros y AFP (SBS) es el organismo encargado de regular y supervisar a las empresas del sistema financiero, de seguros y del sistema privado de pensiones en Perú. La SBS juega un rol crucial en la protección de los consumidores financieros, asegurando que las entidades cumplan con la normativa de transparencia y que informen correctamente las tasas como la TCEA y la TREA.

Puedes consultar el portal de la SBS (www.sbs.gob.pe) para acceder a información oficial sobre las tasas de interés promedio del mercado, comparadores de productos financieros y consejos para el consumidor. En caso de alguna discrepancia o problema con una entidad financiera, también puedes presentar un reclamo ante la SBS.

Preguntas Frecuentes (FAQs) sobre Tasas de Interés en Perú

¿Qué es la TEA y es la que debo mirar para un préstamo?

La TEA (Tasa Efectiva Anual) es la tasa de interés base que se aplica sobre el capital. Sin embargo, para un préstamo, no es la única que debes mirar. La TCEA (Tasa de Costo Efectivo Anual) es la que te indica el costo total real del préstamo, incluyendo intereses, comisiones y gastos. Siempre debes comparar la TCEA.

¿Por qué la TCEA es siempre más alta que la TEA en un préstamo?

La TCEA es más alta que la TEA porque, además de la tasa de interés pura (TEA), incluye todos los costos adicionales que el cliente debe pagar por el crédito, como comisiones por desembolso, mantenimiento de cuenta, seguros, gastos notariales, entre otros. Estos elementos elevan el costo final del préstamo.

¿Qué significa si un banco ofrece una TREA muy baja en una cuenta de ahorros?

Si un banco ofrece una TREA muy baja en una cuenta de ahorros, significa que el rendimiento real que obtendrás de tu dinero será bajo. Esto puede deberse a una TEA baja o a altas comisiones por mantenimiento de cuenta u otros gastos. Te conviene buscar cuentas con una TREA más alta para que tus ahorros crezcan más.

¿Dónde puedo encontrar información oficial sobre las tasas de interés promedio en Perú?

Puedes encontrar información oficial y actualizada sobre las tasas de interés promedio del mercado peruano en el portal de la Superintendencia de Banca, Seguros y AFP (SBS), específicamente en sus secciones de estadística o de servicios al usuario. La SBS publica regularmente las tasas de los diferentes productos financieros.

¿Un simulador de préstamos es 100% preciso para calcular mi TCEA?

Un simulador de préstamos es una herramienta muy útil para obtener una estimación cercana de tu TCEA y cuota mensual. Sin embargo, no es 100% preciso. Los valores finales pueden variar ligeramente después de la evaluación de tu perfil crediticio por parte del banco, ya que algunos gastos o condiciones pueden ajustarse. Siempre solicita la TCEA final en la proforma o contrato.

En resumen, entender la TCEA y la TREA es esencial para navegar el panorama financiero peruano. Estas tasas no son solo números; son las claves para tomar decisiones informadas que protejan y hagan crecer tu patrimonio. Al dominar estos conceptos y utilizar herramientas como los simuladores, estarás en una posición mucho más fuerte para elegir los productos financieros que mejor se adapten a tus necesidades y objetivos. ¡No dejes que los números te intimiden, úsalos a tu favor!

Si quieres conocer otros artículos parecidos a Calculando la Tasa de Interés Anual en Perú: Guía Completa puedes visitar la categoría Finanzas.