25/08/2023

En el vasto y complejo mundo de las finanzas personales y empresariales, comprender cómo funcionan las tasas de interés es una habilidad indispensable. Desde la hipoteca de tu hogar hasta el rendimiento de tus ahorros, pasando por los créditos de consumo, las tasas de interés son el motor que impulsa o frena tu progreso financiero. Sin embargo, no todas las tasas se presentan de la misma manera, y una de las confusiones más comunes surge al comparar una tasa de interés mensual con su equivalente anual. ¿Es tan simple como multiplicar por doce? La respuesta es un rotundo no, y aquí te explicaremos por qué es crucial entender la diferencia y cómo realizar la conversión de manera correcta para tomar decisiones financieras verdaderamente informadas.

A menudo, nos encontramos con ofertas de crédito o inversión que anuncian una tasa de interés mensual. Si bien esto puede parecer transparente a primera vista, la realidad es que para tener una visión completa del costo real de un préstamo o del rendimiento auténtico de una inversión, necesitamos conocer la Tasa Efectiva Anual (TEA). Esta tasa es la que refleja el impacto de la capitalización de intereses a lo largo de un año, ofreciéndonos una imagen mucho más precisa y comparable. Ignorar esta conversión puede llevar a sorpresas desagradables o a oportunidades perdidas. Por eso, dominar el proceso de transformar una tasa mensual en su Tasa Efectiva Anual no solo es una capacidad técnica, sino una herramienta poderosa para la planificación y el análisis financiero.

- Entendiendo las Tasas de Interés: Nominal vs. Efectiva

- La Fórmula Mágica: De Tasa Mensual a Tasa Efectiva Anual

- Paso a Paso: Convirtiendo una Tasa Mensual

- ¿Por qué es Crucial la Tasa Efectiva Anual (TEA)?

- Errores Comunes al Calcular Tasas de Interés

- Otras Conversiones Relacionadas y su Importancia

- Tabla Comparativa: Tasas Mensuales y sus TEA Equivalentes

- Preguntas Frecuentes (FAQ)

- ¿Por qué no puedo simplemente multiplicar la tasa mensual por 12 para obtener la tasa anual?

- ¿La TEA es siempre mayor que la tasa nominal anual capitalizable mensualmente?

- ¿Dónde encuentro la tasa mensual en un contrato de préstamo o inversión?

- ¿Esta fórmula aplica para cualquier tipo de préstamo o inversión?

- ¿Necesito una calculadora especial para esto?

- Conclusión

Entendiendo las Tasas de Interés: Nominal vs. Efectiva

Antes de sumergirnos en la fórmula y los cálculos, es fundamental establecer una clara distinción entre dos conceptos clave en el ámbito de las tasas de interés: la tasa nominal y la tasa efectiva. Aunque a menudo se usan indistintamente en el lenguaje coloquial, su significado y aplicación financiera son radicalmente diferentes, y confundirlas es uno de los errores más comunes que los consumidores y pequeños inversionistas pueden cometer.

La Tasa Nominal, también conocida como tasa anunciada o tasa de referencia, es aquella que se expresa sin considerar la capitalización de intereses dentro del período de tiempo al que se refiere. Por ejemplo, si un banco te ofrece un préstamo con una tasa del 12% anual capitalizable mensualmente, el 12% es la tasa nominal. Sin embargo, esta tasa no refleja el verdadero costo del crédito porque no tiene en cuenta que los intereses se están generando y sumando al capital principal cada mes. La tasa nominal es útil para fines de referencia y para especificar cómo se calcularán los intereses periódicamente, pero no para determinar el costo o rendimiento real anual.

Por otro lado, la Tasa Efectiva es la tasa real que se paga o se gana sobre un capital durante un período determinado, usualmente un año, considerando el efecto de la capitalización de intereses. En nuestro ejemplo anterior del 12% anual capitalizable mensualmente, la Tasa Efectiva Anual (TEA) será mayor que el 12% porque los intereses generados cada mes se añaden al capital y, a su vez, generan más intereses en los meses siguientes. Este fenómeno, conocido como interés compuesto, es lo que hace que la tasa efectiva sea una medida mucho más precisa y la que verdaderamente importa para la toma de decisiones financieras. Es la tasa que te permite comparar manzanas con manzanas, es decir, diferentes productos financieros con distintos períodos de capitalización, ofreciendo la verdadera imagen del costo o beneficio anual.

La clave de la diferencia radica en la capitalización. Si los intereses se capitalizan más de una vez al año (mensual, trimestral, diaria, etc.), la tasa efectiva siempre será superior a la tasa nominal anual. Solo si la capitalización es anual (o no hay capitalización dentro del año), la tasa nominal y la efectiva coincidirán. Comprender esta distinción es el primer paso crucial para evitar sorpresas y para asegurar que siempre estés evaluando el verdadero impacto financiero de tus decisiones.

La Fórmula Mágica: De Tasa Mensual a Tasa Efectiva Anual

Ahora que comprendemos la importancia de la Tasa Efectiva Anual (TEA), es momento de desvelar la fórmula que nos permite convertir una tasa de interés mensual en su equivalente anual. Esta fórmula es la piedra angular para cualquier análisis financiero serio y, una vez que la entiendas, podrás aplicarla a una multitud de escenarios, desde evaluar la rentabilidad de una inversión hasta el costo real de un préstamo.

La fórmula para convertir una tasa de interés mensual a una Tasa Efectiva Anual (TEA) es la siguiente:

TEA = (1 + Tasa_Mensual_Decimal)12 - 1

Vamos a desglosar cada componente de esta fórmula:

- TEA: Representa la Tasa Efectiva Anual. El resultado final de nuestro cálculo.

- Tasa_Mensual_Decimal: Este es el valor de la tasa de interés mensual, pero expresado en formato decimal. Es crucial no usar el porcentaje directamente en la fórmula. Por ejemplo, si la tasa mensual es del 1%, debes usar 0.01. Si es del 0.5%, usarás 0.005.

- 1: Se suma 1 a la tasa mensual decimal para representar el capital inicial más los intereses ganados o pagados en un período. Esto se conoce como factor de capitalización.

- 12: Este exponente representa el número de períodos de capitalización en un año. Dado que estamos convirtiendo una tasa mensual a una anual, hay 12 meses en un año, por lo tanto, el exponente es 12. Si estuviéramos convirtiendo una tasa trimestral, el exponente sería 4 (cuatro trimestres en un año), y así sucesivamente.

- - 1: Finalmente, restamos 1 al resultado para aislar únicamente el componente de interés y obtener la tasa efectiva pura. El resultado de esta resta se multiplicará por 100 para expresarlo como porcentaje.

Esta fórmula encapsula el concepto de interés compuesto, donde los intereses ganados (o pagados) en un período se suman al capital principal y, a su vez, generan intereses en los períodos subsiguientes. Es por esta capitalización que la Tasa Efectiva Anual (TEA) casi siempre será superior a la simple multiplicación de la tasa mensual por 12.

Comprender y aplicar esta fórmula te brinda una visión clara y transparente del verdadero rendimiento o costo de cualquier producto financiero, permitiéndote tomar decisiones financieras mucho más inteligentes y fundamentadas.

Paso a Paso: Convirtiendo una Tasa Mensual

Para ilustrar la aplicación de la fórmula y disipar cualquier duda, vamos a realizar un par de ejemplos prácticos. Seguir estos pasos te permitirá convertir cualquier tasa mensual a su Tasa Efectiva Anual (TEA) sin complicaciones.

Ejemplo 1: Tasa Mensual del 1%

Imaginemos que una tarjeta de crédito anuncia una tasa de interés mensual del 1%. Queremos saber cuál es el costo real anual en términos de Tasa Efectiva Anual (TEA).

- Paso 1: Convertir la tasa mensual a formato decimal.

La tasa mensual es 1%. Para convertirla a decimal, dividimos por 100:

1% / 100 = 0.01 - Paso 2: Sumar 1 a la tasa mensual decimal.

Esto nos da el factor de capitalización mensual:

1 + 0.01 = 1.01 - Paso 3: Elevar el resultado a la potencia del número de períodos en un año.

Como estamos trabajando con una tasa mensual y queremos la anual, hay 12 meses en un año. Por lo tanto, elevamos 1.01 a la potencia de 12:

1.0112 ≈ 1.126825 - Paso 4: Restar 1 al resultado.

Esto aísla el componente de interés anual:

1.126825 - 1 = 0.126825 - Paso 5: Convertir el resultado a porcentaje.

Multiplicamos por 100 para obtener la Tasa Efectiva Anual en porcentaje:

0.126825 * 100 = 12.6825%

Por lo tanto, una tasa de interés mensual del 1% equivale a una Tasa Efectiva Anual (TEA) del 12.6825%. Como puedes ver, no es simplemente 1% * 12 = 12%. El efecto del interés compuesto hace que la TEA sea mayor.

Ejemplo 2: Tasa Mensual del 0.75%

Consideremos ahora una inversión que ofrece un rendimiento del 0.75% mensual. ¿Cuál sería su Tasa Efectiva Anual?

- Paso 1: Convertir la tasa mensual a formato decimal.

0.75% / 100 = 0.0075 - Paso 2: Sumar 1 a la tasa mensual decimal.

1 + 0.0075 = 1.0075 - Paso 3: Elevar el resultado a la potencia del número de períodos en un año.

1.007512 ≈ 1.093806 - Paso 4: Restar 1 al resultado.

1.093806 - 1 = 0.093806 - Paso 5: Convertir el resultado a porcentaje.

0.093806 * 100 = 9.3806%

Así, una inversión con un 0.75% de rendimiento mensual ofrece una Tasa Efectiva Anual (TEA) del 9.3806%. Este cálculo es vital para poder comparar este producto con otros que quizás anuncian una tasa anual directamente, o con otros que capitalizan trimestral o semestralmente.

La práctica constante de estos cálculos te permitirá familiarizarte con la fórmula y sus implicaciones, convirtiéndote en un usuario más astuto y un tomador de decisiones financieras más informado.

¿Por qué es Crucial la Tasa Efectiva Anual (TEA)?

La Tasa Efectiva Anual (TEA) no es solo un concepto matemático; es una herramienta esencial para la salud financiera de cualquier individuo o entidad. Su importancia radica en varios pilares fundamentales que impactan directamente nuestras decisiones de ahorro, inversión y endeudamiento.

- Comparabilidad Real: La ventaja más significativa de la TEA es que permite una comparabilidad genuina entre diferentes productos financieros. Imagina que un banco ofrece un préstamo con una tasa del 10% anual capitalizable mensualmente, y otro banco ofrece un préstamo con una tasa del 10.2% anual capitalizable semestralmente. A primera vista, el 10% parece mejor. Sin embargo, al calcular la TEA para ambos, descubrirías que la capitalización mensual del primer banco podría hacer que su TEA sea más alta que la del segundo. La TEA estandariza el período de capitalización a un año, revelando el verdadero costo o rendimiento anual y eliminando la confusión que las diferentes frecuencias de capitalización pueden generar.

- Transparencia y Costo Real: La TEA es la medida que revela el costo real de un crédito o el rendimiento efectivo de una inversión. Las tasas nominales pueden ser engañosas porque no incorporan el efecto del interés compuesto. Al enfocarse en la TEA, los consumidores pueden entender exactamente cuánto pagarán por un préstamo o cuánto ganarán con sus ahorros al final del año, sin sorpresas ocultas por la capitalización. Esto fomenta una mayor transparencia en el mercado financiero.

- Toma de Decisiones Informada: Con una comprensión clara de la TEA, los individuos y las empresas pueden tomar decisiones financieras mucho más inteligentes. Ya sea que estés buscando el mejor préstamo hipotecario, el crédito de consumo más barato o la inversión que ofrezca el mayor rendimiento, la TEA te proporciona la base para una evaluación precisa. Te permite sopesar las opciones y elegir la que mejor se adapte a tus objetivos financieros, en lugar de ser influenciado por tasas nominales aparentemente atractivas que ocultan un costo mayor.

- Planificación Financiera Precisa: Para la planificación a largo plazo, la TEA es indispensable. Permite proyectar con mayor precisión el crecimiento de tus inversiones o el impacto acumulativo de la deuda. Saber la TEA te ayuda a establecer expectativas realistas sobre tus finanzas y a ajustar tus estrategias de ahorro o pago de deudas de manera efectiva.

- Cumplimiento Normativo: En muchas jurisdicciones, las regulaciones financieras exigen que las instituciones bancarias y de crédito informen la Tasa Efectiva Anual (o un equivalente como el Costo Anual Total, CAT en México, o la Tasa Anual Equivalente, TAE en España) para proteger a los consumidores. Esto subraya la importancia de esta medida como un estándar de la industria para la divulgación de información financiera.

En resumen, la TEA trasciende ser un simple cálculo; es la clave para la confianza y la claridad en tus transacciones financieras. Ignorarla es navegar a ciegas en un mar de números, mientras que comprenderla te empodera para ser el capitán de tu propio destino financiero.

Errores Comunes al Calcular Tasas de Interés

Aunque la fórmula para convertir una tasa mensual a una Tasa Efectiva Anual (TEA) es directa, existen varios errores comunes que pueden llevar a cálculos incorrectos y, consecuentemente, a decisiones financieras erróneas. Ser consciente de estos es el primer paso para evitarlos y asegurar la precisión en tus análisis.

- 1. Multiplicar en lugar de Capitalizar: El error más frecuente es asumir que una tasa mensual del X% simplemente se multiplica por 12 para obtener la tasa anual. Por ejemplo, pensar que el 1% mensual es el 12% anual. Esto ignora completamente el efecto del interés compuesto, donde los intereses se ganan (o pagan) sobre los intereses ya acumulados. La multiplicación simple solo sería válida si no hubiera capitalización dentro del año, lo cual rara vez ocurre en productos financieros reales con pagos o rendimientos mensuales.

- 2. No Convertir la Tasa a Decimal: La fórmula requiere que la tasa periódica (mensual en este caso) se exprese como un decimal (ej. 1% = 0.01). Olvidar esta conversión y usar el porcentaje directamente (ej. 1 en lugar de 0.01) resultará en un cálculo completamente erróneo y una TEA exorbitantemente alta o baja.

- 3. Usar un Número Incorrecto de Períodos: Al elevar (1 + Tasa_Periódica) a una potencia, ese exponente debe ser el número de períodos de capitalización en un año. Para una tasa mensual, es 12. Si se tratara de una tasa trimestral, sería 4. Usar un número diferente (por ejemplo, 365 para una tasa diaria, o 52 para una semanal, o confundir los períodos) cuando la tasa dada es mensual, invalidará el resultado.

- 4. Confundir Tasa Nominal con Tasa Efectiva: Muchas personas usan indistintamente los términos. Un préstamo puede anunciarse con una tasa nominal anual capitalizable mensualmente, pero su costo real anual es la TEA. Confundir estos dos conceptos lleva a subestimar el costo real de un crédito o a sobreestimar el rendimiento de una inversión.

- 5. Redondeo Prematuro: Realizar redondeos en etapas intermedias del cálculo puede introducir errores significativos en el resultado final de la TEA. Es mejor mantener la mayor cantidad de decimales posible durante el cálculo y redondear solo el resultado final a dos o cuatro decimales, según la precisión requerida.

- 6. Ignorar Comisiones y Gastos Adicionales: Si bien la TEA se enfoca en el interés, algunos productos financieros tienen comisiones de apertura, seguros o gastos de mantenimiento que no se reflejan directamente en la tasa de interés. Para una visión aún más completa del costo total anual de un producto, se debe considerar el Costo Anual Total (CAT) o la Tasa Anual Equivalente (TAE), que incluyen estos cargos adicionales. La TEA es solo el componente de interés puro.

Evitar estos errores comunes te permitirá realizar cálculos precisos y tener una comprensión clara de tus compromisos financieros y oportunidades de inversión. La precisión es clave en el mundo de las finanzas.

Otras Conversiones Relacionadas y su Importancia

Si bien el enfoque de este artículo ha sido la conversión de una tasa mensual a una Tasa Efectiva Anual (TEA), es útil saber que el principio de la capitalización se aplica a otras conversiones de tasas periódicas. Comprender estas relaciones te dará una visión más completa del panorama financiero.

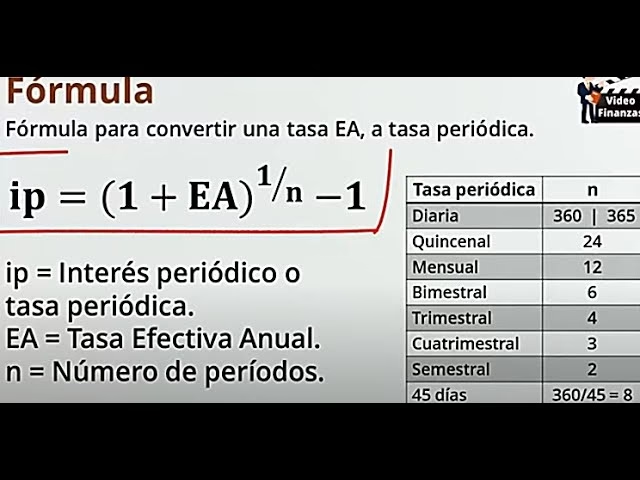

- De Tasa Efectiva Anual a Tasa Mensual (o cualquier tasa periódica): A veces, el escenario es inverso. Si conoces la TEA y necesitas saber la tasa mensual equivalente para, por ejemplo, calcular el interés mensual de un préstamo, puedes despejar la fórmula:

Tasa_Mensual_Decimal = (1 + TEA)(1/12) - 1

Donde 1/12 es el inverso del número de períodos. Si fuera para una tasa trimestral, el exponente sería 1/4.

- De Tasa Nominal a Tasa Efectiva (para otros períodos de capitalización): La misma lógica se aplica si la tasa nominal se capitaliza trimestralmente, semestralmente o diariamente. Por ejemplo, si tienes una tasa nominal anual del 10% capitalizable trimestralmente, la tasa trimestral sería 10% / 4 = 2.5% (0.025 en decimal). Entonces, la TEA sería:

TEA = (1 + 0.025)4 - 1

Esto demuestra la versatilidad de la fórmula base, adaptándose al número de períodos de capitalización en un año.

Estas conversiones son fundamentales para la versatilidad en el análisis financiero, permitiéndote adaptar la información a la frecuencia de pago o capitalización que necesites para tus cálculos específicos. La capacidad de moverse fluidamente entre diferentes formatos de tasas es una habilidad valiosa para cualquier persona que gestione dinero.

Tabla Comparativa: Tasas Mensuales y sus TEA Equivalentes

Para visualizar el impacto de la capitalización y la diferencia entre la tasa mensual simple y la Tasa Efectiva Anual (TEA), la siguiente tabla muestra algunos ejemplos comunes de tasas mensuales y sus TEA correspondientes. Observa cómo la TEA siempre es más alta que la simple multiplicación de la tasa mensual por 12.

| Tasa Mensual | Tasa Mensual (Decimal) | Cálculo (1 + Tasa_Mensual_Decimal)12 - 1 | Tasa Efectiva Anual (TEA) | Tasa Anual Nominal (Mensual x 12) |

|---|---|---|---|---|

| 0.25% | 0.0025 | (1 + 0.0025)12 - 1 | 3.04% | 3.00% |

| 0.50% | 0.0050 | (1 + 0.0050)12 - 1 | 6.17% | 6.00% |

| 0.75% | 0.0075 | (1 + 0.0075)12 - 1 | 9.38% | 9.00% |

| 1.00% | 0.0100 | (1 + 0.0100)12 - 1 | 12.68% | 12.00% |

| 1.25% | 0.0125 | (1 + 0.0125)12 - 1 | 16.08% | 15.00% |

| 1.50% | 0.0150 | (1 + 0.0150)12 - 1 | 19.56% | 18.00% |

| 2.00% | 0.0200 | (1 + 0.0200)12 - 1 | 26.82% | 24.00% |

| 2.50% | 0.0250 | (1 + 0.0250)12 - 1 | 34.49% | 30.00% |

| 3.00% | 0.0300 | (1 + 0.0300)12 - 1 | 42.58% | 36.00% |

Esta tabla resalta visualmente cómo el efecto del interés compuesto incrementa la tasa anual efectiva a medida que la tasa mensual base aumenta. La diferencia entre la TEA y la tasa nominal anual (mensual x 12) se hace más pronunciada con tasas mensuales más altas, lo que subraya la importancia de calcular y entender la TEA.

Preguntas Frecuentes (FAQ)

¿Por qué no puedo simplemente multiplicar la tasa mensual por 12 para obtener la tasa anual?

No puedes simplemente multiplicar la tasa mensual por 12 porque esta operación ignora el efecto del interés compuesto. El interés compuesto significa que los intereses que se generan en un período (por ejemplo, un mes) se suman al capital principal. En el siguiente período, los intereses se calculan no solo sobre el capital original, sino también sobre los intereses ya acumulados. Esto crea un efecto de 'intereses sobre intereses' que hace que el crecimiento (o costo) sea exponencial a lo largo del tiempo. La Tasa Efectiva Anual (TEA) captura este efecto de capitalización, mientras que una simple multiplicación solo te daría una tasa nominal anual, que no refleja el costo o rendimiento real.

¿La TEA es siempre mayor que la tasa nominal anual capitalizable mensualmente?

Sí, la Tasa Efectiva Anual (TEA) siempre será mayor que la tasa nominal anual cuando los intereses se capitalizan más de una vez al año (es decir, mensualmente, trimestralmente, diariamente, etc.). La única excepción es si la capitalización es exactamente anual; en ese caso, la tasa nominal anual y la TEA serían idénticas. Pero si la capitalización es mensual, como en nuestro ejemplo, el efecto del interés compuesto garantiza que la TEA supere la tasa nominal anual (que sería la tasa mensual multiplicada por 12).

¿Dónde encuentro la tasa mensual en un contrato de préstamo o inversión?

La tasa mensual, si es relevante, suele estar claramente especificada en los términos y condiciones de tu contrato de préstamo, estado de cuenta de tarjeta de crédito, o documentos de inversión. A menudo se le denomina 'Tasa de Interés Mensual', 'Tasa Periódica Mensual' o simplemente se indica el porcentaje de interés que se aplica al saldo cada mes. Es importante leer detenidamente toda la documentación, ya que a veces la tasa mensual se deriva de una tasa nominal anual con un período de capitalización especificado.

¿Esta fórmula aplica para cualquier tipo de préstamo o inversión?

Sí, la fórmula `TEA = (1 + Tasa_Periódica_Decimal)^n - 1` es una fórmula universal en finanzas que se aplica a cualquier tipo de préstamo o inversión donde los intereses se capitalizan. Lo único que cambia es el `Tasa_Periódica_Decimal` (la tasa del período de capitalización) y `n` (el número de períodos de capitalización en un año). Ya sea un préstamo hipotecario, un crédito de consumo, una cuenta de ahorros o un bono, si conoces la tasa del período de capitalización, puedes calcular su Tasa Efectiva Anual.

¿Necesito una calculadora especial para esto?

No, no necesitas una calculadora especial. Una calculadora científica básica que tenga la función de potencia (generalmente marcada como `x^y` o `y^x`) es suficiente. También puedes realizar estos cálculos fácilmente utilizando una hoja de cálculo como Microsoft Excel, Google Sheets o LibreOffice Calc. La función `POTENCIA(base, exponente)` o simplemente `(1+tasa)^12` te permitirá realizar el cálculo sin problemas.

Conclusión

En el panorama financiero actual, donde la información abunda pero la claridad a menudo escasea, la capacidad de convertir una tasa de interés mensual a su Tasa Efectiva Anual (TEA) es mucho más que un simple cálculo matemático. Es una habilidad fundamental que te empodera para ver más allá de los números superficiales y comprender el verdadero impacto financiero de tus decisiones.

Hemos desglosado la diferencia crucial entre las tasas nominales y efectivas, te hemos guiado paso a paso a través de la fórmula de conversión y hemos resaltado por qué la comprensión de la TEA es vital para la comparabilidad, la transparencia y la toma de decisiones informada. Al evitar los errores comunes y al utilizar esta herramienta, te aseguras de que el costo real de tus préstamos o el rendimiento auténtico de tus inversiones nunca te tomen por sorpresa.

Dominar la conversión de tasas no solo te convierte en un consumidor financiero más astuto, sino que también te proporciona una base sólida para una planificación financiera más efectiva y para alcanzar tus metas económicas con mayor confianza. La información es poderosa, y saber cómo interpretar las tasas de interés es una de las herramientas más valiosas en tu arsenal financiero.

Si quieres conocer otros artículos parecidos a De Tasa Mensual a Efectiva Anual: La Guía Esencial puedes visitar la categoría Finanzas.