16/07/2023

En el vasto océano de los negocios, donde las corrientes de costos y los vientos de ingresos pueden ser impredecibles, toda empresa necesita una brújula confiable. Esa brújula, fundamental para la supervivencia y el crecimiento, es el punto de equilibrio monetario. Es el momento exacto en que tu negocio deja de perder dinero y comienza a generar ganancias, el umbral donde los ingresos totales compensan perfectamente los costos totales. Comprenderlo no es solo una cuestión contable, es una necesidad estratégica que te permite tomar decisiones informadas, planificar el futuro y asegurar la viabilidad de tu emprendimiento.

- ¿Qué es Realmente el Punto de Equilibrio Monetario?

- La Vital Importancia Estratégica del Punto de Equilibrio

- Cómo Calcular el Punto de Equilibrio: Fórmulas y Ejemplos

- Análisis Gráfico del Punto de Equilibrio

- Factores que Influyen en el Punto de Equilibrio

- Limitaciones del Análisis del Punto de Equilibrio

- Más Allá del Equilibrio: El Margen de Seguridad

- Tabla Comparativa: Impacto de Estrategias en el Punto de Equilibrio

- Preguntas Frecuentes sobre el Punto de Equilibrio

- ¿Para qué tipo de empresas es útil el punto de equilibrio?

- ¿Con qué frecuencia debo calcular el punto de equilibrio?

- ¿Es lo mismo el punto de equilibrio que el umbral de rentabilidad?

- ¿Qué hago si mi punto de equilibrio es demasiado alto?

- ¿Puede una empresa con múltiples productos tener un punto de equilibrio?

- Conclusión

¿Qué es Realmente el Punto de Equilibrio Monetario?

El punto de equilibrio se define como el volumen de producción y ventas con el cual el ingreso total compensa exactamente los costos totales. Estos costos totales, a su vez, son la suma de los costos fijos y los costos variables. En términos sencillos, es el nivel mínimo de actividad que tu empresa necesita alcanzar para no tener pérdidas ni ganancias, es decir, para quedar 'en ceros'.

Esta métrica no es solo un número; es una representación gráfica o matemática del nivel de apalancamiento operativo de tu empresa. Te muestra cuán sensible es tu negocio a los cambios en el volumen de ventas y cómo los costos fijos influyen en esa sensibilidad. Un punto de equilibrio alto indica que necesitas vender mucho para cubrir tus gastos, mientras que uno bajo sugiere una mayor flexibilidad y menor riesgo.

Componentes Clave: Costos Fijos y Costos Variables

Para entender el punto de equilibrio, es crucial diferenciar entre los dos tipos principales de costos:

- Costos Fijos (CF): Son aquellos gastos que no varían con el nivel de producción o ventas en un período determinado. Se incurren independientemente de si produces una unidad o mil. Ejemplos comunes incluyen: alquiler de locales, salarios del personal administrativo, seguros, depreciación de equipos, servicios básicos (agua, luz, internet) si tienen una tarifa fija, y licencias o permisos anuales.

- Costos Variables (CV): Son los gastos que cambian en proporción directa con el volumen de producción o ventas. Cuanto más produces o vendes, mayores son estos costos. Ejemplos típicos son: materia prima directa, mano de obra directa de producción, comisiones sobre ventas, empaques, costos de envío de productos vendidos, y electricidad consumida directamente en la producción.

La correcta clasificación de estos costos es el primer paso y uno de los más críticos en el cálculo del punto de equilibrio. Un error aquí puede llevar a decisiones financieras incorrectas.

La Vital Importancia Estratégica del Punto de Equilibrio

Más allá de ser un simple cálculo, el punto de equilibrio es una herramienta de gestión estratégica indispensable para cualquier tipo de negocio, desde una pequeña startup hasta una gran corporación. Su análisis proporciona información valiosa para:

- Toma de Decisiones de Precios: Ayuda a determinar si el precio de venta actual es adecuado o si necesita ajustarse para alcanzar la rentabilidad deseada.

- Evaluación de Viabilidad de Proyectos: Antes de lanzar un nuevo producto o servicio, permite estimar cuántas unidades se deben vender para que el proyecto sea rentable.

- Planificación Financiera y Presupuestación: Establece metas de ventas realistas y ayuda a elaborar presupuestos más precisos, identificando el volumen mínimo de ingresos necesario.

- Control de Costos: Al desglosar los costos en fijos y variables, se pueden identificar áreas donde se pueden reducir gastos sin afectar la producción o la calidad.

- Análisis de Riesgos: Permite entender la sensibilidad de la rentabilidad ante cambios en el volumen de ventas, los precios o los costos. Un margen de seguridad bajo (la distancia entre las ventas actuales y el punto de equilibrio) indica mayor riesgo.

- Evaluación de Desempeño: Sirve como un benchmark para medir el rendimiento de la empresa en comparación con el volumen de ventas necesario para cubrir los costos.

Cómo Calcular el Punto de Equilibrio: Fórmulas y Ejemplos

El cálculo del punto de equilibrio se puede expresar de dos maneras principales: en unidades físicas y en valor monetario (pesos, dólares, euros, etc.).

Fórmulas Básicas:

- Punto de Equilibrio en Unidades (PEu): Es el número de unidades que debes vender para cubrir todos tus costos.

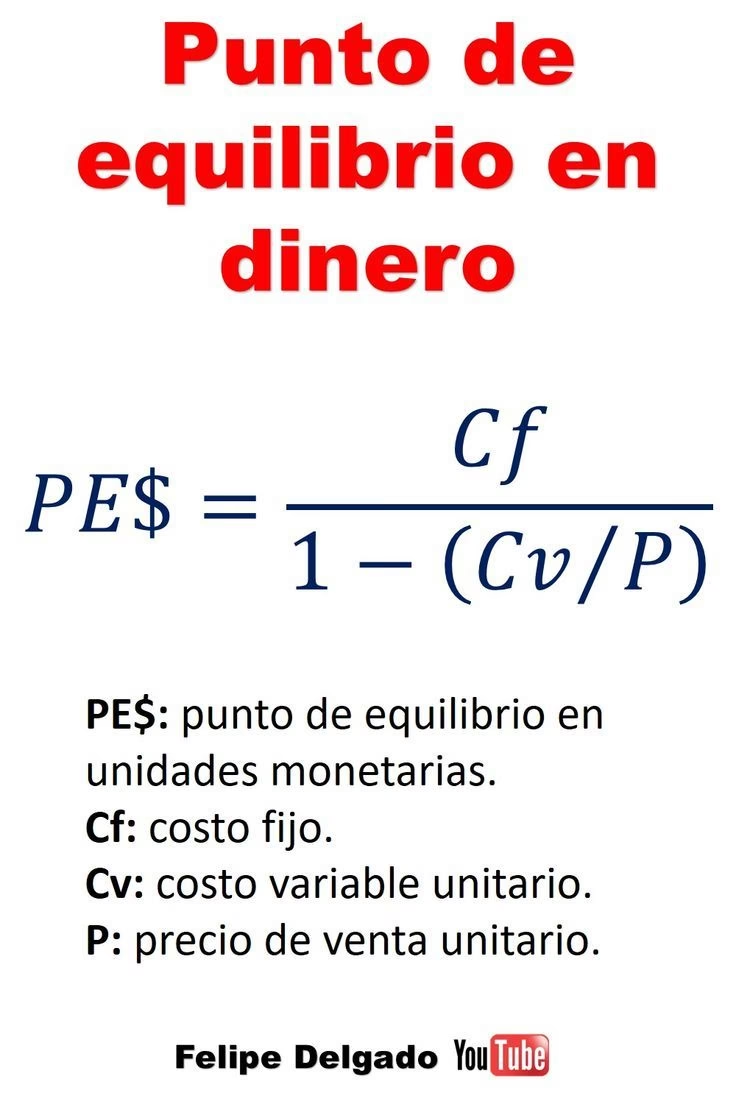

- Punto de Equilibrio Monetario (PEM): Es el monto total de ingresos por ventas que debes generar para cubrir todos tus costos.

PEu = Costos Fijos Totales / (Precio de Venta Unitario - Costo Variable Unitario)

El término (Precio de Venta Unitario - Costo Variable Unitario) se conoce como margen de contribución unitario. Es la cantidad de dinero que cada unidad vendida aporta para cubrir los costos fijos y generar ganancias.

PEM = Costos Fijos Totales / (1 - (Costo Variable Unitario / Precio de Venta Unitario))

El término (Costo Variable Unitario / Precio de Venta Unitario) representa el porcentaje de los ingresos que se destina a cubrir los costos variables, y 1 - (Costo Variable Unitario / Precio de Venta Unitario) es el porcentaje del margen de contribución sobre las ventas.

Alternativamente, si ya calculaste el PEu:

PEM = PEu * Precio de Venta Unitario

Ejemplo Práctico de Cálculo:

Imaginemos una pequeña panadería que produce pasteles. Sus datos financieros son los siguientes:

- Costos Fijos Totales (alquiler, salarios del personal fijo, seguros): $5,000 al mes

- Costo Variable Unitario por pastel (ingredientes, empaque, mano de obra directa): $10 por pastel

- Precio de Venta Unitario por pastel: $25 por pastel

Cálculo del Punto de Equilibrio en Unidades:

Margen de Contribución Unitario = $25 (PVU) - $10 (CVU) = $15 por pastel

PEu = $5,000 (CF) / $15 (Margen de Contribución Unitario)

PEu = 333.33 pasteles

Esto significa que la panadería necesita vender aproximadamente 334 pasteles al mes para cubrir todos sus costos.

Cálculo del Punto de Equilibrio Monetario:

PEM = 333.33 pasteles * $25 (PVU)

PEM = $8,333.25

Esto indica que la panadería necesita generar $8,333.25 en ingresos por ventas al mes para no tener pérdidas ni ganancias. Si vende menos que eso, estará operando con pérdidas; si vende más, comenzará a generar utilidades.

Análisis Gráfico del Punto de Equilibrio

Visualizar el punto de equilibrio en un gráfico puede ser muy útil para comprender mejor su dinámica. En un sistema de coordenadas:

- El eje X (horizontal) representa el volumen de producción o ventas (en unidades).

- El eje Y (vertical) representa los costos e ingresos (en valor monetario).

Se trazan tres líneas:

- Línea de Costos Fijos: Una línea horizontal, ya que no varían con la producción.

- Línea de Costos Totales: Comienza en el punto de los costos fijos en el eje Y y tiene una pendiente ascendente, ya que aumenta a medida que lo hacen los costos variables con el volumen de producción.

- Línea de Ingresos Totales: Comienza en el origen (0,0) y tiene una pendiente ascendente, representando el precio de venta multiplicado por las unidades vendidas.

El punto donde la línea de Ingresos Totales se cruza con la línea de Costos Totales es el punto de equilibrio. A la izquierda de este punto, la empresa opera con pérdidas (los costos totales superan a los ingresos). A la derecha, la empresa genera ganancias (los ingresos totales superan a los costos).

Factores que Influyen en el Punto de Equilibrio

El punto de equilibrio no es estático; puede cambiar debido a varios factores:

- Aumento de Costos Fijos: Si el alquiler o los salarios aumentan, el punto de equilibrio se eleva, requiriendo más ventas para cubrir los gastos.

- Aumento de Costos Variables Unitarios: Un incremento en el precio de la materia prima o la mano de obra directa también eleva el punto de equilibrio.

- Disminución del Precio de Venta Unitario: Si bajas tus precios para ser más competitivo, tu margen de contribución unitario disminuye, y necesitarás vender más unidades para alcanzar el equilibrio.

- Cambios en el Mix de Productos: Si una empresa vende varios productos con diferentes márgenes de contribución, un cambio en la proporción de ventas de cada producto puede alterar el punto de equilibrio general.

Monitorear estos factores y su impacto es crucial para la gestión financiera.

Limitaciones del Análisis del Punto de Equilibrio

Aunque es una herramienta poderosa, el análisis del punto de equilibrio tiene ciertas simplificaciones que es importante considerar:

- Linealidad Asumida: Presupone que los costos y los ingresos se comportan de manera lineal, lo cual no siempre es cierto en la realidad (ej. descuentos por volumen, economías de escala).

- Clasificación Rígida de Costos: La distinción entre costos fijos y variables puede no ser siempre clara; algunos costos son semi-variables.

- Volumen de Producción = Volumen de Ventas: Asume que todo lo que se produce se vende, ignorando la acumulación de inventario.

- Precio de Venta Constante: No considera cambios en el precio de venta debido a la demanda, promociones o descuentos.

- Análisis Estático: Es una instantánea en el tiempo y no considera cambios a largo plazo en la estructura de costos o el mercado.

A pesar de estas limitaciones, el punto de equilibrio sigue siendo una aproximación muy útil y una base sólida para la planificación financiera.

Más Allá del Equilibrio: El Margen de Seguridad

Una vez que una empresa ha alcanzado su punto de equilibrio, el siguiente paso es buscar la rentabilidad. Aquí es donde entra en juego el margen de seguridad.

El margen de seguridad es la diferencia entre el volumen de ventas real (o proyectado) y el volumen de ventas en el punto de equilibrio. Es una medida de cuánto pueden disminuir las ventas antes de que la empresa empiece a incurrir en pérdidas.

Margen de Seguridad (en Unidades) = Ventas Actuales (o Proyectadas) - Punto de Equilibrio en Unidades

Margen de Seguridad (en Valor Monetario) = Ingresos por Ventas Actuales (o Proyectados) - Punto de Equilibrio Monetario

Un margen de seguridad alto indica que la empresa es más resistente a las fluctuaciones del mercado y a las caídas en las ventas, mientras que un margen bajo sugiere vulnerabilidad.

Tabla Comparativa: Impacto de Estrategias en el Punto de Equilibrio

Veamos cómo diferentes estrategias pueden afectar el punto de equilibrio de una empresa, utilizando nuestro ejemplo de la panadería:

| Concepto | Escenario Base | Estrategia A: Reducción de Costos Fijos | Estrategia B: Aumento de Precio de Venta | Estrategia C: Reducción de Costos Variables |

|---|---|---|---|---|

| Costos Fijos (CF) | $5,000 | $4,000 (ej. renegociar alquiler) | $5,000 | $5,000 |

| Costo Variable Unitario (CVU) | $10 | $10 | $10 | $8 (ej. mejor proveedor de ingredientes) |

| Precio de Venta Unitario (PVU) | $25 | $25 | $28 (ej. mejora de calidad percibida) | $25 |

| Margen de Contribución Unitario (PVU - CVU) | $15 | $15 | $18 | $17 |

| Punto de Equilibrio en Unidades (PEu) | 334 pasteles | 267 pasteles ($4000/$15) | 278 pasteles ($5000/$18) | 295 pasteles ($5000/$17) |

| Punto de Equilibrio Monetario (PEM) | $8,333.25 | $6,675 ($267 * $25) | $7,784 ($278 * $28) | $7,375 ($295 * $25) |

Como se puede observar en la tabla, cada estrategia impacta el punto de equilibrio de manera diferente. Reducir los costos fijos o variables, o aumentar el precio de venta (si el mercado lo permite), son formas efectivas de reducir el umbral de ventas necesario para alcanzar el equilibrio y, por ende, la rentabilidad.

Preguntas Frecuentes sobre el Punto de Equilibrio

Para consolidar tu comprensión, abordemos algunas preguntas comunes:

¿Para qué tipo de empresas es útil el punto de equilibrio?

Es útil para prácticamente cualquier tipo de empresa, grande o pequeña, de productos o servicios. Desde un consultor independiente que necesita saber cuántas horas facturar, hasta una fábrica que calcula la producción mínima de un nuevo modelo de coche. Es una herramienta universal de gestión financiera.

¿Con qué frecuencia debo calcular el punto de equilibrio?

Se recomienda calcularlo al menos una vez al año como parte de la planificación presupuestaria. Sin embargo, es crucial recalcularlo cada vez que haya cambios significativos en tu estructura de costos (aumento de alquiler, salarios), en tus precios de venta, o en los costos de tus materias primas. También es indispensable antes de lanzar un nuevo producto o servicio.

¿Es lo mismo el punto de equilibrio que el umbral de rentabilidad?

Sí, son términos sinónimos y se utilizan indistintamente para referirse al mismo concepto: el punto donde los ingresos igualan a los costos.

¿Qué hago si mi punto de equilibrio es demasiado alto?

Si tu punto de equilibrio es alarmantemente alto, tienes varias opciones:

- Reducir costos fijos: Busca renegociar alquileres, reducir personal no esencial, optimizar el uso de servicios.

- Reducir costos variables: Negocia mejores precios con proveedores, busca eficiencias en la producción, reduce desperdicios.

- Aumentar el precio de venta: Si el mercado lo permite y tu propuesta de valor lo justifica.

- Aumentar el volumen de ventas: A través de estrategias de marketing, mejora de la calidad, o expansión de mercado.

¿Puede una empresa con múltiples productos tener un punto de equilibrio?

Sí, pero es más complejo. Se calcula un punto de equilibrio ponderado que considera el mix de ventas de todos los productos y sus respectivos márgenes de contribución. También se puede calcular un punto de equilibrio individual para cada línea de producto si los costos fijos pueden asignarse claramente.

Conclusión

El punto de equilibrio monetario es mucho más que una simple fórmula contable; es un indicador vital de la salud financiera de tu negocio y una herramienta estratégica invaluable. Te permite entender la cantidad mínima de actividad necesaria para evitar pérdidas, evaluar la viabilidad de nuevas iniciativas, y tomar decisiones informadas sobre precios, costos y volumen de producción. Dominar este concepto te proporcionará la claridad necesaria para navegar con confianza en el complejo mundo de los negocios, transformando los desafíos en oportunidades y asegurando un camino hacia la sostenibilidad y la rentabilidad. No subestimes el poder de este cálculo; es la base sobre la cual se construye el éxito financiero.

Si quieres conocer otros artículos parecidos a Punto de Equilibrio: La Brújula Financiera de tu Negocio puedes visitar la categoría Finanzas.