26/12/2022

En el complejo universo de las finanzas personales y empresariales, comprender cómo funciona el dinero es fundamental para tomar decisiones informadas. Uno de los conceptos más importantes y a menudo malinterpretados es la Tasa Efectiva Anual (TEA). No es solo un número; es la verdadera medida del costo o rendimiento de tu capital. Si alguna vez te has preguntado cómo comparar ofertas de préstamos, entender el rendimiento real de tus ahorros, o simplemente descifrar la letra pequeña de los productos financieros, este artículo es para ti. Aquí desglosaremos la TEA, su cálculo, su importancia y cómo te empodera para tomar decisiones financieras inteligentes.

- ¿Qué es la Tasa Efectiva Anual (TEA)?

- La Importancia Fundamental de la TEA en tus Finanzas

- TEA en Productos Financieros Específicos

- TEA vs. Costo Financiero Total (CFT): Una Diferencia Crucial

- Dominando el Cálculo de la Tasa Efectiva Anual

- Mitos Comunes sobre la Tasa Efectiva Anual

- Tabla Comparativa: Tasa Nominal Anual (TNA) vs. Tasa Efectiva Anual (TEA)

- Preguntas Frecuentes sobre la Tasa Efectiva Anual

- ¿Cuál es la diferencia más importante entre la Tasa Efectiva Anual (TEA) y la Tasa Nominal Anual (TNA)?

- ¿Por qué es tan importante la TEA al comparar productos financieros como préstamos o inversiones?

- ¿La TEA incluye todos los costos asociados a un préstamo?

- Si conozco la Tasa Efectiva Anual, ¿puedo simplemente dividirla por 12 para obtener la tasa efectiva mensual?

- ¿Qué significa la TEA en el contexto de un plazo fijo?

¿Qué es la Tasa Efectiva Anual (TEA)?

La Tasa Efectiva Anual (TEA), también conocida como tasa de interés efectiva, tasa efectiva o tasa anual equivalente, representa el interés real que se gana o se paga sobre un capital en un período de un año. Es, en esencia, la tasa que refleja el rendimiento o costo total anual de un instrumento financiero, teniendo en cuenta la frecuencia con la que se acumulan los intereses.

A diferencia de otras tasas que pueden parecer más simples, la TEA incorpora el efecto de la capitalización de intereses. Esto significa que los intereses generados en un período determinado (por ejemplo, mensualmente, trimestralmente o semestralmente) no solo se calculan sobre el capital inicial, sino que se suman a este capital. A partir de ese momento, esos intereses “nuevos” también comienzan a generar intereses en los períodos siguientes. Este fenómeno, conocido como interés compuesto, es lo que hace que la TEA sea un indicador mucho más preciso del costo o beneficio real de una operación financiera a lo largo del tiempo.

Por ejemplo, una tasa del 10% nominal anual con capitalización mensual resultará en una TEA superior al 10%, porque los intereses del primer mes se añadirán al capital para generar intereses en el segundo, y así sucesivamente, magnificando el rendimiento o el costo a lo largo del año.

La Importancia Fundamental de la TEA en tus Finanzas

La relevancia de la Tasa Efectiva Anual radica en su capacidad para ofrecer una visión clara y comparable del costo o rendimiento de diferentes productos financieros. Imagina que tienes dos opciones de inversión o dos ofertas de préstamo, cada una con diferentes periodicidades de capitalización, estructuras de pago o incluso comisiones iniciales. La TEA actúa como un estándar universal que te permite ponerlas en igualdad de condiciones, comparando “manzanas con manzanas” en lugar de “manzanas con naranjas”.

Mientras que una Tasa Nominal Anual (TNA) puede ser una simple referencia que no considera la capitalización de intereses, la TEA es el indicador que te revela el costo o beneficio real. Es la que te permite decir, con certeza, cuál es la opción más conveniente para tu bolsillo, ya sea que estés buscando el mejor rendimiento para tus ahorros o el préstamo más económico. Comprender la TEA te protege de sorpresas desagables y te empodera para negociar o elegir productos financieros con conocimiento de causa.

TEA en Productos Financieros Específicos

TEA en un Plazo Fijo

Cuando hablamos de un plazo fijo, la TEA es tu mejor amiga para entender cuánto dinero generarás realmente en un año. No es simplemente la tasa nominal multiplicada por el número de períodos. La TEA de un plazo fijo considera la reinversión de los intereses.

Si eliges colocar tu dinero en un plazo fijo y renovarlo, por ejemplo, cada 30 días, los intereses ganados en el primer mes se suman al capital para el segundo mes, y ese nuevo capital (original más intereses) es el que generará intereses en el siguiente período, y así sucesivamente. Esta capitalización mensual hará que tu TEA sea significativamente más alta que si renovaras, por ejemplo, cada seis meses o anualmente. A mayor frecuencia de capitalización, mayor será la TEA para una misma tasa nominal.

Es común que los bancos, estratégicamente, ofrezcan diferentes tasas nominales para distintas periodicidades de plazo fijo. Al comprender la TEA, puedes identificar cuál de sus productos te ofrece el rendimiento anual más atractivo, sin importar la frecuencia de renovación que ellos promuevan.

TEA en un Préstamo

Desde la perspectiva del prestatario, la Tasa Efectiva Anual de un préstamo representa el costo total de los intereses que pagarás anualmente, considerando cómo esos intereses se acumulan y se añaden al capital pendiente. Es la tasa que te da la imagen más fiel de cuánto te costará realmente el dinero que te prestan a lo largo de un año, teniendo en cuenta la periodicidad de tus pagos y la capitalización de los intereses.

Es vital entender que, aunque la TEA es una medida robusta del costo de los intereses de un préstamo, no es necesariamente el costo final de este. Aquí es donde entra en juego otro concepto crucial que a menudo se confunde con la TEA: el Costo Financiero Total.

TEA vs. Costo Financiero Total (CFT): Una Diferencia Crucial

La distinción entre la Tasa Efectiva Anual (TEA) y el Costo Financiero Total (CFT) es fundamental para cualquier persona que contrate un préstamo o una financiación. Ambas son tasas expresadas anualmente, pero su alcance es diferente y conocer la diferencia puede ahorrarte mucho dinero.

La TEA se centra exclusivamente en el costo del dinero prestado, es decir, en los intereses y su capitalización a lo largo de un año. Es la sumatoria real de los intereses sobre el capital inicial y sus intereses acumulados. La TEA te dice cuánto te cuesta usar el dinero del banco durante un año, considerando cómo se acumulan esos intereses.

Por otro lado, el Costo Financiero Total (CFT) va un paso más allá y es el indicador más completo del costo de un préstamo. El CFT incluye la TEA, pero además añade todos los demás costos y comisiones asociados al otorgamiento y mantenimiento de un préstamo. Esto puede incluir una variedad de gastos como:

- Gastos administrativos

- Impuestos (por ejemplo, Impuesto a los Sellos)

- Seguros (como el seguro de vida obligatorio en muchos préstamos o seguros de desempleo)

- Comisiones por otorgamiento o por mantenimiento de cuenta

El CFT es, en definitiva, el costo global y verdadero que asume el prestatario por el crédito, expresado en una tasa anual. Mientras que la TEA te dice cuánto pagas por el dinero en sí mismo, el CFT te dice cuánto pagas por el dinero *más todos los servicios y gastos asociados* que te impone la entidad financiera. Al comparar préstamos, siempre debes mirar el CFT para tener la imagen completa del costo.

Dominando el Cálculo de la Tasa Efectiva Anual

Calcular la Tasa Efectiva Anual puede parecer complicado a primera vista, pero con las fórmulas correctas, se convierte en una herramienta poderosa que te permitirá entender a fondo cualquier operación financiera.

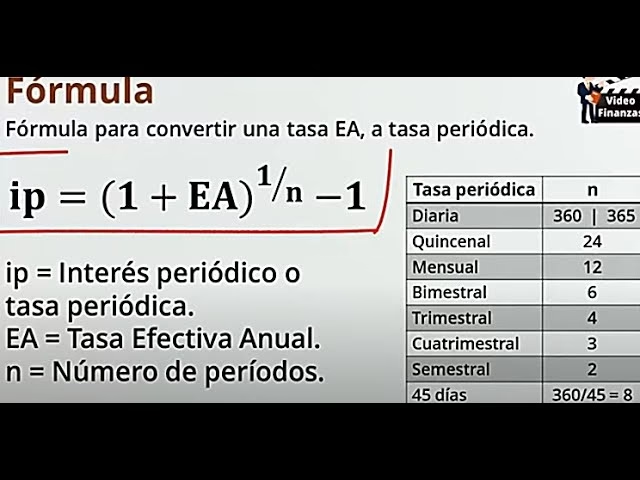

La clave para calcular la TEA es conocer la tasa de la cual se parte y la periodicidad de su capitalización. Si lo que queremos es hacer una conversión entre tasas efectivas de diferentes periodicidades, lo que se conoce como equivalencia de tasas, utilizamos fórmulas que reflejan la capitalización compuesta.

Fórmula General de Equivalencia de Tasas Efectivas

Cuando necesitas transformar una tasa efectiva de una periodicidad a otra (por ejemplo, de mensual a anual, o de trimestral a semestral), la siguiente fórmula es tu aliada:

TEA_deseada = ( (1 + TEA_conocida) ^ (m/n) ) - 1

Donde:

TEA_deseadaes la tasa efectiva que queremos calcular.TEA_conocidaes la tasa efectiva que ya tenemos.mes la duración del período de la tasa deseada (en unidades de tiempo).nes la duración del período de la tasa conocida (en la misma unidad de tiempo quem).

Es crucial que m y n estén expresados en la misma unidad de tiempo (ambos en meses, ambos en días, ambos en trimestres, etc.) para que la fórmula funcione correctamente y el resultado sea preciso. Por ejemplo, si trabajas con meses, un año sería 12 meses, un trimestre sería 3 meses.

Ejemplos Prácticos de Conversión de Tasas Efectivas

Para ilustrar mejor cómo aplicar la fórmula de equivalencia de tasas, veamos algunos de los pasajes más comunes que podrías necesitar en tu día a día financiero:

¿Cómo pasar de Tasa Efectiva Anual a Mensual?

Es muy común que, teniendo una Tasa Efectiva Anual (TEA), quieras saber cuánto representa eso en términos mensuales. Esto es útil para entender el costo o rendimiento en un período más corto. La fórmula de la tasa efectiva mensual partiendo desde una anual, sería la siguiente:

TEA_mensual = ( (1 + TEA_anual) ^ (1/12) ) - 1

Aquí, m es 1 (porque queremos una tasa mensual, que dura un mes) y n es 12 (porque la tasa conocida es anual, y un año tiene doce meses).

Por ejemplo, si la TEA anual es del 60% (0.60 en formato decimal):

TEA_mensual = ( (1 + 0.60) ^ (1/12) ) - 1

TEA_mensual = ( 1.60 ^ 0.083333 ) - 1

TEA_mensual ≈ 0.040058 o 4.0058% mensual.

¿Cómo pasar de Tasa Efectiva Mensual a Anual?

Inversamente, si conoces la tasa efectiva mensual y necesitas calcular la Tasa Efectiva Anual, esta es la fórmula que utilizarás. Es muy útil cuando recibes una tasa periódica y quieres saber su impacto anual real:

TEA_anual = ( (1 + TEA_mensual) ^ 12 ) - 1

En este caso, m es 12 (porque queremos una tasa anual, que dura doce meses) y n es 1 (porque la tasa conocida es mensual, y un mes tiene un mes de duración).

Por ejemplo, si la TEA mensual es del 4% (0.04 en formato decimal):

TEA_anual = ( (1 + 0.04) ^ 12 ) - 1

TEA_anual = ( 1.04 ^ 12 ) - 1

TEA_anual ≈ 0.601032 o 60.1032% anual.

¿Cómo convertir Tasa Efectiva Anual a Trimestral?

Para terminar con los ejemplos, un pasaje de tasa anual a trimestral también es muy simple. Un trimestre tiene 3 meses:

TEA_trimestral = ( (1 + TEA_anual) ^ (3/12) ) - 1

Aquí, m es 3 (porque queremos una tasa trimestral, que dura tres meses) y n es 12 (porque la tasa conocida es anual, y un año tiene doce meses).

Por ejemplo, si la TEA anual es del 60% (0.60 en formato decimal):

TEA_trimestral = ( (1 + 0.60) ^ (3/12) ) - 1

TEA_trimestral = ( 1.60 ^ 0.25 ) - 1

TEA_trimestral ≈ 0.1247 o 12.47% trimestral.

Mitos Comunes sobre la Tasa Efectiva Anual

¿La Tasa Efectiva Anual se puede dividir?

Esta es una pregunta que a menudo lleva a confusión y es un error conceptual muy común. Aunque matemáticamente puedes dividir cualquier número, dividir una Tasa Efectiva Anual (TEA) por 12 para obtener una supuesta tasa mensual equivalente, por ejemplo, es incorrecto en el ámbito financiero.

La razón es que las tasas efectivas reflejan el poder del interés compuesto. Los intereses generados en un período se capitalizan (se suman al capital) y a su vez generan más intereses en los períodos siguientes. Esto significa que la relación entre las tasas de diferentes periodicidades no es lineal, sino exponencial. Si simplemente dividieras la TEA anual por 12, estarías ignorando el efecto de la capitalización a lo largo de los meses, subestimando el costo o rendimiento real.

Por lo tanto, para obtener una tasa efectiva mensual a partir de una anual (o cualquier otra conversión de periodicidad), siempre debes usar la fórmula de equivalencia de tasas que ya hemos presentado, y no una simple división.

¿Cómo sumar o restar Tasas Efectivas Anuales?

Al igual que con la división, la suma o resta directa de tasas efectivas es incorrecta porque no considera el efecto de la capitalización y la interacción entre las tasas. Las tasas no se combinan de forma lineal.

Si necesitas combinar el efecto de dos tasas efectivas (por ejemplo, el rendimiento total de una inversión que se compone de dos partes con diferentes tasas, o el costo combinado de dos fuentes de financiación), debes utilizar fórmulas de combinación que respeten su naturaleza exponencial:

- Para sumar el efecto de dos tasas efectivas (TEA1 y TEA2), ambas de la misma periodicidad (por ejemplo, ambas anuales):

TEA_combinada = ( (1 + TEA_1) * (1 + TEA_2) ) - 1 - Para restar el efecto de dos tasas efectivas (TEA1 y TEA2, donde TEA1 es la mayor, y ambas de la misma periodicidad):

TEA_resta = ( (1 + TEA_1) / (1 + TEA_2) ) - 1

Es fundamental que ambas tasas tengan la misma periodicidad (ambas anuales, ambas trimestrales, etc.) para que estas fórmulas sean válidas. Si no lo son, primero deberás convertirlas a una periodicidad común utilizando la fórmula de equivalencia de tasas que explicamos anteriormente.

Tabla Comparativa: Tasa Nominal Anual (TNA) vs. Tasa Efectiva Anual (TEA)

Para una comprensión clara y concisa de las diferencias fundamentales entre estas dos tasas que a menudo se confunden, presentamos la siguiente tabla comparativa:

| Característica | Tasa Nominal Anual (TNA) | Tasa Efectiva Anual (TEA) |

|---|---|---|

| Definición | Tasa de referencia básica, establecida anualmente, sin considerar la capitalización de intereses periódicos. | Tasa real de interés ganada o pagada en un año, incluyendo el efecto de la capitalización de intereses. |

| Capitalización de Intereses | No la incorpora en su cálculo directo. Asume una capitalización anual simple para su referencia. | Sí la incluye. Refleja el efecto compuesto de los intereses que se suman al capital y generan más intereses. |

| Refleja el Costo/Rendimiento Real | No necesariamente. Es solo una referencia para el cálculo de intereses periódicos. | Sí, es el indicador más preciso y completo del costo o rendimiento real de una operación financiera en un año. |

| Utilidad Principal | Referencia para el cálculo de intereses en períodos menores a un año (mensuales, trimestrales, etc.). | Herramienta clave para comparar productos financieros de distintas periodicidades de capitalización y condiciones. |

| Gastos Adicionales | No los incluye. Se refiere estrictamente al interés nominal. | No los incluye (se centra solo en la capitalización de intereses; para incluir otros gastos, se usa el CFT). |

| Ejemplo Ilustrativo | TNA del 50% anual con capitalización mensual. | TEA resultante del 63.21% para la misma operación, reflejando el efecto de la capitalización. |

Preguntas Frecuentes sobre la Tasa Efectiva Anual

¿Cuál es la diferencia más importante entre la Tasa Efectiva Anual (TEA) y la Tasa Nominal Anual (TNA)?

La diferencia fundamental radica en la capitalización de intereses. La TNA es una tasa de referencia que no considera cómo los intereses se acumulan y se suman al capital a lo largo del año. En cambio, la TEA es la tasa real que sí incluye este efecto de capitalización, ofreciendo una medida mucho más precisa del costo o rendimiento anual de una operación financiera.

¿Por qué es tan importante la TEA al comparar productos financieros como préstamos o inversiones?

La TEA es crucial porque te permite comparar el costo real de diferentes préstamos o el rendimiento real de distintas inversiones en una base anual estandarizada. Incluso si las ofertas tienen diferentes periodicidades de capitalización o condiciones, la TEA las convierte a un formato comparable, asegurando que tomes la decisión más ventajosa para tus finanzas.

¿La TEA incluye todos los costos asociados a un préstamo?

No, la TEA refleja el costo de los intereses con su capitalización. Sin embargo, un préstamo puede tener otros gastos asociados como comisiones por otorgamiento, gastos administrativos o seguros. Para conocer el costo total y verdadero de un préstamo, incluyendo todos estos cargos adicionales, debes consultar el Costo Financiero Total (CFT).

Si conozco la Tasa Efectiva Anual, ¿puedo simplemente dividirla por 12 para obtener la tasa efectiva mensual?

No, esto es un error común y conceptualmente incorrecto. Las tasas efectivas no se comportan de manera lineal debido al efecto del interés compuesto. Para convertir una TEA anual a una tasa efectiva mensual (o cualquier otra periodicidad), siempre debes utilizar la fórmula de equivalencia de tasas, que considera la capitalización exponencial de los intereses.

¿Qué significa la TEA en el contexto de un plazo fijo?

En un plazo fijo, la TEA te indica el interés total que obtendrás en un año, asumiendo que los intereses generados en cada período (por ejemplo, mensualmente o trimestralmente) se reinvierten y comienzan a generar más intereses. Es la medida más precisa del rendimiento real de tu inversión a lo largo de un año, considerando la frecuencia de las renovaciones y la capitalización.

Si quieres conocer otros artículos parecidos a Descifra la Tasa Efectiva Anual (TEA): Tu Guía Completa puedes visitar la categoría Finanzas.