28/07/2023

En el vasto universo de las finanzas personales y empresariales, entender los diferentes tipos de tasas de interés es tan crucial como saber sumar y restar. Entre las más mencionadas, y a menudo confundidas, se encuentran la Tasa Nominal Anual (TNA) y la Tasa Efectiva Anual (TEA). Aunque ambas se refieren a la rentabilidad o el costo de un capital en un año, su significado y aplicación práctica difieren considerablemente, siendo la clave para comprender el verdadero impacto de un préstamo o una inversión.

La capacidad de convertir una Tasa Efectiva Anual en una Tasa Nominal Anual es una habilidad financiera fundamental, especialmente cuando se busca comparar productos financieros con diferentes frecuencias de capitalización o cuando se necesita comprender cómo se estructura el interés en ciertos instrumentos. A continuación, exploraremos en detalle la fórmula para esta transformación, desglosaremos cada uno de sus componentes y proporcionaremos una comprensión profunda de por qué esta distinción es tan vital para cualquier persona que maneje dinero.

Entendiendo las Tasas de Interés: TNA vs. TEA

Antes de sumergirnos en la fórmula, es imperativo comprender qué representa cada tipo de tasa. La tasa de interés es, en esencia, el precio del dinero. Es el costo de pedir prestado dinero o la recompensa por prestarlo.

La Tasa Efectiva Anual (TEA): El Costo Real

La Tasa Efectiva Anual (TEA) es la tasa de interés real que se paga o se gana en un período de un año, considerando el efecto de la capitalización de intereses. Esto significa que la TEA incluye no solo el interés sobre el capital inicial, sino también el interés sobre los intereses acumulados previamente. Es la tasa que verdaderamente refleja el rendimiento o el costo total de una operación financiera.

Por ejemplo, si tienes un préstamo con una tasa del 1% mensual, al final del año no habrás pagado exactamente el 12% del capital. Debido a que los intereses se suman al capital cada mes, los intereses del mes siguiente se calculan sobre una base mayor. La TEA captura este efecto de 'interés sobre interés', ofreciendo una imagen precisa del costo anualizado.

La Tasa Nominal Anual (TNA): La Tasa de Referencia

Por otro lado, la Tasa Nominal Anual (TNA) es una tasa de interés que se expresa anualmente pero que no considera la frecuencia con la que los intereses se capitalizan. Es una tasa de referencia o una tasa declarada. Por lo general, la TNA se utiliza para calcular los intereses en períodos más cortos (mensuales, trimestrales, etc.) y no refleja el costo o rendimiento total real si la capitalización ocurre más de una vez al año.

Siguiendo el ejemplo anterior, si un banco te ofrece un préstamo con una TNA del 12% con capitalización mensual, esto significa que la tasa mensual aplicada será del 12%/12 = 1%. La TNA es simplemente la suma de las tasas periódicas durante un año, sin tener en cuenta el efecto acumulativo del interés compuesto.

La Importancia de la Conversión entre Tasas

La distinción y la capacidad de convertir entre TNA y TEA son cruciales por varias razones:

- Comparación Justa: Permite comparar el costo real de diferentes productos financieros (préstamos, tarjetas de crédito, inversiones) que pueden cotizarse con diferentes frecuencias de capitalización. Sin esta conversión, podrías subestimar el costo de un préstamo o sobrestimar el rendimiento de una inversión.

- Transparencia: Ayuda a los consumidores a entender la verdadera carga financiera o el verdadero beneficio de un producto, más allá de la tasa anunciada.

- Planificación Financiera: Facilita la elaboración de presupuestos y la planificación de flujos de efectivo, al conocer el costo o rendimiento exacto.

Desglosando la Fórmula de Conversión: De TEA a TNA

La fórmula financiera que se emplea para transformar tasas efectivas anuales en tasas nominales anuales, específicamente para una capitalización mensual (que es una de las más comunes), se expresa de la siguiente manera:

Tasa Nominal Anual = [(1 + Tasa Efectiva Anual) ^ (1/12) - 1] x 12

Analicemos cada parte de esta fórmula para comprender su lógica:

(1 + Tasa Efectiva Anual): Este término representa el factor de crecimiento total de tu capital durante un año si se aplicara la Tasa Efectiva Anual. Por ejemplo, si la TEA es del 10% (0.10), este valor sería 1.10. Esto significa que por cada unidad monetaria invertida o prestada, al final del año tendrás 1.10 unidades monetarias.^(1/12): Esta es la parte crucial que 'descapitaliza' la tasa anual para encontrar la tasa efectiva por período (en este caso, mensual). Si la tasa efectiva anual es el resultado de 12 capitalizaciones, elevarla a la potencia de1/12revierte ese proceso y nos da la tasa de crecimiento promedio por mes. Es como encontrar la raíz duodécima de un número. Representa la tasa de crecimiento efectiva mensual que, al capitalizarse 12 veces, resultaría en la TEA dada.- 1: Una vez que tenemos el factor de crecimiento mensual, restarle 1 nos aísla la tasa de interés efectiva mensual. Por ejemplo, si el factor de crecimiento mensual es 1.008, la tasa efectiva mensual es 0.008 (o 0.8%).x 12: Finalmente, multiplicamos esta tasa efectiva mensual por el número de períodos de capitalización en un año (12, para una capitalización mensual). Esto convierte la tasa efectiva mensual en una Tasa Nominal Anual. Es importante destacar que esta multiplicación simplemente anualiza la tasa periódica sin aplicar el efecto de la capitalización compuesta a lo largo del año completo, lo que la define como 'nominal'.

Ejemplo Práctico de Cálculo

Supongamos que tienes una inversión que te ofrece una Tasa Efectiva Anual (TEA) del 15% (0.15). Quieres saber cuál sería la Tasa Nominal Anual (TNA) si los intereses se capitalizaran mensualmente.

- Paso 1: Sumar 1 a la TEA:

1 + 0.15 = 1.15 - Paso 2: Elevar a la potencia (1/12):

1.15 ^ (1/12) ≈ 1.011714

Esto significa que la tasa efectiva mensual es aproximadamente 1.1714%. - Paso 3: Restar 1:

1.011714 - 1 = 0.011714 - Paso 4: Multiplicar por 12:

0.011714 x 12 = 0.140568

Por lo tanto, una Tasa Efectiva Anual del 15% equivale a una Tasa Nominal Anual de aproximadamente 14.0568% con capitalización mensual.

Consideraciones Adicionales sobre la Capitalización

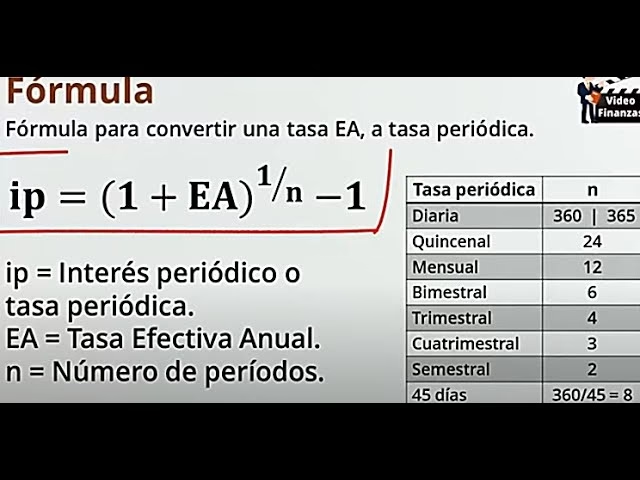

Es fundamental recordar que la fórmula proporcionada asume una capitalización mensual (12 períodos al año). Sin embargo, la frecuencia de capitalización puede variar (trimestral, semestral, diaria, etc.). Si la TNA que buscas es para una capitalización diferente, deberás ajustar el número de períodos (n) en la fórmula:

Tasa Nominal Anual = [(1 + Tasa Efectiva Anual) ^ (1/n) - 1] x n

- Si la capitalización es trimestral,

n = 4. - Si la capitalización es semestral,

n = 2. - Si la capitalización es diaria,

n = 365(o 360, según el convenio financiero).

Esta adaptabilidad de la fórmula es lo que la hace tan poderosa y versátil para analizar diferentes escenarios financieros.

¿Cuándo Utilizar TNA y Cuándo TEA?

La elección entre TNA y TEA depende del contexto y del objetivo del análisis:

- Uso de la TNA:

La TNA se suele utilizar en la publicidad de productos financieros (préstamos, tarjetas de crédito) porque a menudo suena más baja que la TEA, lo que puede ser atractivo para el consumidor. También es útil para cálculos internos de las instituciones financieras o para determinar la tasa periódica de un préstamo (por ejemplo, la tasa mensual para calcular el pago de una cuota fija). Sin embargo, para el consumidor, confiar únicamente en la TNA puede llevar a una subestimación del costo real. - Uso de la TEA:

La TEA es la medida estándar para comparar el costo o el rendimiento real de diferentes opciones financieras. Cuando evalúas un préstamo, una inversión, un depósito a plazo fijo o una hipoteca, siempre debes buscar la TEA (o su equivalente, como el Costo Financiero Total - CFT en algunos países o el APR - Annual Percentage Rate en otros). La TEA te da la imagen completa del impacto de los intereses compuestos. Por regulaciones en muchos países, las instituciones financieras están obligadas a informar la TEA precisamente para proteger al consumidor y garantizar la transparencia.

Implicaciones y Errores Comunes

Uno de los errores más comunes es asumir que la TNA es el costo real del dinero. Esta creencia puede llevar a decisiones financieras desinformadas. Por ejemplo, un préstamo con una TNA del 10% capitalizable mensualmente es más caro que un préstamo con una TNA del 10% capitalizable anualmente (en este último caso, la TNA y la TEA serían iguales). La diferencia radica en la frecuencia de capitalización.

Cuanto mayor sea la frecuencia de capitalización (es decir, cuanto más a menudo se sumen los intereses al capital), mayor será la diferencia entre la TEA y la TNA. Para una misma TNA, una capitalización diaria resultará en una TEA más alta que una capitalización mensual, que a su vez será más alta que una capitalización anual.

| Característica | Tasa Nominal Anual (TNA) | Tasa Efectiva Anual (TEA) |

|---|---|---|

| Definición | Tasa de interés anualizada sin considerar el efecto de la capitalización de intereses. | Tasa de interés real que se paga o gana en un período de un año, considerando la capitalización. |

| Capitalización | No incluye el efecto de la capitalización compuesta; es la suma simple de las tasas periódicas. | Sí incluye el efecto de la capitalización compuesta; refleja el interés sobre el interés. |

| Propósito | Tasa de referencia o base para calcular intereses en períodos más cortos. | Medida del costo o rendimiento real y total de una operación financiera. |

| Uso Común | Publicidad de préstamos, tarjetas de crédito (a menudo como tasa inicial o de referencia). | Comparación de productos financieros, cálculo del costo o rendimiento final. |

| Regulación | Puede ser la tasa anunciada, pero no es la que se usa para comparar productos. | Generalmente exigida por reguladores para la transparencia y protección al consumidor. |

| Relación TNA vs. TEA | Si la capitalización es más de una vez al año, TNA < TEA. Si es anual, TNA = TEA. | Siempre es igual o mayor que la TNA para la misma tasa base, si la capitalización es más frecuente que anual. |

Preguntas Frecuentes (FAQ)

¿Por qué es importante conocer la TNA y la TEA?

Es fundamental para tomar decisiones financieras informadas. La TNA puede ser engañosa, mientras que la TEA te da la verdadera imagen del costo de un préstamo o el rendimiento de una inversión, permitiéndote comparar ofertas de manera justa.

¿La TNA siempre es menor que la TEA?

No siempre. La TNA será menor que la TEA si la capitalización de intereses ocurre más de una vez al año (mensual, trimestral, diaria, etc.). Si la capitalización es anual, entonces la TNA y la TEA son iguales.

¿Puedo convertir una TNA a una TEA?

Sí, la conversión de TNA a TEA es también posible y es una operación muy común. La fórmula general es:TEA = (1 + TNA/n)^n - 1

Donde n es el número de períodos de capitalización en un año. Por ejemplo, si tienes una TNA del 12% con capitalización mensual (n=12), la TEA sería (1 + 0.12/12)^12 - 1 = (1 + 0.01)^12 - 1 = 1.01^12 - 1 ≈ 0.1268 = 12.68%.

¿Qué significa 'capitalización mensual' en este contexto?

Significa que los intereses se calculan y se suman al capital principal cada mes. El nuevo capital (principal + intereses acumulados) es entonces la base para el cálculo de los intereses del siguiente mes. Este proceso continuo es lo que genera el efecto del interés compuesto.

¿Es esta fórmula aplicable a todos los productos financieros?

La lógica subyacente de la conversión entre tasas nominales y efectivas es universal en finanzas. Sin embargo, la aplicación específica puede variar ligeramente dependiendo de cómo se estructuren los productos financieros (por ejemplo, si hay comisiones adicionales, seguros, etc., que se incluyen en el Costo Financiero Total - CFT, que es una medida aún más comprensiva del costo real).

Conclusión

Dominar el cálculo y la comprensión de la Tasa Nominal Anual y la Tasa Efectiva Anual es una habilidad indispensable en el mundo financiero actual. La fórmula para convertir la TEA a TNA, especialmente para capitalización mensual, es una herramienta poderosa que te permite ver más allá de la tasa anunciada y entender el verdadero impacto de las transacciones financieras. Al aplicar este conocimiento, estarás mejor equipado para tomar decisiones informadas sobre tus préstamos, tus ahorros y tus inversiones, asegurando que tu dinero trabaje de la manera más eficiente y beneficiosa para ti. Recuerda siempre buscar la TEA o el Costo Financiero Total (CFT) para tener la imagen más clara del costo real de cualquier producto financiero.

Si quieres conocer otros artículos parecidos a Calculando la Tasa Nominal Anual: Guía Esencial puedes visitar la categoría Finanzas.