09/06/2025

Al asegurar nuestro hogar, buscamos proteger uno de nuestros bienes más valiosos y el espacio donde construimos nuestra vida. Sin embargo, un error común y costoso es no alinear correctamente la suma asegurada con el valor real de la vivienda y su contenido. Esta desalineación puede llevarnos a dos situaciones problemáticas: el infraseguro, donde la cobertura es insuficiente para afrontar un siniestro, y el sobreseguro, donde se paga más de lo necesario sin obtener un beneficio real. Comprender estos conceptos es fundamental para garantizar una protección efectiva y evitar sorpresas desagradables justo cuando más necesitamos el apoyo de nuestra aseguradora.

La suma asegurada, ese capital estipulado en la póliza, es el pilar de nuestra protección. Si existe una diferencia sustancial entre esta suma y el valor de interés real de los bienes, estamos en una zona de riesgo. En este artículo, desglosaremos qué significan el infraseguro y el sobreseguro, cómo afectan directamente al asegurado y, lo más importante, cómo podemos evitarlos para asegurar que nuestra póliza cumpla verdaderamente su función.

- ¿Qué es el Infraseguro y Cómo te Afecta?

- El Sobreseguro: ¿Una Ventaja que no lo es?

- Infraseguro vs. Sobreseguro: Diferencias Clave

- Cómo Calcular el Infraseguro y Evitar sus Consecuencias

- La Regla de Proporcionalidad: Entendiendo su Aplicación y Posible Derogación

- Regla de Proporcionalidad vs. Regla de Equidad: No son lo Mismo

- Consejos Clave para Contratar el Seguro de Hogar Ideal

- Preguntas Frecuentes sobre Infraseguro y Sobreseguro

¿Qué es el Infraseguro y Cómo te Afecta?

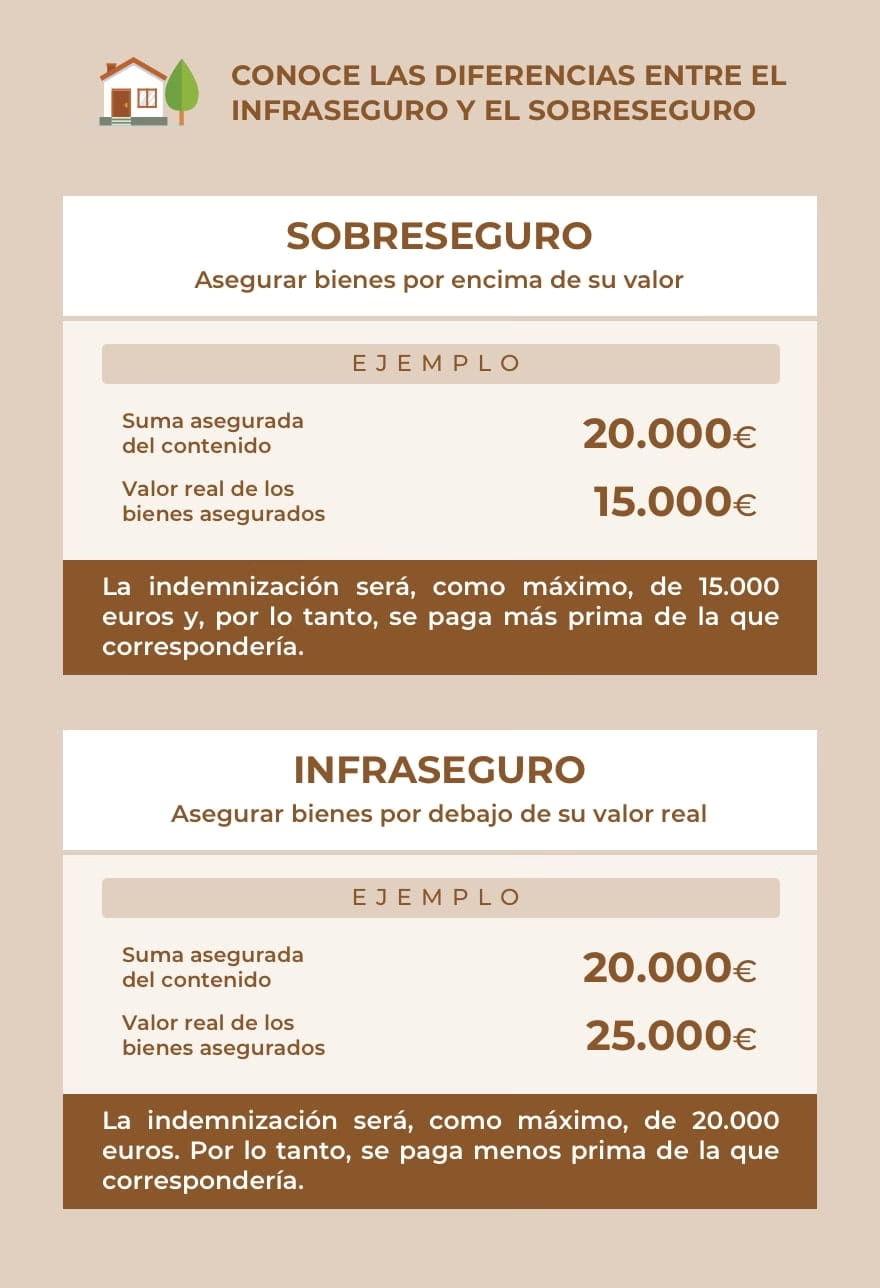

El infraseguro es una situación crítica que se presenta cuando el valor que has declarado para tu vivienda o sus contenidos en la póliza de seguro es inferior a su valor real en el mercado o, más específicamente, a su valor de reconstrucción. Esto no es solo un detalle técnico; tiene consecuencias directas y muy dolorosas en caso de un siniestro. Si tu hogar sufre un daño, la aseguradora no cubrirá la totalidad de la pérdida, sino que aplicará una medida correctiva conocida como la regla de proporcionalidad.

Imagina que tu casa tiene un valor de reconstrucción estimado en 200.000 euros, pero por desconocimiento o por intentar reducir la prima, la aseguras por solo 120.000 euros. Esto significa que solo has asegurado el 60% del valor real de tu propiedad. Si, desafortunadamente, ocurre un incendio que causa daños por 50.000 euros, la aseguradora no te indemnizará por los 50.000 euros completos. En su lugar, aplicará el mismo porcentaje de infraseguro que existe en tu póliza.

En este ejemplo, la indemnización sería el 60% de los 50.000 euros de daños, es decir, 30.000 euros. Esto te dejaría con una diferencia de 20.000 euros que tendrías que asumir de tu propio bolsillo. La frustración y el impacto económico pueden ser devastadores en un momento ya de por sí difícil.

Para evitar caer en esta trampa del infraseguro, es esencial:

- Actualizar periódicamente el valor asegurado: Las propiedades y los bienes evolucionan. Las reformas, la inflación y los cambios en los costes de construcción pueden modificar significativamente el valor de tu hogar. Se recomienda revisar y ajustar la suma asegurada al menos cada dos o tres años.

- Considerar el valor de reconstrucción: Es crucial entender que, para fines de seguro, lo que importa no es el valor de mercado de tu vivienda (por cuánto la venderías), sino el costo que implicaría reconstruirla por completo en caso de un siniestro total. Este valor de reconstrucción incluye materiales, mano de obra, licencias y otros gastos asociados.

- Incluir reformas y mejoras: Cualquier ampliación, renovación o mejora significativa que realices en tu vivienda debe ser comunicada a la aseguradora para ajustar la suma asegurada. Ignorar estas mejoras te expone a un mayor riesgo de infraseguro.

El Sobreseguro: ¿Una Ventaja que no lo es?

El sobreseguro es la situación opuesta al infraseguro. Ocurre cuando el valor asegurado de tus bienes supera su valor real. Aunque a primera vista podría parecer una ventaja, la realidad es que carece de beneficios y, de hecho, conlleva varias desventajas significativas:

- Primas más caras: La consecuencia más directa es que estarás pagando primas más caras de lo necesario. Las aseguradoras calculan el costo de tu póliza basándose en la suma asegurada. Si declaras un valor superior al real, tu prima será inflada artificialmente, y estarás gastando dinero por una cobertura que, en la práctica, nunca recibirás.

- Indemnización limitada: En caso de siniestro, las aseguradoras solo están obligadas a indemnizar el valor real del daño sufrido, nunca más allá de este. La ley establece que el seguro no puede ser una fuente de enriquecimiento. Por lo tanto, si has asegurado tu contenido por 80.000 euros cuando su valor real es 40.000 euros, y sufres un robo valorado en 10.000 euros, solo recibirás 10.000 euros. No obtendrás ningún beneficio adicional por el exceso de cobertura por el que has estado pagando.

- Posible fraude: Asegurar deliberadamente por encima del valor real puede ser interpretado como un intento de manipulación o incluso fraude por parte de la aseguradora, lo que podría acarrear problemas legales o la anulación de la póliza.

En resumen, el sobreseguro es un gasto innecesario que no te proporciona una mayor protección real, solo un costo más elevado.

Infraseguro vs. Sobreseguro: Diferencias Clave

Ambos conceptos representan desequilibrios entre el valor asegurado y el valor real de los bienes, pero sus implicaciones son diametralmente opuestas y es crucial entenderlas para una correcta gestión de tu póliza.

| Característica | Infraseguro | Sobreseguro |

|---|---|---|

| Relación Valor Asegurado/Real | Valor Asegurado < Valor Real | Valor Asegurado > Valor Real |

| Consecuencia en Siniestro | Indemnización reducida por regla de proporcionalidad; el asegurado asume parte de la pérdida. | Indemnización limitada al valor real del daño; no hay beneficio por el exceso asegurado. |

| Costo de la Prima | Prima más baja de lo que debería ser, pero con riesgo de pérdidas mayores. | Prima más cara de lo necesario, sin beneficios adicionales. |

| Riesgo para el Asegurado | Asumir parte de los daños en caso de siniestro. | Pagar de más por una cobertura que no se utilizará. |

| Objetivo | Evitar quedarse corto en la protección. | Evitar un gasto innecesario. |

Ambas situaciones deben evitarse ajustando adecuadamente la cobertura para garantizar una protección óptima sin costos superfluos ni riesgos inesperados.

Cómo Calcular el Infraseguro y Evitar sus Consecuencias

El cálculo del infraseguro es un paso fundamental para comprender si tu póliza de seguro de hogar te ofrece la protección adecuada. Implica una comparación directa entre el valor que has declarado en tu póliza y el valor real de tus bienes, incluyendo tanto la estructura de la vivienda como su contenido. Si el valor asegurado es significativamente menor que el valor real, estás en riesgo. Este es el proceso general para calcularlo y entender tu situación:

- Determina el valor real de tus bienes: Este es el paso más crítico. Necesitas evaluar el valor actual de tus posesiones. Para la vivienda, esto significa su valor de reconstrucción, no su valor de mercado. Para el contenido, es el valor de reposición a nuevo de tus muebles, electrodomésticos, joyas, obras de arte y otros objetos de valor. Para bienes muy valiosos, puede ser necesaria una tasación profesional.

- Revisa tu póliza de seguro: Localiza la suma asegurada que tienes estipulada para el continente (estructura) y el contenido (bienes dentro de la vivienda). Este es el monto máximo que tu compañía de seguros pagaría en caso de una pérdida total.

- Calcula el porcentaje de infraseguro: Utiliza la siguiente fórmula para obtener un porcentaje que te indicará el nivel de tu cobertura en relación con el valor real:

Porcentaje de Infraseguro = (Valor Asegurado / Valor Real) * 100

Ejemplo práctico de cálculo y aplicación de la regla de proporcionalidad:

- Valor Real de Reconstrucción de la vivienda: 200.000 €

- Valor Asegurado en tu póliza: 120.000 €

- Daños sufridos en un siniestro: 50.000 €

Primero, calculamos el porcentaje de infraseguro:

(120.000 € / 200.000 €) * 100 = 60%

Esto significa que tu seguro solo cubre el 60% del valor real de tu vivienda. Ahora, aplicamos la regla de proporcionalidad a los daños:

Indemnización = (Valor Asegurado / Valor Real) * Valor de los Daños

Indemnización = (120.000 € / 200.000 €) * 50.000 € = 0.60 * 50.000 € = 30.000 €

En este escenario, de los 50.000 € en daños, la aseguradora solo te indemnizará 30.000 €. Los 20.000 € restantes deberán ser asumidos por ti. Un claro ejemplo de cómo el infraseguro puede generar una carga económica considerable.

Para evitar este tipo de situaciones, es vital ser preciso en la valoración inicial y mantenerla actualizada. La clave reside en una valoración inicial precisa y en revisiones periódicas de tu póliza.

La Regla de Proporcionalidad: Entendiendo su Aplicación y Posible Derogación

La regla de proporcionalidad, también conocida como cláusula de coaseguro, es el mecanismo legal y contractual que aplican las aseguradoras cuando detectan un infraseguro en el momento de un siniestro. Su objetivo es ajustar la indemnización de manera que refleje la proporción en la que el asegurado ha cubierto su riesgo. En esencia, si aseguras solo una parte del valor real de tu bien, la aseguradora solo indemnizará esa misma parte de los daños.

Esta regla está contemplada en la Ley 50/1980, de 8 de octubre, de Contrato de Seguro, y su aplicación es automática si se verifica el infraseguro. El cálculo, como hemos visto, es sencillo: se multiplica el valor de los daños por la cantidad asegurada y se divide por el valor real del bien asegurado.

Indemnización = (Suma Asegurada * Valor de los Daños) / Valor Real de los Bienes Asegurados

Si en el momento del siniestro existe un infraseguro, la indemnización se reducirá en la misma proporción en que la suma asegurada cubre el valor del bien. Por ejemplo, si un bien se aseguró por el 60% de su valor real, la indemnización será el 60% de los daños tasados.

¿Se Puede Derogar la Regla de Proporcionalidad?

Aunque la regla de proporcionalidad es una práctica estándar, existen situaciones y tipos de pólizas donde esta puede ser derogada o no aplicarse:

- Pólizas a «primer riesgo»: Algunas pólizas, especialmente para ciertos contenidos o riesgos específicos (como el robo de joyas), se contratan a «primer riesgo». Esto significa que la aseguradora cubre el daño hasta una cantidad predeterminada, independientemente del valor total del bien, siempre y cuando el daño no supere esa cantidad. En estos casos, la regla de proporcionalidad no aplica, ya que se asume un riesgo máximo definido de antemano.

- Contratos con valoración previa certificada: En bienes de alto valor (obras de arte, colecciones), la aseguradora puede exigir una tasación profesional y certificar el valor del bien en la póliza. Si el valor ha sido acordado y certificado por ambas partes, la regla de proporcionalidad podría ser mitigada o derogada en caso de siniestro.

- Cláusulas específicas en pólizas premium: Algunas pólizas de seguro de hogar de gama alta o para viviendas de lujo pueden incluir cláusulas que renuncian expresamente a la aplicación de la regla de proporcionalidad, ofreciendo una cobertura más completa y sin la preocupación de este ajuste.

Para saber si tu póliza incluye alguna de estas derogaciones, es fundamental:

- Revisar detenidamente las condiciones generales y particulares de tu póliza.

- Buscar términos como «renuncia a la regla proporcional», «seguro a primer riesgo» o «valoración convenida».

- Consultar directamente con tu corredor o asesor de seguros, quien podrá clarificar cualquier duda y explicarte las particularidades de tu contrato.

Regla de Proporcionalidad vs. Regla de Equidad: No son lo Mismo

Es común confundir la regla de proporcionalidad con la regla de equidad, pero son conceptos distintos que se aplican en situaciones diferentes, aunque ambas tienen como objetivo ajustar la indemnización.

La Regla de Equidad

La regla de equidad entra en juego cuando existe una agravación del riesgo no comunicada o una declaración inexacta del riesgo por parte del asegurado. Es decir, no se trata de una valoración incorrecta del bien, sino de una alteración de las circunstancias que influyen en la probabilidad o magnitud del siniestro, y que el asegurado no ha notificado a la compañía.

Ejemplo de Regla de Equidad: Imagina que contratas un seguro de comercio declarando que tu local cuenta con un sistema de alarma conectado a una central, lo que reduce significativamente la prima. Sin embargo, en realidad, el local no tiene tal alarma o esta no funciona correctamente. Si se produce un robo y la aseguradora descubre que la información era incorrecta o que el riesgo declarado no correspondía con la realidad, aplicará la regla de equidad. Esto significa que reducirá la indemnización en proporción a la diferencia entre la prima que pagaste y la prima que deberías haber pagado si hubieras declarado el riesgo real.

En resumen, mientras que la regla de proporcionalidad ajusta la indemnización por una diferencia en el valor del bien asegurado (infraseguro), la regla de equidad lo hace por un aumento del riesgo o una declaración incorrecta de las condiciones de riesgo, afectando la prima que se debía haber pagado.

Sólo necesitamos conocer las medidas de largo y ancho y multiplicarlas. Esto en base a la fórmula básica del área que es la siguiente: Área = largo × ancho. Consejos Clave para Contratar el Seguro de Hogar Ideal

La adecuada protección de tu hogar y tus bienes es fundamental para tu tranquilidad. Evitar el infraseguro y el sobreseguro no es solo una cuestión de cálculo, sino de una gestión proactiva y bien informada de tu póliza. Aquí te dejamos algunos consejos esenciales:

- Realiza una valoración precisa y exhaustiva: Antes de contratar o renovar tu seguro, tómate el tiempo para valorar correctamente tanto el continente (la estructura de la vivienda) como el contenido. Para el continente, céntrate en el valor de reconstrucción, considerando el costo por metro cuadrado de construcción en tu zona, incluyendo cimientos, muros, techos, instalaciones, etc. Para el contenido, haz un inventario detallado de todos tus bienes, estimando su valor de reposición a nuevo.

- Busca asesoramiento profesional: Un buen corredor o asesor de seguros no solo te ayudará a entender las complejidades de las pólizas, sino que también te guiará en la correcta valoración de tus bienes y en la selección de las coberturas más adecuadas para tus necesidades específicas. Su experiencia puede ser invaluable para evitar errores comunes.

- Mantén tu póliza actualizada: La vida de tu hogar no es estática. Las reformas, la adquisición de nuevos bienes de valor, o incluso el simple paso del tiempo y la inflación, pueden alterar el valor de tus bienes. Revisa tu póliza periódicamente (al menos una vez al año o cada vez que realices una mejora importante) y ajusta las sumas aseguradas si es necesario.

- Comprende las coberturas y exclusiones: No te limites a ver el precio de la prima. Entiende qué está cubierto, bajo qué condiciones y, especialmente, qué no está cubierto. Pregunta sobre la aplicación de la regla de proporcionalidad y si existen cláusulas que la derogan para ciertos riesgos.

- Considera las opciones a primer riesgo: Para bienes específicos o riesgos concretos, las coberturas a primer riesgo pueden ser una excelente alternativa para evitar la aplicación de la regla de proporcionalidad, ya que aseguran una cantidad fija hasta la que la aseguradora pagará sin importar el valor total del bien.

La clave para tener la mejor protección para tu hogar radica en la planificación, la evaluación continua y una comunicación transparente con tu aseguradora o asesor. Esto te permitirá enfrentar cualquier eventualidad con confianza y certeza, sabiendo que tus activos y tu bienestar están protegidos de manera efectiva.

Preguntas Frecuentes sobre Infraseguro y Sobreseguro

¿Qué sucede si tengo un infraseguro y sufro un siniestro?

Si tu póliza está en infraseguro, la aseguradora aplicará la regla de proporcionalidad. Esto significa que te indemnizará solo una parte de los daños sufridos, en la misma proporción en que el valor asegurado es inferior al valor real de tu bien. El resto de los daños deberás asumirlos tú.

¿Es legal el infraseguro?

El infraseguro no es ilegal, pero sí es una situación perjudicial para el asegurado. La ley permite a las aseguradoras aplicar la regla de proporcionalidad para ajustar la indemnización si existe un desequilibrio entre el valor asegurado y el valor real del bien en el momento del siniestro. La responsabilidad de declarar correctamente el valor recae en el asegurado.

¿El sobreseguro es un problema?

Sí, aunque no te expone a la misma pérdida en caso de siniestro que el infraseguro, el sobreseguro es un problema. Implica que estás pagando primas más caras de lo necesario sin obtener ningún beneficio adicional en caso de reclamación. Las aseguradoras solo indemnizarán el valor real del daño, nunca más allá, por lo que el exceso de cobertura es un gasto inútil.

¿Cómo puedo determinar el valor de reconstrucción de mi vivienda?

El valor de reconstrucción es el costo de volver a construir tu vivienda desde cero, excluyendo el valor del terreno. Puedes estimarlo consultando tablas de costes de construcción por metro cuadrado en tu región, que suelen publicar colegios de arquitectos o tasadores. Para una estimación más precisa, es recomendable contratar a un perito o tasador profesional, o consultar con tu compañía de seguros, que a menudo cuenta con herramientas para este cálculo.

¿Con qué frecuencia debo revisar la suma asegurada de mi póliza?

Es recomendable revisar la suma asegurada de tu póliza de seguro de hogar al menos una vez al año, o cada vez que realices reformas importantes en tu vivienda, adquieras bienes de alto valor, o si hay fluctuaciones significativas en los costos de construcción o la inflación. Una revisión periódica asegura que tu cobertura se mantenga alineada con el valor real de tus bienes.

¿Qué significa una póliza “a primer riesgo”?

Una póliza o cobertura “a primer riesgo” es aquella en la que la aseguradora se compromete a indemnizar el total del daño sufrido hasta una cantidad máxima preestablecida en la póliza, sin aplicar la regla de proporcionalidad. Esto es útil para bienes o riesgos específicos donde el valor total es muy alto pero la probabilidad de una pérdida total es baja, o donde se prefiere una cobertura simple hasta un límite definido. Por ejemplo, un seguro de joyas “a primer riesgo” por 5.000€ cubrirá un robo hasta esa cantidad, incluso si el valor total de tus joyas es mucho mayor.

Si quieres conocer otros artículos parecidos a Infraseguro y Sobreseguro: ¿Proteges Bien Tu Hogar? puedes visitar la categoría Cálculos.