10/04/2022

En el dinámico mundo de las finanzas y la inversión, la toma de decisiones informadas es crucial para el éxito de cualquier empresa. Cuando se trata de adquirir activos, ya sean maquinarias, equipos o incluso edificios, las opciones suelen variar no solo en costo inicial, sino también en su vida útil esperada. ¿Cómo se compara una máquina que dura tres años con otra que dura cinco, si sus costos son diferentes? Aquí es donde entra en juego una herramienta financiera poderosa: el Costo Anual Equivalente (CAE). Esta métrica permite estandarizar los costos de diferentes activos a lo largo de su vida útil, transformándolos en un costo anual comparable, facilitando así la elección más eficiente y económica.

El CAE es una pieza fundamental en las decisiones de presupuestación de capital, permitiendo a las empresas evaluar la rentabilidad y la eficiencia de diversas inversiones con vidas útiles desiguales. Al convertir todos los costos (compra, operación y mantenimiento) en una cifra anual uniforme, el CAE simplifica la comparación y ayuda a los gerentes a determinar la opción más ventajosa desde una perspectiva financiera a largo plazo. En este artículo, exploraremos en profundidad qué es el CAE, cómo se calcula, sus aplicaciones prácticas, y cómo se diferencia de otros conceptos financieros clave.

- ¿Qué es el Costo Anual Equivalente (CAE)?

- La Fórmula del Costo Anual Equivalente (CAE)

- ¿Cómo se Calcula el CAE?

- Ejemplo Práctico de Cálculo del Costo Anual Equivalente

- CAE vs. Costo de Vida Útil Total

- Limitaciones del Uso del Costo Anual Equivalente

- Preguntas Frecuentes sobre el Costo Anual Equivalente (CAE)

- Conclusión

¿Qué es el Costo Anual Equivalente (CAE)?

El Costo Anual Equivalente (CAE), conocido en inglés como Equivalent Annual Cost (EAC), representa el costo anualizado de poseer, operar y mantener un activo a lo largo de toda su vida útil. En esencia, es una forma de repartir el costo total de un activo (incluyendo su precio de compra y todos los gastos futuros asociados) de manera uniforme a lo largo de cada año de su existencia. Esto lo convierte en una herramienta invaluable para la presupuestación de capital, especialmente cuando se necesita comparar la rentabilidad de proyectos o activos que tienen duraciones distintas.

Las empresas utilizan el CAE para una variedad de propósitos. Uno de los más comunes es en el método de la cadena de reemplazo, donde se comparan activos con vidas útiles diferentes para determinar cuál es la opción más costo-efectiva. Por ejemplo, si una empresa necesita adquirir nueva maquinaria, el CAE le permite comparar una máquina más barata pero con una vida útil corta frente a una máquina más cara pero con una vida útil más larga, homogeneizando sus costos para una evaluación justa.

Además de la comparación de activos, el CAE se utiliza para:

- Calcular la vida útil óptima de un activo, identificando el punto en el que el costo anualizado es mínimo.

- Determinar si es más conveniente arrendar (leasing) o comprar un activo.

- Evaluar el impacto de los costos de mantenimiento en la viabilidad económica de un activo.

- Establecer los ahorros de costos necesarios para justificar la compra de un nuevo activo.

- Decidir si es más rentable mantener el equipo existente o reemplazarlo.

El cálculo del CAE integra una tasa de descuento, también conocida como el costo de capital de la empresa. El costo de capital es la tasa de rendimiento mínima requerida para que un proyecto de inversión sea considerado viable. Incluye el costo de la deuda y el costo del capital propio, y es una métrica interna fundamental que las empresas utilizan para juzgar si un proyecto de capital vale la pena la inversión de recursos.

La Fórmula del Costo Anual Equivalente (CAE)

Para comprender cómo se calcula el CAE, es fundamental conocer la fórmula y los componentes que la integran. La fórmula básica del CAE es la siguiente:

CAE = (Precio del Activo × Tasa de Descuento) / [1 - (1 + Tasa de Descuento)-n]

Donde:

- Precio del Activo: Es el costo inicial de adquisición del activo.

- Tasa de Descuento: También conocida como costo de capital o tasa de retorno requerida. Es la tasa que hace que el proyecto sea viable. Se expresa en formato decimal (ej. 5% = 0.05).

- n: El número de períodos o años de vida útil del activo.

Esta fórmula es, en esencia, una aplicación del concepto de Anualidad de Valor Presente Neto (VPN). El denominador de la fórmula [1 - (1 + Tasa de Descuento)-n] es el factor de anualidad de valor presente, que convierte un valor presente único en una serie de pagos anuales equivalentes. Al dividir el precio del activo (o el Valor Presente Neto total de todos los costos) por este factor, se obtiene el costo anual equivalente.

¿Cómo se Calcula el CAE?

El proceso de cálculo del CAE implica una serie de pasos que, aunque pueden parecer complejos al principio, son bastante lógicos una vez que se entienden sus componentes. Aquí te detallamos el procedimiento:

- Identifica el Costo Inicial del Activo: Este es el precio de compra o la inversión inicial requerida para adquirir el activo.

- Determina la Tasa de Descuento: Esta es la tasa de retorno que tu empresa requiere para que un proyecto de inversión sea considerado rentable. Es el costo de capital de la empresa y debe reflejar el riesgo del proyecto. Se expresa como un decimal.

- Establece la Vida Útil del Activo (n): Es el número de años o períodos durante los cuales se espera que el activo sea funcional o rentable.

- Aplica la Fórmula:

- Multiplica el Precio del Activo por la Tasa de Descuento. Este será tu numerador.

- En el denominador, suma 1 a la Tasa de Descuento.

- Eleva el resultado de lo anterior a la potencia de -n (la vida útil del activo, con signo negativo).

- Resta este resultado de 1. Este es tu denominador.

- Divide el numerador por el denominador para obtener el CAE.

- Considera Otros Costos Anuales: Si el activo tiene costos de mantenimiento o operación anuales recurrentes que no están incluidos en el precio inicial, estos deben sumarse al CAE obtenido de la fórmula. La fórmula calcula el costo anualizado de la inversión inicial, pero para el costo total anual equivalente, debes añadir los gastos operativos anuales constantes.

Es importante destacar que existen numerosas calculadoras financieras en línea y funciones en hojas de cálculo (como Excel con la función PAGO o PMT en inglés, que es similar) que pueden ayudarte a calcular el CAE de forma rápida y precisa, una vez que ingresas los valores correctos.

Ejemplo Práctico de Cálculo del Costo Anual Equivalente

Para ilustrar la utilidad del CAE, consideremos un ejemplo práctico. Una empresa está evaluando la compra de dos máquinas de producción diferentes, Máquina A y Máquina B, con el objetivo de determinar cuál es la opción más eficiente en términos de costos. La tasa de costo de capital de la empresa es del 5%.

Datos de las Máquinas:

| Característica | Máquina A | Máquina B |

|---|---|---|

| Inversión Inicial | $105,000 | $175,000 |

| Vida Útil Esperada | 3 años | 5 años |

| Gasto Anual de Mantenimiento | $11,000 | $8,500 |

Paso 1: Calcular el Factor de Anualidad

Para simplificar el cálculo, primero determinaremos el factor de anualidad (también conocido como factor de valor presente de una anualidad o A(t,r)), que es el denominador de la fórmula del CAE cuando se trata de convertir un valor presente en una serie de pagos anuales equivalentes. La fórmula del factor de anualidad es:

Factor de Anualidad = [1 - 1 / (1 + r)t] / r

Donde:

- r: Costo de capital (tasa de descuento)

- t: Número de períodos (vida útil)

Para la Máquina A:

Factor de Anualidad (Máquina A) = [1 - 1 / (1 + 0.05)3] / 0.05

Factor de Anualidad (Máquina A) = [1 - 1 / (1.157625)] / 0.05

Factor de Anualidad (Máquina A) = [1 - 0.863838] / 0.05

Factor de Anualidad (Máquina A) = 0.136162 / 0.05 = 2.72324 (redondeado a 2.72 para el ejemplo original)

Para la Máquina B:

Factor de Anualidad (Máquina B) = [1 - 1 / (1 + 0.05)5] / 0.05

Factor de Anualidad (Máquina B) = [1 - 1 / (1.27628)] / 0.05

Factor de Anualidad (Máquina B) = [1 - 0.783526] / 0.05

Factor de Anualidad (Máquina B) = 0.216474 / 0.05 = 4.32948 (redondeado a 4.33 para el ejemplo original)

Paso 2: Calcular el CAE de cada Máquina

Ahora, dividimos la inversión inicial de cada máquina por su respectivo factor de anualidad y luego le sumamos el gasto de mantenimiento anual.

CAE para la Máquina A:

CAE Máquina A = (Inversión Inicial / Factor de Anualidad) + Gasto Anual de Mantenimiento

CAE Máquina A = ($105,000 / 2.72324) + $11,000

CAE Máquina A = $38,557.06 + $11,000 = $49,557.06

CAE para la Máquina B:

CAE Máquina B = (Inversión Inicial / Factor de Anualidad) + Gasto Anual de Mantenimiento

CAE Máquina B = ($175,000 / 4.32948) + $8,500

CAE Máquina B = $40,420.93 + $8,500 = $48,920.93

Conclusión del Ejemplo:

Al comparar los Costos Anuales Equivalentes:

| Máquina | CAE Anual |

|---|---|

| Máquina A | $49,557.06 |

| Máquina B | $48,920.93 |

La Máquina B tiene un CAE de $48,920.93, que es aproximadamente $636.13 más bajo que el CAE de la Máquina A ($49,557.06). Esto significa que, a pesar de su mayor costo inicial y vida útil más larga, la Máquina B representa un costo anual promedio más bajo para la empresa. Por lo tanto, si el costo es el único factor determinante, la empresa debería elegir la Máquina B.

CAE vs. Costo de Vida Útil Total

Es importante diferenciar el Costo Anual Equivalente (CAE) del Costo de Vida Útil Total (Whole-Life Cost o Life-Cycle Cost). Aunque ambos conceptos están relacionados con la evaluación de los costos de un activo a lo largo de su existencia, se refieren a aspectos diferentes:

- Costo de Vida Útil Total: Es la suma total de todos los gastos asociados con un activo desde su adquisición hasta su disposición final. Esto incluye el precio de compra, costos de instalación, diseño y construcción (si aplica), costos operativos, mantenimiento, costos de financiación, depreciación y costos de desecho o reciclaje. El costo de vida útil total también puede considerar factores menos tangibles, como el impacto ambiental y social. Es una cifra absoluta que representa el desembolso total a lo largo de la vida del activo.

- Costo Anual Equivalente (CAE): Como hemos visto, el CAE toma ese costo de vida útil total (o más precisamente, el valor presente de todos esos costos) y lo distribuye uniformemente en pagos anuales equivalentes. Su principal ventaja es que permite la comparación directa entre activos con vidas útiles diferentes, ya que convierte el costo total en una métrica anual estandarizada. El CAE es una medida de flujo de caja anual promedio equivalente, mientras que el costo de vida útil total es una medida de costo acumulado total.

En resumen, el costo de vida útil total te da la imagen completa del gasto absoluto, mientras que el CAE te da una herramienta para comparar ese gasto de manera justa entre diferentes opciones a lo largo del tiempo.

Limitaciones del Uso del Costo Anual Equivalente

Aunque el CAE es una herramienta poderosa y ampliamente utilizada en la toma de decisiones de inversión, no está exento de limitaciones. Es crucial ser consciente de ellas para aplicar la métrica de forma efectiva:

- Estimación de la Tasa de Descuento: La precisión del CAE depende en gran medida de la exactitud de la tasa de descuento o costo de capital utilizada. Estimar esta tasa puede ser un desafío, ya que se basa en proyecciones futuras y condiciones de mercado que pueden ser volátiles. Una pequeña variación en la tasa de descuento puede alterar significativamente el resultado del CAE y, por ende, la decisión de inversión.

- Supuestos de Costos Futuros: El cálculo del CAE asume que los costos de operación y mantenimiento anuales son constantes o predecibles. En la realidad, estos costos pueden variar debido a la inflación, cambios tecnológicos, fallas inesperadas o fluctuaciones en los precios de los insumos. Si los costos futuros se desvían drásticamente de las estimaciones, el CAE calculado inicialmente perderá su validez.

- Vida Útil del Activo: La vida útil esperada de un activo es una estimación. Factores externos (como avances tecnológicos que hacen obsoleto un activo antes de lo esperado) o internos (mantenimiento deficiente, uso intensivo) pueden acortar o alargar la vida útil real, afectando la precisión del CAE.

- Ignora Factores No Cuantitativos: El CAE se enfoca puramente en los costos financieros. No considera factores cualitativos importantes como la flexibilidad del activo, su impacto en la moral de los empleados, la mejora de la calidad del producto, la reputación de la marca, o el cumplimiento normativo. Para una decisión integral, estos factores deben evaluarse junto con el CAE.

- Inflación: Si la tasa de descuento utilizada no se ajusta a la inflación, y los costos anuales sí lo hacen, el cálculo puede ser engañoso. Es recomendable utilizar tasas de descuento reales (ajustadas por inflación) si los costos están expresados en términos reales, o tasas nominales si los costos están expresados en términos nominales.

A pesar de estas limitaciones, el CAE sigue siendo una herramienta valiosa, siempre y cuando se utilicen las mejores estimaciones posibles y se complemente con un análisis cualitativo.

Preguntas Frecuentes sobre el Costo Anual Equivalente (CAE)

¿Por qué es importante el CAE en las decisiones de inversión?

El CAE es fundamental porque permite comparar proyectos o activos con diferentes vidas útiles de manera equitativa. Sin el CAE, una empresa podría verse tentada a elegir un activo más barato con una vida útil corta, sin darse cuenta de que, a largo plazo, el costo anualizado de esa opción es mayor que el de un activo más caro pero duradero. Proporciona una base común para la comparación, asegurando que las decisiones de capital sean las más eficientes en términos de costos a lo largo del tiempo.

¿Qué representa la tasa de descuento en el cálculo del CAE?

La tasa de descuento representa el costo de capital de la empresa, es decir, el rendimiento mínimo que una inversión debe generar para ser considerada aceptable. Refleja el valor temporal del dinero y el riesgo asociado al proyecto. Una tasa de descuento más alta implica que la empresa valora más el dinero presente y exige un mayor rendimiento para compensar el retraso en la recepción de flujos de efectivo futuros, lo que resultará en un CAE más alto para una misma inversión inicial.

¿Cómo se relaciona el CAE con el Valor Presente Neto (VPN)?

El CAE y el Valor Presente Neto (VPN) están intrínsecamente relacionados. De hecho, el CAE es esencialmente el VPN de todos los costos del activo, anualizado a lo largo de su vida útil. Si el VPN de un proyecto de costos es negativo (lo que significa que los costos futuros, traídos a valor presente, son altos), su CAE también será alto. El CAE es una forma de expresar el VPN en términos de un flujo de costo anual uniforme, lo que facilita la comparación directa entre proyectos con diferentes duraciones. Para un proyecto de inversión con flujos de efectivo positivos y negativos, el CAE se calcularía sobre el VPN total del proyecto.

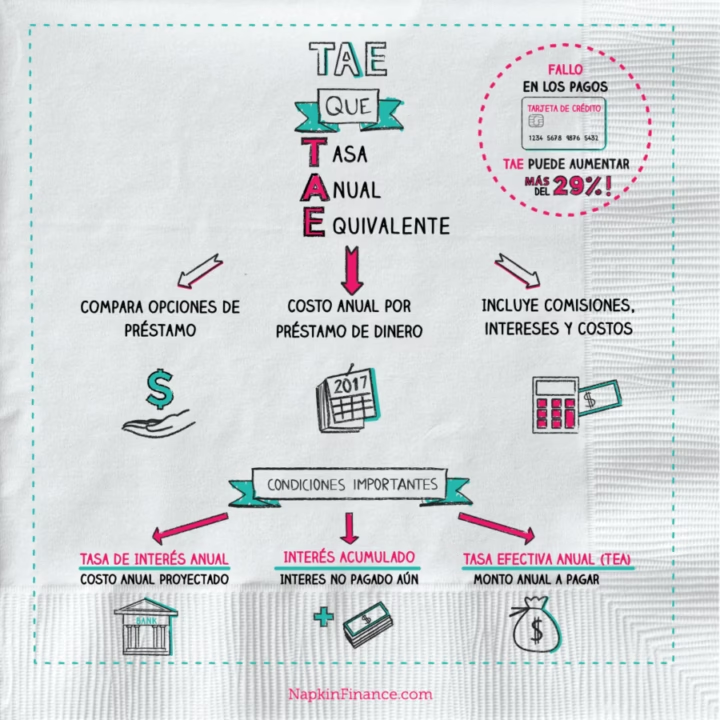

¿Es el CAE lo mismo que la Tasa Anual Equivalente (TAE)?

No, el Costo Anual Equivalente (CAE) y la Tasa Anual Equivalente (TAE) son conceptos diferentes, aunque sus nombres puedan generar confusión. La TAE (Tasa Anual Equivalente) es una métrica utilizada en productos financieros como préstamos, hipotecas o depósitos. Su propósito es estandarizar el costo o rendimiento de un producto financiero, incluyendo la tasa de interés nominal y cualquier comisión o gasto asociado, para que se pueda comparar fácilmente entre diferentes ofertas, independientemente de la frecuencia de capitalización de los intereses. La TAE se expresa como un porcentaje y es una herramienta para la transparencia en el mercado financiero.

Por otro lado, el CAE (Costo Anual Equivalente), como hemos explicado, es una métrica utilizada en la evaluación de proyectos de inversión y presupuestación de capital. Su objetivo es anualizar el costo total de poseer y operar un activo a lo largo de su vida útil para permitir la comparación de inversiones con diferentes duraciones. El CAE se expresa como un valor monetario (ej. dólares anuales, euros anuales).

En resumen, la TAE es para comparar el costo (o rendimiento) de productos financieros, mientras que el CAE es para comparar el costo de activos de capital.

Conclusión

El Costo Anual Equivalente (CAE) es una herramienta indispensable en el arsenal de cualquier analista financiero o gerente de proyectos. Al transformar los costos de activos con vidas útiles diversas en una medida anualizada uniforme, el CAE proporciona una base clara y comparable para la toma de decisiones de inversión. Permite a las empresas identificar la opción más rentable a largo plazo, optimizar su asignación de capital y, en última instancia, mejorar su eficiencia operativa y financiera. A pesar de las consideraciones sobre la estimación de la tasa de descuento y los costos futuros, la aplicación diligente del CAE, combinada con un análisis exhaustivo de factores cualitativos, conducirá a decisiones de inversión más sólidas y estratégicas.

Si quieres conocer otros artículos parecidos a Cálculo del Costo Anual Equivalente (CAE) puedes visitar la categoría Finanzas.