30/12/2022

Alquilar una propiedad es una decisión importante que conlleva tanto oportunidades como riesgos. Uno de los mayores desafíos para los propietarios es asegurar que el inquilino elegido sea solvente, es decir, que tenga la capacidad económica para cumplir rigurosamente con sus obligaciones de pago mensuales. Comprender cómo evaluar adecuadamente esta solvencia no solo te brindará tranquilidad, sino que también protegerá tu inversión a largo plazo.

Este artículo desglosará las estrategias y herramientas esenciales para identificar a inquilinos fiables, diferenciando conceptos clave como solvencia y liquidez, y ofreciendo una guía detallada para mitigar el riesgo de impagos. Prepárate para convertirte en un experto en la detección de arrendatarios con capacidad financiera.

- ¿Qué Significa Ser un Inquilino Solvente?

- La Importancia Crítica de Evaluar la Solvencia

- Métodos Detallados para Identificar Inquilinos Solvente

- Solvencia Financiera vs. Liquidez: Conceptos Clave

- Cómo Demostrar la Solvencia Económica para un Alquiler (Desde la Perspectiva del Inquilino)

- Preguntas Frecuentes sobre la Solvencia del Inquilino

- ¿Es legal pedir toda esta información al inquilino?

- ¿Qué hago si el inquilino no tiene nómina, pero tiene otros ingresos?

- ¿Puedo pedir un aval o una fianza adicional?

- ¿Qué pasa si el inquilino es solvente, pero tiene un mal historial con anteriores alquileres?

- ¿Cuánto tiempo se tarda en realizar un estudio de solvencia?

¿Qué Significa Ser un Inquilino Solvente?

Un inquilino solvente es aquella persona que posee la capacidad económica demostrable y la voluntad de cumplir con todas las obligaciones financieras derivadas de un contrato de arrendamiento. Esto incluye no solo el pago puntual de la renta, sino también de los suministros, cuotas de comunidad (si aplica) y cualquier otro gasto asociado al uso de la vivienda. La solvencia de un inquilino se mide por su capacidad de generar ingresos estables y suficientes para cubrir estos gastos sin dificultad, manteniendo al mismo tiempo un historial crediticio positivo y sin deudas abrumadoras.

Para el propietario, identificar a un inquilino solvente es sinónimo de estabilidad y reducción de riesgos. Un inquilino con una sólida situación financiera minimiza la probabilidad de retrasos en los pagos, impagos o la necesidad de iniciar procesos de desahucio, lo que puede ser costoso y emocionalmente agotador.

La Importancia Crítica de Evaluar la Solvencia

La evaluación de la solvencia no es un mero formalismo; es la piedra angular para una relación de alquiler exitosa y sin sobresaltos. Los riesgos de no realizar esta verificación son significativos: desde la pérdida de ingresos por impagos prolongados hasta los gastos legales y el tiempo invertido en recuperar la propiedad. Además, una mala experiencia con un inquilino moroso puede generar un desgaste emocional considerable para el propietario.

Por el contrario, al dedicar tiempo y esfuerzo a este proceso, los propietarios pueden:

- Proteger su inversión: Asegurando un flujo de ingresos constante y predecible.

- Minimizar riesgos: Reduciendo drásticamente la probabilidad de impagos y problemas legales.

- Ahorrar tiempo y dinero: Evitando costosos procesos de desahucio y la búsqueda constante de nuevos inquilinos.

- Disfrutar de tranquilidad: Sabiendo que su propiedad está en manos de alguien responsable y capaz de cumplir con sus compromisos.

En un mercado de alquiler cada vez más competitivo y regulado, contar con herramientas y estrategias claras para esta evaluación se vuelve indispensable.

Métodos Detallados para Identificar Inquilinos Solvente

Para determinar la solvencia de un futuro inquilino, es fundamental realizar una investigación exhaustiva y multifacética. A continuación, se detallan los pasos más importantes:

1. Verificación de Empleo e Ingresos: La Base de la Solvencia

Este es quizás el paso más crucial. Un inquilino debe demostrar que tiene una fuente de ingresos regular y suficiente para afrontar la renta. La regla general, ampliamente aceptada por profesionales del sector, sugiere que la renta mensual no debería superar el 30% o 40% de los ingresos netos del inquilino. Este porcentaje permite al arrendatario cubrir sus gastos básicos y otros compromisos financieros sin comprometer el pago del alquiler.

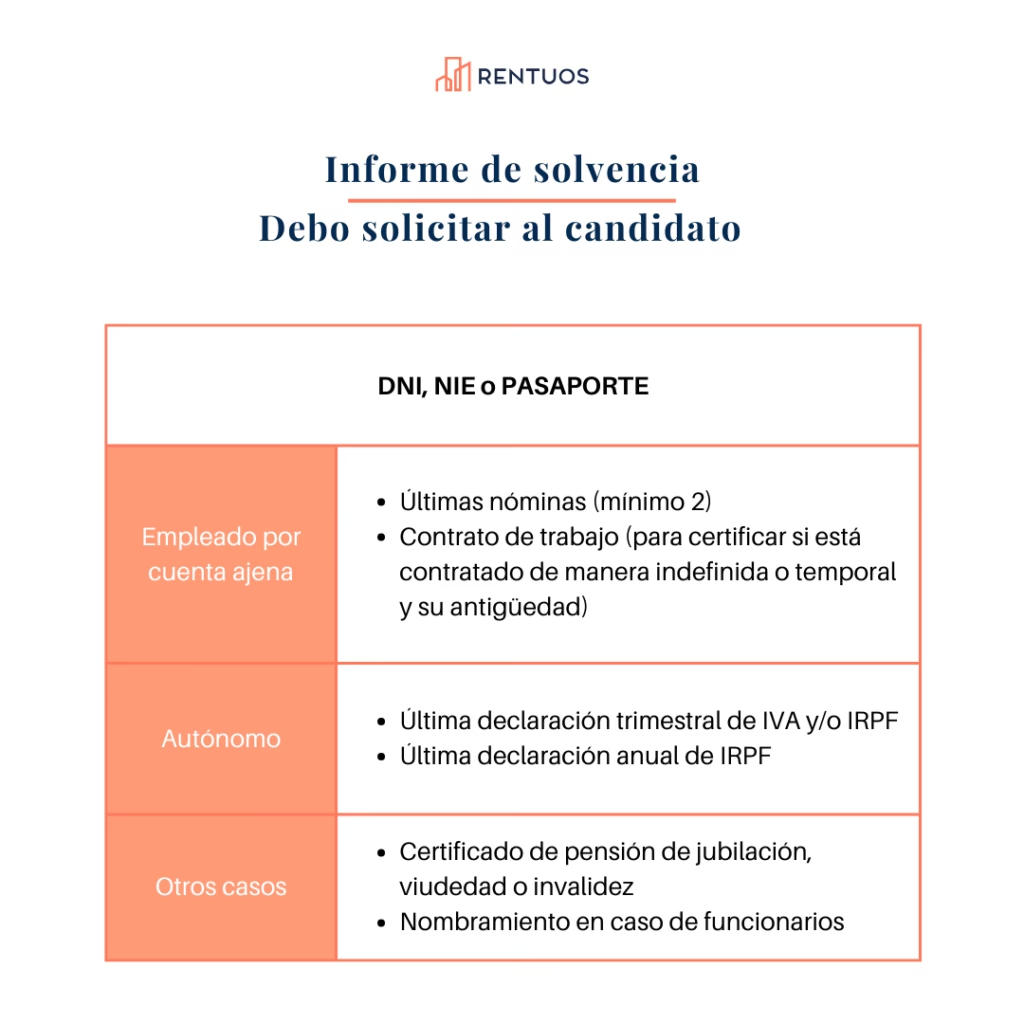

Documentos a solicitar:

- Nóminas: Generalmente, se piden las últimas tres o seis nóminas para verificar la estabilidad y el monto de los ingresos.

- Contrato de trabajo: Para confirmar la duración del contrato (indefinido, temporal) y la antigüedad en la empresa. Un contrato indefinido y una antigüedad considerable son indicadores de mayor estabilidad.

- Declaración de la Renta (IRPF): Para trabajadores autónomos o personas con múltiples fuentes de ingresos, la declaración anual puede ofrecer una visión más completa de su capacidad económica.

- Extractos bancarios: En algunos casos, se pueden solicitar para verificar la regularidad de los ingresos y la gestión de las finanzas personales.

Es importante verificar la autenticidad de estos documentos contactando, con el debido consentimiento del candidato, con la empresa o el departamento de recursos humanos.

2. Realización de una Verificación Crediticia y de Antecedentes

La verificación crediticia es una revisión del historial financiero de una persona que revela su comportamiento pasado en relación con el pago de deudas. Este informe proporciona información valiosa sobre la responsabilidad financiera del inquilino.

Aspectos a evaluar:

- Historial de pagos: Si ha pagado sus créditos, préstamos y facturas a tiempo.

- Deudas actuales: El monto total de sus deudas y su capacidad para manejarlas.

- Historial de impagos o morosidad: Si figura en algún fichero de morosos (como ASNEF o RAI en España) o si tiene deudas pendientes con entidades bancarias o suministradoras.

Para acceder a esta información, es indispensable contar con el consentimiento expreso y por escrito del futuro inquilino, respetando siempre la Ley de Protección de Datos Personales (LOPD). En España, la Central de Información de Riesgos del Banco de España (CIRBE) ofrece información sobre el endeudamiento bancario, pero solo es accesible bajo ciertas condiciones y con autorización.

3. Estudio de Solvencia Profesional

Para aquellos propietarios que prefieren delegar este proceso o requieren un análisis más profundo, existen empresas especializadas en la gestión de alquileres y el estudio de solvencia. Estas agencias, como Agcinmo o plataformas como FIM (mencionadas en la información proporcionada), tienen acceso a bases de datos y herramientas que permiten realizar un análisis de riesgo más sofisticado.

Beneficios de un estudio profesional:

- Análisis exhaustivo: Combinan datos financieros, laborales y de antecedentes en un informe completo.

- Cumplimiento legal: Se aseguran de que todas las verificaciones se realicen conforme a la normativa vigente en protección de datos.

- Rapidez y eficiencia: Agilizan el proceso de selección, ofreciendo resultados fiables en poco tiempo.

- Garantía de impago: Algunas empresas ofrecen seguros de impago de alquiler, que cubren al propietario en caso de que el inquilino deje de pagar.

Contar con profesionales libera al propietario de preocupaciones y le proporciona una capa adicional de seguridad.

4. Solicitud de Referencias Personales y Profesionales

Aunque no son tan objetivas como los datos financieros, las referencias pueden ofrecer una visión cualitativa del candidato. Es recomendable solicitar:

- Referencias de anteriores arrendadores: Preguntar sobre el comportamiento del inquilino, la puntualidad en los pagos, el cuidado de la propiedad y si hubo algún problema significativo.

- Referencias profesionales: De empleadores anteriores o colegas, que puedan atestiguar sobre su responsabilidad, ética de trabajo y estabilidad laboral.

Siempre es prudente verificar estas referencias contactando directamente con las personas o empresas proporcionadas, ya que no siempre son fiables al 100%.

5. Comprobación de Antecedentes de Alquiler

Investigar el historial de alquiler del inquilino puede proporcionar información valiosa sobre su comportamiento pasado como arrendatario. Esto puede implicar:

- Confirmación de datos: Verificar que la información proporcionada sobre alquileres anteriores (direcciones, fechas, nombres de propietarios) sea precisa.

- Búsqueda en registros públicos (si aplica y es legal): En algunos países o jurisdicciones, ciertos antecedentes de desahucio o disputas de alquiler pueden ser de dominio público.

Esta comprobación, junto con la verificación crediticia, ofrece una imagen más completa del historial de responsabilidad del inquilino.

Solvencia Financiera vs. Liquidez: Conceptos Clave

Es común confundir solvencia con liquidez, pero son conceptos distintos y ambos importantes en el contexto del alquiler.

- Solvencia financiera: Se refiere a la capacidad a largo plazo de una persona o entidad para hacer frente a todas sus obligaciones y deudas, tanto presentes como futuras. Una persona es solvente si el valor de sus activos (lo que posee) es superior al de sus pasivos (lo que debe), y si es capaz de generar suficientes ingresos para mantener esa situación a lo largo del tiempo. Para un inquilino, esto se traduce en tener un empleo estable y unos ingresos que le permitan cubrir el alquiler y sus gastos cotidianos sin endeudarse excesivamente.

- Liquidez: Es la capacidad de un activo de convertirse rápidamente en dinero en efectivo sin perder valor significativo. En el contexto individual, la liquidez se refiere a la disponibilidad de dinero en efectivo o activos fácilmente convertibles (cuentas bancarias, ahorros) para hacer frente a los compromisos de pago inmediatos (como la renta del mes en curso o gastos inesperados). Una persona puede ser muy solvente (tener muchos bienes), pero no tener liquidez suficiente en un momento dado para pagar una obligación inmediata si sus activos no son fácilmente accesibles.

Para un propietario, lo ideal es un inquilino que sea tanto solvente como líquido. Un inquilino solvente garantiza la capacidad de pago a largo plazo, mientras que la liquidez asegura que los pagos se realicen puntualmente cada mes, incluso ante imprevistos.

Cómo Demostrar la Solvencia Económica para un Alquiler (Desde la Perspectiva del Inquilino)

Aunque el artículo se centra en la perspectiva del propietario, es útil entender cómo un inquilino puede y debe prepararse para demostrar su solvencia. Un inquilino proactivo que presenta la documentación organizada y completa facilita mucho el proceso de evaluación.

Documentos que un inquilino debería tener listos:

- DNI o NIE.

- Últimas nóminas (3 a 6 meses).

- Contrato de trabajo.

- Declaración de la Renta (si es autónomo o tiene ingresos complejos).

- Vida laboral (obtenida de la Seguridad Social).

- Extractos bancarios recientes.

- Referencias de anteriores arrendadores (con datos de contacto).

- Una carta de presentación explicando su situación y por qué es un buen candidato.

Tener esta documentación preparada demuestra seriedad y fiabilidad, agilizando la decisión del propietario.

Preguntas Frecuentes sobre la Solvencia del Inquilino

¿Es legal pedir toda esta información al inquilino?

Sí, es legal solicitar la documentación necesaria para evaluar la solvencia, siempre y cuando se haga con el consentimiento expreso del inquilino y se respete la Ley Orgánica de Protección de Datos Personales y garantía de los derechos digitales (LOPDGDD). La información debe ser relevante para el fin de la evaluación y no debe ser excesiva.

¿Qué hago si el inquilino no tiene nómina, pero tiene otros ingresos?

En casos de autónomos, profesionales liberales o rentistas, se pueden solicitar otros documentos que acrediten los ingresos, como las declaraciones trimestrales de IVA, la Declaración de la Renta, extractos bancarios que reflejen ingresos regulares, o contratos de servicios que demuestren un flujo de dinero constante. El objetivo es siempre verificar la regularidad y suficiencia de los ingresos.

¿Puedo pedir un aval o una fianza adicional?

La Ley de Arrendamientos Urbanos (LAU) en España establece un límite para la fianza legal (una mensualidad de renta) y permite fianzas o garantías adicionales (generalmente dos mensualidades más). Cualquier garantía adicional debe ser pactada y estar explícitamente en el contrato. Pedir un aval bancario o un fiador personal es una opción para reforzar la seguridad, especialmente si la solvencia es ajustada.

¿Qué pasa si el inquilino es solvente, pero tiene un mal historial con anteriores alquileres?

Si la verificación de antecedentes revela problemas con anteriores alquileres (daños a la propiedad, conflictos con vecinos, etc.), incluso si la solvencia económica es buena, el propietario debe sopesar el riesgo. La solvencia no solo es económica, sino también de buen comportamiento y cumplimiento de las normas de convivencia. En estos casos, la decisión dependerá de la tolerancia al riesgo del propietario.

¿Cuánto tiempo se tarda en realizar un estudio de solvencia?

El tiempo puede variar. Una verificación básica de nóminas y contrato puede ser rápida (1-2 días). Un estudio de solvencia profesional, que incluya verificación crediticia y de antecedentes, puede tardar entre 3 y 7 días, dependiendo de la rapidez con la que se obtenga el consentimiento del inquilino y la información de las bases de datos.

Evaluar la solvencia de un inquilino es un paso fundamental para cualquier propietario que desee alquilar su propiedad con seguridad y tranquilidad. Al aplicar los métodos descritos —desde la verificación de ingresos y antecedentes crediticios hasta la solicitud de referencias y, si es necesario, la contratación de servicios profesionales—, se minimizan los riesgos de impago y se establece una base sólida para una relación de alquiler exitosa. Invertir tiempo en este proceso es, sin duda, la mejor protección para tu patrimonio.

Si quieres conocer otros artículos parecidos a Cómo Evaluar la Solvencia de un Inquilino para tu Alquiler puedes visitar la categoría Cálculos.