26/04/2026

En el dinámico mundo de los negocios, la gestión eficiente del inventario es mucho más que un simple conteo de productos; es una piedra angular para la salud financiera y operativa de cualquier empresa. Desde el momento en que una mercancía ingresa a un almacén hasta que sale para satisfacer la demanda de un cliente, cada movimiento debe ser meticulosamente registrado y valorado. Comprender los procesos de entrada y salida, así como los métodos de valoración, es fundamental para tener una visión clara del costo de la mercadería vendida, el valor del inventario restante y, en última instancia, la rentabilidad del negocio.

Este artículo desglosará aspectos cruciales de la gestión de inventarios, abordando desde cómo se registra la salida de la mercadería, cómo se calcula la disponibilidad para la venta, hasta las complejidades de la configuración de los movimientos de salida y los métodos de valoración más comunes como FIFO (First In, First Out) y el Precio Medio Ponderado (PMP). Prepárate para sumergirte en el corazón de tu almacén y descubrir cómo cada decisión en la gestión de stock impacta directamente en tus resultados financieros.

- Registro de la Salida de Mercadería: ¿Cómo y Por Qué?

- Determinando la Mercadería Disponible para la Venta: La Clave del Control

- La Salida de Inventario: Un Proceso Detallado

- Métodos de Valoración de Inventario: FIFO vs. PMP

- Preguntas Frecuentes sobre la Gestión de Salida de Mercadería

- ¿Cómo se registra la salida de mercadería en un sistema de inventario periódico?

- ¿Qué es la mercadería disponible para la venta y cómo se calcula?

- ¿Qué significa la 'salida de inventario' en la configuración de un sistema?

- ¿Cuál es la diferencia entre FIFO y el Precio Medio Ponderado para valorar la mercadería?

- ¿Por qué es importante vincular documentos en la salida de inventario?

- Conclusión

Registro de la Salida de Mercadería: ¿Cómo y Por Qué?

El registro de la salida de mercadería es un paso crítico en el ciclo de vida del inventario, especialmente cuando se utiliza un sistema de Inventario Periódico. A diferencia del inventario permanente, donde cada venta actualiza el costo de la mercancía vendida en tiempo real, en el método periódico, las salidas se registran al precio de venta en el momento de la transacción. Esto significa que el valor de la mercancía que sale del almacén se refleja inicialmente en función de lo que el cliente paga por ella, es decir, el valor de la factura de venta.

Esta aproximación es común en negocios con un alto volumen de transacciones de bajo valor unitario o aquellos que no requieren un seguimiento constante del costo unitario de cada artículo vendido. Al final del período contable, se realiza un conteo físico para determinar el inventario final y, a partir de ahí, calcular el costo de la mercancía vendida. Aunque el registro inicial es al precio de venta, es vital recordar que, para fines contables internos y de análisis de rentabilidad, la valoración del costo de esas salidas se realizará posteriormente utilizando métodos específicos como FIFO o PMP.

El proceso implica asociar cada salida con un documento de venta, como una factura o un recibo. Estos documentos no solo justifican la salida física de los bienes, sino que también proporcionan los datos necesarios para el registro contable. La precisión en este registro es fundamental para evitar discrepancias entre el inventario físico y el contable, así como para garantizar que los ingresos se correspondan correctamente con los bienes despachados.

Determinando la Mercadería Disponible para la Venta: La Clave del Control

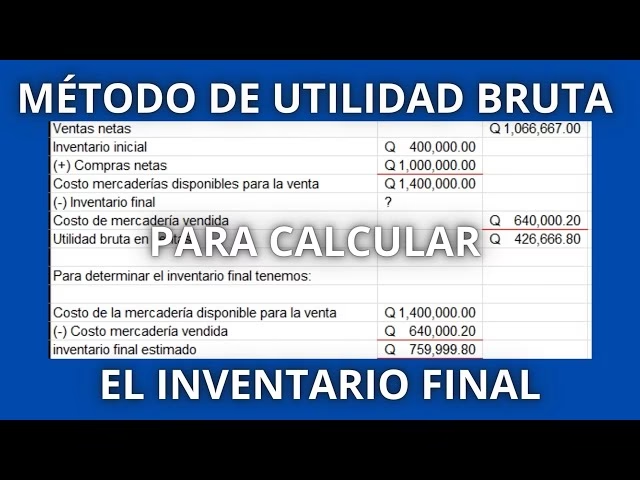

Para cualquier empresa comercial, saber cuánta mercadería está disponible para la venta es tan importante como saber cuánto se ha vendido. La Mercadería Disponible para la Venta es un concepto fundamental en la contabilidad de inventarios y representa el costo total de todos los bienes que una empresa tuvo a su disposición para vender durante un período contable específico. Su cálculo es sorprendentemente sencillo pero crucial para la determinación del costo de ventas.

La fórmula para calcular la mercadería disponible para la venta es la siguiente:

Inventario Inicial + Compras Netas = Mercadería Disponible para la Venta

Desglosemos cada componente:

- Inventario Inicial: Es el valor de la mercadería que la empresa tenía en stock al comienzo del período contable (por ejemplo, al 1 de enero). Esencialmente, es el inventario final del período anterior.

- Compras Netas: Representa el costo total de todas las compras de mercadería realizadas durante el período contable, menos cualquier devolución sobre compras, descuentos sobre compras o bonificaciones. Este valor acumula el costo de toda la mercancía adquirida específicamente para su reventa.

El objetivo principal de esta cuenta es consolidar el costo de todos los bienes que estuvieron disponibles para ser vendidos. A esta cuenta se le cargan todas las entradas de mercancía, ya sean del inventario inicial o de nuevas adquisiciones. Al final del período, una vez calculado el inventario final, la diferencia entre la mercadería disponible para la venta y el inventario final nos dará el costo de la mercancía vendida durante ese período. Una comprensión clara de este concepto permite a las empresas planificar mejor sus compras, gestionar sus niveles de stock y proyectar sus ventas con mayor precisión.

La Salida de Inventario: Un Proceso Detallado

La configuración y ejecución de los movimientos de salida de inventario son procesos operativos que tienen un impacto directo en la exactitud del stock y en los registros contables. Estos movimientos no solo se refieren a una venta, sino a cualquier operación que implique la disminución física de mercancía del almacén. Una configuración adecuada en el sistema de gestión de inventarios es vital para la coherencia de los datos.

Configuración de Movimientos de Salida

Los sistemas de gestión empresarial (ERP) o software de inventario permiten definir cómo se comportarán las salidas. Aquí se detallan los elementos clave:

- Código y Serie del Documento: Se selecciona el tipo de documento contable que respalda la salida (ej., factura, boleta de venta, nota de crédito, nota de salida). La serie del documento es crucial para la trazabilidad y la numeración consecutiva, especialmente para documentos propios de la empresa que se generan internamente.

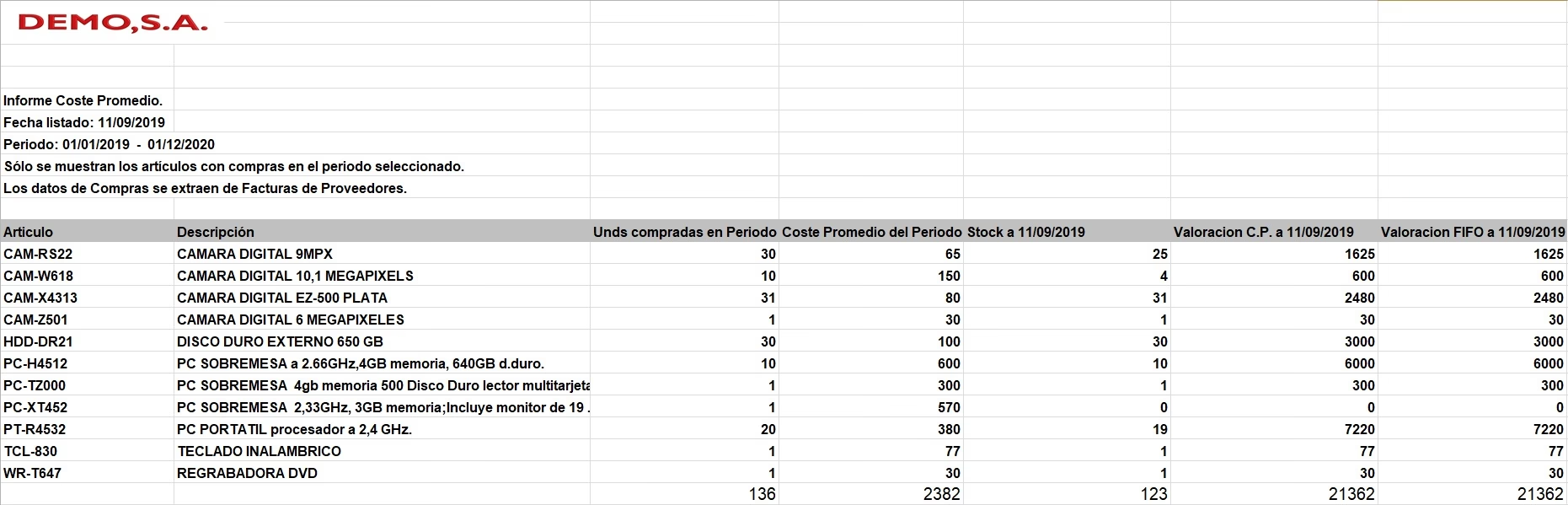

- Tipo de Operación: Es fundamental asignar un tipo de operación específico a cada movimiento de salida (ej., venta, consumo interno, merma, transferencia). Este tipo de operación se reflejará en reportes clave como el Kardex (Formato 13.1), que es un registro detallado de las entradas y salidas de inventario, y es indispensable para la contabilidad y auditorías.

- Copia de Datos de Documentos: Algunos sistemas permiten copiar datos de documentos previamente ingresados. Esta funcionalidad agiliza el proceso de registro, reduce errores manuales y asegura la consistencia de la información al generar, por ejemplo, una nota de salida a partir de un pedido ya existente.

- Relación entre Documentos: Es crucial poder vincular documentos. Por ejemplo, relacionar una nota de crédito con la factura o boleta original a la que anula o corrige. Esta vinculación es vital para la conciliación de cuentas y la correcta imputación de devoluciones o ajustes. Es una opción que debe definirse con sumo cuidado para evitar duplicidades o inconsistencias.

- Afectación a Stock: Una de las configuraciones más importantes es determinar si el movimiento afectará el stock o no. Si una operación se ingresa con un movimiento configurado para no afectar el stock, las unidades de mercancía no se restarán del inventario disponible en el sistema ni se verán reflejadas en el Kardex. Esto es útil para movimientos informativos o preparatorios, pero para ventas y despachos reales, la afectación a stock debe estar siempre activada.

- Transferencias Internas: Para movimientos entre diferentes almacenes dentro de la misma empresa, se activa una opción específica que categoriza el movimiento como una transferencia. Esto permite que el sistema registre una salida de un almacén y una entrada simultánea en otro, manteniendo la visibilidad del inventario en tránsito.

- Disgregación de Impuestos y Registro de Ventas: La configuración también define cómo se manejarán los impuestos (ej., IGV, IVA). Si el movimiento no disgrega el impuesto, las opciones de inafecto, exonerado o exportación se desactivan, y el sistema asume que el movimiento está gravado. Además, se puede definir si el movimiento se verá afectado o calculado para ser enviado al registro de ventas, lo cual es esencial para el cumplimiento fiscal.

- Opciones de Impresión: Para documentos propios de la empresa, como notas de entrega personalizadas, se habilita la opción de impresión, permitiendo generar un comprobante físico de la salida.

La correcta parametrización de estos elementos asegura que cada salida de inventario no solo se registre físicamente, sino que también se refleje con precisión en los registros contables, los reportes de inventario y los informes fiscales, proporcionando una base sólida para la toma de decisiones empresariales.

Métodos de Valoración de Inventario: FIFO vs. PMP

Cuando las empresas compran o producen existencias, es común que el costo unitario de estas varíe con el tiempo. Por ejemplo, un lote de armarios puede adquirirse a 25 euros la unidad, y una semana después, un nuevo lote de armarios idénticos puede costar 30 euros debido a cambios en los precios de los proveedores o los costos de transporte. Esta variación plantea una pregunta fundamental: cuando se vende un armario, ¿qué costo se le asigna a esa venta? Para resolver esta incógnita y llevar una contabilidad precisa, existen principalmente dos métodos de valoración de la salida de existencias:

1. El Criterio FIFO (First In, First Out)

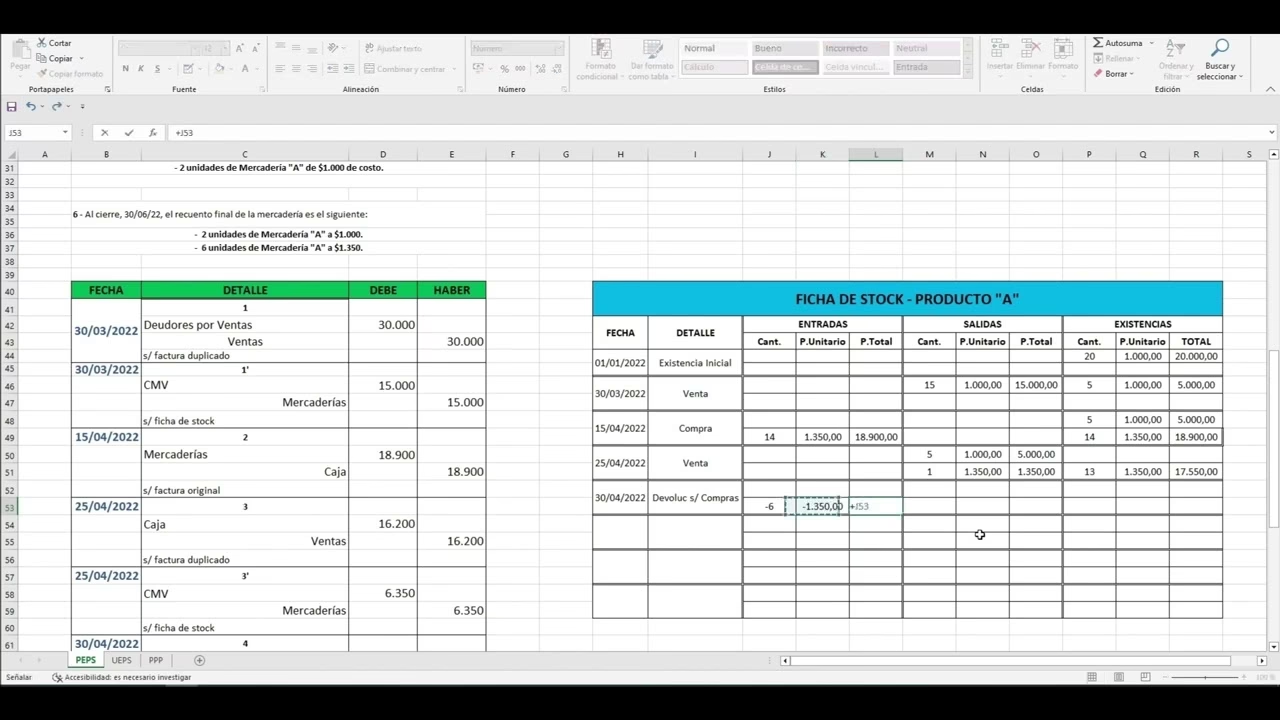

El método FIFO asume que las primeras existencias en entrar al almacén son las primeras en salir. En otras palabras, el valor de las existencias vendidas coincide con el costo de las unidades más antiguas en el inventario. Este método es intuitivo y suele reflejar el flujo físico real de la mercancía, especialmente para productos perecederos o aquellos con fecha de caducidad.

Ejemplo práctico:

- Entrada 1: 100 armarios a 25 euros/unidad = 2.500 euros

- Entrada 2: 50 armarios a 30 euros/unidad = 1.500 euros

Si vendemos 120 armarios, bajo el método FIFO, el costo de esa venta se calcularía así:

- Las primeras 100 unidades vendidas se valoran a 25 euros (costo de la Entrada 1) = 100 x 25 = 2.500 euros.

- Las 20 unidades restantes se valoran a 30 euros (costo de la Entrada 2) = 20 x 30 = 600 euros.

El costo total de la venta de 120 armarios sería 2.500 + 600 = 3.100 euros. El inventario final estaría compuesto por las 30 unidades restantes de la Entrada 2, valoradas a 30 euros cada una.

Ventajas de FIFO:

- Refleja el flujo físico real de muchos productos.

- En períodos de inflación (precios crecientes), muestra un inventario final más alto (valorado a costos más recientes) y un costo de ventas más bajo, lo que puede resultar en una utilidad bruta más alta.

- Es ampliamente aceptado y fácil de entender.

2. El Criterio Precio Medio Ponderado (PMP)

El método Precio Medio Ponderado calcula un costo promedio de todas las existencias disponibles para la venta. Este promedio se recalcula cada vez que hay una nueva entrada de mercancía a un costo diferente. El costo de las existencias vendidas y el valor del inventario final se basan en este costo promedio.

Fórmula del PMP:

PMP = (Costo total de existencias disponibles para la venta) / (Cantidad total de existencias disponibles para la venta)

Retomando el ejemplo anterior:

- Entrada 1: 100 armarios a 25 euros/unidad = 2.500 euros

- Entrada 2: 50 armarios a 30 euros/unidad = 1.500 euros

Total de armarios disponibles = 100 + 50 = 150 armarios

Costo total de armarios disponibles = 2.500 + 1.500 = 4.000 euros

PMP = 4.000 euros / 150 armarios = 26.67 euros/unidad (aproximadamente)

Si vendemos 120 armarios, bajo el método PMP, el costo de esa venta sería:

- 120 armarios x 26.67 euros/unidad = 3.200.4 euros.

El inventario final (30 armarios) también se valoraría a 26.67 euros/unidad.

Ventajas del PMP:

- Suaviza las fluctuaciones de precios, ya que utiliza un promedio.

- Es menos manipulable que otros métodos en términos de impacto en la utilidad.

- Puede ser más simple de aplicar en sistemas de inventario que no rastrean lotes específicos.

Comparación y Consideraciones

La elección entre FIFO y PMP tiene implicaciones significativas en los estados financieros de una empresa, particularmente en el costo de la mercancía vendida y el valor del inventario final. En un entorno de precios crecientes, FIFO generalmente resulta en un costo de ventas más bajo y un inventario final más alto (reflejando los costos más recientes), lo que lleva a una mayor utilidad bruta. Por el contrario, PMP tiende a suavizar estas diferencias.

| Característica | FIFO (First In, First Out) | PMP (Precio Medio Ponderado) |

|---|---|---|

| Flujo de Costos | Asume que las unidades más antiguas son las primeras en venderse. | Calcula un costo promedio para todas las unidades disponibles. |

| Inventario Final (Precios Ascendentes) | Más alto (refleja costos más recientes). | Moderado (promedio de todos los costos). |

| Costo de Ventas (Precios Ascendentes) | Más bajo (refleja costos más antiguos). | Moderado (promedio de todos los costos). |

| Reflejo Físico | A menudo coincide con el flujo físico real. | No necesariamente coincide con el flujo físico real. |

| Complejidad | Requiere seguimiento de lotes o fechas de entrada. | Requiere recalcular el promedio con cada nueva compra. |

| Impacto en Utilidad | Mayor utilidad bruta en inflación. | Utilidad bruta más estable. |

Para llevar un control adecuado, las empresas suelen utilizar una ficha de inventario o Kardex, donde se anotan las entradas (compras), salidas (ventas) y el saldo de existencias, aplicando el método de valoración elegido para determinar el costo asociado a cada movimiento.

Preguntas Frecuentes sobre la Gestión de Salida de Mercadería

¿Cómo se registra la salida de mercadería en un sistema de inventario periódico?

En un sistema de inventario periódico, la salida de mercadería se registra inicialmente al precio de venta, tal como se indica en la factura de venta. El costo de la mercancía vendida no se calcula en cada transacción, sino al final del período contable, utilizando un conteo físico del inventario final y aplicando métodos de valoración como FIFO o PMP.

¿Qué es la mercadería disponible para la venta y cómo se calcula?

La mercadería disponible para la venta es el costo total de todos los bienes que una empresa tuvo a su disposición para vender durante un período. Se calcula sumando el inventario inicial (valor de la mercancía al inicio del período) más las compras netas realizadas durante ese período (compras menos devoluciones y descuentos). Su propósito es acumular el costo de toda la mercancía adquirida para su reventa.

¿Qué significa la 'salida de inventario' en la configuración de un sistema?

La 'salida de inventario' se refiere a la configuración de los movimientos que afectan la disminución del stock. Esto incluye definir el tipo de documento a usar (ej. factura, nota de crédito), la serie, el tipo de operación (venta, merma), si afectará el stock físico, si permite copiar datos de otros documentos, y cómo se vinculará a otros registros contables y fiscales. Es crucial para el control preciso del stock y la generación de informes como el Kardex.

¿Cuál es la diferencia entre FIFO y el Precio Medio Ponderado para valorar la mercadería?

FIFO (First In, First Out) asume que las primeras unidades que entraron al almacén son las primeras en salir, valorando las ventas con los costos más antiguos. El Precio Medio Ponderado (PMP) calcula un costo promedio de todas las unidades disponibles y lo aplica tanto a las ventas como al inventario final. FIFO tiende a mostrar un inventario final más alto y un costo de ventas más bajo en épocas de inflación, mientras que PMP suaviza las fluctuaciones de precios.

¿Por qué es importante vincular documentos en la salida de inventario?

Vincular documentos (por ejemplo, una nota de crédito a una factura original) es crucial para la trazabilidad, la conciliación contable y la correcta imputación de ajustes o devoluciones. Evita duplicidades de movimientos y asegura que todas las operaciones estén correctamente relacionadas y justificadas, lo que es vital para auditorías y el control interno.

Conclusión

La gestión de la salida de mercadería, junto con la correcta valoración del inventario, son procesos indispensables para la salud financiera y operativa de cualquier empresa. Desde el registro inicial de una venta al precio de mercado hasta la aplicación de métodos de valoración como FIFO o PMP para determinar el costo real, cada paso contribuye a una imagen clara de la rentabilidad del negocio y la eficiencia de la cadena de suministro. Una comprensión profunda de la mercadería disponible para la venta, y una configuración meticulosa de los movimientos de salida en los sistemas de gestión, no solo aseguran la precisión de los registros contables, sino que también proporcionan información valiosa para la toma de decisiones estratégicas. Invertir tiempo y recursos en optimizar estos procesos es, sin duda, una de las mejores estrategias para garantizar un control de inventario robusto y un crecimiento sostenible.

Si quieres conocer otros artículos parecidos a ¿Cómo se Gestiona la Salida de Mercadería? puedes visitar la categoría Cálculos.