10/03/2026

El Impuesto sobre el Valor Añadido, o IVA, es una realidad ineludible en la vida económica de cualquier persona, ya sea un cliente que adquiere un producto o un empresario que ofrece un servicio. Desde la pequeña empresa hasta la gran corporación, pasando por el autónomo o la cooperativa, todos deben lidiar con él, especialmente a través de declaraciones trimestrales como el famoso modelo 303 en España. Como consumidores, lo vemos reflejado en cada factura, convirtiéndose en una parte integral de nuestro día a día. Aunque a primera vista pueda parecer un concepto complejo, entender cómo funciona y, más importante aún, cómo calcularlo, es más sencillo de lo que imaginas. Con unas pocas operaciones matemáticas y ejemplos prácticos, te guiaremos para que puedas descifrar este impuesto fundamental.

A lo largo de este artículo, desglosaremos el IVA desde su origen hasta su aplicación actual, proporcionándote las herramientas y el conocimiento necesarios para manejarlo con confianza. Prepárate para entender no solo el 'qué', sino el 'cómo' del IVA, y descubre cómo este impuesto indirecto influye en cada transacción económica.

- ¿Qué es el IVA? Un Impuesto con Historia y Propósito

- Cómo Calcular el IVA: Fórmulas y Ejemplos Prácticos

- Tipos de IVA en España: Una Clasificación Necesaria

- El IVA en el Ámbito Empresarial: Una Recaudación Estratégica

- IVA y IRPF: Diferencias y Relación en la Facturación

- Recomendaciones para una Gestión Eficaz y Sencilla del IVA

- Preguntas Frecuentes (FAQ) sobre el IVA

- ¿Cuál es la diferencia entre IVA soportado e IVA repercutido?

- ¿Por qué se dice que las empresas no “pagan” realmente el IVA?

- ¿Todas las empresas pueden deducir el IVA soportado?

- ¿Qué es el “efecto cascada” que el IVA busca evitar?

- ¿El IVA es el mismo en todos los países?

- ¿Con qué frecuencia se declara el IVA en España?

- Conclusión

¿Qué es el IVA? Un Impuesto con Historia y Propósito

El IVA, o Impuesto sobre el Valor Añadido, es un impuesto indirecto que grava el consumo de bienes y servicios, tanto nacionales como importados. Su naturaleza indirecta significa que no recae directamente sobre la renta o el patrimonio de las personas, sino sobre el consumo, siendo el consumidor final quien lo soporta económicamente, aunque sea el empresario quien lo recaude y lo ingrese a la Hacienda Pública.

Este impuesto fue concebido en Francia en la década de 1930, con un objetivo claro y revolucionario para su época: evitar el conocido “efecto cascada”. Antes de la implementación del IVA, los impuestos se acumulaban en cada etapa de la cadena de producción y distribución de un producto, lo que resultaba en un encarecimiento desproporcionado y una doble o triple imposición. El IVA, por el contrario, se aplica únicamente sobre el valor que cada vendedor o proveedor añade al producto o servicio en su etapa correspondiente. Es decir, las empresas no “pagan” realmente el IVA, sino que actúan como meros recaudadores para la Administración Tributaria, deduciendo el IVA que han soportado en sus compras (IVA soportado) del IVA que repercuten en sus ventas (IVA repercutido). Este mecanismo asegura que el impuesto final pagado por el consumidor refleje únicamente el valor añadido total a lo largo de toda la cadena.

Cómo Calcular el IVA: Fórmulas y Ejemplos Prácticos

Calcular el IVA es una operación matemática básica, pero requiere claridad sobre los términos y las fórmulas adecuadas. Antes de sumergirnos en los cálculos, es crucial comprender tres conceptos fundamentales:

- El IVA se expresa siempre en porcentaje, representando una proporción del valor total.

- La base imponible es el monto neto de un producto o servicio, sobre el cual se calculará el impuesto. Es el precio sin IVA.

- La cuota tributaria es la cantidad de dinero que resulta de aplicar el porcentaje de IVA a la base imponible. Es el monto del IVA en sí.

Fórmulas Esenciales para el Cálculo del IVA

A continuación, te presentamos las fórmulas clave para realizar cualquier cálculo relacionado con el IVA, explicadas paso a paso para que no quede ninguna duda:

1. Calcular el Importe del IVA (Cuota Tributaria)

Si conoces la base imponible y el tipo de IVA aplicable, puedes determinar fácilmente cuánto representa el impuesto:

IVA = Base Imponible × (Tipo de IVA / 100)

Por ejemplo, si el tipo general de IVA es del 21%:

IVA = Base Imponible × 21 / 100

Un truco para agilizar el cálculo es transformar el tipo impositivo en su equivalente decimal. Esto simplifica la división por 100:

- 21% se convierte en 0,21

- 10% se convierte en 0,10

- 4% se convierte en 0,04

Así, la fórmula se simplifica a:

IVA = Base Imponible × 0,21 (para el tipo general)

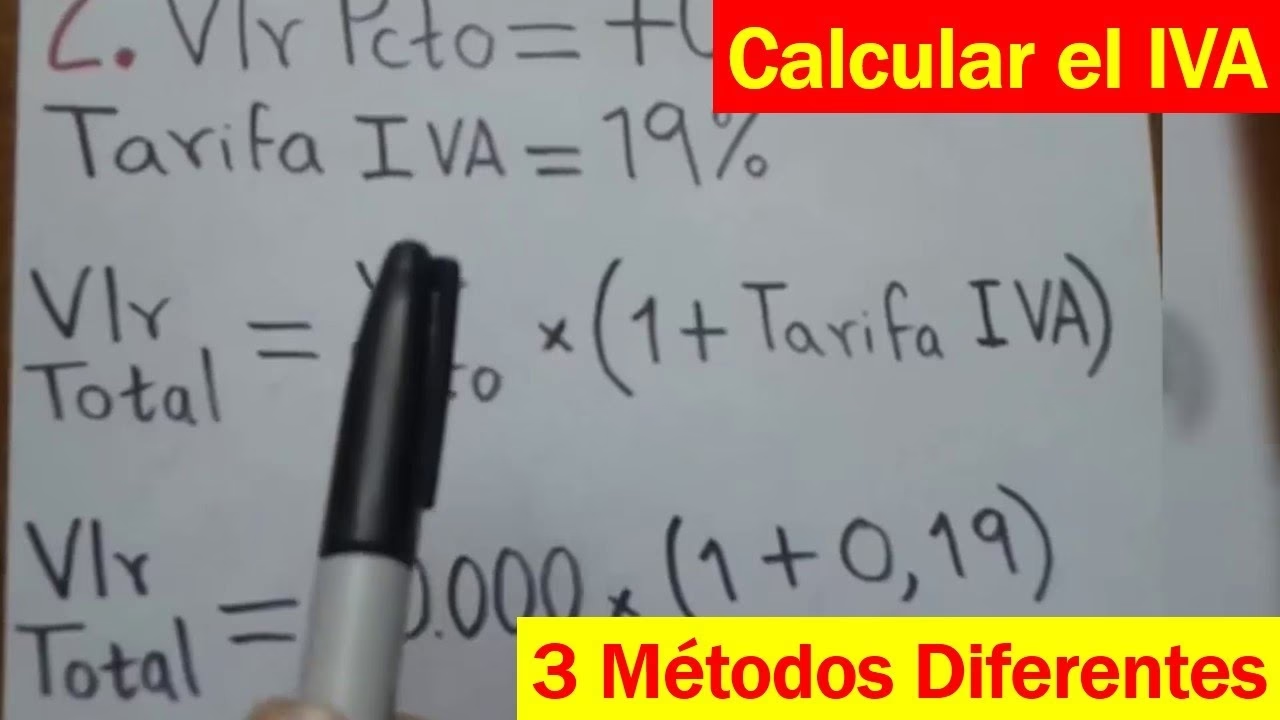

2. Calcular el Precio Final con IVA Incluido

Para obtener el precio total que un cliente pagará por un producto o servicio, solo necesitas sumar la cuota tributaria a la base imponible. Sin embargo, existe una fórmula más directa:

Precio Final = Base Imponible × (1 + Tipo de IVA / 100)

O, utilizando el factor decimal:

Precio Final = Base Imponible × 1,21 (para el tipo general del 21%)

Para otros tipos impositivos, el factor sería 1,10 (para el 10%) o 1,04 (para el 4%).

Ejemplo práctico: Ana desea imprimir carteles promocionales. El precio neto (base imponible) por cada cartel es de 95€. Si el IVA aplicable es del 21%, ¿cuál será el precio final con IVA?

- Base Imponible = 95 €

- Tipo de IVA = 21%

- Precio Final = 95 € × 1,21 = 114,95 €

El precio final de venta de cada cartel, ya con el IVA incluido, será de 114,95 €.

3. Calcular la Base Imponible y el IVA a partir del Precio Final

En ocasiones, solo conoces el precio total de un producto o servicio (con IVA incluido) y necesitas desglosar la base imponible y el monto del IVA. Esto es común, por ejemplo, cuando se analiza una factura ya emitida.

Para calcular la base imponible desde el precio final:

Base Imponible = Precio Final / (1 + Tipo de IVA / 100)

O, usando el factor decimal:

Base Imponible = Precio Final / 1,21 (para el tipo general del 21%)

Una vez que tienes la base imponible, calcular el IVA es sencillo:

IVA = Precio Final - Base Imponible

O, alternativamente:

IVA = Base Imponible × (Tipo de IVA / 100)

Ejemplo práctico: Has comprado un coche por 50.000 € (precio final con IVA incluido) y quieres saber cuánto corresponde a la base imponible y cuánto al IVA, asumiendo un 21% de IVA.

- Precio Final = 50.000 €

- Base Imponible = 50.000 € / 1,21 = 41.322,31 €

- IVA = 50.000 € - 41.322,31 € = 8.677,69 €

Así, del precio total del coche, 41.322,31 € corresponden a la base imponible y 8.677,69 € son el IVA.

Tipos de IVA en España: Una Clasificación Necesaria

El porcentaje de IVA aplicado a bienes y servicios no es universal; varía significativamente entre países y, dentro de un mismo país, en función del tipo de producto o servicio. En España, el sistema tributario establece tres tipos principales de IVA, además de ciertas exenciones:

| Tipo de IVA | Porcentaje | Descripción y Ejemplos |

|---|---|---|

| IVA General | 21% | Es el tipo por defecto y se aplica a la mayoría de las operaciones de venta de bienes y prestación de servicios. Incluye ropa, electrodomésticos, servicios de ocio, telecomunicaciones, etc. |

| IVA Reducido | 10% | Aplicado a productos y servicios considerados de primera necesidad o con un fin social. Ejemplos: la mayoría de los alimentos (excepto los de primera necesidad que van al 4%), transporte de viajeros, servicios de hostelería, viviendas (obra nueva y rehabilitación), servicios de limpieza pública, productos farmacéuticos no básicos. |

| IVA Superreducido | 4% | Reservado para bienes y servicios de primera necesidad o básicos. Ejemplos: alimentos básicos (pan, leche, huevos, frutas, verduras, cereales), libros, periódicos, revistas, medicamentos de uso humano, vehículos para personas con movilidad reducida, servicios de asistencia a domicilio. |

| Exento de IVA | 0% | Ciertas operaciones están exentas de IVA, es decir, no lo gravan. Ejemplos: servicios de enseñanza oficial, servicios médicos y sanitarios (públicos y privados), operaciones de seguros y reaseguros, operaciones financieras, sellos de correos, loterías y apuestas del Estado. |

Conocer estos tipos es fundamental, ya que aplicarlos incorrectamente puede acarrear problemas con la Agencia Tributaria. Es crucial verificar siempre el tipo de IVA que corresponde a cada operación antes de realizar cualquier cálculo o factura.

El IVA en el Ámbito Empresarial: Una Recaudación Estratégica

La dinámica del IVA en el contexto empresarial es particular y a menudo malinterpretada. Aunque los empresarios son los primeros en pagar este impuesto al adquirir bienes o servicios para su actividad (IVA soportado), no son ellos quienes lo soportan económicamente de forma definitiva. En realidad, actúan como intermediarios entre el consumidor final y la Administración Tributaria. Las empresas deducen el IVA que han pagado por sus compras del IVA que han cobrado a sus clientes por sus ventas (IVA repercutido).

Este mecanismo significa que, al final del ciclo fiscal (generalmente trimestral), la empresa solo ingresa a Hacienda la diferencia entre el IVA repercutido y el IVA soportado. Si el IVA soportado es mayor que el repercutido, la empresa tendrá un saldo a su favor, que podrá compensar en futuras declaraciones o solicitar su devolución. En esencia, las empresas no pagan realmente IVA; lo gestionan y lo trasladan.

Desde la perspectiva de la Administración Tributaria, este modelo presenta una ventaja significativa: la recaudación del impuesto no depende de que el producto llegue al consumidor final. El IVA se va cobrando a lo largo de toda la cadena de valor, asegurando un flujo constante de ingresos para el Estado.

IVA y IRPF: Diferencias y Relación en la Facturación

Es común confundir el IVA con el IRPF (Impuesto sobre la Renta de las Personas Físicas) o no entender su relación en una factura. Ambos son tributos fundamentales en España, pero con naturalezas y propósitos muy distintos:

- IRPF: Es un impuesto directo y personal que grava la renta obtenida por las personas físicas a lo largo de un año. Su tipo impositivo es progresivo, lo que significa que aumenta a medida que lo hace la renta.

- IVA: Como ya hemos visto, es un impuesto indirecto que grava el consumo de bienes y servicios. Su tipo es fijo para cada categoría de producto o servicio, independientemente de la renta del consumidor.

En el contexto de una factura, especialmente si eres autónomo o profesional, la retención de IRPF y el IVA aparecen de forma diferente:

- El IVA se añade a la base imponible, incrementando el precio final.

- El IRPF, si aplica, se resta de la base imponible, ya que es una retención a cuenta del impuesto anual del profesional.

El IRPF se aplica sobre la base imponible antes de aplicar el IVA. Generalmente, es del 15% para profesionales, aunque puede ser del 7% para nuevos autónomos durante sus tres primeros años de actividad. El importe retenido por IRPF no lo ingresa el receptor de la factura, sino que lo liquida directamente en Hacienda en nombre del emisor.

Veamos un ejemplo de cómo interactúan en una factura:

Supongamos una base imponible de 1.000 € para un servicio profesional:

| Concepto | Cálculo | Importe |

|---|---|---|

| Base Imponible | 1.000,00 € | |

| IVA (21%) | 1.000 € × 0,21 | + 210,00 € |

| IRPF (15%) | 1.000 € × 0,15 | - 150,00 € |

| Importe Total de la Factura | 1.060,00 € |

Como se observa, el IVA suma al importe, mientras que la retención de IRPF lo resta. Es crucial entender esta distinción para una correcta elaboración y lectura de facturas.

Recomendaciones para una Gestión Eficaz y Sencilla del IVA

Calcular el IVA, aunque matemáticamente simple, puede volverse tedioso y propenso a errores humanos cuando se manejan grandes volúmenes de transacciones. Afortunadamente, la tecnología y la asesoría profesional ofrecen soluciones para simplificar y automatizar este proceso.

1. Utiliza un Software de Facturación y Contabilidad

La digitalización ha transformado la gestión financiera. El uso de un software de facturación o un programa de contabilidad integral es, sin duda, la herramienta más eficaz para manejar el IVA. Estas plataformas permiten:

- Automatizar los cálculos del IVA: Solo necesitas introducir la base imponible y el tipo aplicable; el sistema calcula automáticamente el IVA y el precio final.

- Generar facturas con IVA desglosado: Las facturas se emiten de forma profesional, mostrando claramente la base imponible, la cuota de IVA y el total, cumpliendo con la normativa.

- Mantener un registro detallado: Todas las transacciones de compra y venta se registran, facilitando la elaboración de los modelos trimestrales de IVA y la conciliación bancaria.

- Integración con sistemas contables: Muchos programas ofrecen funcionalidades de contabilidad integral, que van más allá del IVA, gestionando otros aspectos financieros y generando informes detallados para la toma de decisiones.

Invertir en este tipo de herramientas no solo minimiza los errores, sino que libera un tiempo valioso que puedes dedicar a otras áreas estratégicas de tu negocio.

2. Contrata a un Asesor Fiscal

Para muchos empresarios, especialmente autónomos y PYMES, la fiscalidad es un terreno complejo y en constante cambio. Contar con el apoyo de un asesor fiscal es una inversión que garantiza el cumplimiento de las obligaciones tributarias y optimiza la gestión del IVA. Un profesional experimentado puede:

- Optimizar la declaración del IVA: Identificar oportunidades de ahorro fiscal, asegurar que todas las deducciones aplicables se apliquen correctamente y presentar las declaraciones en tiempo y forma.

- Mantenerte al día con la legislación fiscal: Las leyes fiscales cambian con frecuencia. Un asesor fiscal te mantendrá informado sobre las actualizaciones relevantes y cómo afectan a tu negocio, evitando sorpresas desagradables.

- Evitar sanciones: La presentación incorrecta o tardía de declaraciones fiscales puede resultar en multas y recargos. Un asesor fiscal te ayudará a presentar tus declaraciones correctamente y a tiempo, brindándote tranquilidad.

3. Mantente al Día de las Evoluciones Legales

La legislación fiscal es dinámica. Mantenerse actualizado sobre las normas y procedimientos del IVA es crucial para evitar errores y sanciones. Considera invertir en formación continua:

- Cursos de contabilidad y fiscalidad: Existen cursos específicos sobre IVA y otras áreas contables que te proporcionarán un conocimiento profundo y actualizado.

- Seminarios y webinars: Participar en eventos y formaciones online sobre temas fiscales y contables te permitirá estar al día con las últimas novedades y prácticas recomendadas.

Además, es importante conocer las últimas leyes que afectan la facturación. Por ejemplo, el Real Decreto 1171/2023, de 27 de diciembre, ha modificado el Reglamento del Impuesto sobre el Valor Añadido (IVA) en España. Este decreto introduce simplificaciones en trámites administrativos, nuevos plazos de presentación y actualizaciones de los tipos impositivos para ciertos bienes y servicios, aspectos que todo empresario y profesional debe conocer.

4. Utiliza Calculadoras de IVA Online

Para cálculos rápidos y puntuales, las calculadoras de IVA online son una solución excelente. Estas herramientas gratuitas te permiten introducir el precio neto o bruto y el tipo de IVA aplicable, proporcionando el resultado instantáneamente. Son ideales para verificar un cálculo, estimar un precio o simplemente salir de una duda rápida sin necesidad de recurrir a un software completo.

Preguntas Frecuentes (FAQ) sobre el IVA

¿Cuál es la diferencia entre IVA soportado e IVA repercutido?

El IVA soportado es el IVA que una empresa o autónomo paga cuando adquiere bienes o servicios para su actividad económica. Es el IVA que «soporta». El IVA repercutido, por otro lado, es el IVA que la empresa o autónomo cobra a sus clientes por los bienes o servicios que vende. Es el IVA que «repercute» en el precio final. Al final del periodo de liquidación, la empresa ingresa a Hacienda la diferencia entre el IVA repercutido y el IVA soportado.

¿Por qué se dice que las empresas no “pagan” realmente el IVA?

Las empresas no son los consumidores finales del IVA. Actúan como meros recaudadores para la Hacienda Pública. Aunque pagan IVA en sus compras (IVA soportado), tienen derecho a deducirlo del IVA que cobran en sus ventas (IVA repercutido). Por lo tanto, el IVA no constituye un coste para la empresa, sino un flujo de dinero que entra y sale de su contabilidad, con el saldo final a ingresar o a recuperar de la Administración.

¿Todas las empresas pueden deducir el IVA soportado?

Generalmente, sí, siempre y cuando el IVA soportado esté relacionado directamente con la actividad económica de la empresa y se cumplan los requisitos formales (factura completa, etc.). Sin embargo, existen limitaciones para ciertos gastos (por ejemplo, algunos gastos de representación o vehículos no afectos a la actividad) y para empresas que realizan actividades exentas de IVA, donde la deducción puede ser parcial o nula.

¿Qué es el “efecto cascada” que el IVA busca evitar?

El efecto cascada se refiere a la acumulación de impuestos en cada etapa de la producción y distribución de un bien o servicio. Antes del IVA, un impuesto se aplicaba en cada transacción, lo que encarecía progresivamente el producto final al sumar impuestos sobre impuestos. El IVA, al gravar solo el valor añadido en cada etapa y permitir la deducción del IVA soportado, elimina esta acumulación y asegura que el impuesto final recaiga solo sobre el valor total añadido al producto.

¿El IVA es el mismo en todos los países?

No, el IVA (o su equivalente, como el GST en otros países) varía significativamente en sus tipos y regulaciones entre diferentes países. Incluso dentro de la Unión Europea, donde existe una armonización, los estados miembros tienen cierta flexibilidad para establecer sus propios tipos de IVA dentro de unos rangos mínimos y máximos.

¿Con qué frecuencia se declara el IVA en España?

En España, la declaración del IVA se realiza generalmente de forma trimestral, a través del modelo 303. Las empresas y autónomos deben presentar este modelo en los primeros 20 días naturales de los meses de abril, julio, octubre y enero, correspondientes al trimestre anterior. Al final del año, en enero, también se presenta un resumen anual (modelo 390).

Conclusión

El cálculo del IVA es una habilidad fundamental para cualquier persona involucrada en el mundo económico. Aunque las operaciones matemáticas son sencillas, la gestión de este impuesto en el día a día puede ser compleja debido a la variedad de tipos impositivos, las exenciones y la necesidad de cumplir con las obligaciones fiscales. Sin embargo, como hemos visto, existen herramientas y recursos que pueden simplificar enormemente este proceso. Desde el uso de un software de facturación que automatiza los cálculos y la generación de informes, hasta el invaluable apoyo de un asesor fiscal que garantiza el cumplimiento normativo y optimiza la carga impositiva, las opciones para una gestión eficaz del IVA son variadas y accesibles.

Dominar el IVA no solo te permitirá cumplir con tus obligaciones legales, sino que también te brindará una mayor claridad sobre tus precios, tus costes y, en última instancia, la salud financiera de tu actividad. Deja que la tecnología y los expertos se encarguen de la complejidad, permitiéndote a ti enfocarte en lo que realmente importa: el crecimiento y el éxito de tu negocio.

Si quieres conocer otros artículos parecidos a Calcula el IVA: Guía Completa para Empresas y Consumidores puedes visitar la categoría Impuestos.