24/07/2024

Vender una vivienda es una de las operaciones financieras más significativas que una persona puede realizar. Si bien el proceso de compraventa en sí puede parecer complejo, comprender las implicaciones fiscales es crucial para evitar sorpresas y gestionar adecuadamente tus finanzas. Uno de los impuestos más relevantes en este escenario es el Impuesto sobre la Renta de las Personas Físicas (IRPF), que grava la ganancia obtenida por la venta de un inmueble. Este artículo te guiará a través de los detalles esenciales sobre cómo se calcula el IRPF al vender una propiedad, desglosando cada componente para que puedas entenderlo con claridad.

El objetivo principal es proporcionarte una herramienta conceptual para que, al momento de realizar la declaración de la renta, tengas una base sólida sobre la cual actuar. Desde los factores que influyen en el cálculo hasta las posibles exenciones, pasando por casos especiales, te ofreceremos una visión integral. Prepárate para desentrañar los secretos de la tributación de tu vivienda vendida.

- Entendiendo el IRPF en la Venta de una Vivienda

- Factores Clave que Influyen en el Cálculo del IRPF

- El Corazón del Cálculo: La Ganancia Patrimonial

- Tramos Impositivos del IRPF: ¿Cuánto Pagarás?

- Exenciones y Bonificaciones: Reduciendo tu Carga Fiscal

- Casos Especiales: Adquisición sin Precio (Herencias, Donaciones, etc.)

- IRPF vs. Plusvalía Municipal: No Confundas los Impuestos

- Proceso de Declaración del IRPF por Venta de Vivienda

- Consejos Finales para Optimizar tu Declaración

- Preguntas Frecuentes (FAQ)

- ¿Qué pasa si vendo mi vivienda con pérdidas?

- ¿Las reformas que hice en la vivienda cuentan para reducir la ganancia?

- ¿La comisión de la inmobiliaria se resta del precio de venta para el IRPF?

- ¿Hay alguna exención específica para la venta de una vivienda heredada?

- ¿Cómo afecta el tipo de vivienda (habitual vs. segunda residencia) al IRPF?

Entendiendo el IRPF en la Venta de una Vivienda

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo directo que grava la renta obtenida por las personas físicas residentes en España. Cuando vendes una vivienda, se considera que puedes haber obtenido una Ganancia Patrimonial, es decir, un incremento en tu patrimonio. Esta ganancia es la que está sujeta a tributación en tu declaración de la renta del año siguiente a la venta. Es fundamental entender que el IRPF no se paga sobre el precio total de venta, sino sobre la diferencia positiva entre el valor por el que vendiste la propiedad y el valor por el que la adquiriste, ajustado por diversos gastos.

Este impuesto es de carácter estatal, lo que significa que las normas generales son aplicables en todo el territorio nacional, aunque algunas comunidades autónomas pueden tener particularidades en otros impuestos relacionados con la vivienda. Para el IRPF, la clave reside en determinar de manera precisa esa ganancia patrimonial, ya que de ella dependerá la cantidad final a pagar a Hacienda.

Factores Clave que Influyen en el Cálculo del IRPF

La cantidad de IRPF que deberás abonar tras la venta de tu vivienda no es un número fijo; depende de una serie de variables que pueden aumentar o disminuir la base imponible de tu ganancia patrimonial. Conocer estos factores te permitirá anticipar y, en algunos casos, optimizar el resultado final.

- Precio de Venta del Inmueble: Este es el valor por el que finalmente se cierra la operación de venta de tu propiedad. Cuanto mayor sea este precio en comparación con el de adquisición, mayor será la potencial ganancia.

- Precio de Compra Original: Es el valor por el que adquiriste la vivienda en su momento. Este es el punto de partida para calcular la ganancia o pérdida patrimonial.

- Gastos Asociados a la Compra y Venta: Tanto los gastos incurridos al adquirir la propiedad (notaría, registro, impuestos de transmisión, etc.) como los de la venta (notaría, certificado energético, comisiones de agencia, etc.) son deducibles y pueden reducir la ganancia patrimonial. Es crucial guardar todas las facturas y justificantes.

- Años de Tenencia de la Vivienda: Aunque no afecta directamente al IRPF (sí a la plusvalía municipal), el tiempo que has sido propietario puede influir en la aplicación de ciertas exenciones, especialmente si se trata de tu vivienda habitual.

- Tipo de Vivienda (Habitual o No): Esta es una distinción fundamental. La venta de una vivienda habitual puede acogerse a importantes exenciones fiscales en el IRPF, mientras que la venta de una segunda residencia o de un inmueble no habitual tributará sobre la ganancia patrimonial sin esas exenciones.

- Año de la Venta: Los tramos y porcentajes del IRPF pueden variar con las leyes fiscales de cada año. Es importante consultar las tablas vigentes en el momento de la venta.

El Corazón del Cálculo: La Ganancia Patrimonial

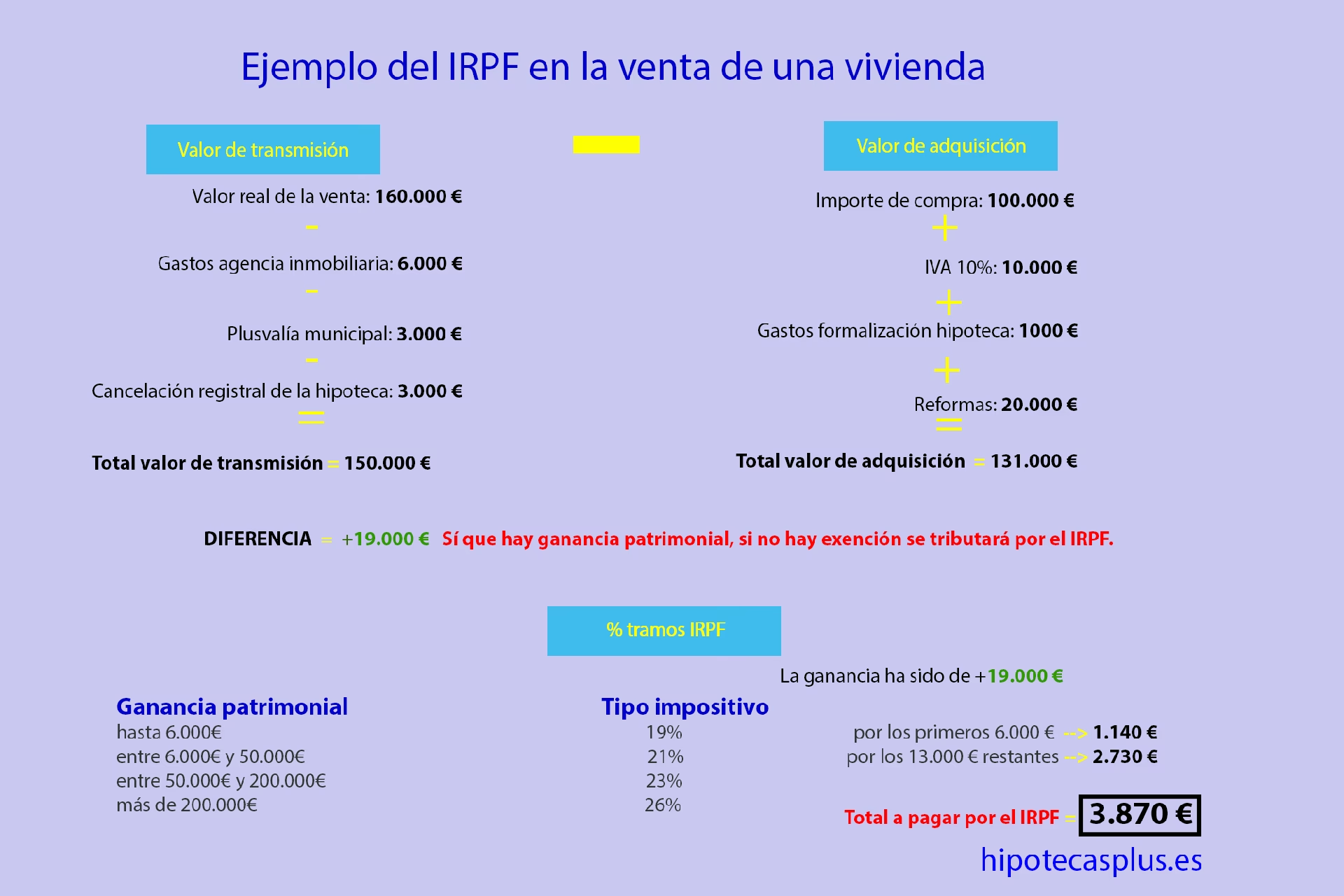

La Ganancia Patrimonial es la diferencia entre el Valor de Transmisión de la vivienda (el valor por el que la vendes, menos los gastos asociados a la venta) y el Valor de Adquisición (el valor por el que la compraste, más los gastos asociados a la compra y las mejoras realizadas). Si el resultado es positivo, hay ganancia y se tributa; si es negativo, hay pérdida y no se paga IRPF por esa operación.

Determinación del Valor de Transmisión

El Valor de Transmisión es el importe real de la venta, al que se le restan los gastos e impuestos inherentes a la transmisión que hayas pagado como vendedor. Estos pueden incluir:

- Gastos de notaría y registro (la parte que te corresponda).

- Comisiones de agencia inmobiliaria.

- Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (Plusvalía Municipal), aunque es un impuesto aparte, a efectos de IRPF reduce la ganancia.

- Gastos de cancelación de hipoteca (si la había).

- Coste del certificado de eficiencia energética.

Fórmula del Valor de Transmisión:

Precio de Venta - Gastos y Tributos Inherentes a la Venta

Determinación del Valor de Adquisición

El Valor de Adquisición es el importe real por el que compraste la vivienda, al que se le suman los gastos e impuestos inherentes a la adquisición y las inversiones o mejoras realizadas. Aquí se incluyen:

- Precio de compra de la vivienda.

- Gastos de notaría y registro de la compra.

- Impuesto de Transmisiones Patrimoniales (ITP) o IVA (si fue obra nueva).

- Gastos de hipoteca (tasación, notaría, registro, si no fueron devueltos).

- Inversiones en mejoras (reformas que aumenten el valor o la habitabilidad, no gastos de conservación o reparación).

Fórmula del Valor de Adquisición:

Precio de Compra + Gastos y Tributos Inherentes a la Compra + Inversiones en Mejoras

Cálculo de la Ganancia Patrimonial

Una vez que tienes ambos valores, el cálculo es sencillo:

Ganancia Patrimonial = Valor de Transmisión - Valor de Adquisición

Ejemplo práctico:

Imagina que compraste una vivienda en 2010 por 150.000 €.

Gastos de adquisición (ITP, notaría, registro): 15.000 €.

Reformas de mejora realizadas en 2015: 10.000 €.

Valor de Adquisición: 150.000 € + 15.000 € + 10.000 € = 175.000 €.

Ahora, vendes la vivienda en 2025 por 250.000 €.

Gastos de venta (comisión inmobiliaria, notaría, plusvalía municipal): 12.000 €.

Valor de Transmisión: 250.000 € - 12.000 € = 238.000 €.

Ganancia Patrimonial: 238.000 € - 175.000 € = 63.000 €.

Sobre estos 63.000 € de ganancia es sobre lo que se aplicarán los tipos impositivos del IRPF.

Tramos Impositivos del IRPF: ¿Cuánto Pagarás?

Una vez calculada la ganancia patrimonial, se le aplican los tipos impositivos correspondientes. Estos tipos son progresivos, lo que significa que cuanto mayor sea la ganancia, mayor será el porcentaje total que se tribute. Para la declaración de la Renta de 2025 (correspondiente a ventas realizadas en 2024), los tramos aplicables a las ganancias patrimoniales son los siguientes:

| Ganancia Patrimonial | Tipo Impositivo |

|---|---|

| Hasta 6.000 € | 19% |

| De 6.000,01 € a 50.000 € | 21% |

| De 50.000,01 € a 200.000 € | 23% |

| De 200.000,01 € a 300.000 € | 27% |

| Más de 300.000 € | 30% |

Siguiendo el ejemplo anterior, con una ganancia patrimonial de 63.000 €:

- Los primeros 6.000 € tributan al 19%: 6.000 € * 0.19 = 1.140 €

- El siguiente tramo, de 6.000,01 € a 50.000 €, son 44.000 € (50.000 - 6.000) que tributan al 21%: 44.000 € * 0.21 = 9.240 €

- El resto de la ganancia, 13.000 € (63.000 - 50.000), tributa al 23%: 13.000 € * 0.23 = 2.990 €

El IRPF total a pagar sería: 1.140 € + 9.240 € + 2.990 € = 13.370 €.

Exenciones y Bonificaciones: Reduciendo tu Carga Fiscal

Existen ciertas situaciones en las que la ganancia patrimonial obtenida por la venta de una vivienda puede estar total o parcialmente exenta de tributar en el IRPF. Estas exenciones son importantes herramientas para planificar tu operación:

1. Reinversión en Vivienda Habitual

Si la vivienda vendida ha sido tu Vivienda Habitual y reinviertes el importe obtenido de la venta en la adquisición o rehabilitación de otra vivienda habitual en un plazo de dos años (anteriores o posteriores a la venta), la ganancia patrimonial puede quedar exenta total o parcialmente. Es fundamental que la vivienda vendida haya sido tu residencia habitual durante al menos tres años continuados antes de la venta. Si reinviertes solo una parte del dinero, la exención será proporcional.

2. Mayores de 65 Años

Las personas mayores de 65 años que venden su vivienda habitual están exentas de tributar por la ganancia patrimonial obtenida. No es necesario reinvertir el dinero. Esta exención aplica únicamente a la vivienda habitual. Si se vende una segunda residencia, la ganancia sí tributaría.

3. Dación en Pago o Ejecución Hipotecaria

En casos de dación en pago o ejecución hipotecaria de la vivienda habitual, la ganancia patrimonial puede quedar exenta si se cumplen ciertos requisitos, como que el contribuyente no disponga de otros bienes suficientes para hacer frente a la deuda y que el valor de la vivienda no exceda ciertos límites. Esta exención busca aliviar la carga fiscal en situaciones de dificultad económica.

4. Personas Dependientes o con Discapacidad Severa

En algunos casos, la venta de la vivienda habitual por personas en situación de dependencia o con discapacidad severa también puede tener exenciones específicas, siempre que se cumplan las condiciones establecidas por la normativa.

Casos Especiales: Adquisición sin Precio (Herencias, Donaciones, etc.)

Una situación particular que ha generado controversia y ha sido aclarada por sentencias recientes del Tribunal de lo Contencioso Administrativo (TCA) es la venta de inmuebles adquiridos sin un precio de compra explícito, como en el caso de herencias, donaciones, adjudicaciones o daciones en pago. Tradicionalmente, los contribuyentes podían determinar el costo de adquisición de estos inmuebles mediante tasaciones periciales, buscando reflejar su valor de mercado en el momento de la adquisición.

Sin embargo, la Dirección General Impositiva (DGI) ha sostenido, y el TCA ha confirmado, que en estos casos, el costo de adquisición del inmueble debe ser el Valor Real de Catastro vigente a la fecha de la operación, y no un valor fijado contractualmente o por tasación pericial. Esta interpretación se basa en el artículo 73 del Decreto 150/007, que establece que los inmuebles se tomarán por el valor real vigente a la fecha de la operación, a menos que se demuestre la necesidad de tomar otro importe (por ejemplo, por mejoras). La práctica habitual de considerar tasaciones periciales para establecer un costo de adquisición más alto, y por ende, una ganancia patrimonial menor, ha sido descartada.

Implicación de esta Interpretación: Dado que el valor real de catastro suele ser significativamente inferior al valor de mercado de los inmuebles, esta interpretación implica un mayor pago de IRPF para el vendedor en este tipo de operaciones. Es un punto crítico a considerar si has adquirido tu propiedad por vías distintas a una compraventa tradicional.

IRPF vs. Plusvalía Municipal: No Confundas los Impuestos

Es común confundir el IRPF con la Plusvalía Municipal, pero son dos impuestos distintos que gravan aspectos diferentes de la venta de una vivienda. Ambos deben ser pagados por el vendedor.

- IRPF (Impuesto sobre la Renta de las Personas Físicas): Como hemos detallado, es un impuesto estatal que grava la ganancia patrimonial obtenida por el vendedor al vender un inmueble. Se declara y paga en la declaración anual de la Renta.

- Plusvalía Municipal (Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana – IIVTNU): Es un impuesto local, gestionado por cada ayuntamiento, que grava el incremento de valor del suelo urbano desde que se adquirió la propiedad hasta su venta. Se debe abonar dentro de los 30 días siguientes a la firma de la compraventa. Su cálculo depende del valor catastral del suelo y los coeficientes y tipos impositivos específicos de cada municipio.

Aunque la Plusvalía Municipal es un gasto de la venta que puede reducir la ganancia patrimonial a efectos del IRPF, es fundamental entender que son tributos independientes con bases imponibles y plazos de pago distintos.

Proceso de Declaración del IRPF por Venta de Vivienda

El IRPF por la venta de una vivienda se declara en la campaña anual de la Renta. Si vendes tu inmueble en 2024, deberás reflejarlo en la declaración de la Renta de 2025. El plazo para presentar la declaración suele extenderse desde principios de abril hasta finales de junio. Es crucial no dejarlo para el último momento.

Para declarar la venta, deberás acceder al programa Renta WEB de la Agencia Tributaria. Allí, en la sección de ganancias y pérdidas patrimoniales, tendrás que introducir los datos de la compra y la venta de la vivienda, incluyendo los precios, las fechas y los gastos asociados. La propia aplicación te ayudará a calcular la ganancia patrimonial y el IRPF correspondiente. Es recomendable revisar el borrador y, si es necesario, modificar o añadir la información relativa a la venta.

Consejos Finales para Optimizar tu Declaración

- Guarda toda la Documentación: Conserva meticulosamente todas las escrituras, facturas de compra, venta, reformas, comisiones y cualquier gasto relacionado con la vivienda. Estos documentos son esenciales para justificar los valores de adquisición y transmisión.

- Considera las Reformas: Las reformas que supongan una mejora o ampliación de la vivienda (no el mero mantenimiento o reparación) pueden aumentar el valor de adquisición y, por tanto, reducir la ganancia patrimonial sujeta a IRPF. Asegúrate de tener las facturas que las justifiquen.

- Conoce las Exenciones: Evalúa si cumples los requisitos para alguna de las exenciones por reinversión en vivienda habitual o por edad. Esto puede suponer un ahorro fiscal muy significativo.

- Planifica la Venta: Si estás pensando en vender, infórmate con antelación sobre las implicaciones fiscales. Un buen planning puede ayudarte a tomar decisiones más informadas, especialmente si puedes acogerse a exenciones o si tienes la opción de realizar mejoras deducibles antes de la venta.

- Consulta a un Profesional: La fiscalidad de la venta de una vivienda puede ser compleja, especialmente en casos particulares (herencias, donaciones, múltiples propiedades, etc.). Un asesor fiscal o un gestor pueden ayudarte a optimizar tu declaración y asegurar que cumples con todas las obligaciones.

Preguntas Frecuentes (FAQ)

¿Qué pasa si vendo mi vivienda con pérdidas?

Si el Valor de Transmisión es inferior al Valor de Adquisición, has tenido una pérdida patrimonial. En este caso, no tendrás que pagar IRPF por esa operación. Además, estas pérdidas pueden compensarse con otras ganancias patrimoniales obtenidas en el mismo ejercicio fiscal o en los cuatro años siguientes.

¿Las reformas que hice en la vivienda cuentan para reducir la ganancia?

Sí, pero solo las reformas que supongan una mejora o ampliación de la vivienda, es decir, aquellas que aumenten su valor o su capacidad de uso (por ejemplo, añadir una habitación, cambiar la distribución para hacerla más eficiente, mejorar el aislamiento). Los gastos de conservación o reparación (pintar, arreglar una tubería rota, etc.) no son deducibles a efectos de IRPF.

¿La comisión de la inmobiliaria se resta del precio de venta para el IRPF?

Sí, la comisión de la agencia inmobiliaria que pagas como vendedor se considera un gasto inherente a la venta y, por lo tanto, reduce el Valor de Transmisión de la vivienda, disminuyendo así la ganancia patrimonial sujeta a IRPF.

¿Hay alguna exención específica para la venta de una vivienda heredada?

No existe una exención específica en el IRPF por la venta de una vivienda heredada per se. Sin embargo, el Valor de Adquisición de la vivienda heredada es el valor declarado para el Impuesto de Sucesiones y Donaciones, más los gastos de la herencia (notaría, registro, abogados, etc.). La ganancia patrimonial se calculará sobre la diferencia entre este valor y el Valor de Transmisión. Si la vivienda heredada se convierte en tu vivienda habitual y cumples los requisitos, podrías acogerte a la exención por reinversión o por ser mayor de 65 años al venderla.

¿Cómo afecta el tipo de vivienda (habitual vs. segunda residencia) al IRPF?

Esta distinción es crucial. La venta de una vivienda habitual puede beneficiarse de importantes exenciones (reinversión, mayores de 65 años) que no aplican a la venta de una segunda residencia o de un inmueble no habitual. La ganancia patrimonial de una segunda residencia tributa siempre sobre el beneficio obtenido, sin las exenciones mencionadas.

Comprender cómo se calcula el IRPF por la venta de una vivienda es una pieza clave en la gestión financiera personal. No se trata solo de conocer porcentajes, sino de entender los conceptos de Valor de Transmisión, Valor de Adquisición y Ganancia Patrimonial, así como las oportunidades que ofrecen las exenciones. Con la información adecuada y una buena planificación, puedes afrontar este proceso con mayor seguridad y optimizar el resultado de tu operación inmobiliaria.

Si quieres conocer otros artículos parecidos a IRPF al Vender tu Vivienda: Guía Completa de Cálculo puedes visitar la categoría Impuestos.