30/05/2025

En el vasto universo de las finanzas, comprender los diferentes tipos de interés es fundamental para tomar decisiones inteligentes, ya sea que estés pidiendo un préstamo, invirtiendo o simplemente gestionando tus ahorros. Uno de esos conceptos clave es el interés acumulativo, una medida esencial que te permite visualizar el costo total del interés pagado a lo largo del tiempo en un préstamo o, por el contrario, el interés total ganado en una inversión.

A menudo, el término puede generar confusión con otros conceptos financieros similares, como el interés compuesto o incluso el 'carried interest'. Sin embargo, cada uno tiene su propia definición y aplicación. Este artículo desglosará el interés acumulativo, cómo se calcula, su importancia, y te ayudará a diferenciarlo de otros términos para que nunca más tengas dudas al analizar tus finanzas.

El objetivo es proporcionarte una comprensión clara y práctica, equipándote con el conocimiento necesario para evaluar mejor las ofertas de préstamos, entender tus obligaciones financieras y planificar tu futuro económico con mayor confianza.

- ¿Qué es el Interés Acumulativo?

- Importancia y Usos del Interés Acumulativo

- Interés Acumulativo vs. Interés Compuesto

- Ejemplo Práctico de Interés Acumulativo

- Intereses Acumulados (Carried Interest): Una Aclaración Importante

- Otros Métodos de Medición de Rendimiento de Bonos

- Preguntas Frecuentes (FAQ)

- ¿Cómo se calcula el interés acumulativo en un préstamo?

- ¿Cuál es la diferencia clave entre interés acumulativo e interés compuesto?

- ¿Por qué es importante el valor temporal del dinero al analizar el interés?

- ¿El interés acumulativo siempre aumenta?

- ¿Es el interés acumulativo lo mismo que el "carried interest"?

- Conclusión

¿Qué es el Interés Acumulativo?

El interés acumulativo se refiere a la suma total de todos los pagos de intereses realizados sobre un préstamo o generados por una inversión durante un período determinado. Es, en esencia, la cantidad global de interés que se ha pagado o ganado desde el inicio de una obligación financiera o de una oportunidad de inversión hasta un punto específico en el tiempo.

En el contexto de un préstamo con amortización, es decir, un préstamo en el que cada pago periódico reduce tanto el capital como el interés, el interés acumulativo sigue un patrón particular. Inicialmente, una mayor proporción de cada pago se destina a cubrir los intereses, y una menor parte al capital. A medida que el tiempo avanza y el capital principal se reduce con cada pago, la proporción de interés en cada cuota disminuye, y una mayor parte se destina al capital. Esto significa que, si bien el interés acumulativo total siempre aumenta, lo hace a un ritmo decreciente con el tiempo, ya que la base sobre la que se calcula el interés (el capital pendiente) se va reduciendo.

Es importante destacar que el interés acumulativo no es una tasa, sino una cantidad monetaria total. Nos da una visión panorámica del costo o beneficio del interés a lo largo de la vida de una transacción financiera, o hasta un momento determinado.

Importancia y Usos del Interés Acumulativo

El interés acumulativo es una herramienta valiosa para diversas evaluaciones financieras, aunque no debe ser el único factor a considerar. Principalmente, se utiliza para:

- Comparar Préstamos: Permite determinar cuál de una serie de préstamos puede ser más económico en términos del costo total de interés a lo largo de un período. Por ejemplo, al comparar dos hipotecas con diferentes tasas de interés y plazos, calcular el interés acumulativo te dará una idea clara de cuánto pagarás en intereses por cada una al final.

- Evaluar Inversiones: Aunque menos común que para los préstamos, también se puede aplicar para entender el total de intereses generados por una inversión a lo largo del tiempo, especialmente en instrumentos que pagan intereses regularmente.

Sin embargo, es crucial entender que el interés acumulativo por sí solo tiene limitaciones. No tiene en cuenta otros factores importantes que pueden influir significativamente en el costo real o el valor de una transacción financiera:

- Costos Iniciales del Préstamo: No considera los gastos de originación, comisiones de apertura o cualquier otro costo inicial que el prestamista pueda cobrar. Si estos costos se pagan de forma independiente y no se incorporan al saldo del préstamo, el interés acumulativo no los reflejará.

- El Valor Temporal del Dinero (VTD): Este es, quizás, el factor más crítico que el interés acumulativo no considera. El dinero hoy no vale lo mismo que el dinero mañana. Un dólar recibido hoy tiene más valor que un dólar recibido en el futuro debido a su potencial para generar ganancias.

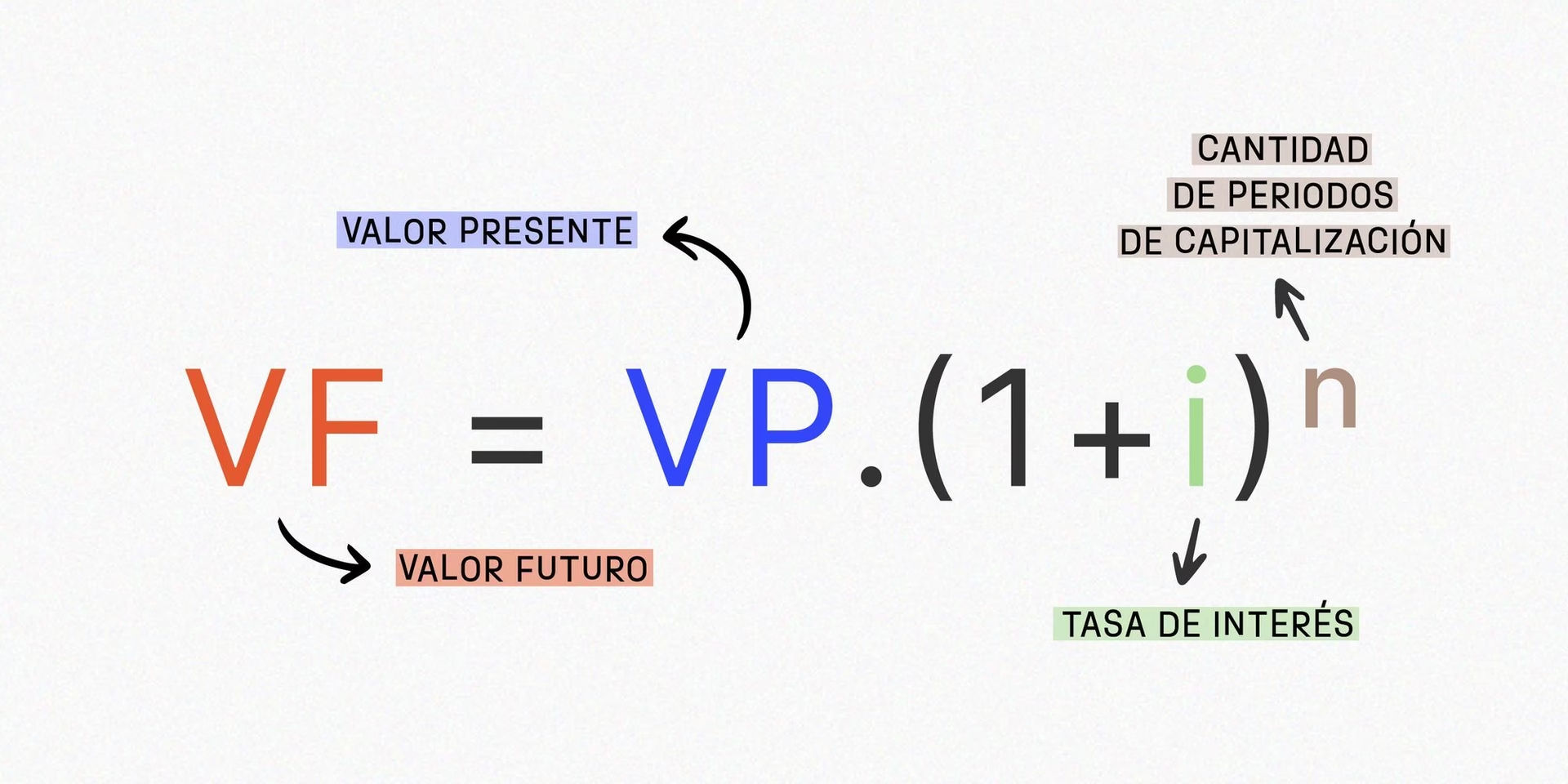

El Valor Temporal del Dinero (VTD)

El Valor Temporal del Dinero (VTD), también conocido como tasa de descuento presente, es un concepto central en finanzas. Se basa en la premisa de que una suma de dinero disponible en el presente vale más que la misma cantidad en el futuro, debido a su capacidad potencial de generar ingresos. Si el dinero puede ganar intereses, cualquier cantidad vale más cuanto antes se reciba.

La fórmula general para calcular el valor futuro de una inversión, que subyace al concepto del VTD, es:

FV = PV × ( 1 + ( i / n ) )( n × t )

Donde:

- FV = Valor Futuro del dinero

- PV = Valor Presente del dinero

- i = Tasa de interés anual (en decimal)

- n = Número de períodos de capitalización por año

- t = Número de años

Esta fórmula nos permite entender cómo el dinero crece con el tiempo cuando se le aplica una tasa de interés, lo que es fundamental para comparar flujos de efectivo en diferentes momentos.

Interés Acumulativo vs. Interés Compuesto

La distinción entre interés acumulativo e interés compuesto es fundamental para cualquier persona que maneje dinero. Aunque ambos términos se refieren a la acumulación de interés, operan bajo principios muy diferentes.

- Interés Acumulativo: Como ya hemos visto, es la suma lineal de todos los pagos de interés individuales realizados o ganados durante un período. Es un total simple de las cantidades de interés.

- Interés Compuesto: Se puede entender como "interés sobre interés". En este caso, el interés ganado en un período se añade al capital principal, y luego el interés del siguiente período se calcula sobre este nuevo capital (capital original + interés acumulado). Esto permite que el dinero crezca a una tasa acelerada, ya que los intereses también generan intereses.

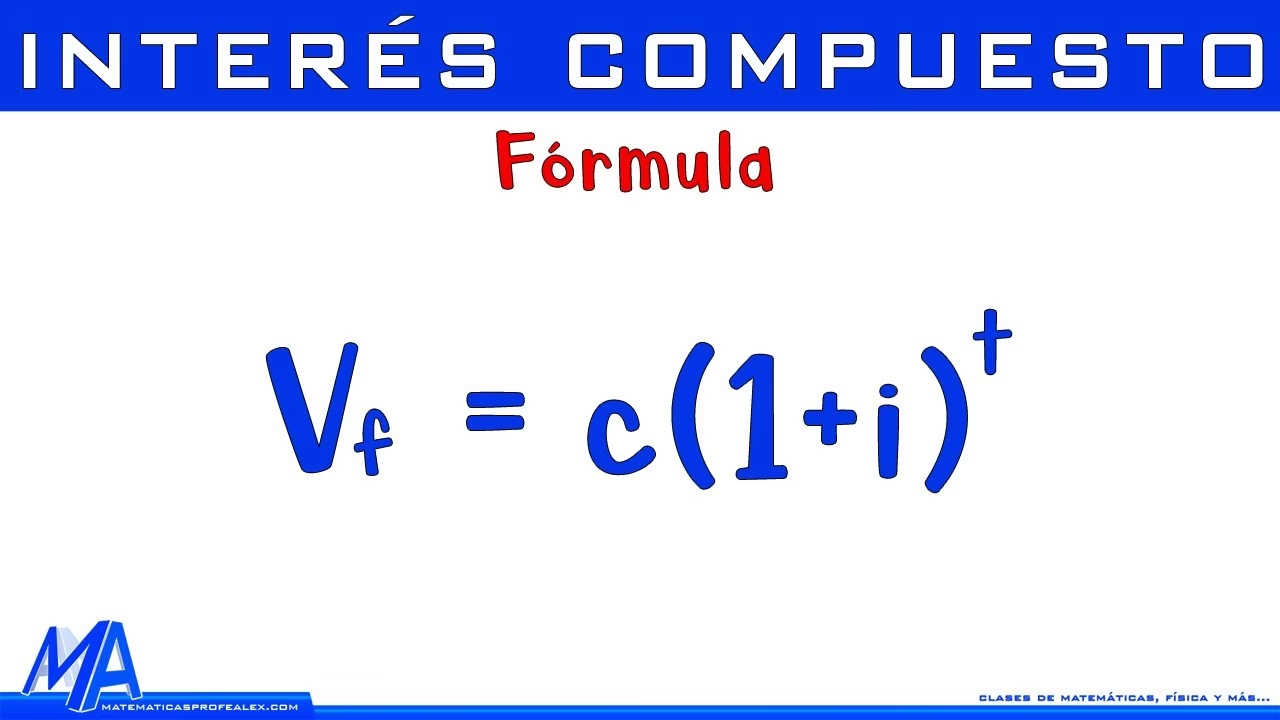

La fórmula para calcular el interés compuesto es la siguiente:

Interés Compuesto = P [ ( 1 + i )n - 1 ]

Donde:

- P = Capital principal

- i = Tasa de interés anual nominal (en términos porcentuales, expresada como decimal)

- n = Número de períodos de capitalización

Ejemplo de Interés Compuesto:

Consideremos un préstamo de $10,000 a cinco años con una tasa de interés del 5% que se capitaliza anualmente. ¿Cuál sería la cantidad de interés compuesto pagado?

Interés Compuesto = $10,000 [ (1 + 0.05)5 - 1 ]

Interés Compuesto = $10,000 [ (1.27628) - 1 ]

Interés Compuesto = $10,000 [ 0.27628 ]

Interés Compuesto = $2,762.82

Seleccionar el interés compuesto hará que una suma crezca a un ritmo más rápido que el interés simple, que se calcula únicamente sobre el monto del capital inicial. Esto sucede porque, cuando el interés se capitaliza, el dinero ganado a través del interés se añade periódicamente al capital, de modo que se gana más interés en el siguiente período. Este proceso se repite, lo que lleva a mayores ganancias debido al interés.

Tabla Comparativa de Tipos de Interés

| Característica | Interés Acumulativo | Interés Compuesto | Interés Simple |

|---|---|---|---|

| Definición | Suma total de todos los pagos de interés realizados o ganados en un período. | Interés ganado sobre el capital inicial y sobre el interés acumulado de períodos anteriores. | Interés calculado únicamente sobre el capital principal inicial. |

| Base de Cálculo | Suma de intereses individuales por período. | Capital inicial + intereses previos capitalizados. | Solo el capital inicial. |

| Crecimiento | Aumenta a un ritmo decreciente en préstamos amortizados; es una suma total. | Crecimiento exponencial (interés sobre interés). | Crecimiento lineal constante. |

| Aplicación Típica | Evaluación del costo total de interés de un préstamo a lo largo del tiempo. | Cálculo de rendimientos de inversiones a largo plazo, hipotecas, tarjetas de crédito. | Préstamos a corto plazo, algunos bonos simples. |

| Impacto en Deuda | Muestra el costo total en intereses de la deuda. | Puede aumentar significativamente la deuda si no se paga a tiempo. | Mantiene el costo de interés constante sobre el principal. |

Ejemplo Práctico de Interés Acumulativo

El interés acumulativo se refiere a todo el interés ganado o pagado a lo largo de la vida de un valor o préstamo, sumado. Veamos un ejemplo para entenderlo mejor:

Imagina que pediste un préstamo de $10,000 con una tasa de interés anual del 3%.

- Año 1: El interés para el primer año sería el 3% de $10,000, lo que equivale a $300. Si en el primer año realizas pagos que suman $1,200 (de los cuales $300 son interés y $900 son capital), el saldo de tu préstamo se reducirá a $9,100 ($10,000 - $900).

- Año 2: Ahora, el interés para el segundo año se calcularía sobre el nuevo saldo de $9,100. El 3% de $9,100 es $273.

Tu interés acumulativo para el primer y segundo año sería la suma de los intereses pagados en cada período:

Interés Acumulativo = Interés Año 1 + Interés Año 2

Interés Acumulativo = $300 + $273 = $573

Este cálculo simple ilustra cómo se suman los intereses pagados a lo largo del tiempo para obtener el total acumulado.

Intereses Acumulados (Carried Interest): Una Aclaración Importante

Es fundamental no confundir el concepto de interés acumulativo (cumulative interest) con el término financiero "intereses acumulados" o carried interest. Aunque ambos tienen la palabra "interés", se refieren a cosas completamente distintas:

- Interés Acumulativo (Cumulative Interest): Es la suma del interés pagado o ganado en un préstamo o inversión a lo largo del tiempo, como hemos detallado en este artículo. Es una métrica para el costo o el rendimiento del capital.

- Intereses Acumulados (Carried Interest): Este término se refiere a una comisión de éxito que reciben los gestores de fondos de capital privado, capital riesgo o fondos de cobertura. Es un porcentaje de las ganancias que el fondo genera por encima de un umbral de retorno preestablecido para los inversores. Es un incentivo para los gestores por la rentabilidad generada, y no tiene relación directa con el cálculo de intereses sobre un préstamo o una inversión tradicional. Es, en esencia, una participación en las ganancias.

Esta distinción es crucial para evitar malentendidos en el lenguaje financiero.

Otros Métodos de Medición de Rendimiento de Bonos

Aunque el interés acumulativo puede ser un método para calcular de forma básica el rendimiento de una inversión en bonos (sumando los pagos de cupones), existen métodos mucho más completos y precisos utilizados en el mercado de bonos para evaluar su rendimiento. Estos incluyen:

- Rendimiento Nominal (Nominal Yield): Es simplemente la tasa de cupón del bono, expresada como un porcentaje del valor nominal del bono.

- Rendimiento Actual (Current Yield): Calcula el rendimiento anual en función del precio de mercado actual del bono, no de su valor nominal. Es la tasa de cupón anual dividida por el precio de mercado actual.

- Rendimiento Efectivo Anual (Effective Annual Yield): Considera el efecto de la capitalización del interés si los pagos de cupón se reinvierten.

- Rendimiento al Vencimiento (Yield to Maturity - YTM): Es la tasa de rendimiento total que un inversor esperaría recibir si mantuviera el bono hasta su vencimiento, teniendo en cuenta el precio de compra, el valor nominal, la tasa de cupón y el tiempo hasta el vencimiento. Es la medida más completa del rendimiento de un bono.

Estos métodos proporcionan una visión más sofisticada y precisa del rendimiento real de una inversión en bonos, y son los que los profesionales financieros suelen utilizar.

Preguntas Frecuentes (FAQ)

¿Cómo se calcula el interés acumulativo en un préstamo?

El interés acumulativo en un préstamo se calcula sumando todos los pagos de interés individuales realizados en cada período (mensual, trimestral, anual) desde el inicio del préstamo hasta el momento actual o hasta su finalización. Por ejemplo, si un préstamo cobra $50 de interés en el primer mes y $48 en el segundo, el interés acumulativo después de dos meses sería $98.

¿Cuál es la diferencia clave entre interés acumulativo e interés compuesto?

La diferencia clave radica en la base de cálculo. El interés acumulativo es la suma directa de los pagos de interés, mientras que el interés compuesto es el interés calculado no solo sobre el capital principal, sino también sobre los intereses previamente acumulados (interés sobre interés). Esto hace que el interés compuesto genere un crecimiento exponencial, a diferencia del interés acumulativo que es una suma lineal.

¿Por qué es importante el valor temporal del dinero al analizar el interés?

El Valor Temporal del Dinero (VTD) es crucial porque reconoce que el dinero disponible hoy vale más que la misma cantidad en el futuro. Esto se debe a su capacidad para ser invertido y generar ganancias (intereses). Al analizar el interés, el VTD nos permite comparar el valor real de los flujos de dinero en diferentes momentos, lo cual es fundamental para decisiones de inversión y endeudamiento.

¿El interés acumulativo siempre aumenta?

Sí, el interés acumulativo siempre aumenta con el tiempo, ya que es la suma de los intereses pagados o ganados. Sin embargo, en el caso de un préstamo amortizado, la tasa a la que aumenta disminuye con el tiempo, ya que cada pago reduce el saldo principal, y por lo tanto, la cantidad de interés calculada en cada período posterior es menor.

¿Es el interés acumulativo lo mismo que el "carried interest"?

No, no son lo mismo. El interés acumulativo (cumulative interest) es la suma total de los pagos de interés sobre un préstamo o inversión. Por otro lado, el "carried interest" es una comisión de éxito que reciben los gestores de fondos de inversión (capital privado, capital riesgo) como porcentaje de las ganancias generadas por el fondo, por encima de un umbral de rentabilidad preestablecido.

Conclusión

Comprender el interés acumulativo es un paso esencial para cualquier persona que busque dominar sus finanzas personales o empresariales. Si bien es una métrica sencilla que suma el total de intereses pagados o ganados, su valor radica en ofrecer una perspectiva clara del costo total de un préstamo o el rendimiento total de interés de una inversión a lo largo del tiempo. Es fundamental no confundirlo con el poderoso concepto del interés compuesto, que genera "interés sobre interés", ni con el "carried interest", una comisión de éxito en el mundo de los fondos de inversión.

Al integrar el conocimiento del interés acumulativo con otros conceptos financieros como el Valor Temporal del Dinero, estarás mejor equipado para evaluar opciones de financiamiento, tomar decisiones de inversión informadas y, en última instancia, construir una base financiera más sólida. El conocimiento es poder, especialmente cuando se trata de tus finanzas.

Si quieres conocer otros artículos parecidos a Interés Acumulativo: Guía Completa de Cálculo y Uso puedes visitar la categoría Finanzas.