15/11/2022

Comprender cómo se calcula el interés en diferentes situaciones financieras es una habilidad fundamental tanto para el ahorro como para la inversión o la solicitud de préstamos. Uno de los conceptos más básicos y a la vez más importantes en las finanzas personales y empresariales es el interés simple. A diferencia de su contraparte, el interés compuesto, el interés simple se calcula únicamente sobre el monto principal original, lo que lo hace más sencillo de entender y aplicar en escenarios específicos. Este artículo desglosará qué es el interés simple, cómo se calcula paso a paso, y te brindará las herramientas necesarias para resolver cualquier ejercicio relacionado, asegurando que domines este pilar de las matemáticas financieras.

- ¿Qué es el Interés Simple?

- La Fórmula del Interés Simple: Desglosando Sus Componentes

- Ejemplo Práctico: Calculando el Interés Simple Paso a Paso

- ¿Cómo se calcula el Interés Simple Exacto?

- ¿Cómo Resolver Ejercicios de Matemática Financiera de Interés Simple?

- Aplicaciones Comunes del Interés Simple

- Interés Simple vs. Interés Compuesto: Una Comparación Crucial

- Preguntas Frecuentes (FAQ) sobre el Interés Simple

- ¿Cuál es la diferencia entre la tasa nominal y la tasa efectiva en el interés simple?

- ¿El interés simple es beneficioso para el prestatario o el prestamista?

- ¿Qué sucede si el tiempo se expresa en días?

- ¿Puedo usar la fórmula de interés simple para calcular el monto final de un préstamo o inversión?

- ¿Es el interés simple común en los créditos hipotecarios o préstamos de automóviles?

¿Qué es el Interés Simple?

El interés simple es el interés que se calcula únicamente sobre el capital inicial (o principal) de un préstamo o inversión. Esto significa que los intereses generados no se suman al principal para generar más intereses en períodos futuros. Por lo tanto, el monto de interés permanece constante a lo largo de la vida del préstamo o la inversión, siempre y cuando la tasa y el principal no cambien.

Este tipo de interés es común en situaciones de deuda a corto plazo, como algunos préstamos personales, préstamos sobre títulos de automóviles o bonos de ahorro específicos. Su simplicidad lo convierte en un excelente punto de partida para entender conceptos financieros más complejos.

La Fórmula del Interés Simple: Desglosando Sus Componentes

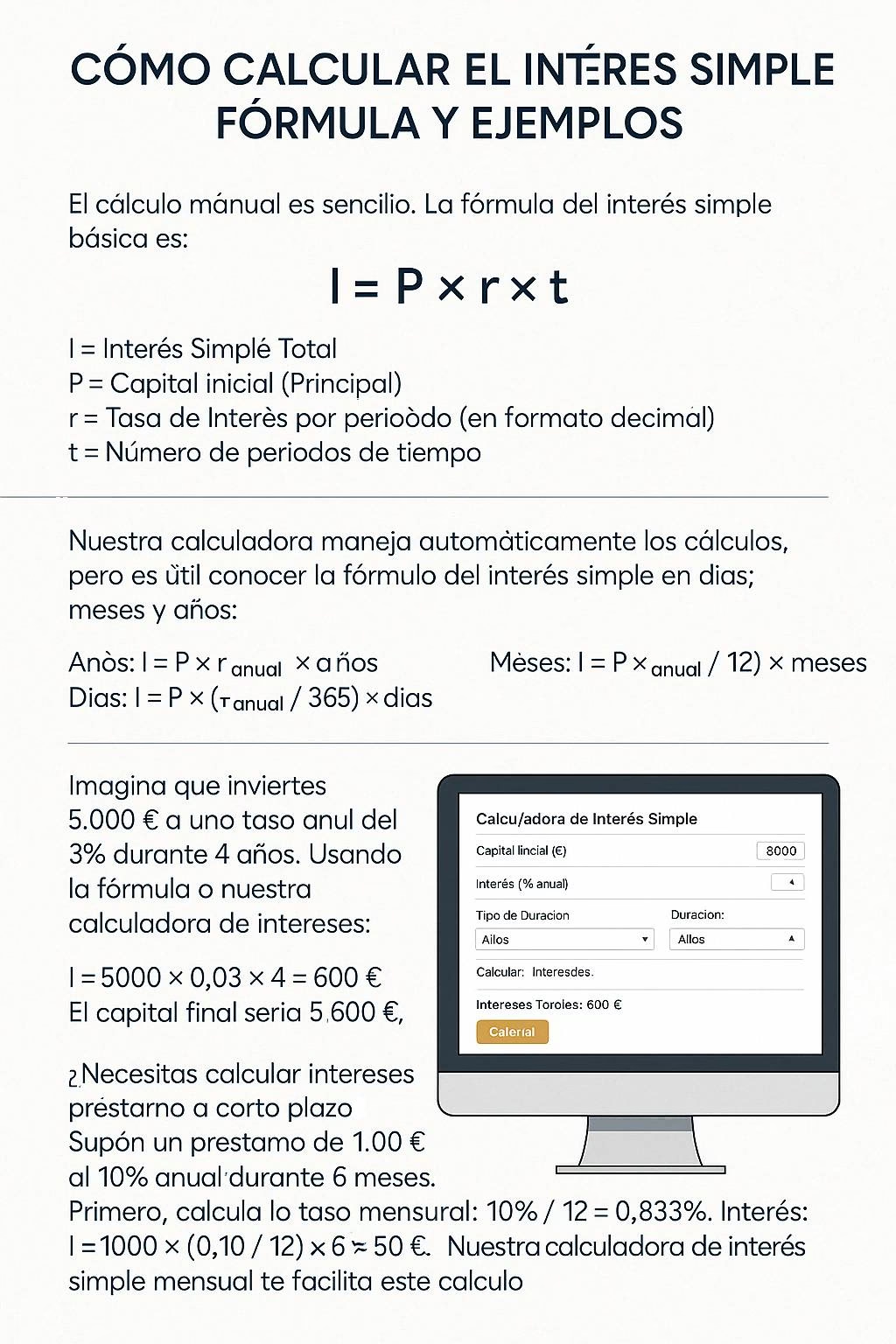

La belleza del interés simple radica en su fórmula directa y fácil de recordar. Para calcular el interés simple, utilizamos la siguiente expresión:

I = P * R * T

Donde cada letra representa un elemento crucial:

- I: Es el Interés simple generado. Este es el monto de dinero que se gana o se paga por el uso del capital.

- P: Es el Principal o Capital Inicial. Se refiere a la cantidad de dinero original que se invierte, se ahorra o se pide prestado.

- R: Es la Tasa de Interés Anual. Es el porcentaje que se cobra o se paga por el uso del dinero, expresado generalmente de forma anual. Es crucial recordar que, para la fórmula, esta tasa debe convertirse a su forma decimal (por ejemplo, 5% se convierte en 0.05).

- T: Es el Tiempo. Representa el período durante el cual el dinero está invertido o prestado. Es fundamental que la unidad de tiempo (días, meses, años) sea consistente con la unidad de la tasa de interés. Si la tasa es anual, el tiempo debe expresarse en años.

La consistencia en las unidades de tiempo entre la tasa y el período es el error más común que cometen los estudiantes. Siempre que la tasa sea anual, el tiempo debe ser anual. Si el tiempo se da en meses o días, debe convertirse a su equivalente anual.

Ejemplo Práctico: Calculando el Interés Simple Paso a Paso

Vamos a aplicar la fórmula a un escenario real para consolidar nuestro entendimiento. Consideremos el siguiente problema:

¿Cuál es el interés simple de $1500.00 por 4 meses al 6 3/4% de interés anual?

Paso 1: Identificar los Valores Conocidos

- P (Principal) = $1500.00

- R (Tasa de Interés Anual) = 6 3/4%

- T (Tiempo) = 4 meses

Paso 2: Convertir la Tasa de Interés a Formato Decimal

La tasa de 6 3/4% debe transformarse en un número decimal para poder ser utilizada en la fórmula. 6 3/4% es equivalente a 6.75%. Para convertir un porcentaje a decimal, dividimos por 100:

R = 6.75% / 100 = 0.0675

Paso 3: Convertir el Tiempo a la Unidad Consistente con la Tasa

Dado que la tasa de interés es anual, el tiempo también debe expresarse en años. Tenemos 4 meses, y sabemos que un año tiene 12 meses:

T = 4 meses / 12 meses/año = 4/12 años = 1/3 años

Paso 4: Aplicar la Fórmula del Interés Simple

Ahora que tenemos todos los valores en el formato correcto, podemos sustituirlos en la fórmula I = P * R * T:

I = $1500.00 * 0.0675 * (4/12)

Paso 5: Realizar el Cálculo

I = $1500.00 * 0.0675 * 0.333333...

I = $101.25

Por lo tanto, el interés simple de $1500.00 durante 4 meses al 6 3/4% anual es de $101.25.

¿Cómo se calcula el Interés Simple Exacto?

La pregunta sobre el "interés simple exacto" a menudo surge en el contexto de la duración del tiempo. En finanzas, cuando el tiempo se expresa en días, existen dos formas principales de calcular el denominador para convertir esos días a años:

- Interés Exacto (o Real): Utiliza 365 días (o 366 en un año bisiesto) como el denominador. Esta es la forma más precisa y comúnmente utilizada en la mayoría de las transacciones modernas, especialmente en el ámbito bancario y de inversiones.

- Interés Ordinario (o Comercial): Utiliza 360 días como el denominador. Históricamente, se usaba para simplificar los cálculos manuales, asumiendo 12 meses de 30 días cada uno. Aunque menos preciso, todavía puede encontrarse en algunos contratos o en mercados específicos.

Cuando el tiempo se expresa en meses, como en nuestro ejemplo, la práctica estándar es dividir el número de meses por 12 (meses en un año), lo que esencialmente sigue la lógica del interés exacto en términos de la duración del año calendario. El ejemplo que acabamos de resolver es un cálculo de interés simple "exacto" en el sentido de que utiliza la proporción real del año (4 de 12 meses).

¿Cómo Resolver Ejercicios de Matemática Financiera de Interés Simple?

Resolver ejercicios de interés simple va más allá de solo calcular "I". A veces, se nos pide encontrar el Principal (P), la Tasa (R) o el Tiempo (T) cuando el interés es conocido. Para ello, simplemente necesitamos despejar la variable deseada de la fórmula I = P * R * T.

Metodología General para Resolver Ejercicios

- Leer Detenidamente el Problema: Identifica claramente qué valores te son dados (P, R, T, I) y cuál es la incógnita que necesitas encontrar.

- Asegurar la Consistencia de Unidades: Este es el paso más crítico. Si la tasa es anual, el tiempo debe estar en años. Si el tiempo está en meses o días, conviértelo a años. Si la tasa está en porcentaje, conviértela a decimal.

- Escribir la Fórmula: Anota I = P * R * T.

- Sustituir los Valores Conocidos: Coloca los números que conoces en la fórmula.

- Despejar la Incógnita: Utiliza álgebra básica para aislar la variable que deseas encontrar.

- Realizar el Cálculo: Ejecuta las operaciones matemáticas.

- Interpretar el Resultado: Asegúrate de que tu respuesta tenga sentido en el contexto del problema (por ejemplo, una tasa de interés debe ser un porcentaje positivo).

Ejemplos de Despeje de Variables

Ejemplo 1: Encontrar el Principal (P)

¿Qué capital debe invertirse a una tasa de interés simple anual del 5% para obtener $200 de interés en 2 años?

- I = $200

- R = 5% = 0.05

- T = 2 años

- P = ?

De I = P * R * T, despejamos P:

P = I / (R * T)

P = $200 / (0.05 * 2)

P = $200 / 0.10

P = $2000

Se deben invertir $2000.

Ejemplo 2: Encontrar la Tasa (R)

Si se invierten $1000 y se obtienen $150 de interés simple en 3 años, ¿cuál es la tasa de interés anual?

- I = $150

- P = $1000

- T = 3 años

- R = ?

De I = P * R * T, despejamos R:

R = I / (P * T)

R = $150 / ($1000 * 3)

R = $150 / $3000

R = 0.05

Para expresar esto como porcentaje, multiplicamos por 100:

R = 0.05 * 100% = 5%

La tasa de interés anual es del 5%.

Ejemplo 3: Encontrar el Tiempo (T)

¿Cuánto tiempo tardará una inversión de $5000 en generar $750 de interés simple si la tasa anual es del 6%?

- I = $750

- P = $5000

- R = 6% = 0.06

- T = ?

De I = P * R * T, despejamos T:

T = I / (P * R)

T = $750 / ($5000 * 0.06)

T = $750 / $300

T = 2.5 años

La inversión tardará 2.5 años (o 2 años y 6 meses).

Aplicaciones Comunes del Interés Simple

Aunque el interés compuesto es más prevalente en la mayoría de las inversiones y préstamos a largo plazo, el interés simple sigue siendo relevante en varios contextos:

- Préstamos a Corto Plazo: Algunos préstamos personales, préstamos de día de pago o adelantos en efectivo pueden calcularse con interés simple.

- Bonos y Valores: Ciertos tipos de bonos, como los bonos de ahorro del gobierno, pueden pagar interés simple.

- Cuentas de Ahorro Básicas: Algunas cuentas de ahorro muy básicas o certificados de depósito (CDs) a corto plazo podrían ofrecer interés simple.

- Cálculos Educativos: Es el punto de partida para enseñar los fundamentos de las finanzas y sirve como base para comprender el interés compuesto.

Interés Simple vs. Interés Compuesto: Una Comparación Crucial

Para apreciar plenamente el interés simple, es útil contrastarlo con el interés compuesto, que es el tipo de interés más común en el mundo financiero actual.

| Característica | Interés Simple | Interés Compuesto |

|---|---|---|

| Base de Cálculo | Solo sobre el Principal original. | Sobre el principal original más los intereses acumulados de períodos anteriores. |

| Crecimiento del Capital | Lineal y constante a lo largo del tiempo. | Exponencial; el capital crece cada vez más rápido. |

| Monto de Interés | El mismo monto de interés se genera en cada período (si la tasa es constante). | El monto de interés generado aumenta con cada período. |

| Uso Típico | Préstamos a corto plazo, algunos bonos. | Cuentas de ahorro, inversiones a largo plazo, hipotecas, la mayoría de los préstamos. |

| Complejidad | Menor, más directo. | Mayor, requiere comprender el concepto de capitalización. |

La principal diferencia radica en si los intereses ganados (o pagados) se reinvierten (o se suman a la deuda) para generar más intereses. En el interés simple, no lo hacen; en el interés compuesto, sí lo hacen. Esta distinción es vital para tomar decisiones financieras informadas.

Preguntas Frecuentes (FAQ) sobre el Interés Simple

¿Cuál es la diferencia entre la tasa nominal y la tasa efectiva en el interés simple?

En el contexto del interés simple, la tasa nominal y la tasa efectiva suelen ser la misma, ya que el interés no se capitaliza. La tasa nominal es la tasa anunciada (por ejemplo, 6% anual), y la tasa efectiva es la tasa real ganada o pagada en un año. Como no hay capitalización de intereses sobre intereses, no hay diferencia en un solo período anual. Sin embargo, en interés compuesto, la tasa efectiva considera la capitalización, haciendo que sea superior a la nominal si la capitalización es más frecuente que anual.

¿El interés simple es beneficioso para el prestatario o el prestamista?

Depende de la perspectiva y la duración. Para el prestatario, puede ser beneficioso en préstamos a corto plazo porque el monto total de interés a pagar es menor y predecible. Para el prestamista, el interés simple significa un retorno fijo y predecible, pero menos potencial de crecimiento a largo plazo en comparación con el interés compuesto.

¿Qué sucede si el tiempo se expresa en días?

Si el tiempo se da en días y la tasa es anual, debes convertir los días a una fracción de un año. Esto se hace dividiendo el número de días por 365 (para interés exacto) o por 360 (para interés ordinario/comercial). Por ejemplo, 90 días serían 90/365 años o 90/360 años, dependiendo de la convención utilizada.

¿Puedo usar la fórmula de interés simple para calcular el monto final de un préstamo o inversión?

Sí, el monto final (A) o valor futuro se calcula sumando el principal original (P) al interés simple (I) generado. La fórmula sería: A = P + I, o sustituyendo I: A = P + (P * R * T). Esto se puede simplificar a A = P * (1 + R * T).

¿Es el interés simple común en los créditos hipotecarios o préstamos de automóviles?

No, la gran mayoría de los créditos hipotecarios y préstamos de automóviles utilizan interés compuesto. Esto significa que los intereses se calculan sobre el saldo pendiente del capital, que disminuye a medida que realizas pagos, pero los intereses se capitalizan periódicamente (generalmente mensual o diariamente) sobre ese saldo.

Dominar el cálculo del interés simple es un primer paso esencial en el camino hacia la alfabetización financiera. Aunque el mundo moderno se inclina más hacia el interés compuesto, entender el interés simple proporciona una base sólida para comprender cómo el dinero puede crecer o disminuir con el tiempo. Al aplicar la fórmula I = P * R * T y prestando atención a la coherencia de las unidades de tiempo y tasa, puedes resolver con confianza una amplia gama de problemas financieros. Esta habilidad no solo te ayudará a navegar por tus propias finanzas, sino que también te permitirá tomar decisiones más informadas sobre tus ahorros, inversiones y deudas.

Si quieres conocer otros artículos parecidos a Interés Simple: Desentrañando su Cálculo Fácilmente puedes visitar la categoría Finanzas.