15/07/2022

Entender cómo se calculan los intereses es una habilidad financiera fundamental en la vida moderna. Ya sea que estemos hablando de un préstamo personal, una compra a plazos o la inversión más importante de nuestras vidas, como una hipoteca, los intereses son el costo del dinero en el tiempo. Dominar estos cálculos no solo nos empodera para tomar decisiones informadas, sino que también nos permite planificar nuestras finanzas con mayor precisión y evitar sorpresas desagradables. Este artículo desglosará dos sistemas principales de cálculo de intereses: el interés directo y el complejo mundo de los intereses hipotecarios.

A menudo, la terminología financiera puede parecer un laberinto, pero con las explicaciones correctas y ejemplos claros, descubrirás que los principios subyacentes son bastante lógicos. Desde el simple interés aplicado en transacciones comerciales hasta las intrincadas variaciones de una hipoteca que se ajustan a la economía global, cada tipo de interés tiene su propósito y su método de cálculo. Prepárate para desmitificar estos conceptos y convertirte en un experto en el manejo de tus propias finanzas.

- El Sistema de Interés Directo: Simplicidad en el Comercio

- El Cálculo de Intereses en una Hipoteca: Un Mundo de Variables

- Tipos de Hipotecas y su Impacto en el Cálculo de Intereses

- Tabla Comparativa: TIN vs. TAE

- Preguntas Frecuentes sobre el Cálculo de Intereses

- Conclusión: Empodérate con el Conocimiento

El Sistema de Interés Directo: Simplicidad en el Comercio

El sistema de interés directo es un método de cálculo de intereses que se caracteriza por su sencillez y su amplia aplicación en el ámbito comercial, especialmente en préstamos de consumo o financiamientos a corto y mediano plazo. Su principal característica es que los intereses se calculan sobre el capital total de la deuda desde el inicio de la operación y se mantienen fijos durante toda la vida del préstamo, sin importar cuánto capital se haya amortizado.

Para entenderlo mejor, imaginemos que solicitamos un préstamo bajo este sistema. El interés se calcula una única vez sobre el monto principal original. Una vez determinado el monto total de intereses a pagar, este se suma al capital inicial para obtener el monto total a devolver. Posteriormente, este monto total (capital más intereses) se divide por el número de cuotas acordadas, lo que resulta en pagos mensuales idénticos a lo largo de todo el período del préstamo. Es un sistema muy transparente en el sentido de que el prestatario sabe desde el principio cuál será el importe exacto de cada una de sus cuotas.

La fórmula básica para calcular el interés simple (la base del interés directo) es: Interés = Capital Principal × Tasa de Interés × Tiempo. En el contexto del interés directo, este interés calculado se añade al capital principal para formar el monto total a pagar. Si por ejemplo, pedimos 10.000 euros a un interés directo del 10% anual por 2 años, el interés total sería 10.000 * 0.10 * 2 = 2.000 euros. El monto total a devolver sería 12.000 euros, y si son 24 cuotas, cada cuota sería 12.000 / 24 = 500 euros. Es importante notar que, a diferencia de otros sistemas de amortización, aquí el interés pagado en cada cuota no disminuye a medida que se reduce el capital pendiente.

Este método es popular en el comercio minorista para la financiación de bienes de consumo duraderos, como automóviles o electrodomésticos, ya que simplifica enormemente la administración y la comprensión para el cliente. Sin embargo, es crucial entender que, aunque las cuotas son fijas, el costo efectivo del préstamo puede ser más alto en comparación con sistemas donde el interés se calcula sobre el capital pendiente, ya que se sigue pagando interés sobre un capital que ya se está devolviendo.

El Cálculo de Intereses en una Hipoteca: Un Mundo de Variables

Calcular los intereses en una hipoteca es una tarea más compleja que el interés directo, debido a la naturaleza a largo plazo del préstamo y a las diversas variables que entran en juego. El interés hipotecario es, en esencia, el precio que el banco cobra por prestar el capital necesario para adquirir una vivienda. Este costo se traduce en una parte de cada cuota mensual que pagamos.

Para comprender el coste real de una hipoteca y poder compararla con otras ofertas, es fundamental diferenciar entre dos magnitudes clave: el Tipo de Interés Nominal (TIN) y la Tasa Anual Equivalente (TAE).

Tipo de Interés Nominal (TIN)

El TIN es el porcentaje fijo que el banco aplica sobre el capital prestado o pendiente de amortizar. Representa el coste directo del dinero que te presta la entidad. Es un indicador simple que solo tiene en cuenta el tipo de interés puro. Por ejemplo, si un banco ofrece una hipoteca al 2% TIN, significa que ese es el porcentaje que te cobrarán anualmente sobre el capital. Sin embargo, el TIN por sí solo no es la magnitud adecuada para calcular las cuotas que realmente tendrás que abonar, ni para comparar hipotecas de forma efectiva, ya que no incluye otros gastos y comisiones asociados a la operación. Es, por así decirlo, la 'foto' más básica del interés.

Tasa Anual Equivalente (TAE)

La TAE es una magnitud mucho más completa y, por lo tanto, la idónea para calcular el coste real de una hipoteca y para comparar diferentes ofertas. A diferencia del TIN, la TAE incluye, además del tipo de interés nominal, otras variables y gastos obligatorios asociados a la contratación del préstamo hipotecario. Entre estos elementos se encuentran las comisiones bancarias (de apertura, estudio, amortización parcial, etc.), los gastos de tasación de la vivienda, el coste de los productos vinculados exigidos por el banco (como seguros de vida o de hogar, o la domiciliación de nóminas si son obligatorios para obtener ese tipo de interés), y cualquier otro gasto recurrente. La TAE homogeneiza el cálculo para que puedas ver el coste total anualizado del préstamo, haciendo que la comparación entre distintas hipotecas sea transparente y fiable. Es la herramienta que te permite ver la película completa de lo que te costará tu hipoteca.

Tipos de Hipotecas y su Impacto en el Cálculo de Intereses

La forma en que se calculan y se comportan los intereses a lo largo de la vida de una hipoteca depende en gran medida del tipo de interés que se aplique. Existen principalmente tres tipos de hipotecas:

Hipoteca Fija

En una hipoteca a tipo fijo, la cuota mensual se mantiene constante durante toda la vida del préstamo. Esto significa que, desde el momento de la firma hasta la última cuota, el importe que pagas cada mes es el mismo. La principal ventaja de este tipo de hipoteca es la tranquilidad y la previsibilidad que ofrece al prestatario, ya que no hay sorpresas por las fluctuaciones del mercado. El tipo de interés se pacta al inicio y no varía.

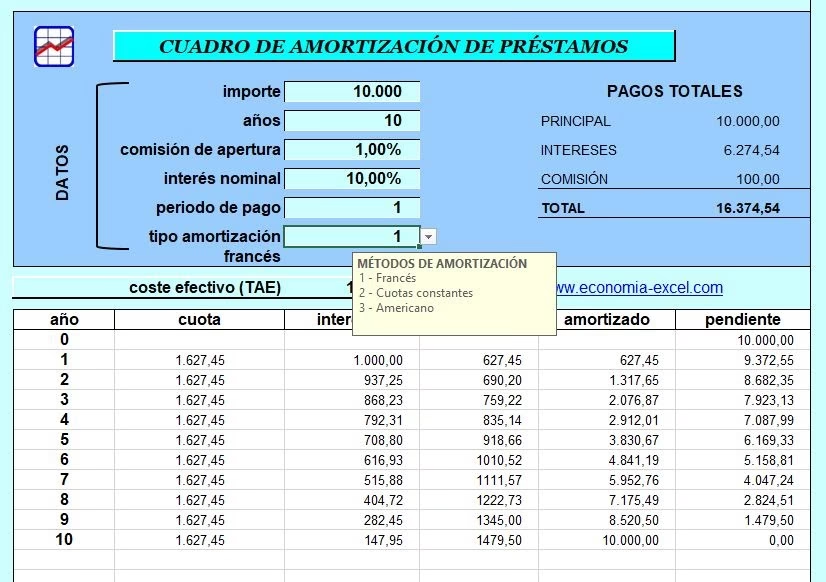

Para calcular los intereses en una hipoteca a tipo fijo, la fórmula es relativamente sencilla, aunque el reparto de capital e intereses dentro de la cuota sí que varía con el tiempo. La cuota total es siempre la misma, pero al principio se pagan más intereses y menos capital, y al final, esta proporción se invierte. El interés de cada cuota se calcula multiplicando la cantidad pendiente de pagar por el tipo de interés anual y dividiendo el resultado entre 12 (para obtener el interés mensual). A medida que se amortiza capital, la base sobre la que se calcula el interés disminuye, y por lo tanto, la porción de intereses en cada cuota también lo hace.

Veamos el ejemplo proporcionado: Tenemos una hipoteca de 200.000 euros a un tipo del 2% (TIN) durante 20 años. La cuota mensual (calculada con una fórmula de amortización francesa, la más común en España) será de 1.011,77 euros. Aunque la cuota es fija, el reparto de intereses y capital varía:

- Cuota 1: Saldo pendiente: 200.000 euros. Intereses: (200.000 × 0,02) / 12 = 333,33 euros. Capital amortizado: 1.011,77 - 333,33 = 678,44 euros. Nuevo saldo pendiente: 200.000 - 678,44 = 199.321,56 euros.

- Cuota 2: Saldo pendiente: 199.321,56 euros. Intereses: (199.321,56 × 0,02) / 12 = 332,20 euros. Capital amortizado: 1.011,77 - 332,20 = 679,57 euros. Nuevo saldo pendiente: 199.321,56 - 679,57 = 198.641,99 euros.

- Cuota 3: Saldo pendiente: 198.641,99 euros. Intereses: (198.641,99 × 0,02) / 12 = 331,07 euros. Capital amortizado: 1.011,77 - 331,07 = 680,70 euros. Nuevo saldo pendiente: 198.641,99 - 680,70 = 197.961,29 euros.

Como se observa, la porción de intereses disminuye ligeramente con cada cuota, mientras que la porción de capital amortizado aumenta. Este fenómeno se debe a que el interés se calcula siempre sobre el capital que aún queda por pagar. A medida que pagamos más capital, la base para el cálculo de intereses se reduce, optimizando progresivamente la composición de nuestra cuota.

Hipoteca Variable

Las hipotecas a tipo variable están referenciadas a un índice, que en España es comúnmente el Euríbor (Euro Interbank Offered Rate), al que se le suma un diferencial fijo establecido por el banco. El diferencial es un porcentaje que el banco añade al índice de referencia y que se mantiene constante durante toda la vida del préstamo. Por ejemplo, una hipoteca variable podría ser 'Euríbor + 0,99%'.

La particularidad de las hipotecas variables es que las cuotas mensuales cambian periódicamente (normalmente cada seis o doce meses) en función de la evolución del Euríbor. Si el Euríbor sube, la cuota aumenta; si baja, la cuota disminuye. Esta variabilidad introduce incertidumbre para el prestatario, pero también puede significar un ahorro si los tipos de interés bajan.

Calcular los intereses de una hipoteca variable 'al día' significa que en cada revisión, se recalcula la cuota basándose en el valor actual del Euríbor más el diferencial. Por esta razón, no es posible prever todas las cuotas futuras desde el inicio del préstamo, a diferencia de las hipotecas fijas. Para tener una idea clara de cómo se distribuyen los pagos y cuánto capital e intereses se amortizan, es imprescindible solicitar al banco un cuadro de amortización actualizado después de cada revisión. Este documento detalla la composición de cada cuota y el saldo pendiente a lo largo del tiempo, asumiendo una evolución constante del índice, lo cual es solo una proyección.

Hipoteca Mixta

La hipoteca mixta es un híbrido entre la hipoteca fija y la variable. Durante un período inicial (por ejemplo, los primeros 5 o 10 años), el tipo de interés es fijo, ofreciendo la estabilidad y previsibilidad de una hipoteca fija. Una vez transcurrido este período inicial, la hipoteca pasa a ser de tipo variable, referenciada al Euríbor más un diferencial, al igual que una hipoteca variable estándar. Este modelo puede ser atractivo para quienes buscan una estabilidad inicial, pero esperan que los tipos de interés bajen en el futuro, o para aquellos que planean vender la propiedad antes de que termine el período fijo.

Tabla Comparativa: TIN vs. TAE

Para reforzar la importancia de la TAE, veamos una comparación clave:

| Característica | Tipo de Interés Nominal (TIN) | Tasa Anual Equivalente (TAE) |

|---|---|---|

| Definición | Porcentaje fijo que el banco cobra por el dinero prestado. | Coste total anual del préstamo, incluyendo intereses y gastos. |

| Componentes | Solo el tipo de interés puro. | TIN + comisiones + gastos de tasación + costes de productos vinculados, etc. |

| Utilidad | Indica el interés base. No es útil para comparar ofertas completas. | Indica el coste real total del préstamo. Es la métrica clave para comparar hipotecas. |

| Transparencia | Parcial, no muestra el coste total. | Total, ofrece una visión completa y estandarizada. |

| Obligatoriedad de Información | Sí, pero siempre acompañado de la TAE. | Sí, debe ser informado por ley en todas las ofertas de crédito. |

Como se desprende de la tabla, la TAE es el indicador al que siempre debemos prestar la mayor atención al comparar diferentes ofertas hipotecarias, ya que nos brinda la imagen más fiel del coste real de nuestro financiamiento.

Preguntas Frecuentes sobre el Cálculo de Intereses

¿Por qué la porción de intereses disminuye en una hipoteca fija si la cuota es siempre la misma?

Aunque la cuota mensual de una hipoteca fija es constante, esta cuota se compone de dos partes: una parte destinada a pagar intereses y otra a amortizar capital. El interés se calcula siempre sobre el capital pendiente de amortizar. Al principio de la vida del préstamo, el capital pendiente es máximo, por lo que la porción de intereses en la cuota es mayor. A medida que pagamos las cuotas, una parte del capital se va devolviendo. Esto reduce el capital pendiente, y consecuentemente, la base sobre la que se calculan los intereses de la siguiente cuota es menor. Por lo tanto, con cada pago, la porción de intereses disminuye, mientras que la porción destinada a amortizar capital aumenta, aunque el total de la cuota permanezca inalterable. Este es el principio de la amortización francesa, el sistema más común.

¿Qué es el Euríbor y cómo afecta mi hipoteca variable?

El Euríbor (Euro Interbank Offered Rate) es el tipo de interés promedio al que un gran panel de bancos europeos se presta dinero entre sí. Es el principal índice de referencia para las hipotecas a tipo variable en la zona euro. Su evolución refleja las expectativas del mercado sobre los tipos de interés y la política monetaria del Banco Central Europeo. Si el Euríbor sube, el coste de financiación para los bancos aumenta, y este incremento se traslada a las hipotecas variables, resultando en cuotas mensuales más altas. Si el Euríbor baja, las cuotas disminuyen. Su valor se revisa periódicamente (mensual, trimestral, semestral o anualmente) y el nuevo valor se aplica al cálculo de la cuota de tu hipoteca hasta la siguiente revisión.

¿Es mejor una hipoteca fija o una variable?

La elección entre una hipoteca fija y una variable depende de tu perfil de riesgo, tus expectativas sobre la evolución de los tipos de interés y tu situación financiera personal. Una hipoteca fija ofrece seguridad y previsibilidad, ya que sabes exactamente cuánto pagarás cada mes durante toda la vida del préstamo, lo cual es ideal si valoras la estabilidad y no quieres asumir riesgos ante posibles subidas del Euríbor. Por otro lado, una hipoteca variable puede resultar más económica si los tipos de interés bajan o se mantienen bajos, pero te expone al riesgo de que tus cuotas aumenten si el Euríbor sube significativamente. La mixta ofrece un equilibrio, con estabilidad inicial y potencial de ahorro futuro. No hay una respuesta única, y la decisión debe basarse en un análisis cuidadoso de tu situación y las condiciones del mercado.

¿Puedo amortizar anticipadamente mi hipoteca y cómo afecta a los intereses?

Sí, la mayoría de las hipotecas permiten la amortización anticipada, ya sea total (cancelación del préstamo) o parcial (reducción del capital pendiente). La amortización anticipada es generalmente beneficiosa porque reduce el capital sobre el que se calculan los intereses futuros. Si amortizas parcialmente, puedes optar por reducir el importe de las cuotas mensuales (manteniendo el plazo) o reducir el plazo de la hipoteca (manteniendo cuotas más altas). Ambas opciones resultan en un ahorro significativo de intereses a largo plazo, ya que pagas intereses sobre un capital menor durante menos tiempo. Es importante revisar las condiciones de tu contrato hipotecario, ya que algunos bancos pueden aplicar una pequeña comisión por amortización anticipada, aunque estas están reguladas y limitadas por ley.

Conclusión: Empodérate con el Conocimiento

Entender los mecanismos detrás del cálculo de intereses, tanto en el sencillo sistema directo como en las complejas hipotecas, es un paso crucial hacia una gestión financiera personal más sólida. Hemos explorado cómo el interés directo calcula los cargos sobre el capital inicial, ideal para transacciones comerciales simples, y hemos desglosado las particularidades de los intereses hipotecarios, diferenciando entre el TIN y la esencial TAE, que revela el coste real de tu préstamo. Además, hemos analizado cómo los diferentes tipos de hipotecas (fija, variable y mixta) impactan en tus pagos y en la distribución de intereses y capital a lo largo del tiempo.

La clave reside en no conformarse con el 'cuánto pagaré', sino en comprender el 'por qué' y el 'cómo' detrás de cada cifra. Armado con este conocimiento, podrás comparar ofertas con criterio, anticipar cambios en tus finanzas y tomar decisiones que realmente beneficien tu bolsillo a largo plazo. La información es poder, y en el mundo de las finanzas, este poder se traduce en un mayor control sobre tu futuro económico. No dudes en consultar a expertos o utilizar simuladores confiables para obtener estimaciones personalizadas, pero siempre con la base de entender los principios que rigen estos importantes cálculos.

Si quieres conocer otros artículos parecidos a Calculando el Interés: Directo e Hipotecario puedes visitar la categoría Finanzas.