15/02/2024

Argentina, con su particular dinámica económica, presenta un escenario complejo para quienes realizan transacciones en moneda extranjera o quienes ingresan bienes al país. Dos conceptos fundamentales que a menudo generan dudas son el Impuesto Para una Argentina Inclusiva y Solidaria (Impuesto PAIS) y la Percepción a cuenta de Ganancias y Bienes Personales (RG 4815), así como las normativas aduaneras sobre el equipaje. Comprender cómo funcionan estos mecanismos es crucial para planificar gastos, viajes y evitar sorpresas desagradables. Este artículo busca desglosar estos temas de manera clara y concisa, ofreciendo una guía práctica para el cálculo y la aplicación de estas normativas.

Impuesto PAIS y Percepción RG 4815: Entendiendo los Recargos al Dólar

La adquisición de moneda extranjera y los gastos con tarjetas en dólares en Argentina están sujetos a una serie de recargos que incrementan significativamente el valor final de la operación. Los dos componentes principales de estos recargos son el Impuesto PAIS y la Percepción RG 4815.

El Impuesto PAIS: Un Recargo con Destino Específico

El Impuesto PAIS fue implementado con el objetivo de desincentivar la compra y los gastos en moneda extranjera, en un contexto de escasez de divisas en el país. Este tributo se aplica sobre la mayoría de las operaciones en moneda extranjera y su recaudación tiene un destino social y de infraestructura.

¿Cómo se calcula el Impuesto PAIS?

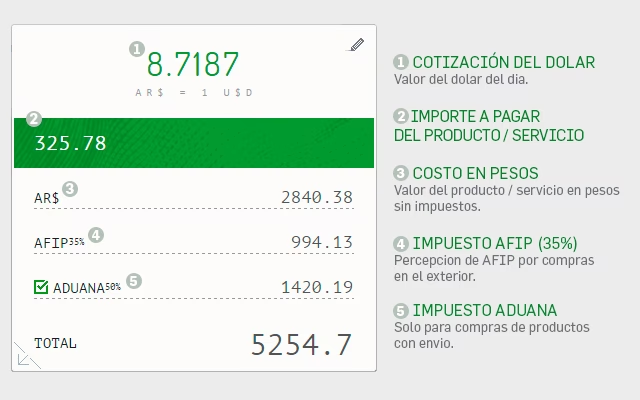

El cálculo del Impuesto PAIS es directo: se adiciona un 30% al valor del dólar oficial o al monto total de la operación en moneda extranjera. Por ejemplo, si el dólar oficial cotiza a $933,5, el Impuesto PAIS sumaría aproximadamente $280 (el 30% de $933,5), elevando el valor de referencia del dólar a $1.213 para las operaciones alcanzadas. Es crucial entender que este porcentaje se aplica sobre el valor total de la operación en pesos, al tipo de cambio oficial.

Destino de los Fondos del Impuesto PAIS

La recaudación de este impuesto tiene una asignación específica:

- El 70% se destina a financiar programas a cargo de la Administración Nacional de la Seguridad Social (ANSES) y el Programa de Atención Médica Integral (PAMI).

- El 30% restante se distribuye para financiar obras de vivienda social, el fideicomiso Fondo de Integración Sociourbana, prestaciones del PAMI, obras de infraestructura económica y el fomento del turismo nacional.

Esta distribución subraya el carácter solidario y social del impuesto, buscando un impacto directo en la financiación de políticas públicas.

Operaciones Alcanzadas por el Impuesto PAIS

El Impuesto PAIS aplica a una amplia gama de operaciones en moneda extranjera, incluyendo:

- Compra de moneda extranjera para ahorro, incluyendo cheques de viajero. Es importante destacar que no se aplica para el pago de deudas y obligaciones preexistentes en moneda extranjera.

- Compras con tarjetas de crédito y débito realizadas en moneda extranjera, siempre y cuando los fondos se debiten de una cuenta en pesos argentinos.

- Pagos de bienes o servicios en el exterior con tarjetas de crédito o débito (si la cuenta es en pesos), así como las extracciones de moneda extranjera realizadas en el exterior desde una cuenta en pesos.

- Pago de servicios de transporte con destino al exterior, con la excepción de aquellos servicios con destino a países limítrofes. Esto significa que los pasajes aéreos a destinos no limítrofes, por ejemplo, están alcanzados.

La Percepción RG 4815: Un Adelanto Fiscal

Además del Impuesto PAIS, existe la Percepción RG 4815, que actúa como un adelanto del Impuesto a las Ganancias y/o Bienes Personales. Esta percepción incrementa aún más el costo de las operaciones en dólares y, a diferencia del Impuesto PAIS, puede ser recuperable por los contribuyentes bajo ciertas condiciones.

¿Cómo se calcula la Percepción RG 4815?

Al igual que el Impuesto PAIS, la Percepción RG 4815 se calcula sobre el valor del dólar oficial o el monto total de la operación. Anteriormente, su alícuota era del 35%, pero las alícuotas y bases de cálculo pueden variar según las normativas vigentes. Para el ejemplo del dólar a $933,5, si la percepción fuera del 30% (como se menciona en el texto original, aunque históricamente fue 35% o más), sumaría otros $280. De esta forma, una operación de dólar oficial ($933,5) más Impuesto PAIS ($280) y Percepción RG 4815 ($280) totalizaría aproximadamente $1.493. Es fundamental verificar las alícuotas vigentes al momento de la operación, ya que estas pueden ser modificadas por la autoridad fiscal.

Operaciones y Sujetos Alcanzados por la Percepción RG 4815

La Percepción RG 4815 se aplica sobre las mismas operaciones que alcanza el Impuesto PAIS, lo que significa que la mayoría de las transacciones en moneda extranjera están gravadas por ambos conceptos. Los sujetos alcanzados por esta percepción son:

- Personas humanas, jurídicas, sucesiones indivisas y otros responsables residentes en el país.

- Titulares, usuarios, titulares adicionales y/o beneficiarios de extensiones de tarjetas de crédito, débito o compra, cuando estas sean utilizadas para abonar la operación.

Operaciones y Personas Exentas de la Percepción RG 4815

Existen ciertas excepciones a la aplicación de esta percepción, que buscan no encarecer actividades esenciales o de interés público:

Operaciones exentas:

- Importación de mercaderías, con algunas excepciones específicas.

- Adquisición en el exterior o en el país (prestados por no residentes) de servicios específicos indicados en normativas.

- Adquisición en el exterior o en el país (prestados por no residentes) de servicios de fletes y otros servicios de transporte relacionados con operaciones de importación o exportación de bienes.

- Gastos destinados a prestaciones de salud, compra de medicamentos, adquisición de libros en cualquier formato, utilización de plataformas educativas y software con fines educativos.

- Gastos asociados a proyectos de investigación realizados por investigadores de entidades estatales, provincias, CABA, municipios y universidades.

- Adquisición, en el exterior, de materiales y bienes destinados a la lucha contra el fuego y la protección civil de la población por parte de entidades reconocidas.

- Adquisición en el exterior de servicios personales, culturales y recreativos (excluyendo enseñanza educativa), o su adquisición en el país cuando sean prestados por no residentes.

Personas exentas:

- Entidades exentas del Impuesto a las Ganancias por leyes nacionales.

- Cooperativas.

- Instituciones religiosas.

- Asociaciones, fundaciones y entidades civiles de asistencia social, salud pública, caridad, beneficencia, educación e instrucción, científicas, literarias, artísticas, gremiales y de cultura física o intelectual.

- Entidades mutualistas.

- Instituciones internacionales sin fines de lucro, con personería jurídica y sede central en el país.

Es fundamental recordar que las alícuotas y las exenciones pueden modificarse por las autoridades competentes, por lo que siempre es recomendable consultar la normativa vigente de la AFIP (Administración Federal de Ingresos Públicos) para obtener la información más actualizada. El conocimiento de estas percepciones es vital para cualquier cálculo de costos en Argentina.

Franquicias Aduaneras: ¿Cuánto se puede ingresar sin pagar impuestos en Argentina?

Al ingresar al territorio argentino, ya sea como residente que retorna o como extranjero que obtiene residencia, existen regulaciones específicas sobre los bienes que se pueden introducir sin pagar impuestos. Estas franquicias buscan facilitar la reubicación de personas, distinguiendo entre el equipaje personal y aquellos bienes que podrían tener un fin comercial.

Equipaje Acompañado y No Acompañado

Es importante diferenciar entre dos tipos de equipaje:

- Equipaje Acompañado: Son las mercancías que forman parte del equipaje del viajero y que viajan en el mismo medio de transporte que él.

- Equipaje No Acompañado: Son las mercancías que, formando parte del equipaje del viajero, llegan al país por un medio de transporte diferente. Para ser considerado así, debe ingresar dentro de los seis meses posteriores al arribo efectivo del viajero o hasta tres meses antes.

Beneficios Aduaneros para Residentes y Retornados

Los extranjeros que obtienen su residencia permanente en Argentina y los argentinos que regresan al país después de haber residido en el exterior gozan de beneficios para importar bienes. La extensión de estas exenciones varía según el tiempo de residencia en el exterior para los argentinos.

Argentinos que Retornan al País

La normativa aduanera argentina considera el tiempo de permanencia en el exterior para otorgar franquicias:

Residencia de 1 año en el exterior:

- Efectos personales y del hogar (nuevos o usados): Sujetos al pago de tributos.

- Herramientas, máquinas, aparatos e instrumentos para profesión/oficio: Sujetos al pago de tributos.

- Automóvil usado: Importación prohibida.

Residencia de más de 1 año y menos de 2 años en el exterior:

- Efectos personales y del hogar (nuevos o usados): Importación libre de impuestos.

- Herramientas, máquinas, aparatos e instrumentos para profesión/oficio: Importación libre de impuestos.

- Automóvil usado: Importación sujeta al pago de tributos.

Para gozar de estas franquicias, el viajero no debe haber realizado viajes ocasionales al país que excedieran los 60 días en el último año. Esta franquicia puede ser utilizada una vez cada 3 años. Si se importa un automóvil usado, su arribo debe producirse entre 3 meses antes y 6 meses después del arribo del ciudadano, y solo se admite una unidad de vehículo con 21 años cumplidos.

Residencia de más de 2 años en el exterior:

- Efectos personales y del hogar (nuevos o usados): Exentos sin límite de valor.

- Herramientas, máquinas, aparatos e instrumentos para profesión/oficio: Exentos sin límite de valor, siempre que acrediten ser necesarios y no presuman la instalación de talleres comerciales.

- Automóvil usado: Exento siempre que su valor en aduana sea inferior o igual a USD 15.000 (o equivalente). Si el valor es superior, la totalidad del valor queda sujeta al pago de tributos.

Los bienes deben arribar dentro de los 3 meses anteriores y hasta los 6 meses posteriores al ingreso del beneficiario al país, y solo serán liberados después de su arribo.

Extranjeros que Obtienen Residencia Permanente en el País

Para los extranjeros que obtienen su residencia permanente en Argentina, las franquicias son las siguientes:

- Efectos personales y del hogar (nuevos o usados): Exentos sin límite de valor, siempre que no se presuma que se importan con fines comerciales o industriales.

- Herramientas, máquinas, aparatos e instrumentos para profesión/oficio: Sujetos al pago de tributos.

- Un automóvil usado por persona (mayor de 18 años o emancipada): Exento siempre que su valor en aduana sea inferior o igual a USD 15.000 (o equivalente). Si el valor es superior, la totalidad del valor queda sujeta al pago de tributos. El automóvil debe haber estado registrado a nombre del interesado en el país de procedencia con al menos 3 meses de anticipación a la fecha de ingreso.

El plazo para la importación del automóvil se computa desde la fecha de ingreso al país si la radicación se obtuvo antes del arribo, o desde la fecha de otorgamiento de la radicación definitiva si se obtuvo después.

Declaración Aduanera Obligatoria

Todo viajero que arribe al territorio aduanero argentino debe efectuar la declaración de Aduanas. Esto se realiza completando los formularios OM-2087/G3 para vía aérea o marítima, y OM-2087/G4 para vía fluvial o terrestre. La correcta declaración es fundamental para evitar inconvenientes y asegurar el cumplimiento de la normativa. La transparencia en este proceso es clave.

A continuación, una tabla comparativa de las franquicias para facilitar la comprensión:

| Categoría de Viajero | Efectos Personales/Hogar | Herramientas Profesionales | Automóvil Usado |

|---|---|---|---|

| Argentino (1 año residencia ext.) | Sujeto a tributos | Sujeto a tributos | Prohibido |

| Argentino (1-2 años residencia ext.) | Libre de impuestos | Libre de impuestos | Sujeto a tributos |

| Argentino (>2 años residencia ext.) | Libre de impuestos (sin límite) | Libre de impuestos (sin límite) | Exento hasta USD 15.000 |

| Extranjero (Residencia Permanente) | Libre de impuestos (sin límite) | Sujeto a tributos | Exento hasta USD 15.000 |

Conclusión

El panorama fiscal y aduanero en Argentina, especialmente en lo que respecta a operaciones en moneda extranjera y el ingreso de bienes, requiere de una atención detallada. El Impuesto PAIS y la Percepción RG 4815 son componentes significativos que aumentan el costo de las transacciones en dólares, mientras que las franquicias aduaneras ofrecen alivios importantes para quienes se radican o regresan al país, siempre bajo estrictas condiciones. Comprender estos mecanismos no solo permite un cálculo preciso de los costos, sino que también facilita el cumplimiento de las normativas y evita posibles sanciones. La clave reside en mantenerse informado y realizar las consultas necesarias ante los organismos oficiales para asegurar la correcta aplicación de la ley.

Preguntas Frecuentes sobre Impuestos y Aduanas en Argentina

1. ¿Qué es el Impuesto PAIS y a qué operaciones se aplica?

El Impuesto PAIS es un tributo del 30% que se aplica a la mayoría de las operaciones en moneda extranjera en Argentina, como la compra de dólares para ahorro, compras con tarjeta en el exterior (si la cuenta es en pesos) y pagos de servicios de transporte internacional (excepto a países limítrofes). Fue creado para desincentivar el gasto en divisas y su recaudación se destina a programas sociales y obras de infraestructura.

2. ¿La Percepción RG 4815 es un impuesto o un adelanto? ¿Se puede recuperar?

La Percepción RG 4815 no es un impuesto en sí, sino un adelanto a cuenta del Impuesto a las Ganancias y/o Bienes Personales. Se aplica sobre las mismas operaciones que el Impuesto PAIS. Sí, es recuperable por los contribuyentes que no están alcanzados por Ganancias o Bienes Personales, o por aquellos que tienen un saldo a favor en estos impuestos al finalizar el período fiscal. El proceso de devolución se realiza a través de la AFIP.

3. ¿Cuánto se puede ingresar por aduana sin pagar impuestos al regresar a Argentina?

Depende del tiempo de residencia en el exterior. Los argentinos que regresan tras más de 2 años de residencia en el exterior pueden ingresar sus efectos personales y del hogar, así como herramientas de trabajo, libres de impuestos y sin límite de valor. Además, pueden importar un automóvil usado exento hasta USD 15.000. Para periodos de residencia más cortos, las franquicias son menores o sujetas a tributos.

4. ¿Qué diferencia hay entre equipaje acompañado y no acompañado?

El equipaje acompañado es el que viaja con el pasajero en el mismo medio de transporte. El equipaje no acompañado son bienes que forman parte del equipaje del viajero pero que llegan al país por un medio de transporte diferente, siempre y cuando su arribo se produzca hasta 6 meses después o 3 meses antes del ingreso del viajero.

5. ¿Los pasajes a países limítrofes pagan Impuesto PAIS?

No, los servicios de transporte con destino a países limítrofes son una de las excepciones a la aplicación del Impuesto PAIS. Esto aplica tanto a transporte terrestre como aéreo o marítimo.

Si quieres conocer otros artículos parecidos a Impuesto PAIS y Aduana Argentina: Guía Completa puedes visitar la categoría Finanzas.