11/01/2024

El Impuesto a las Ganancias es un tema que genera muchas dudas entre los trabajadores, especialmente cuando se trata de entender cómo afecta directamente el salario. Este tributo, diseñado para ser progresivo, busca que quienes más ganan, aporten en mayor medida. Sin embargo, su complejidad y las constantes actualizaciones en los montos y deducciones pueden hacer que su cálculo parezca una tarea abrumadora. En este artículo, desglosaremos de manera clara y concisa todo lo que necesitas saber sobre el Impuesto a las Ganancias aplicado a los sueldos, desde cómo se calcula hasta los últimos umbrales y las deducciones que puedes aprovechar para optimizar tus ingresos. Prepárate para entender este importante aspecto de tus finanzas personales y asegurarte de que tu liquidación de sueldo sea transparente y justa.

- ¿Cómo se calcula el Impuesto a las Ganancias en sueldos?

- ¿Cuándo y cómo se actualizan las escalas del Impuesto a las Ganancias?

- Topes y Umbrales Actualizados para el Impuesto a las Ganancias

- Tablas Detalladas de Retenciones para Mayo (Valores Brutos y Netos)

- Deducciones Clave para Reducir tu Impuesto a las Ganancias

- Plazos de Presentación y Pago de la Declaración Jurada

- Aspectos Adicionales del Impuesto a las Ganancias: El Costo Computable en Inmuebles

- Preguntas Frecuentes

¿Cómo se calcula el Impuesto a las Ganancias en sueldos?

Calcular el Impuesto a las Ganancias sobre los sueldos implica un proceso estructurado que busca determinar la capacidad contributiva de cada individuo. En esencia, para llegar al monto final a pagar, se parte de los ingresos brutos y se les restan ciertos conceptos clave. Primero, se descuenta la ganancia no imponible (GNI), que representa un monto mínimo vital que la ley considera exento de tributación. Luego, se aplican diversas deducciones permitidas por la normativa, las cuales pueden variar desde cargas de familia hasta gastos específicos, como intereses de préstamos hipotecarios o servicios médicos. Una vez restados estos conceptos, se obtiene lo que se conoce como la base imponible. Sobre esta base, se aplica una escala de alícuotas que va desde el 5% hasta el 35%. Esta escala es progresiva, lo que significa que a medida que la base imponible aumenta, se aplican porcentajes más altos sobre los montos excedentes, garantizando así una mayor contribución de quienes tienen mayores ingresos.

¿Cuándo y cómo se actualizan las escalas del Impuesto a las Ganancias?

La ley de reforma fiscal establece un mecanismo de actualización para las escalas del Impuesto a las Ganancias, buscando mantener su relevancia frente a la inflación. A partir de 2025, estas escalas se ajustarán de manera semestral, específicamente en enero y julio de cada año. La base para esta actualización será la inflación acumulada durante los seis meses previos a la revisión. Por ejemplo, la Agencia de Recaudación y Control Aduanero (ARCA) ya ajustó las escalas un 11,8% en enero de este año, lo que impactó directamente en las deducciones y alícuotas aplicables para el cálculo del impuesto a descontar tanto de salarios como de haberes jubilatorios. Es importante destacar que, de manera excepcional, la actualización de Ganancias de enero de 2025 considerará el Índice de Precios al Consumidor (IPC) acumulado entre septiembre y diciembre de 2024, en lugar de los seis meses habituales.

Topes y Umbrales Actualizados para el Impuesto a las Ganancias

¿A partir de qué monto se paga en Mayo?

Con las actualizaciones recientes, es fundamental conocer a partir de qué montos de ingresos brutos un trabajador comienza a tributar el Impuesto a las Ganancias. Para el mes de mayo, los umbrales se establecieron de la siguiente manera:

Un trabajador soltero y sin cargas de familia deberá comenzar a pagar el Impuesto a las Ganancias si su salario bruto supera los $2.280.647. Esto se traduce en un salario de bolsillo de aproximadamente $1.892.937.

Por otro lado, si el trabajador cuenta con cargas de familia declaradas, como cónyuge y dos hijos menores de 18 años, el piso para comenzar a tributar se eleva significativamente. En este escenario, el Impuesto a las Ganancias se aplicará a partir de un salario bruto de $3.024.494, lo que representa un ingreso neto de alrededor de $2.500.000.

Es crucial que los contribuyentes informen correctamente sus cargas de familia y todas las deducciones aplicables a través del Formulario F572Web, utilizando el servicio Siradig Trabajador de ARCA. Esta herramienta es vital para que la liquidación del impuesto refleje la situación real del contribuyente y permita reducir al máximo el monto a tributar.

Umbrales de Salario para 2025 (Junio)

Mirando hacia el futuro, los umbrales salariales para el Impuesto a las Ganancias en junio de 2025 ya tienen estimaciones claras, basadas en las proyecciones y la mecánica de actualización semestral. Para esa fecha, los pisos salariales para empezar a pagar serán los siguientes:

- Para personas sin cargas de familia, el piso salarial neto mensual se estima en $1.892.863,05 (equivalente a $2.280.557,89 brutos).

- Para quienes tienen a cargo cónyuge y dos hijos, el piso neto ascenderá a $2.510.231,82 (equivalente a $3.024.375,69 brutos).

Estos valores subrayan la importancia de estar al tanto de las actualizaciones para planificar adecuadamente las finanzas personales.

Tablas Detalladas de Retenciones para Mayo (Valores Brutos y Netos)

Para una comprensión más detallada de cómo impacta el Impuesto a las Ganancias en distintos niveles salariales, a continuación, se presentan tablas con ejemplos de remuneraciones brutas, remuneraciones netas antes del impuesto, la retención de Impuesto a las Ganancias y la alícuota máxima del tramo correspondiente. Estos valores corresponden a las escalas y deducciones vigentes a partir de mayo.

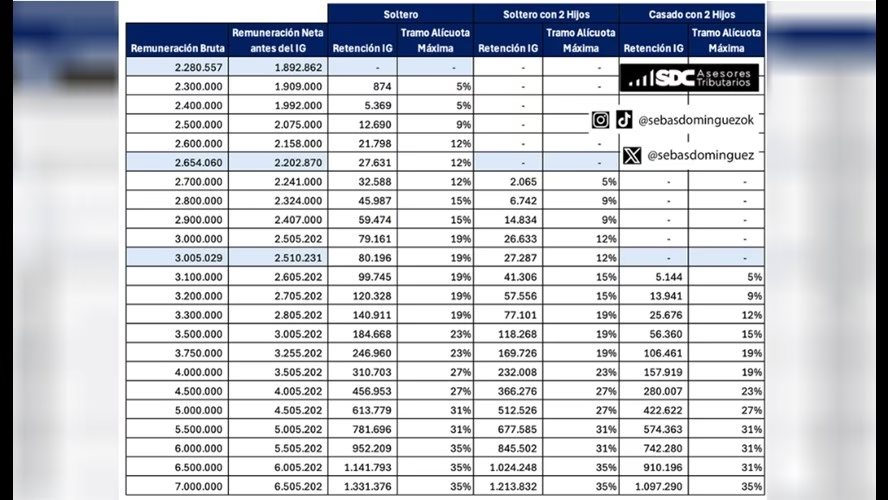

Trabajador Soltero sin Cargas de Familia

| Remuneración Bruta | Remuneración Neta antes del IG | Retención IG | Tramo Alícuota Máxima |

|---|---|---|---|

| $ 2.280.557 | $ 1.892.862 | $ 0 | - |

| $ 2.300.000 | $ 1.909.000 | $ 874 | 5% |

| $ 2.400.000 | $ 1.992.000 | $ 5.369 | 5% |

| $ 2.500.000 | $ 2.075.000 | $ 12.690 | 9% |

| $ 2.600.000 | $ 2.158.000 | $ 21.798 | 12% |

| $ 2.654.060 | $ 2.202.870 | $ 27.631 | 12% |

| $ 2.700.000 | $ 2.241.000 | $ 32.588 | 12% |

| $ 2.800.000 | $ 2.324.000 | $ 45.987 | 15% |

| $ 2.900.000 | $ 2.407.000 | $ 59.474 | 15% |

| $ 3.000.000 | $ 2.505.202 | $ 79.161 | 19% |

| $ 3.005.029 | $ 2.510.231 | $ 80.196 | 19% |

| $ 3.100.000 | $ 2.605.202 | $ 99.745 | 19% |

| $ 3.200.000 | $ 2.705.202 | $ 120.328 | 19% |

| $ 3.300.000 | $ 2.805.202 | $ 140.911 | 19% |

| $ 3.500.000 | $ 3.005.202 | $ 184.668 | 23% |

| $ 3.750.000 | $ 3.255.202 | $ 246.960 | 23% |

| $ 4.000.000 | $ 3.505.202 | $ 310.703 | 27% |

| $ 4.500.000 | $ 4.005.202 | $ 456.953 | 27% |

| $ 5.000.000 | $ 4.505.202 | $ 613.779 | 31% |

| $ 5.500.000 | $ 5.005.202 | $ 781.696 | 31% |

| $ 6.000.000 | $ 5.505.202 | $ 952.209 | 35% |

| $ 6.500.000 | $ 6.005.202 | $ 1.141.793 | 35% |

| $ 7.000.000 | $ 65.052.202 | $ 1.331.376 | 35% |

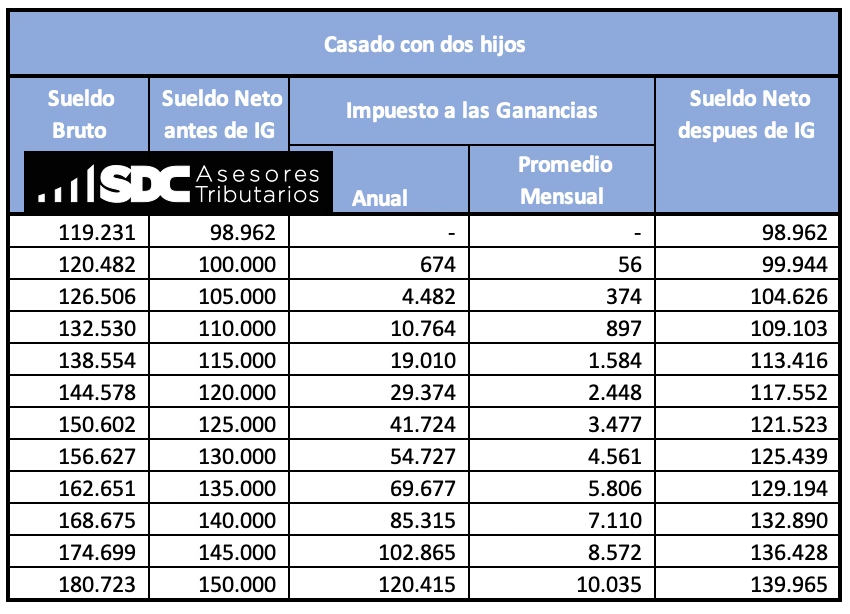

Trabajador Soltero con Dos Hijos

| Remuneración Bruta | Remuneración Neta antes del IG | Retención IG | Tramo Alícuota Máxima |

|---|---|---|---|

| $ 2.280.557 | $ 1.892.862 | $ 0 | - |

| $ 2.300.000 | $ 1.909.000 | $ 0 | - |

| $ 2.400.000 | $ 1.992.000 | $ 0 | - |

| $ 2.500.000 | $ 2.075.000 | $ 0 | - |

| $ 2.600.000 | $ 2.158.000 | $ 0 | - |

| $ 2.654.060 | $ 2.202.870 | $ 0 | - |

| $ 2.700.000 | $ 2.241.000 | $ 2.065 | 5% |

| $ 2.800.000 | $ 2.324.000 | $ 6.742 | 9% |

| $ 2.900.000 | $ 2.407.000 | $ 14.834 | 9% |

| $ 3.000.000 | $ 2.505.202 | $ 26.633 | 12% |

| $ 3.005.029 | $ 2.510.231 | $ 27.287 | 12% |

| $ 3.100.000 | $ 2.605.202 | $ 41.306 | 15% |

| $ 3.200.000 | $ 2.705.202 | $ 57.556 | 15% |

| $ 3.300.000 | $ 2.805.202 | $ 77.101 | 19% |

| $ 3.500.000 | $ 3.005.202 | $ 118.268 | 19% |

| $ 3.750.000 | $ 3.255.202 | $ 169.726 | 19% |

| $ 4.000.000 | $ 3.505.202 | $ 232.008 | 23% |

| $ 4.500.000 | $ 4.005.202 | $ 366.276 | 27% |

| $ 5.000.000 | $ 4.505.202 | $ 512.526 | 27% |

| $ 5.500.000 | $ 5.005.202 | $ 677.585 | 31% |

| $ 6.000.000 | $ 5.505.202 | $ 845.502 | 31% |

| $ 6.500.000 | $ 6.005.202 | $ 1.024.248 | 35% |

| $ 7.000.000 | $ 65.052.202 | $ 1.213.832 | 35% |

Deducciones Clave para Reducir tu Impuesto a las Ganancias

Las deducciones son un componente fundamental para reducir el monto del Impuesto a las Ganancias a pagar, ya que disminuyen la base imponible sobre la cual se calcula el tributo. Es importante conocer cuáles son y sus montos para aprovecharlas al máximo. Según la Agencia de Recaudación y Control Aduanero (ARCA), las deducciones quedaron conformadas de la siguiente manera a partir de mayo:

- Ganancia no imponible (GNI): $3.916.268,37. Este es el monto mínimo que se considera que una persona necesita para subsistir y no está sujeto a impuestos.

- Deducción por cónyuge/unión convivencial: $3.688.339,32. Aplicable si la persona a cargo no tiene ingresos propios o estos son inferiores a la ganancia no imponible.

- Hijo menor de 18 años: $1.860.042,98 por cada hijo. En el caso de hijos con discapacidad, este monto se duplica y no hay tope de edad para su aplicación.

- Deducción especial de empleados: $18.798.088,20. Esta es una deducción significativa para los trabajadores en relación de dependencia.

- Deducción especial de autónomos: $13.706.939,31. Aplicable para trabajadores independientes.

- Deducción especial emprendedores: $15.665.073,50. Diseñada para fomentar la actividad emprendedora.

- Servicio doméstico: Se puede deducir lo pagado por este servicio hasta un tope de $3.916.268,37.

- Primas de seguro de vida: Hasta $573.817.

- Intereses hipotecarios: Hasta $20.000. Este es un monto anual y es importante tenerlo en cuenta para quienes tienen créditos para vivienda.

- Alquileres de vivienda: Hasta $3.916.268,37. Se aplica a los inquilinos que declaran su contrato de alquiler.

- Gastos por escolaridad: Hasta $1.566.407. Incluye gastos de educación de hijos.

- Plan médico y honorario médico: Sin límite. Esta es una deducción muy importante que abarca los gastos de salud.

- Alquiler de vivienda inquilino/propietario: Sin límite. (Nota: esta categoría tal como está redactada en la fuente puede ser ambigua, pero se transcribe como 'sin límite').

Recordar que para poder aplicar estas deducciones, es fundamental contar con la documentación respaldatoria y declararlas correctamente en el Formulario F572Web (Siradig Trabajador).

Plazos de Presentación y Pago de la Declaración Jurada

La Agencia de Recaudación y Control Aduanero ha establecido un nuevo calendario para la presentación de la declaración jurada y el pago del Impuesto a las Ganancias. La nueva fecha límite operará en el mes de junio del año inmediato siguiente al del período fiscal declarado. Esto significa que, para el período fiscal 2024, la presentación de la declaración jurada y el pago correspondiente deberán realizarse en junio de 2025.

Aspectos Adicionales del Impuesto a las Ganancias: El Costo Computable en Inmuebles

Si bien el foco principal de este artículo es el Impuesto a las Ganancias en sueldos, es relevante mencionar otros aspectos donde este tributo también se aplica, como en el caso de la venta de inmuebles. Determinar el Impuesto a las Ganancias en la venta de propiedades requiere calcular el costo computable del inmueble, que es el valor que se resta al precio de venta para obtener la ganancia gravada. Existen reglas específicas para ello:

Inmuebles Adquiridos a Título Oneroso (con pago)

Cuando un inmueble fue adquirido mediante una compra (a título oneroso), el costo computable es el valor que pagaste por él (valor de adquisición). Es crucial que este pago haya sido bancarizado y debidamente registrado en la escritura pública otorgada por un notario. Además, este valor de adquisición se actualizará utilizando los índices de corrección monetaria que establece el Ministerio de Economía y Finanzas, aplicados al año y mes en que se realizó la compra del inmueble. Esto asegura que el costo se ajuste por inflación.

Inmuebles Adquiridos a Título Gratuito (sin pago)

Esta categoría incluye inmuebles recibidos por herencia, anticipos de herencia, donaciones o legados. Aquí, las reglas varían según la fecha de adquisición:

- Para inmuebles adquiridos con anterioridad al 1 de agosto de 2012: El costo computable será el valor de autovalúo del inmueble, ajustado también por el índice de corrección monetaria aplicado al año y mes de adquisición.

- Para inmuebles adquiridos a partir del 1 de agosto de 2012: En principio, estos inmuebles no tendrán costo computable. Sin embargo, existe una excepción: si se puede acreditar de forma fehaciente el costo de adquisición que le correspondía al transferente original (quien cedió gratuitamente el inmueble), ese valor podrá ser considerado como costo computable.

Importante: Tanto en adquisiciones onerosas como gratuitas, el valor de la construcción y el importe de las mejoras incorporadas al inmueble con carácter permanente también podrán formar parte del costo computable, lo que puede reducir significativamente la base imponible sobre la cual se calcula el impuesto en caso de venta.

Preguntas Frecuentes

Preguntas Frecuentes

¿Qué es la base imponible en el Impuesto a las Ganancias?

Es el monto sobre el cual se aplica la escala de alícuotas para calcular el impuesto. Se obtiene restando a los ingresos brutos la ganancia no imponible y todas las deducciones permitidas.

¿Cómo se actualizan las escalas del Impuesto a las Ganancias?

A partir de 2025, las escalas se actualizan semestralmente, en enero y julio de cada año, basándose en la inflación acumulada de los seis meses previos. Excepcionalmente, la actualización de enero de 2025 tomará el IPC de septiembre a diciembre de 2024.

En mayo, un trabajador soltero y sin cargas de familia deberá pagar el Impuesto a las Ganancias a partir de un salario mínimo de $ 2.280.647 brutos. La cifra equivale a un salario de bolsillo de $ 1.892.937. ¿Por qué es importante el Formulario F572Web (Siradig Trabajador)?

Es la herramienta a través de la cual los trabajadores informan a su empleador sus cargas de familia y todas las deducciones que les corresponden, lo cual es crucial para que el cálculo del Impuesto a las Ganancias sea correcto y se minimice el monto a retener.

¿Qué significa "ganancia no imponible"?

Es un monto anual establecido por ley que se considera el mínimo vital y necesario para la subsistencia de una persona y, por lo tanto, no está sujeto al pago del Impuesto a las Ganancias. Se resta de los ingresos para determinar la base imponible.

¿Las deducciones por hijos discapacitados tienen tope de edad?

No, la deducción por hijo discapacitado se duplica y no tiene tope de edad, a diferencia de la deducción por hijos menores de 18 años.

¿Hasta cuándo tengo tiempo de presentar la declaración jurada del período fiscal 2024?

Según el nuevo cronograma de la Agencia de Recaudación y Control Aduanero, la fecha límite para la presentación y pago del Impuesto a las Ganancias del período fiscal 2024 será en junio de 2025.

¿Se puede deducir el alquiler de vivienda sin límite?

La información proporcionada indica que el plan médico y honorario médico, así como el alquiler de vivienda (inquilino/propietario) son "sin límite". Sin embargo, para el alquiler de vivienda como inquilino, la deducción tiene un tope de $3.916.268,37. Es importante verificar la normativa vigente para cada caso particular.

¿Cómo se determina el costo computable de un inmueble adquirido por herencia?

Si el inmueble fue adquirido por herencia (a título gratuito) antes del 1 de agosto de 2012, el costo computable es el valor de autovalúo ajustado por corrección monetaria. Si fue adquirido después de esa fecha, en principio no tiene costo computable, a menos que se pueda acreditar fehacientemente el costo de adquisición del transferente original.

Si quieres conocer otros artículos parecidos a Impuesto a las Ganancias en Sueldos: Guía Completa puedes visitar la categoría Finanzas.