11/11/2023

Adquirir una vivienda es, para la mayoría, una de las decisiones financieras más importantes de su vida. Implica no solo la elección del hogar perfecto, sino también un compromiso a largo plazo con una entidad bancaria a través de una hipoteca. Entender los entresijos de este producto financiero es crucial para evitar sorpresas y asegurar que la inversión sea sólida y sostenible. Este artículo desglosará los factores clave que determinan el importe máximo que puedes obtener, la edad más propicia para embarcarse en esta aventura y, con un ejemplo práctico de 90.000 euros, cómo se calculan las cuotas que pagarás.

Desde los criterios de los bancos hasta las recomendaciones de organismos reguladores como el Banco de España, te proporcionaremos una visión completa para que tomes las mejores decisiones en tu camino hacia la propiedad. Prepárate para descubrir cómo cada euro, cada año y cada punto porcentual de interés pueden influir significativamente en el costo total de tu hogar.

¿Hasta dónde puede llegar tu hipoteca? El límite de financiación

Una de las preguntas más recurrentes al iniciar el proceso de búsqueda de una vivienda es: ¿cuánto dinero me puede prestar el banco? La cantidad máxima que un banco está dispuesto a conceder para una hipoteca no es una cifra fija, sino que se basa en una serie de factores interrelacionados, siendo el más predominante tus ingresos. Tradicionalmente, las entidades financieras suelen ofrecer un importe que oscila entre cuatro y cinco veces tus ingresos anuales brutos. No obstante, esta es una guía general y puede variar considerablemente.

Cuando solicitas una hipoteca con un coprestatario, como una pareja, los bancos tienen diferentes formas de calcular el importe máximo. Pueden sumar ambos ingresos y aplicar un multiplicador ligeramente inferior, o considerar el ingreso más alto y añadir una porción del segundo. La combinación de ingresos suele aumentar tu capacidad de endeudamiento, pero siempre bajo el escrutinio de la estabilidad financiera conjunta.

Más allá de tus ingresos, existen otros elementos que los prestamistas evalúan meticulosamente:

- Estabilidad laboral: Un contrato indefinido y una antigüedad laboral considerable son puntos a favor. Los contratos temporales o la inestabilidad en el empleo pueden reducir la cantidad ofrecida o incluso dificultar la aprobación.

- Nivel de endeudamiento actual: Tus deudas preexistentes (otros préstamos, tarjetas de crédito) son un factor crítico. Los bancos calculan tu ratio de endeudamiento, que generalmente no debe superar el 30-35% de tus ingresos netos mensuales para todas tus obligaciones financieras, incluyendo la futura cuota hipotecaria.

- Ahorros y entrada inicial: Aunque el banco te preste un porcentaje del valor de tasación o compraventa, necesitarás una entrada inicial significativa. En España, para residentes, lo común es que los bancos financien hasta el 80% del valor de tasación o compraventa (el menor de ambos), lo que significa que necesitarás tener ahorrado al menos el 20% del valor de la vivienda más un 10-15% adicional para cubrir los gastos e impuestos asociados a la compra. Para no residentes, este porcentaje de financiación suele ser aún menor, rondando el 70%.

- Historial crediticio: Un buen historial de pagos y la ausencia de impagos o incidencias en los registros de solvencia son fundamentales.

- Tipo de propiedad y finalidad: Si la propiedad es la vivienda habitual, segunda residencia o un inmueble comercial, las condiciones de financiación y los porcentajes de préstamo pueden variar. También existen hipotecas específicas para la construcción de viviendas (autopromoción) o para liberar capital de una propiedad ya existente.

Es importante destacar que, aunque en casos muy excepcionales y para perfiles financieros extremadamente sólidos, algunos bancos podrían llegar a financiar el 90% o incluso el 100% del valor de la vivienda para residentes, estas situaciones son extremadamente raras y no deben considerarse la norma. Para la inmensa mayoría, el 80% es el límite superior para la vivienda habitual.

La edad ideal para hipotecarse: ¿Cuándo es el momento perfecto?

La edad es un factor determinante en la concesión y las condiciones de una hipoteca. El Banco de España, por ejemplo, aconseja que el plazo de amortización de tu hipoteca no supere los 30 años y, lo que es igualmente importante, que la última cuota se abone antes de que el titular más joven cumpla los 75 años. Esto implica que, como regla general, no se recomienda solicitar una hipoteca a 30 años después de haber superado los 45 años de edad.

Sin embargo, la “mejor edad” es un concepto flexible que depende en gran medida de la situación personal y financiera de cada individuo:

Compradores jóvenes (20-35 años)

Ventajas:

- Plazo de amortización más largo: Al tener una vida laboral por delante, los jóvenes pueden acceder a hipotecas con plazos de hasta 30 años, lo que se traduce en cuotas mensuales más reducidas y manejables.

- Mayor tiempo para generar intereses: Aunque esto es una desventaja en términos de costo total, permite una mayor flexibilidad en el presupuesto mensual.

Desventajas:

- Menos ahorros: Es común que a esta edad se disponga de menos capital para la entrada y los gastos iniciales, lo que puede requerir una financiación más alta y, por ende, un mayor endeudamiento.

- Menor estabilidad laboral: La trayectoria profesional puede ser menos consolidada, lo que puede generar dudas en los bancos sobre la capacidad de pago a largo plazo.

- Acceso a condiciones menos favorables: A veces, por la falta de un historial crediticio robusto o una situación económica aún en desarrollo, las condiciones iniciales de la hipoteca pueden ser menos competitivas.

Compradores de mediana edad (35-50 años)

Ventajas:

- Mayor estabilidad laboral y económica: Generalmente, a esta edad se tiene un empleo más consolidado, ingresos más estables y, a menudo, mayores ahorros.

- Mejores condiciones: La solidez financiera permite negociar tipos de interés más atractivos y mejores condiciones generales.

- Mayor capacidad de pago: Con ingresos más altos, es posible optar por plazos más cortos y, por lo tanto, pagar menos intereses totales a lo largo del tiempo.

Desventajas:

- Plazo de amortización más limitado: Aunque pueden optar por un plazo de 20-25 años, los 30 años pueden empezar a ser un límite si se acercan a los 50. Esto significa cuotas mensuales más elevadas.

- Menos margen para imprevistos: Si bien la situación es más estable, el tiempo para reaccionar ante cambios económicos adversos es menor que para un comprador joven.

Compradores de edad avanzada (50-65 años)

Ventajas:

- Máxima estabilidad financiera y ahorros: A menudo, cuentan con los mayores ahorros y los ingresos más elevados de su carrera.

- Posibilidad de amortizar rápidamente: Con una mayor capacidad económica, pueden reducir el plazo de la hipoteca significativamente, minimizando los intereses.

Desventajas:

- Plazo de amortización muy reducido: Debido a la regla del Banco de España (antes de los 75 años), los plazos serán cortos (10-15 años, o incluso menos), lo que se traduce en cuotas mensuales muy elevadas.

- Mayor riesgo percibido: Los bancos pueden ver un mayor riesgo por la cercanía de la jubilación y la posible reducción de ingresos.

- Dificultad para acceder a ciertos productos: Algunas hipotecas con plazos largos no estarán disponibles.

En última instancia, la mejor edad es cuando tu situación financiera es lo suficientemente sólida como para asumir el compromiso, tienes ahorros suficientes para la entrada y los gastos, y tu capacidad de pago permite afrontar las cuotas cómodamente sin que representen una carga excesiva para tu presupuesto mensual. La clave es la planificación y la previsión a largo plazo.

Desglosando los números: ¿Cuánto pagarías por una hipoteca de 90.000 euros?

Una hipoteca no es solo un préstamo; es la llave para la compra de tu hogar, y entender su coste real es fundamental. Si estás considerando una hipoteca de 90.000 euros, es vital comprender los factores que influyen en lo que realmente pagarás. La diferencia entre una buena y una mala elección puede suponer decenas de miles de euros a lo largo de los años.

Una hipoteca de 90.000 euros es un préstamo que un banco te concede para financiar la adquisición de una propiedad. El importe total que acabarás pagando por este préstamo dependerá de varios elementos clave:

- El tipo de interés: Este es el coste del dinero que te presta el banco. Puede ser fijo (la cuota no varía), variable (se revisa periódicamente, generalmente con el Euríbor como referencia, y la cuota sube o baja) o mixto (fijo al principio y luego variable). Pequeñas variaciones en el tipo de interés pueden tener un impacto enorme en el coste total.

- El plazo de amortización: Es el número de años que tardarás en devolver el préstamo. Los plazos comunes suelen ser 15, 20, 25 o 30 años. Un plazo más largo implica cuotas mensuales más bajas, pero pagarás muchos más intereses en total. Un plazo más corto significa cuotas mensuales más altas, pero el coste total de los intereses será significativamente menor.

- La entrada o el capital inicial aportado: Cuanto mayor sea la cantidad de dinero que aportes inicialmente (la entrada), menor será el importe principal del préstamo y, por lo tanto, menores serán las cuotas mensuales y el total de intereses a pagar.

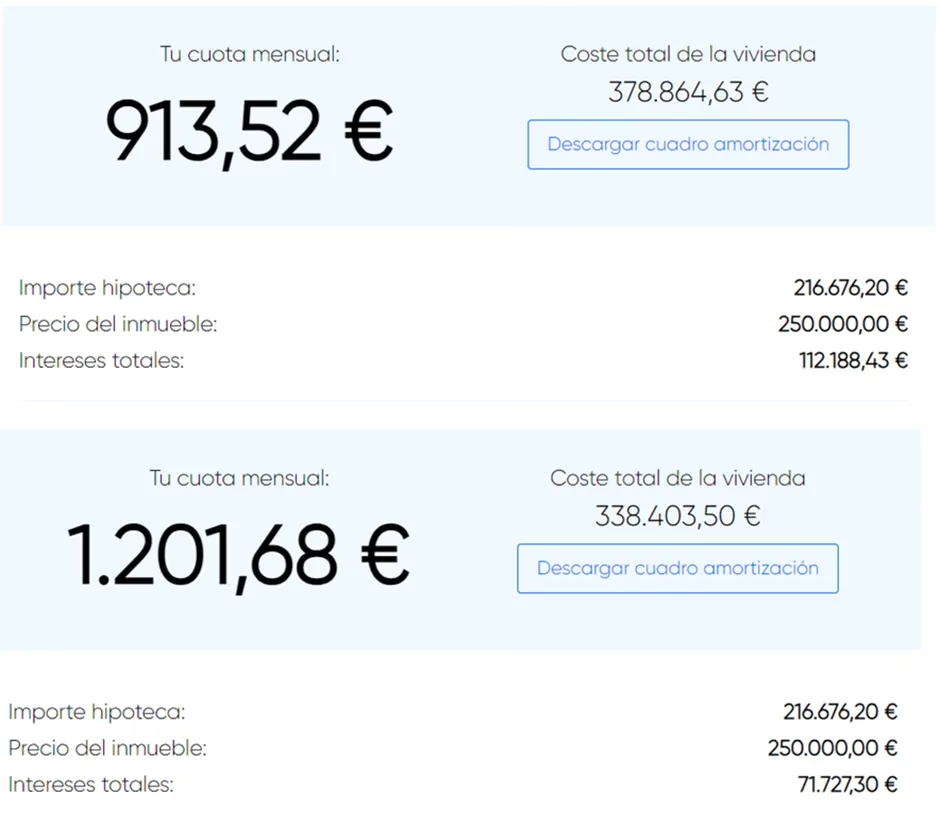

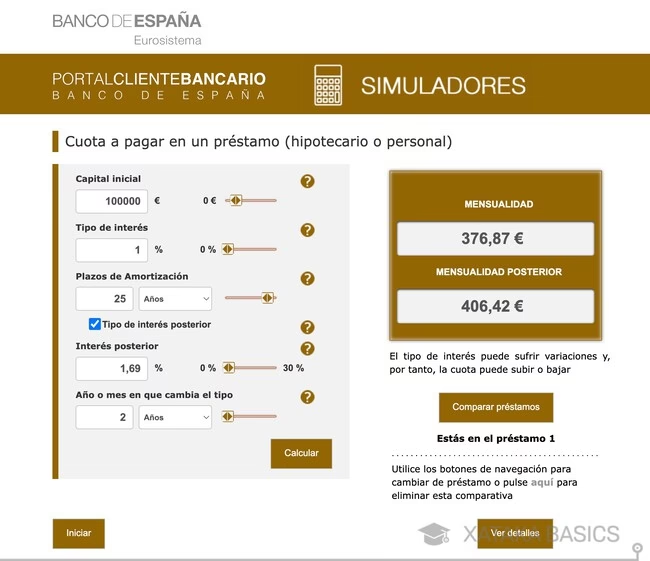

La forma más sencilla de calcular la cuota de una hipoteca es mediante una calculadora online, que te permite simular diferentes escenarios ajustando el plazo, la tasa de interés y la entrada. Para ilustrar cómo estos factores interactúan, hemos preparado una tabla comparativa para una hipoteca de 90.000 euros con diferentes plazos y tipos de interés, asumiendo que el capital financiado es el total del préstamo, sin considerar la entrada inicial para simplificar el ejemplo:

| Plazo | Cuota Mensual (1% Fijo) | Interés Total (1% Fijo) | Cuota Mensual (2% Fijo) | Interés Total (2% Fijo) | Cuota Mensual (3% Fijo) | Interés Total (3% Fijo) | Ahorro Total (1% vs 3%) |

|---|---|---|---|---|---|---|---|

| 20 años | €362 | €8.180 | €398 | €16.883 | €437 | €26.102 | €17.922 |

| 25 años | €297 | €10.299 | €334 | €21.412 | €373 | €33.324 | €23.025 |

| 30 años | €253 | €12.450 | €291 | €26.070 | €332 | €40.827 | €28.377 |

Como puedes observar en la tabla, un incremento de tan solo un 1% en el tipo de interés puede duplicar (o más) el total de intereses que acabarás pagando al banco. Por ejemplo, para una hipoteca a 30 años, pasar de un 1% a un 2% de interés significa pagar 13.620 euros más en intereses, y de un 1% a un 3% supone un sobrecoste de 28.377 euros. Esta es la razón por la que comparar ofertas y buscar el tipo de interés más bajo es fundamental.

Factores adicionales que afectan el pago de una hipoteca

- Situación financiera personal: Tus ingresos netos, tus ahorros, tus deudas preexistentes y tu estabilidad laboral son evaluados por el banco para determinar tu capacidad de pago. Generalmente, se recomienda que la cuota mensual de la hipoteca no supere el 30% de tus ingresos netos mensuales para mantener un equilibrio financiero saludable.

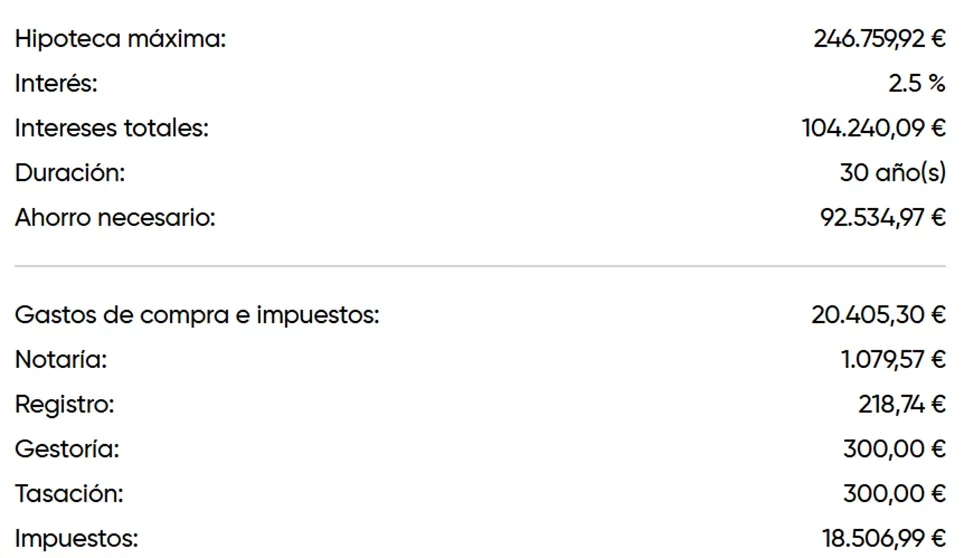

- Gastos asociados a la compra: Además de la cuota mensual y la entrada, no olvides que la compra de una vivienda conlleva una serie de gastos e impuestos adicionales que pueden ascender a un 10-15% del valor de la propiedad. Estos incluyen:

- Impuesto de Transmisiones Patrimoniales (ITP) o IVA/Actos Jurídicos Documentados (AJD): Depende de si la vivienda es de segunda mano (ITP, varía por comunidad autónoma, por ejemplo, en Extremadura el tipo general es del 8%) o de obra nueva (IVA + AJD).

- Gastos de notaría y registro de la propiedad: Son honorarios por la formalización de la escritura pública y su inscripción en el registro.

- Tasación: El coste de la valoración del inmueble, que el banco exige para determinar el importe máximo a financiar.

- Seguros: Es común que el banco exija la contratación de un seguro de hogar y, a menudo, un seguro de vida vinculado a la hipoteca.

- Comisiones: Aunque menos comunes hoy en día, algunas hipotecas pueden tener comisiones de apertura o estudio.

El papel crucial de un bróker hipotecario

Navegar por el complejo mundo de las hipotecas puede ser abrumador. Es aquí donde un bróker hipotecario puede ser un aliado inestimable. Un bróker es un profesional que te asesora y guía durante todo el proceso de obtención de una hipoteca. Su principal valor reside en:

- Comparar ofertas: Tienen acceso a una amplia gama de productos hipotecarios de diferentes bancos, lo que les permite encontrar las condiciones que mejor se adaptan a tu perfil y necesidades.

- Negociar: Gracias a su volumen de negocio y relación con las entidades, pueden negociar tipos de interés y condiciones exclusivas que no podrías conseguir por tu cuenta.

- Ahorro de tiempo y dinero: Te ahorran horas de visitas a bancos y la frustración de comparar ofertas. Además, su experiencia puede traducirse en un ahorro significativo en el coste total de la hipoteca.

- Asesoramiento personalizado: Te ayudan a entender la letra pequeña, los gastos asociados y te orientan sobre tu capacidad de pago real.

Muchos brókeres solo cobran si la hipoteca se formaliza, lo que significa que el estudio de tu caso y la búsqueda de ofertas no tendrá coste inicial para ti.

Preguntas Frecuentes (FAQ) sobre Hipotecas

¿Puedo obtener una hipoteca del 100% en España?

Es extremadamente raro conseguir una hipoteca del 100% en España para la compra de una vivienda habitual. Para residentes, lo habitual es financiar hasta el 80% del valor de tasación o compraventa. Para no residentes, el límite suele ser del 70%. Las hipotecas del 100% son excepciones que se dan en circunstancias muy específicas, como la compra de propiedades bancarias o para perfiles financieros excepcionalmente sólidos.

¿Qué es el ratio de endeudamiento y por qué es importante?

El ratio de endeudamiento es el porcentaje de tus ingresos netos mensuales que destinas al pago de todas tus deudas (hipoteca, préstamos personales, tarjetas de crédito, etc.). Los bancos suelen recomendar que este ratio no supere el 30-35% de tus ingresos. Es importante porque indica tu capacidad real para hacer frente a tus pagos sin comprometer tu estabilidad financiera.

¿Qué es el Euríbor y cómo me afecta si tengo una hipoteca variable?

El Euríbor (Euro Interbank Offered Rate) es el tipo de interés al que se prestan dinero los bancos europeos entre sí. Es el índice de referencia más utilizado para las hipotecas a tipo de interés variable en España. Si tienes una hipoteca variable, tu cuota mensual se revisará periódicamente (generalmente cada 6 o 12 meses) en función de la evolución del Euríbor más un diferencial que aplica tu banco. Si el Euríbor sube, tu cuota subirá; si baja, tu cuota bajará.

¿Necesito un seguro de vida para mi hipoteca?

Aunque no es estrictamente obligatorio por ley, la mayoría de los bancos exigen o recomiendan encarecidamente la contratación de un seguro de vida vinculado a la hipoteca. Este seguro garantiza que, en caso de fallecimiento o invalidez del titular, la deuda pendiente sea cubierta, protegiendo tanto al banco como a tus herederos. También es habitual la exigencia de un seguro de hogar que cubra al menos el valor de tasación del inmueble.

¿Qué gastos iniciales debo prever además de la entrada de la hipoteca?

Además de la entrada (el 20% del valor de la vivienda en el caso de residentes), debes prever entre un 10% y un 15% adicional para cubrir los gastos e impuestos asociados a la compra. Estos incluyen el Impuesto de Transmisiones Patrimoniales (o IVA y AJD para obra nueva), los honorarios de notaría y registro de la propiedad, la tasación de la vivienda y los gastos de gestoría. Es crucial tener estos fondos disponibles antes de iniciar el proceso de compra.

Conclusión

La decisión de adquirir una hipoteca es un hito trascendental que requiere una comprensión profunda de todos los factores implicados. Hemos explorado los límites de financiación basados en tus ingresos y situación personal, la consideración de la edad como un elemento clave para determinar el plazo y la viabilidad del préstamo, y hemos desglosado meticulosamente cómo se calculan las cuotas para un ejemplo de 90.000 euros, enfatizando el impacto crítico del tipo de interés y el plazo de amortización.

Recordar que una hipoteca es una responsabilidad a largo plazo es esencial. La planificación financiera, la comparación exhaustiva de las ofertas bancarias y la consideración de los gastos adicionales son pasos ineludibles. No dudes en buscar asesoramiento profesional, como el de un bróker hipotecario, para optimizar tus condiciones y asegurar que la compra de tu vivienda sea un paso hacia la estabilidad y el confort, sin sobresaltos económicos. Con la información y la preparación adecuadas, el sueño de tener un hogar propio está al alcance de tu mano.

Si quieres conocer otros artículos parecidos a Tu Hipoteca: Límites, Edad Ideal y Cómo Calcularla puedes visitar la categoría Cálculos.