16/05/2025

En el dinámico mundo de los negocios, tomar decisiones de inversión acertadas es fundamental para la supervivencia y el crecimiento de cualquier empresa. No se trata solo de tener una buena idea, sino de saber si esa idea se traducirá en beneficios tangibles. Para ello, los analistas financieros y los gerentes de proyecto recurren a un conjunto de herramientas poderosas que permiten evaluar la viabilidad y la rentabilidad de las inversiones propuestas. Entre las más destacadas se encuentran el Valor Actual Neto (VAN), la Tasa Interna de Retorno (TIR), el Plazo de Recuperación (Payback o PRI) y la Relación Costo-Beneficio (BCR). Aunque cada una ofrece una perspectiva única, su uso conjunto proporciona una visión integral que minimiza riesgos y maximiza oportunidades.

A continuación, exploraremos en detalle cada uno de estos conceptos, sus métodos de cálculo, sus ventajas, sus limitaciones y, lo más importante, cómo interpretarlos para tomar las mejores decisiones de inversión.

Valor Actual Neto (VAN) o Valor Presente Neto (VPN)

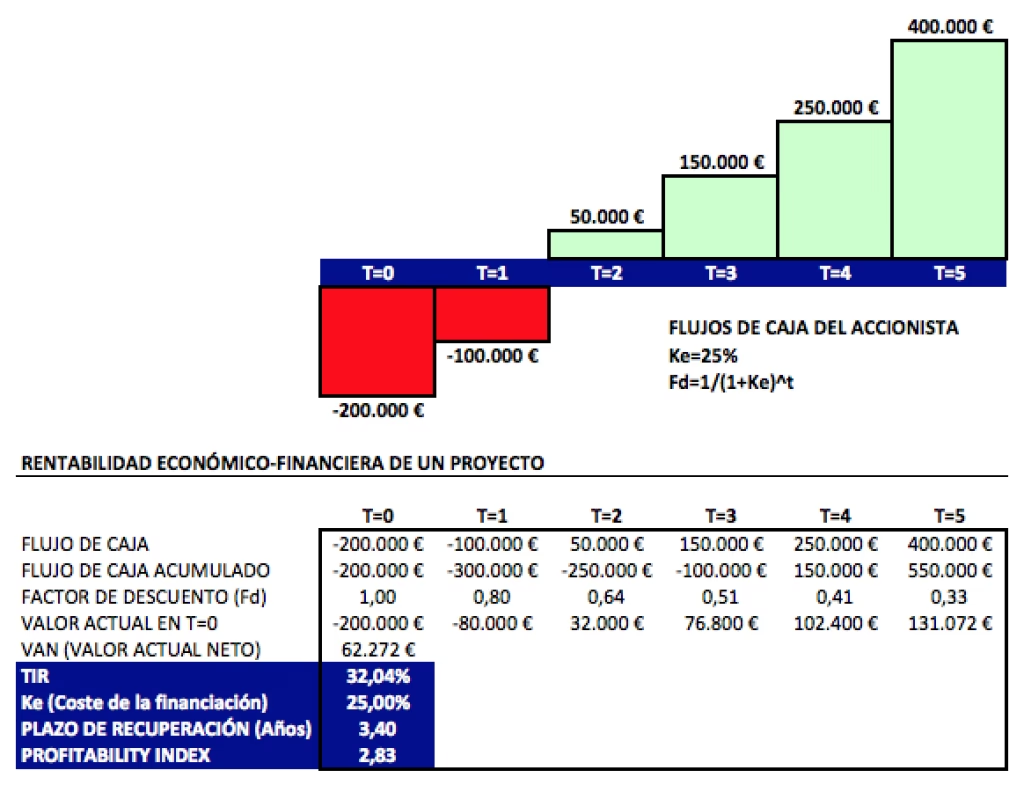

El Valor Actual Neto (VAN), también conocido como Valor Presente Neto (VPN), es una de las métricas más robustas y utilizadas en la evaluación de proyectos de inversión. Su esencia radica en determinar si un proyecto generará valor para la empresa, considerando el valor del dinero en el tiempo. En términos sencillos, el VAN calcula la diferencia entre el valor presente de los flujos de efectivo futuros que se espera que un proyecto genere y la inversión inicial o los costos asociados a dicho proyecto.

Para calcular el VAN, se traen a valor presente todos los flujos de caja futuros (tanto ingresos como egresos) esperados del proyecto, utilizando una tasa de descuento que generalmente representa el costo de capital de la empresa o la tasa de rendimiento mínima requerida para el proyecto. Una vez actualizados, estos flujos se suman y se les resta la inversión inicial. La fórmula conceptual sería:

- VAN = Σ (Flujos de Caja Futuros / (1 + Tasa de Descuento)^Período) - Inversión Inicial

La interpretación del VAN es directa y clara:

- Si VAN > 0: El proyecto es rentable y añade valor a la empresa. Se espera que los beneficios futuros superen los costos, una vez considerado el valor del dinero en el tiempo. En este caso, el proyecto debería aceptarse.

- Si VAN = 0: El proyecto no añade ni resta valor. Los beneficios esperados son iguales a los costos, descontados a la tasa requerida. Financieramente, el proyecto es indiferente, cubriendo justo el costo de capital.

- Si VAN < 0: El proyecto no es rentable y destruye valor para la empresa. Se espera que los costos superen los beneficios, incluso al descontarlos. El proyecto debería rechazarse.

Ventajas del VAN:

- Considera el valor del dinero en el tiempo: Es su principal fortaleza, ya que reconoce que un euro hoy no vale lo mismo que un euro mañana.

- Incorpora todos los flujos de caja: Toma en cuenta todos los ingresos y egresos a lo largo de la vida útil del proyecto.

- Indica el valor real añadido: Muestra directamente cuánto valor monetario creará el proyecto para la empresa.

- Permite comparar proyectos de diferente escala: Es una herramienta eficaz para decidir entre proyectos mutuamente excluyentes, eligiendo aquel con el VAN más alto.

Desventajas del VAN:

- Requiere una tasa de descuento: La elección de la tasa de descuento puede ser subjetiva y afectar significativamente el resultado.

- Sensibilidad a las proyecciones: Depende en gran medida de la precisión de las estimaciones de los flujos de caja futuros.

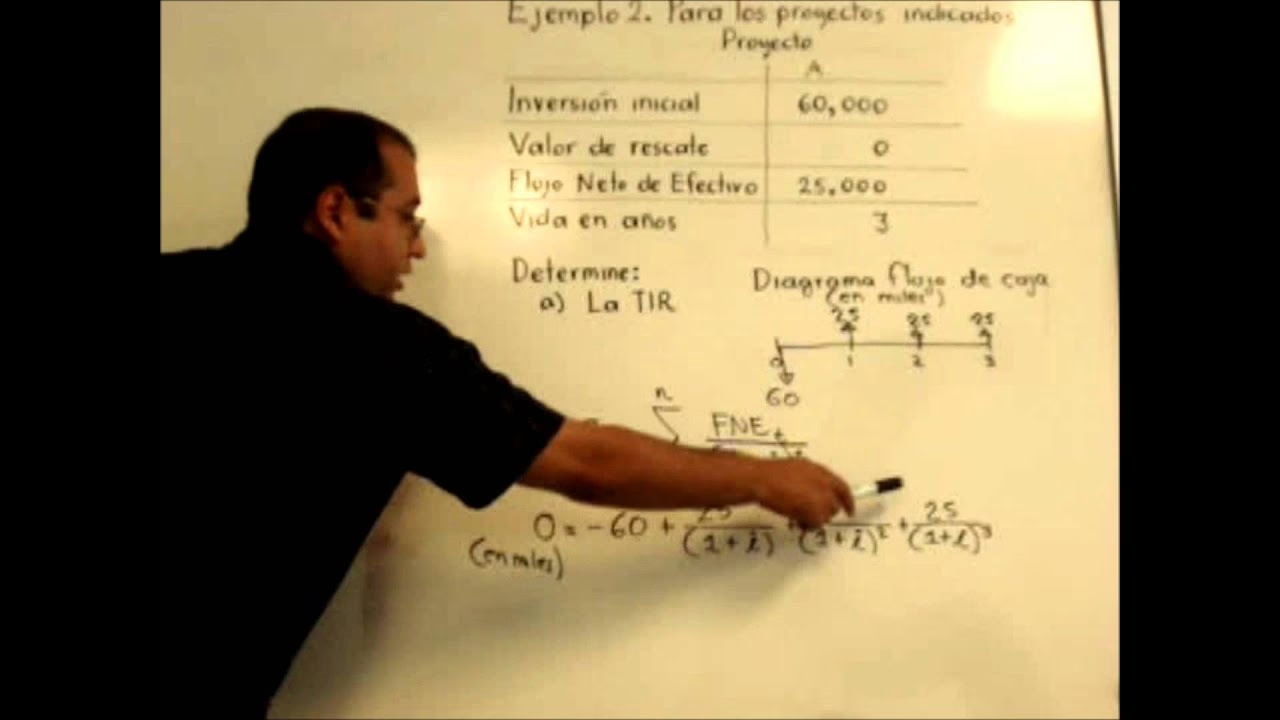

Tasa Interna de Retorno (TIR)

La Tasa Interna de Retorno (TIR) es otra herramienta fundamental para evaluar la rentabilidad de un proyecto de inversión, pero a diferencia del VAN, expresa este retorno en forma de porcentaje. La TIR se define como la tasa de descuento que hace que el Valor Actual Neto (VAN) de un proyecto sea igual a cero. En otras palabras, es la tasa de rendimiento que se espera obtener de una inversión a lo largo de su vida útil.

Calcular la TIR manualmente puede ser complejo, ya que implica resolver una ecuación polinómica. Por ello, se suele recurrir a calculadoras financieras, hojas de cálculo (como Excel) o software especializado que realizan iteraciones hasta encontrar la tasa que iguala el VAN a cero.

La interpretación de la TIR se basa en compararla con una tasa de corte o umbral de rentabilidad, que suele ser el costo de capital de la empresa (la tasa mínima de retorno que los inversores esperan obtener) o una tasa mínima aceptable definida por la gerencia:

- Si TIR > Tasa de Corte: El proyecto es rentable y aceptable, ya que se espera que genere una rentabilidad superior a la requerida.

- Si TIR = Tasa de Corte: El proyecto es marginalmente aceptable, cubriendo apenas el costo de capital.

- Si TIR < Tasa de Corte: El proyecto no es rentable y debería rechazarse, ya que su retorno esperado es inferior al mínimo requerido.

Ventajas de la TIR:

- Expresión en porcentaje: Es intuitiva y fácil de entender, ya que se compara directamente con tasas de interés o costos de capital.

- No requiere una tasa de descuento externa para su cálculo inicial: La propia TIR es la tasa de descuento.

- Indica la "fuerza" de la rentabilidad: Un TIR alto sugiere un proyecto muy atractivo.

Desventajas de la TIR:

- Problema de las TIR múltiples: Para proyectos con flujos de caja no convencionales (cambios de signo en los flujos), pueden existir múltiples TIR o ninguna TIR real, lo que dificulta la interpretación.

- No considera la escala del proyecto: Un proyecto con una TIR muy alta pero una inversión inicial pequeña puede generar menos valor absoluto que uno con una TIR menor pero una inversión grande.

- Asunción de reinversión: Implícitamente asume que los flujos de caja generados se reinvierten a la propia TIR, lo cual no siempre es realista.

Plazo de Recuperación (Payback o PRI)

El Plazo de Recuperación, conocido como Payback o PRI (Período de Recuperación de la Inversión), es una de las herramientas más sencillas y directas para evaluar inversiones. Su objetivo principal es determinar cuánto tiempo tardará una empresa en recuperar el capital inicialmente invertido en un proyecto a través de los flujos de caja que este genere. Es una medida de liquidez y riesgo.

El cálculo del Payback es relativamente simple. Si los flujos de caja anuales son uniformes, se divide la inversión inicial entre el flujo de caja anual. Si los flujos de caja son irregulares, se van acumulando los flujos anuales hasta que la suma iguale o supere la inversión inicial. El período en el que esto ocurre es el Payback.

La regla de decisión para el Payback es que un proyecto es más atractivo cuanto menor sea su plazo de recuperación. Las empresas suelen establecer un período de Payback máximo aceptable; si un proyecto supera ese plazo, se rechaza.

Ventajas del Payback:

- Simplicidad: Es muy fácil de entender y calcular, lo que lo hace popular entre gerentes no financieros.

- Enfoque en la liquidez: Prioriza la rapidez con la que se recupera el capital, lo cual es crucial para empresas con restricciones de liquidez o en entornos económicos inestables.

- Medida de riesgo: Un Payback corto sugiere un menor riesgo de exposición del capital a largo plazo.

- Útil en proyectos de alto riesgo o vida limitada: Especialmente valioso en industrias con cambios tecnológicos rápidos, donde la obsolescencia es una preocupación.

Desventajas del Payback:

- Ignora el valor del dinero en el tiempo: Esta es su principal limitación, ya que no descuenta los flujos de caja futuros (a menos que se use el Payback descontado).

- Ignora los flujos de caja posteriores a la recuperación: No considera la rentabilidad o los flujos que el proyecto pueda generar una vez que la inversión inicial ha sido recuperada, lo que puede llevar a rechazar proyectos muy rentables a largo plazo.

- No mide la rentabilidad: Solo indica cuándo se recupera la inversión, no cuánto beneficio total se obtendrá.

Relación Costo-Beneficio (BCR)

La Relación Costo-Beneficio (BCR, por sus siglas en inglés, Benefit-Cost Ratio) es una herramienta utilizada en el análisis costo-beneficio para resumir la relación general entre los beneficios y los costos de un proyecto propuesto. Es particularmente popular en la evaluación de proyectos públicos o cuando se busca una medida de eficiencia de la inversión.

La BCR se calcula dividiendo el valor presente de los beneficios totales esperados de un proyecto entre el valor presente de los costos totales esperados del proyecto. Al igual que el VAN, la BCR requiere que tanto los beneficios como los costos futuros sean descontados a una tasa apropiada para reflejar el valor del dinero en el tiempo.

- BCR = Valor Presente de los Beneficios Totales / Valor Presente de los Costos Totales

La interpretación de la BCR es la siguiente:

- Si BCR > 1.0: Los beneficios esperados del proyecto superan sus costos. El proyecto es deseable y se espera que genere un valor presente neto positivo. Por cada unidad monetaria invertida, se obtendrá más de una unidad monetaria en beneficios.

- Si BCR = 1.0: Los beneficios esperados son iguales a los costos. El proyecto es marginalmente aceptable, ya que apenas cubre sus costos.

- Si BCR < 1.0: Los costos esperados del proyecto superan sus beneficios. El proyecto no es deseable y debería rechazarse, ya que destruirá valor.

Ventajas de la BCR:

- Fácil de entender: El concepto de que los beneficios deben superar los costos es intuitivo.

- Útil para comparar proyectos: Permite comparar la eficiencia de diferentes proyectos, especialmente en el sector público donde los beneficios pueden ser sociales o ambientales y no solo monetarios.

- Considera el valor del dinero en el tiempo: Al igual que el VAN, descuenta los flujos de beneficios y costos.

Desventajas de la BCR:

- Sensibilidad a la definición de beneficios y costos: La inclusión o exclusión de ciertos elementos (especialmente beneficios intangibles) puede alterar significativamente el ratio.

- No indica la magnitud del valor: Un BCR alto no necesariamente significa un proyecto de mayor valor absoluto. Un proyecto pequeño con un BCR de 5 puede generar menos valor total que uno grande con un BCR de 2.

- Puede ser engañosa sin el VAN: Dos proyectos con el mismo BCR pueden tener VANs muy diferentes si sus escalas son distintas.

Diferencias Clave y Comparación entre VAN, TIR, Payback y BCR

Aunque todas estas herramientas buscan evaluar la conveniencia de una inversión, difieren en su enfoque, la información que proporcionan y la forma en que se interpretan. Comprender estas diferencias es crucial para una toma de decisiones informada.

Tabla Comparativa

| Característica | Valor Actual Neto (VAN) | Tasa Interna de Retorno (TIR) | Plazo de Recuperación (Payback) | Relación Costo-Beneficio (BCR) |

|---|---|---|---|---|

| Tipo de Resultado | Valor monetario (ej. dólares, euros) | Porcentaje (%) | Unidad de tiempo (ej. años, meses) | Ratio (sin unidades) |

| Considera Valor del Dinero en el Tiempo | Sí | Sí | No (a menos que sea Payback Descontado) | Sí |

| Considera Todos los Flujos de Caja | Sí | Sí | No (solo hasta recuperar la inversión) | Sí |

| Regla de Decisión Principal | Aceptar si VAN > 0 | Aceptar si TIR > Tasa de Corte | Aceptar si Payback < Payback Máximo | Aceptar si BCR > 1 |

| Mide | Valor absoluto añadido al patrimonio | Tasa de rendimiento inherente al proyecto | Tiempo para recuperar la inversión inicial | Eficiencia de la inversión por unidad de costo |

| Mejor para Comparar | Proyectos mutuamente excluyentes (maximiza valor) | Proyectos de diferente escala (con precaución) | Proyectos con énfasis en liquidez o riesgo | Proyectos públicos o con énfasis en eficiencia |

Profundizando en las Diferencias:

- Unidad de Medida: La distinción más evidente es la unidad de medida. El VAN proporciona un valor absoluto, lo que es ideal para saber cuánto valor monetario se creará. La TIR, al ser un porcentaje, es excelente para comunicar la rentabilidad de una manera fácil de entender, pero puede ser engañosa al comparar proyectos de tamaños muy diferentes. El Payback ofrece una medida de tiempo, crucial para la liquidez y la gestión del riesgo. La BCR, siendo un ratio, indica la eficiencia de cada dólar invertido.

- Consideración del Tiempo: El VAN, la TIR y la BCR incorporan intrínsecamente el valor del dinero en el tiempo mediante el proceso de descuento. Esto significa que un dólar recibido en el futuro vale menos que un dólar recibido hoy. El Payback simple, en cambio, ignora este principio fundamental, tratando todos los dólares por igual, independientemente de cuándo se reciban. Esto puede llevar a decisiones subóptimas. Sin embargo, existe una versión más sofisticada, el Payback descontado, que sí considera el valor temporal del dinero, aunque sigue sin evaluar la rentabilidad posterior a la recuperación.

- Consideración de Flujos Posteriores a la Recuperación: Una limitación significativa del Payback es que solo se enfoca en el período necesario para recuperar la inversión inicial y, por lo tanto, ignora por completo los flujos de caja que ocurren después de ese punto. Esto podría llevar a la elección de un proyecto con un Payback más corto pero menos rentable a largo plazo, en detrimento de uno con un Payback ligeramente más largo pero que genere ingresos sustanciales durante muchos años después de la recuperación. El VAN, la TIR y la BCR, por el contrario, consideran todos los flujos de caja a lo largo de toda la vida útil del proyecto.

- Criterios de Aceptación: Cada métrica tiene su propio criterio para aceptar o rechazar un proyecto. El VAN busca un valor positivo, la TIR una tasa superior a la de corte, el Payback un período inferior a un máximo preestablecido, y la BCR un ratio superior a la unidad. Es importante notar que, si un proyecto es independiente (no compite con otros), el VAN y la TIR (si no hay problemas de TIR múltiples) generalmente conducirán a la misma decisión de aceptar o rechazar. Sin embargo, para proyectos mutuamente excluyentes, el VAN es el método preferido para seleccionar el que maximiza la riqueza, mientras que la TIR podría llevar a una decisión incorrecta debido a problemas de escala.

¿Cuál herramienta usar y cuándo?

La elección de la herramienta de evaluación depende de los objetivos de la empresa, el tipo de proyecto y el contexto económico. Lo más recomendable es utilizar una combinación de ellas para obtener una visión completa:

- Para maximizar el valor y la riqueza de los accionistas: El VAN es la herramienta superior. Su resultado en valor monetario directo lo hace ideal para decidir entre proyectos mutuamente excluyentes, priorizando el que genera el mayor aumento de valor.

- Para evaluar la rentabilidad relativa o comunicar el retorno: La TIR es excelente para entender la tasa de rendimiento intrínseca del proyecto y compararla con el costo de capital o las expectativas de los inversores. Sin embargo, debe usarse con precaución en proyectos con flujos atípicos o al comparar proyectos de diferente escala.

- Para evaluar el riesgo y la liquidez: El Payback es invaluable. Si la empresa tiene restricciones de liquidez, opera en un entorno volátil o busca minimizar la exposición al riesgo a largo plazo, un Payback corto será un factor decisivo.

- Para proyectos con beneficios intangibles o evaluación de eficiencia: La BCR es muy útil, especialmente en el sector público o en proyectos donde los beneficios no son puramente monetarios (ej. beneficios sociales, ambientales). Permite ver si los beneficios superan los costos de manera eficiente.

En la práctica, las empresas suelen calcular varias de estas métricas para cada proyecto. Por ejemplo, pueden requerir que un proyecto tenga un VAN positivo, una TIR superior a su costo de capital y un Payback inferior a un período determinado. Esta aproximación multidimensional proporciona una evaluación más robusta y reduce la probabilidad de tomar una decisión errónea.

Preguntas Frecuentes (FAQ)

¿Cuál es la diferencia principal entre VAN y TIR?

La diferencia principal radica en el tipo de resultado que ofrecen. El VAN proporciona un valor monetario absoluto (cuánto valor crea el proyecto), mientras que la TIR ofrece una tasa de rentabilidad porcentual (el retorno anual esperado del proyecto). El VAN es generalmente preferible para decidir entre proyectos mutuamente excluyentes, ya que indica directamente el proyecto que generará el mayor incremento de riqueza para la empresa, mientras que la TIR puede ser útil para comunicar la atractividad de una inversión en términos de porcentaje.

¿Por qué el Payback es útil a pesar de sus limitaciones?

A pesar de ignorar el valor del dinero en el tiempo y los flujos de caja posteriores a la recuperación, el Payback es útil por su simplicidad y su enfoque en la liquidez y el riesgo. Permite a las empresas con restricciones de efectivo o en entornos de alta incertidumbre identificar rápidamente los proyectos que recuperarán su inversión en el menor tiempo, minimizando la exposición del capital y asegurando la disponibilidad de fondos para otras operaciones o inversiones.

¿Qué significa un BCR de 0.8?

Un BCR de 0.8 significa que por cada unidad monetaria invertida en el proyecto, se espera recibir solo 0.8 unidades monetarias en beneficios. Dado que el ratio es menor que 1.0, esto indica que los costos del proyecto superan sus beneficios, y, por lo tanto, el proyecto no es económicamente viable y debería rechazarse. Un BCR inferior a 1.0 implica una pérdida neta de valor.

¿Puedo usar solo una de estas herramientas para tomar una decisión de inversión?

Si bien cada herramienta puede dar una indicación, lo más recomendable es utilizar una combinación de ellas. Confiar en una sola métrica puede llevar a decisiones subóptimas debido a las limitaciones inherentes de cada una. Por ejemplo, un Payback muy corto podría ocultar una baja rentabilidad a largo plazo, mientras que una TIR muy alta podría ser engañosa para un proyecto de pequeña escala que no genera un gran valor absoluto. Un enfoque integral que combine el VAN, la TIR, el Payback y la BCR proporciona una evaluación más completa y robusta.

En conclusión, el Valor Actual Neto, la Tasa Interna de Retorno, el Plazo de Recuperación y la Relación Costo-Beneficio son pilares fundamentales en la evaluación de proyectos de inversión. Cada uno ofrece una perspectiva única y valiosa, desde la creación de valor absoluto hasta la eficiencia en el uso de los recursos y la gestión del riesgo. Dominar estas herramientas y comprender sus interrelaciones es esencial para cualquier profesional que busque tomar decisiones financieras sólidas y estratégicas, asegurando la prosperidad y el crecimiento sostenido de la empresa en un mercado cada vez más competitivo.

Si quieres conocer otros artículos parecidos a VAN, TIR, Payback y BCR: Claves para Invertir Bien puedes visitar la categoría Finanzas.