24/06/2022

En el dinámico mundo de los negocios, la capacidad de una empresa para convertir sus ventas a crédito en efectivo es un pilar fundamental para su supervivencia y crecimiento. No basta con vender; es imperativo cobrar. La gestión eficiente de las cuentas por cobrar se traduce directamente en un flujo de caja saludable, permitiendo a las organizaciones cumplir con sus obligaciones, invertir en su futuro y mantener una estabilidad financiera robusta. Para lograr esto, es esencial comprender y aplicar métricas clave que evalúen la efectividad de cobranza. Entre estas, destacan el Índice de Efectividad de Cobranza (CEI), el Periodo Promedio de Cobranza (DSO) y la Rotación de Cuentas por Cobrar. Este artículo desglosará cada una de estas métricas, su cálculo, interpretación y las estrategias para mejorarlas, proporcionando una visión integral para optimizar tus procesos de cobranza.

La medición y el monitoreo constante de estas métricas no solo revelan la eficiencia de tus equipos de cobranza, sino que también exponen las fortalezas y debilidades de tus políticas de crédito y facturación. Una gestión proactiva basada en estos indicadores te permitirá anticipar problemas de liquidez, reducir el riesgo de deudas incobrables y, en última instancia, potenciar la rentabilidad de tu negocio.

- ¿Qué es el Índice de Efectividad de Cobranza (CEI)?

- Fórmula para Calcular el Índice de Efectividad de Cobranza (CEI)

- La Importancia Fundamental del Índice de Efectividad de Cobranza

- ¿Cómo Interpretar el Índice de Efectividad de Cobranza?

- ¿Cómo Mejorar el Índice de Efectividad de Cobranza?

- El Período Promedio de Cobranza (DSO) y su Impacto en el Flujo de Caja

- El Ratio de Rotación de Cuentas por Cobrar: Midiendo la Eficiencia

- Comparación de Métricas de Cobranza

- Conclusión

- Preguntas Frecuentes (FAQs)

¿Qué es el Índice de Efectividad de Cobranza (CEI)?

El Índice de Efectividad de Cobranza, conocido por sus siglas en inglés como CEI (Collection Effectiveness Index), es una métrica crucial y ampliamente utilizada en diversas industrias para evaluar el rendimiento de los equipos de Cuentas por Cobrar. En esencia, el CEI se define como el porcentaje de cuentas por cobrar que se logran recaudar en un período determinado. Ofrece una comprensión clara y concisa del desempeño de los equipos de Crédito y Cobranza, reflejando su capacidad para convertir las cuentas pendientes en dinero real para la empresa.

Un CEI elevado es un indicativo directo de una política de crédito sólida y un proceso de cobranza altamente efectivo. Por el contrario, un CEI bajo sugiere la existencia de ineficiencias o problemas subyacentes en el ciclo de orden a efectivo. Monitorear regularmente este índice permite a las empresas identificar cuellos de botella, optimizar sus operaciones de cobranza y, lo más importante, mejorar su flujo de caja, minimizando así el riesgo de deudas incobrables y garantizando una estabilidad financiera duradera. Es una herramienta vital para cualquier líder financiero que busque maximizar la eficiencia y la rentabilidad.

Fórmula para Calcular el Índice de Efectividad de Cobranza (CEI)

Calcular el CEI es fundamental para obtener una visión clara de la eficiencia de tus procesos de cobranza. La fórmula incorpora varios elementos clave que reflejan el movimiento de las cuentas por cobrar a lo largo de un período específico, generalmente un mes. Al considerar tanto los saldos de Cuentas por Cobrar al inicio y al final del período, junto con las ventas a crédito generadas, la métrica proporciona una imagen completa de la capacidad de la empresa para recaudar sus deudas.

La fórmula para calcular el Índice de Efectividad de Cobranza es la siguiente:

CEI = (Saldo Inicial de Cuentas por Cobrar + Ventas a Crédito Mensuales – Saldo Final de Cuentas por Cobrar) / (Saldo Inicial de Cuentas por Cobrar + Ventas a Crédito Mensuales – (Saldo Final de Cuentas por Cobrar * Término de Pago / 30))

Vamos a desglosar los términos utilizados en esta fórmula para una mejor comprensión:

- Saldo Inicial de Cuentas por Cobrar: Es el monto total de las cuentas por cobrar al inicio del período que estás analizando. Representa el punto de partida de tus deudas pendientes.

- Ventas a Crédito Mensuales: Se refiere al total de dinero generado a través de ventas realizadas a crédito durante el mes o período en cuestión. Es importante no incluir ventas al contado aquí.

- Saldo Final de Cuentas por Cobrar Totales: Es la suma de todas las cuentas por cobrar pendientes al final del período, incluyendo tanto las que están al día como las que están vencidas.

- Término de Pago: Se refiere al número de días que se le da al cliente para pagar la factura. Este factor ajusta el denominador para considerar solo las cuentas que teóricamente deberían haberse cobrado dentro del período.

Esta fórmula ayuda a las empresas a identificar áreas donde se pueden realizar mejoras para optimizar el flujo de efectivo y reducir el tiempo necesario para cobrar los pagos. Es una herramienta potente para la toma de decisiones estratégicas en la gestión de cuentas por cobrar.

Ejemplo Práctico del Cálculo del CEI

Para ilustrar cómo se aplica la fórmula del CEI, consideremos el siguiente ejemplo con los datos proporcionados:

- Saldo Inicial de Cuentas por Cobrar: $6,000

- Ventas a Crédito Mensuales: $4,130

- Saldo Final de Cuentas por Cobrar Totales: $6,200

- Saldo Final de Cuentas por Cobrar Corrientes: $4,000 (Este dato es de referencia, la fórmula principal usa el saldo final total.)

Según el ejemplo proporcionado en la fuente, para estos valores, el CEI resultante sería del 64%. Esto indica que la empresa ha logrado cobrar el 64% de las cuentas por cobrar que estaban disponibles para ser cobradas dentro del período, lo cual sugiere un margen de mejora en los procesos de cobranza.

La Importancia Fundamental del Índice de Efectividad de Cobranza

El CEI no es solo un número; es un indicador vital de la salud financiera y la eficiencia operativa de una empresa. Su importancia radica en varias áreas clave:

1. Claridad en las Prácticas de Cobranza

El CEI actúa como un indicador clave de rendimiento (KPI) que cuantifica la robustez de tu sistema de cobranza. Un CEI bajo es una señal de alerta que insta a la alta dirección a reconocer la necesidad de ajustes significativos en las operaciones diarias de los equipos de crédito y cobranza. Proporciona una visión objetiva sobre la importancia de la eficiencia en la cobranza y dónde se necesitan mejoras.

2. Evaluación Oportuna de las Políticas de Cobranza

Esta métrica te permite evaluar la calidad de tus esfuerzos de cobranza de manera periódica, ya sea mensual o en períodos más largos. Al seguir el CEI a lo largo del tiempo, las empresas pueden identificar tendencias, medir el impacto de los cambios en las políticas y estrategias, y asegurar que sus procesos de cobranza se mantengan alineados con los objetivos financieros.

3. Optimización del Flujo de Caja

Un CEI alto significa que una mayor proporción de tus cuentas por cobrar se está convirtiendo en efectivo. Esto es directamente proporcional a un mejor flujo de caja, lo que a su vez permite a la empresa tener la liquidez necesaria para cubrir gastos operativos, invertir en crecimiento y responder a oportunidades o desafíos inesperados. Es una métrica directa de la eficiencia con la que los ingresos por ventas se transforman en capital utilizable.

¿Cómo Interpretar el Índice de Efectividad de Cobranza?

Una vez que has calculado el CEI, el siguiente paso crucial es interpretarlo correctamente para tomar decisiones informadas. Un CEI idealmente debe ser alto, con un punto de referencia generalmente aceptado del 85% o superior, lo que indica una gestión eficaz de las cuentas por cobrar. Sin embargo, un CEI bajo, o uno que disminuye con el tiempo, puede señalar problemas subyacentes que requieren atención. Aquí se presentan algunos parámetros que podrían ser responsables de un CEI bajo:

1. Facturación Incorrecta o Retrasada

Un error común que afecta la cobranza es la emisión tardía o incorrecta de facturas. Los clientes difícilmente pagarán a tiempo si no reciben la factura o si esta contiene errores. Es fundamental contar con procesos rigurosos para verificar la información de las facturas antes de enviarlas y asegurar su entrega oportuna.

2. Políticas de Crédito Débiles y Términos de Pago Demasiado Flexibles

Políticas de crédito laxas o términos de pago excesivamente indulgentes pueden llevar a un CEI bajo. Es vital segmentar a los clientes según su comportamiento de pago y establecer políticas de crédito y cobranza personalizadas para cada segmento. Esto asegura que se ofrezcan términos apropiados para cada perfil de riesgo.

3. Ausencia de Formatos de Pago Flexibles

En la era digital, los clientes tienen diversas preferencias de pago. La falta de opciones de pago flexibles puede impactar negativamente los cronogramas de cobranza. Ofrecer múltiples métodos de pago (online, transferencias, tarjetas, etc.) puede facilitar que los clientes cumplan con sus obligaciones a tiempo.

4. Falta de Priorización de la Cartera de Clientes

Los analistas de crédito y cobranza a menudo dedican un tiempo considerable a determinar sus prioridades de llamadas. La falta de una priorización adecuada de los clientes puede resultar en llamadas a los clientes equivocados o en el momento inadecuado, lo que lleva a retrasos en los pagos. Es crucial enfocar los esfuerzos de cobranza en las cuentas con mayor impacto o las más antiguas primero.

5. Prácticas de Cobranza Reactivas

Tradicionalmente, muchos equipos de cobranza contactan a los clientes o envían recordatorios de pago solo después de que las facturas han vencido. Un enfoque más efectivo es ser proactivo, enviando recordatorios a medida que se acerca la fecha de vencimiento, en lugar de esperar a que se produzcan los retrasos en los pagos. La prevención es clave en la gestión de cuentas por cobrar.

¿Cómo Mejorar el Índice de Efectividad de Cobranza?

Comprender el CEI y calcularlo de manera consistente te brindará las herramientas para identificar qué necesitas modificar en tus prácticas de cobranza. Basándose en los patrones de cambio del CEI a lo largo de los meses o trimestres, podrás desarrollar una estrategia sólida para mejorar tus procesos. Aquí te presentamos algunas de las mejores prácticas que todo equipo de Cuentas por Cobrar debería considerar:

1. Implementación de Flujos de Trabajo Electrónicos y Escalaciones

Adoptar sistemas automatizados para gestionar las facturas pendientes puede transformar la eficiencia de la cobranza. Esto incluye:

- Categorización por Antigüedad: Clasificar las facturas por su antigüedad (por ejemplo, 30, 60, 90 días o más) para priorizar las cuentas más antiguas y urgentes.

- Resumen Detallado de Llamadas: Mantener registros exhaustivos de toda la comunicación con los clientes, incluyendo fechas, temas discutidos y acuerdos, para un seguimiento eficaz.

- Comportamiento de Pago del Cliente: Ajustar las estrategias de cobranza basándose en el historial y los patrones de pago de cada cliente, ofreciendo un enfoque más personalizado y efectivo.

2. Mejorar la Experiencia del Cliente en el Proceso de Cobranza

La cobranza no tiene por qué ser una experiencia negativa para el cliente. Mejorar su experiencia puede fomentar pagos más rápidos y mantener relaciones comerciales sólidas:

- Recordar Interacciones Previas: Estar al tanto de las comunicaciones pasadas para ofrecer un enfoque personalizado y evitar repetir información.

- Contactar a la Persona Correcta: Asegurarse de que las comunicaciones se dirijan a la persona responsable del procesamiento de pagos dentro de la organización del cliente para evitar demoras innecesarias.

- Investigar Antecedentes del Cliente: Comprender el negocio y la situación financiera del cliente puede ayudar a adaptar el enfoque de cobranza, mostrando empatía y profesionalismo.

3. Gestión Adecuada de Cuentas Morosas

Aumentar la eficiencia en la gestión de cuentas morosas es crucial para el CEI:

- Envío de Recordatorios Proactivos: Los recordatorios regulares mantienen los pagos en la mente de los clientes, incluso antes de que la factura venza.

- Notificaciones Automatizadas: Utilizar sistemas automatizados para enviar notificaciones de pago reduce la carga de trabajo manual y asegura la consistencia.

4. Ofrecer Múltiples Formatos de Pago

Facilitar el pago es un paso directo para mejorar la cobranza:

- Pagos Online Simplificados: Proporcionar opciones de pago en línea fáciles de usar, como portales de pago seguros o enlaces directos en las facturas.

- Incentivos por Pagos Anticipados: Ofrecer descuentos o beneficios a los clientes que pagan antes de la fecha de vencimiento.

- Pagos Progresivos: Introducir la opción de pagos parciales basados en hitos del proyecto o fases de entrega, especialmente para servicios o proyectos grandes.

5. Gestión Eficaz de Facturas

Asegurar una gestión de facturas sin errores es fundamental para evitar retrasos y disputas:

- Seguimiento de Entrega a Tiempo: Implementar un sistema de seguimiento para garantizar que las facturas se entreguen de manera pronta y que el cliente las reciba.

- Revisión Rigurosa de Facturas: Verificar la exactitud de las facturas antes de enviarlas para prevenir errores que puedan retrasar los pagos o generar disputas.

6. Políticas de Crédito Robustas

Diseñar políticas de crédito sólidas adaptadas al comportamiento y los patrones de pago de los clientes es vital:

- Basadas en el Comportamiento del Cliente: Ajustar los términos y límites de crédito según la fiabilidad y el historial de pago del cliente.

- Análisis de Patrones de Pago: Analizar las tendencias de pago para refinar las políticas de crédito y establecer límites de crédito apropiados que minimicen el riesgo.

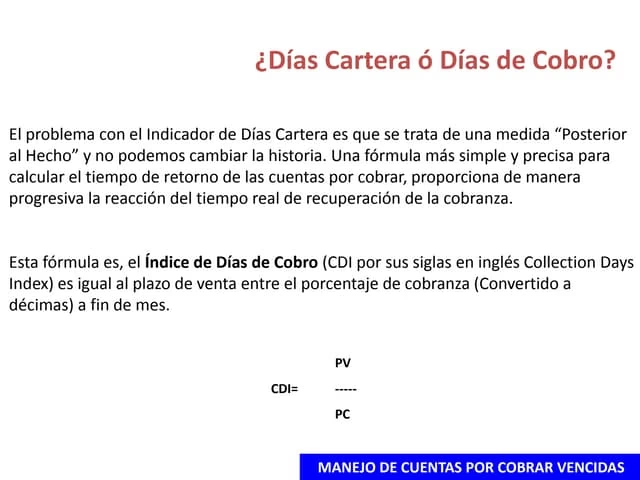

El Período Promedio de Cobranza (DSO) y su Impacto en el Flujo de Caja

Además del CEI, el Período Promedio de Cobranza, conocido como DSO (Days Sales Outstanding), es otra métrica esencial para evaluar la eficiencia de la cobranza. Mientras que el CEI se centra en la efectividad, el DSO mide la velocidad. Se define como el número promedio de días que tarda una empresa en cobrar los pagos después de haber realizado una venta a crédito. Es particularmente relevante para empresas que operan con ventas a crédito, como las de servicios profesionales, donde los pagos suelen escalonarse.

El seguimiento proactivo del DSO es crucial porque ofrece información valiosa sobre las políticas de crédito de tu organización y permite detectar posibles crisis de flujo de caja antes de que ocurran. Un DSO elevado indica que tu dinero está inmovilizado en cuentas por cobrar durante un período más largo, lo que ejerce presión sobre el flujo de efectivo de la empresa y dificulta el pago a proveedores, empleados o la reinversión en el negocio. También aumenta la probabilidad de que las deudas de los clientes se vuelvan incobrables.

Fórmula para Calcular el Período Promedio de Cobranza (DSO)

La fórmula para calcular el DSO es relativamente sencilla:

DSO = (Cuentas por Cobrar Totales / Ventas a Crédito Netas) x Número de Días en el Período- Cuentas por Cobrar Totales: El monto total de las cuentas por cobrar pendientes al final del período.

- Ventas a Crédito Netas: Las ventas totales realizadas a crédito durante el período, menos devoluciones y descuentos.

- Número de Días en el Período: Generalmente 365 días para un cálculo anual, o 90 para un trimestre, etc. Es vital que el período de tiempo sea consistente tanto para las cuentas por cobrar como para las ventas a crédito.

Un DSO más bajo es generalmente preferible, ya que significa que la empresa está cobrando sus deudas más rápidamente, mejorando así su liquidez.

El Ratio de Rotación de Cuentas por Cobrar: Midiendo la Eficiencia

El ratio de rotación de cuentas por cobrar es otra métrica financiera vital que complementa al CEI y al DSO, ofreciendo una perspectiva diferente sobre la eficiencia de la cobranza. Este ratio mide la rapidez con la que una empresa convierte sus cuentas por cobrar en efectivo. Específicamente, indica la proporción entre las ventas anuales a crédito y el promedio de cuentas por cobrar durante un período determinado.

El índice de efectividad de cobranza se calcula dividiendo el saldo inicial de cuentas por cobrar + las ventas mensuales a crédito (saldo final de cuentas por cobrar) entre la suma del saldo inicial de cuentas por cobrar + las ventas mensuales a crédito (saldo final de cuentas por cobrar x plazo de pago/30). Un ratio de rotación de cuentas por cobrar más alto es un indicativo de que tu empresa es más eficiente en la gestión de sus créditos y procesos de cobranza. Esta eficiencia es crucial, ya que las cuentas por cobrar representan una fuente significativa de ingresos monetarios y son clave para mantener un flujo de caja saludable.

Fórmula para Calcular el Ratio de Rotación de Cuentas por Cobrar

La fórmula para calcular este ratio es la siguiente:

Ratio de Rotación de Cuentas por Cobrar = Ventas a Crédito Netas / Promedio de Cuentas por Cobrar- Ventas a Crédito Netas: El total de ventas realizadas a crédito durante el período.

- Promedio de Cuentas por Cobrar: Se calcula sumando el saldo de Cuentas por Cobrar al inicio del período y al final del período, y dividiendo el resultado por dos.

Idealmente, el ratio de rotación de cuentas por cobrar debería ser más elevado o ágil que el ratio de rotación de cuentas por pagar. Esto asegura que la empresa tenga siempre la liquidez suficiente para cubrir sus obligaciones con los proveedores, evitando así problemas de solvencia.

Comparación de Métricas de Cobranza

Para entender mejor la relación entre estas métricas, podemos compararlas en una tabla:

Métrica ¿Qué Mide? Objetivo Principal Interpretación Ideal Índice de Efectividad de Cobranza (CEI) El porcentaje de cuentas por cobrar que se recaudan en un período. Eficacia del proceso de cobranza y políticas de crédito. Alto (85% o más), indica un proceso robusto. Período Promedio de Cobranza (DSO) El número promedio de días que tarda en cobrar una venta a crédito. Velocidad de la cobranza y liquidez. Bajo, indica cobranza rápida y buen flujo de caja. Ratio de Rotación de Cuentas por Cobrar La rapidez con la que las cuentas por cobrar se convierten en efectivo. Eficiencia en la gestión de créditos y cobranzas. Alto, indica una gestión eficiente y un flujo de caja saludable. Cada una de estas métricas ofrece una perspectiva única pero complementaria sobre la gestión de las cuentas por cobrar. Monitorearlas en conjunto proporciona una visión integral de la salud financiera de una empresa y la eficiencia de sus operaciones de cobranza.

Conclusión

En resumen, mejorar el porcentaje de cobranza y, por ende, la salud financiera de tu empresa, implica una comprensión profunda y una optimización constante de tus procesos de crédito y cobranza. Métricas como el CEI, el DSO y la rotación de cuentas por cobrar son herramientas indispensables que te permiten medir la eficiencia, identificar áreas de mejora y tomar decisiones estratégicas. Un enfoque proactivo, apoyado por la automatización de cuentas por cobrar, puede transformar significativamente la gestión de tus ingresos. Al implementar flujos de trabajo electrónicos, mejorar la experiencia del cliente en el proceso de cobranza, gestionar adecuadamente las cuentas morosas, ofrecer múltiples opciones de pago, optimizar la gestión de facturas y establecer políticas de crédito sólidas, tu empresa no solo aumentará su índice de efectividad de cobranza, sino que también fortalecerá su flujo de caja y su posición en el mercado. La inversión en una gestión de cobranza eficiente es una inversión directa en el futuro y la estabilidad de tu negocio.

Preguntas Frecuentes (FAQs)

1. ¿Qué es un buen Índice de Efectividad de Cobranza (CEI)?

Un buen Índice de Efectividad de Cobranza indica que una organización está gestionando eficazmente sus cuentas por cobrar y recaudando los pagos de manera oportuna y eficiente. Un punto de referencia generalmente aceptado para un buen CEI es del 85% o superior. Cualquier valor por debajo de este rango sugiere posibles problemas en los procesos de cobranza que deben ser investigados y abordados.

2. ¿Cuál es la diferencia entre CEI y DSO?

El CEI (Índice de Efectividad de Cobranza) mide la calidad y la eficiencia del proceso de cobranza de una empresa, calculando el porcentaje de cuentas por cobrar que se recaudan dentro de un período determinado. Se enfoca en cuán efectivo eres al cobrar lo que se debe. Por otro lado, el DSO (Período Promedio de Cobranza) mide la velocidad, es decir, el número promedio de días que tarda una empresa en cobrar un pago después de una venta. Mientras que el CEI se centra en la eficiencia de la cobranza, el DSO se enfoca en la rapidez de la misma.

3. ¿Qué mide el CEI?

El CEI mide la efectividad de los procesos de cobranza de una empresa calculando el porcentaje de cuentas por cobrar que se logran recaudar dentro de un período específico. Refleja la eficiencia con la que las cuentas por cobrar pendientes se convierten en efectivo, indicando la salud general de la gestión de cuentas por cobrar y el flujo de caja de un negocio.

4. ¿Qué es la Tasa de Eficiencia de Cobranza (CER)?

La Tasa de Eficiencia de Cobranza (CER) mide los esfuerzos de cobranza de una empresa comparando el monto total de las cuentas por cobrar pendientes con el monto recaudado durante un período específico. Es una evaluación cuantitativa de cuán bien una empresa gestiona sus cuentas por cobrar y las convierte en efectivo. Es similar al CEI en su objetivo de medir la efectividad, y a menudo los términos se usan indistintamente o con ligeras variaciones en la fórmula, dependiendo de la fuente.

Si quieres conocer otros artículos parecidos a Dominando el Porcentaje de Cobranza: CEI, DSO y Rotación puedes visitar la categoría Finanzas.