20/02/2024

El término "prima" resuena con fuerza en el ámbito laboral y empresarial, pero su significado y aplicación pueden variar drásticamente según el contexto y el país. Para empleados, a menudo representa un pago adicional esperado con entusiasmo; para empleadores, una obligación fundamental que garantiza la estabilidad y seguridad de sus operaciones. Esta guía exhaustiva desglosará dos de los conceptos de "prima" más importantes: la prima de servicios, una prestación social clave para los trabajadores en Colombia, y la prima de riesgo de trabajo, una obligación patronal esencial en México, que determina las cuotas de seguridad social.

- Prima de Servicios: Un Derecho Laboral Fundamental en Colombia

- Prima de Riesgo de Trabajo: La Protección Laboral en México

- ¿Qué es la Prima de Riesgo de Trabajo y por qué es Crucial?

- Determinación Inicial de la Prima

- Declaración Anual de la Prima de Riesgo de Trabajo: Fechas y Vigencia

- Excepciones a la Obligación de Presentar la Declaración Anual

- Casos Especiales: Patrones con Menos de 10 Trabajadores

- ¿Cómo se Calcula la Prima de Riesgo de Trabajo del IMSS?

- Pasos para Presentar la Prima de Riesgo de Trabajo ante el IMSS

- Consecuencias de la No Presentación o Presentación Errónea

- Herramienta Útil: Visor de Comprobantes de Nómina para el Patrón

- Tabla Comparativa: Prima de Servicios vs. Prima de Riesgo de Trabajo

- Preguntas Frecuentes (FAQ)

- ¿Es lo mismo la prima de servicios que la prima de riesgo de trabajo?

- ¿Qué sucede si un trabajador tiene salario variable para el cálculo de la prima de servicios?

- ¿El auxilio de transporte siempre se incluye en la liquidación de la prima de servicios?

- Si soy trabajador independiente, ¿tengo derecho a prima de servicios en Colombia?

- ¿Qué pasa si mi empresa en México no presenta la Declaración Anual de la Prima de Riesgo de Trabajo a tiempo?

- ¿Mi empresa debe presentar la declaración de prima de riesgo de trabajo si no tuvimos accidentes en el año?

Prima de Servicios: Un Derecho Laboral Fundamental en Colombia

La prima de servicios es una de las prestaciones sociales más valoradas en Colombia, constituyendo un derecho irrenunciable para la mayoría de los trabajadores. Se define como el equivalente a 30 días de salario por cada año de servicio, o proporcional al tiempo trabajado si es menor a un año. Este beneficio se abona en dos pagos semestrales, facilitando la planificación financiera tanto para el empleado como para el empleador.

¿Qué es la Prima de Servicios y Cuándo se Paga?

Como se mencionó, la prima de servicios corresponde a 30 días de salario por año. Su pago se divide en dos cuotas:

- La primera mitad se debe pagar a más tardar el 30 de junio.

- La segunda mitad se debe pagar a más tardar el 20 de diciembre.

Esto significa que el trabajador recibe la mitad de su prima en la mitad del año y la otra mitad al finalizar el mismo, calculada sobre el tiempo laborado en cada semestre.

¿Quiénes Tienen Derecho a la Prima de Servicios?

La normativa colombiana establece que todos los trabajadores que cumplan con las condiciones de un empleado dependiente y subordinado son beneficiarios de la prima de servicios. Esto incluye, de manera explícita, a los trabajadores del servicio doméstico, independientemente del tipo o la duración de su contrato de trabajo. La clave es la existencia de una relación laboral subordinada.

¿Quiénes NO Tienen Derecho a Recibirla?

Aunque la prima es un derecho amplio, existen algunas excepciones importantes:

- Trabajadores independientes: Al no existir una relación de subordinación, no tienen derecho a esta prestación social.

- Aprendices: Aquellos vinculados bajo un contrato de aprendizaje no perciben prima de servicios.

- Trabajadores con salario integral: El salario integral ya incluye, por su naturaleza, el valor de las prestaciones sociales, incluyendo la prima.

¿Cómo se Calcula la Prima de Servicios?

El cálculo de la prima de servicios se basa en el salario devengado por el trabajador y el tiempo efectivamente laborado. Es crucial determinar el "salario base" para este cálculo, que comprende todos los pagos que el trabajador recibe y que constituyen salario según el artículo 127 del Código Sustantivo del Trabajo (CST).

Si el salario es fijo, se utiliza el último salario mensual. Si es variable (por ejemplo, con comisiones o horas extras), se toma el promedio del salario percibido durante el semestre que se está liquidando.

Las fórmulas para el cálculo son las siguientes:

- Para un semestre completo (180 días):

(Salario Base Mensual * 180) / 360 - Proporcional al tiempo laborado (menos de 180 días en el semestre):

(Salario Base Mensual * Días Laborados en el Semestre) / 360

Un punto fundamental es la inclusión del auxilio de transporte o el auxilio de conectividad. Aunque estos conceptos no tienen carácter salarial para otros fines, la Ley 1 de 1963 (artículo 7) establece que deben ser tenidos en cuenta al calcular la prima de servicios, ya que forman parte de la base salarial para esta prestación. Esto aplica a trabajadores que ganan hasta dos salarios mínimos legales mensuales vigentes (SMMLV) y no residen en el lugar de trabajo (como los trabajadores domésticos internos).

Tabla: Componentes y Consideraciones para el Cálculo de la Prima de Servicios

| Concepto | Descripción | Consideración en el Cálculo |

|---|---|---|

| Salario Básico | Remuneración fija mensual. | Se incluye completamente. |

| Comisiones | Pagos variables por ventas o desempeño. | Se promedian si hay variaciones en el semestre. |

| Horas Extras | Remuneración por trabajo fuera de la jornada ordinaria. | Se promedian si hay variaciones en el semestre. |

| Recargos Nocturnos/Dominicales | Pagos adicionales por trabajo en horarios especiales. | Se promedian si hay variaciones en el semestre. |

| Auxilio de Transporte/Conectividad | Ayuda para costos de desplazamiento o conectividad. | Obligatorio incluir en la base de cálculo de la prima, aunque no sea salarial. |

| Días Trabajados | Número de días efectivos de labor en el semestre. | Determina la proporción del cálculo. Máximo 180 días por semestre. |

Uso de una Calculadora de Prima de Servicios

Las herramientas de cálculo en línea simplifican enormemente este proceso. Generalmente, solicitan los siguientes datos:

- Salario Mensual: El valor total percibido por el trabajador, sin incluir inicialmente el auxilio de transporte (la calculadora lo añade automáticamente si aplica). Incluya salario básico, comisiones, horas extras, etc. Si el salario ha variado, ingrese el promedio del último semestre.

- Auxilio de Transporte: Si aplica (salario hasta 2 SMMLV y no es trabajador interno). Algunas calculadoras permiten modificarlo si el valor asignado es superior al mínimo legal.

- Días Trabajados: El número de días laborados en el semestre, entre 1 y 180.

- Tipo de Trabajador: Para diferenciar si es un empleado doméstico (sí/no) y si es interno o externo (si reside en el lugar de trabajo, el auxilio de transporte no aplica).

Una vez ingresados los datos, la calculadora procesa la información y arroja el valor estimado de la prima semestral, facilitando el cumplimiento de esta obligación o la verificación de este derecho.

Prima de Riesgo de Trabajo: La Protección Laboral en México

Cambiando de contexto geográfico y de aplicación, en México, la "prima de riesgo de trabajo" es una responsabilidad crucial para todas las empresas registradas ante el Instituto Mexicano del Seguro Social (IMSS). A diferencia de la prima de servicios, esta no es un pago directo al empleado, sino un factor que determina la cuota patronal que debe pagarse al IMSS para asegurar a los empleados contra accidentes y enfermedades laborales. Su objetivo principal es revisar la siniestralidad dentro de un centro de trabajo y ajustar las contribuciones en consecuencia.

¿Qué es la Prima de Riesgo de Trabajo y por qué es Crucial?

La prima de riesgo de trabajo es un indicador que refleja el nivel de riesgo de accidentes y enfermedades profesionales en una empresa. Es un componente fundamental para determinar las cuotas que el empleador debe pagar al IMSS por el seguro de riesgos de trabajo. Una prima más alta implica un mayor riesgo y, por ende, una mayor contribución.

Su importancia radica en que permite al IMSS ajustar la aportación de cada empresa según su historial de accidentes, fomentando así la implementación de medidas de seguridad y prevención. La prima puede variar significativamente entre empresas, ya que está directamente relacionada con la peligrosidad inherente a su tipo de industria y actividades.

Determinación Inicial de la Prima

Al momento de efectuar el registro patronal ante el IMSS, los empleadores deben autoclasificarse. Esto implica ubicar las tareas que van a desarrollar en el catálogo del reglamento de la Ley del Seguro Social en materia de afiliación, clasificación de empresas, recaudación y fiscalización. La clase asignada, basada en la peligrosidad de la actividad, determinará la prima media con la que cotizarán inicialmente.

Declaración Anual de la Prima de Riesgo de Trabajo: Fechas y Vigencia

Una vez que el patrón completa un periodo anual (del 1 de enero al 31 de diciembre), está obligado a presentar al IMSS su declaración de la prima de riesgos de trabajo. Esta declaración debe realizarse a más tardar el último día de febrero del año siguiente al periodo evaluado.

Por ejemplo, la prima de riesgo de trabajo correspondiente al periodo de 2022 tuvo como fecha límite de presentación el 28 de febrero de 2023, y esa prima estará vigente desde el 1 de marzo de 2023 hasta el 29 de febrero de 2024.

La declaración puede presentarse tanto por internet (a través del Sistema Único de Autodeterminación - SUA y el portal IMSS Desde Su Empresa - IDSE) como de manera presencial en la subdelegación del IMSS correspondiente.

Excepciones a la Obligación de Presentar la Declaración Anual

Aunque la regla general es la obligatoriedad, existen ciertas condiciones bajo las cuales una empresa podría estar exenta de presentar su declaración anual de siniestralidad:

- Prima Idéntica: Si el cálculo de la prima de riesgos resulta ser idéntica a la comunicada en el año anterior. Esto es común en patrones que cotizan con la prima mínima (Clase I, 0.50000%) o con la prima máxima (15%).

- Periodo Anual Incompleto: Si el patrón no completa el año calendario (del 1 de enero al 31 de diciembre), ya sea por haberse dado de alta después del 1 de enero o por haber cambiado de actividad durante el año, lo que resultó en una nueva clasificación. En estos casos, la empresa cotizará con la prima media asignada hasta completar un periodo anual.

- Baja y Alta con la Misma Actividad: Si se comunicó una baja patronal y, en un plazo de 6 meses, se realizó un alta con la misma actividad.

- Sin Personal por Más de 6 Meses: Aunque el patrón no tenga trabajadores a su servicio por más de 6 meses y no haya presentado baja ante el instituto, la tesis de la Declaración Anual de la Prima del SRT indica que esto no lo exime de su presentación. En este caso, si no se presenta, se determinará que será colocado en la prima media en el momento en que vuelva a tener colaboradores.

Casos Especiales: Patrones con Menos de 10 Trabajadores

Los patrones que cuentan con menos de 10 trabajadores tienen una facilidad administrativa: pueden optar por presentar su declaración de siniestralidad o cubrir las cuotas del seguro de riesgo de trabajo con la prima media que les corresponda. Si eligen esta última opción, deben informar al IMSS mediante un escrito libre presentado en el área de clasificación de empresas de la subdelegación, para evitar multas. Este escrito debe incluir datos de la empresa, registro patronal, domicilio y la manifestación de apegarse a esta facilidad administrativa, adjuntando identificación oficial y, si aplica, poder notarial del representante legal.

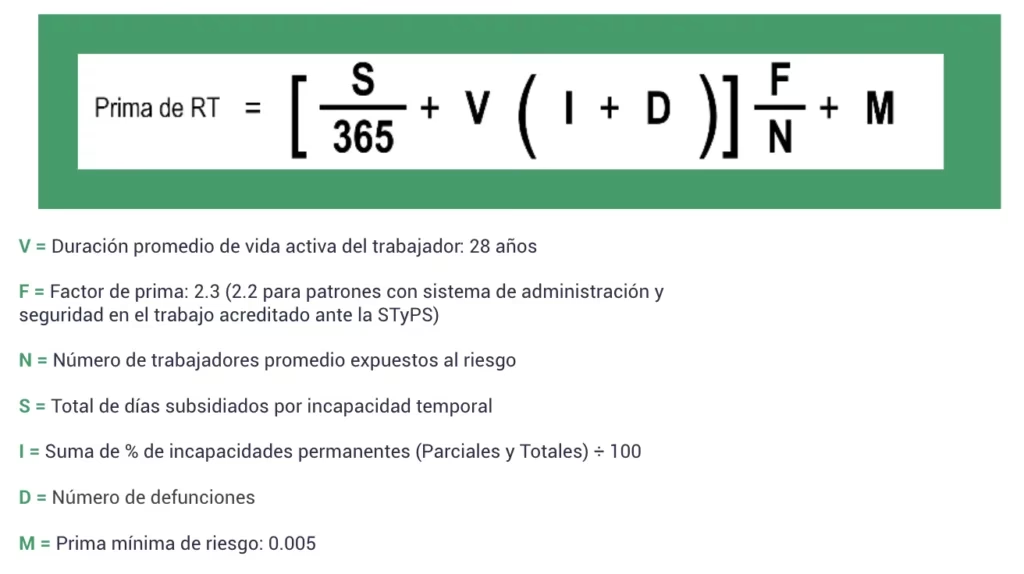

¿Cómo se Calcula la Prima de Riesgo de Trabajo del IMSS?

El cálculo de la prima de riesgo de trabajo se realiza a través de una fórmula establecida en el artículo 72 de la Ley del Seguro Social. Esta fórmula considera diversos factores relacionados con la siniestralidad de la empresa durante el periodo de cómputo.

La fórmula es la siguiente:

Prima de Riesgos = [(S/365) + V*(I+D)] * (F/N) + M

Tabla: Variables de la Fórmula de la Prima de Riesgo de Trabajo

| Variable | Descripción | |

|---|---|---|

| S | Cantidad total de días subsidiados por incapacidad temporal. | |

| V | 28 años, equivalente al tiempo de vida activa de un individuo que no haya sufrido un accidente mortal o una incapacidad permanente total. Es un valor constante. | |

| I | Suma de los porcentajes de las incapacidades permanentes (parciales y totales), dividido entre 100. | |

| D | Cantidad de defunciones por riesgos de trabajo. | |

| F | 2.3, factor de la prima. Es un valor constante determinado por la ley. | |

| N | Número de trabajadores promedio expuestos al riesgo durante el periodo de cómputo. | |

| M | 0.005, Prima mínima de Riesgo. Es un valor constante. |

Este cálculo se puede realizar utilizando el Sistema Único de Autodeterminación (SUA), presentarse en línea a través del portal IDSE (IMSS Desde Su Empresa) o de manera presencial en la subdelegación correspondiente.

Pasos para Presentar la Prima de Riesgo de Trabajo ante el IMSS

El proceso puede variar ligeramente si se hace en línea o presencialmente:

Presentación en Línea (IDSE/SUA):

- Generar la determinación de la prima utilizando el programa SUA (archivo .DAP).

- Ingresar al portal IMSS Desde Su Empresa (IDSE).

- Autenticarse con la e. Firma (firma electrónica) o el Número Patronal de Identificación Electrónica (NPIE).

- Seleccionar la opción DAPSUA.

- Anexar el archivo .DAP generado previamente.

- Obtener y descargar la confirmación de envío.

Presentación Presencial (en Subdelegación):

- Generar el archivo .SRT en la aplicación disponible en la página del IMSS.

- Acudir a la subdelegación del IMSS correspondiente al registro patronal.

- Presentar en original y copia los formatos CLEM 22 y CLEM 22-A.

- Presentar la Tarjeta de Identificación Patronal (TIP).

- Si aplica, presentar acreditación expedida por la STPS de contar con un sistema de Administración y Seguridad en el Trabajo.

- Presentar en una memoria USB el archivo con terminación .SRT.

- Esperar a que el archivo sea procesado para recibir la copia de los formatos CLEM 22 y CLEM 22-A con sello de recepción.

Consecuencias de la No Presentación o Presentación Errónea

El incumplimiento en la presentación de la Declaración Anual de Riesgos de Trabajo o su presentación extemporánea o con datos falsos/incompletos conlleva sanciones y multas. Las multas pueden oscilar entre 20 y 210 veces la Unidad de Medida y Actualización (UMA). Además, si las cuotas se cubren con una prima inferior a la real, el patrón será susceptible a la imposición de créditos fiscales por diferencias, actualizaciones y recargos.

Herramienta Útil: Visor de Comprobantes de Nómina para el Patrón

Para facilitar el bienestar administrativo y fiscal de las empresas, herramientas como el visor de nóminas para el patrón son de gran utilidad. Permiten consultar de forma acumulada y detallada todos los pagos efectuados a los trabajadores, así como verificar la información de los comprobantes de nómina emitidos y el entero de las retenciones realizadas. Esta información es crucial para el prellenado de la deducibilidad de la nómina por sueldos y salarios en la declaración anual del patrón.

Tabla Comparativa: Prima de Servicios vs. Prima de Riesgo de Trabajo

Para una mejor comprensión de las diferencias entre estos dos conceptos de "prima", la siguiente tabla resume sus características principales:

| Característica | Prima de Servicios (Colombia) | Prima de Riesgo de Trabajo (México) |

|---|---|---|

| Naturaleza | Prestación social directa al trabajador. | Factor para determinar cuotas patronales al IMSS. |

| Beneficiario | El trabajador dependiente. | Los trabajadores (indirectamente, a través del seguro). |

| Obligado | El empleador. | El patrón/empresa. |

| País | Colombia. | México. |

| Base de Cálculo | Salario base (incluye auxilio de transporte) y días laborados. | Siniestralidad de la empresa (accidentes, incapacidades, defunciones). |

| Frecuencia | Dos pagos semestrales (junio y diciembre). | Determinación y declaración anual (febrero). |

| Objetivo Principal | Reconocer el derecho del trabajador a una parte de las utilidades de la empresa. | Evaluar y ajustar las contribuciones por riesgos laborales, fomentar la prevención. |

Preguntas Frecuentes (FAQ)

¿Es lo mismo la prima de servicios que la prima de riesgo de trabajo?

No, son conceptos completamente diferentes. La prima de servicios es una prestación social que el empleador paga directamente al trabajador en Colombia. La prima de riesgo de trabajo es un factor que las empresas en México utilizan para calcular sus contribuciones al IMSS, basándose en su historial de siniestralidad.

¿Qué sucede si un trabajador tiene salario variable para el cálculo de la prima de servicios?

Si el trabajador tiene un salario variable debido a comisiones, horas extras o bonificaciones, para el cálculo de la prima de servicios se debe tomar el promedio de todos los conceptos salariales devengados durante el semestre que se va a liquidar.

¿El auxilio de transporte siempre se incluye en la liquidación de la prima de servicios?

Sí, en Colombia, para el cálculo de la prima de servicios, el auxilio de transporte (o de conectividad) debe incluirse en la base salarial, siempre y cuando el trabajador tenga derecho a percibirlo (es decir, que su salario no supere los dos SMMLV y no sea un trabajador interno).

Si soy trabajador independiente, ¿tengo derecho a prima de servicios en Colombia?

No. La prima de servicios es una prestación social exclusiva para trabajadores dependientes y subordinados. Los trabajadores independientes no tienen derecho a recibirla.

¿Qué pasa si mi empresa en México no presenta la Declaración Anual de la Prima de Riesgo de Trabajo a tiempo?

El incumplimiento de esta obligación o su presentación extemporánea o con datos erróneos puede acarrear multas significativas impuestas por el IMSS, además de posibles créditos fiscales por diferencias, actualizaciones y recargos si las cuotas se pagaron con una prima inferior a la real.

¿Mi empresa debe presentar la declaración de prima de riesgo de trabajo si no tuvimos accidentes en el año?

Sí, en principio todas las empresas en México deben presentarla anualmente, incluso si no hubo accidentes. Sin embargo, existen excepciones específicas como que la prima calculada sea idéntica a la del año anterior, o si la empresa no completó el año calendario. Es importante revisar las excepciones detalladas por el IMSS.

Comprender a fondo cómo calcular y gestionar las "primas" es fundamental para la salud financiera y legal de individuos y empresas. Ya sea como un derecho laboral que complementa el ingreso del trabajador o como una obligación patronal que asegura la protección ante riesgos, la precisión en el cálculo y el cumplimiento de los plazos son clave. Mantenerse informado y utilizar herramientas adecuadas garantiza la tranquilidad y el correcto desarrollo de las relaciones laborales.

Si quieres conocer otros artículos parecidos a Calcula Tu Prima: Guía Completa de Beneficios y Obligaciones puedes visitar la categoría Finanzas.