10/08/2023

En el dinámico mundo empresarial, comprender y gestionar las métricas financieras clave es fundamental para garantizar la rentabilidad y el éxito sostenido. Entre estas métricas, el costo unitario se erige como un indicador vital, representando el gasto total incurrido en la producción de una sola unidad de un producto o servicio. Dominar cómo calcularlo y, más importante aún, cómo reducirlo, es una habilidad indispensable que puede transformar la eficiencia de tus operaciones y potenciar tus márgenes de ganancia. Esta guía exhaustiva desglosará la importancia del costo unitario, te enseñará a calcularlo paso a paso y te proporcionará estrategias prácticas para optimizarlo.

El término “costo por unidad” se refiere a la suma de todos los gastos, tanto variables como fijos, necesarios para fabricar, almacenar, preparar y entregar una única unidad de un producto o servicio al consumidor final. Imagina, por ejemplo, que eres el dueño de una panadería especializada en galletas. Para determinar el costo unitario de cada galleta, deberás considerar el precio de todos los ingredientes (harina, azúcar, huevos), el uso del equipo (horno, batidora), los utensilios, el empaque y cualquier otro recurso implicado en su producción. Todos estos elementos se combinan para definir cuánto te cuesta, en promedio, producir cada galleta.

La Fórmula Crucial del Costo por Unidad

El cálculo del costo por unidad es un proceso directo que implica la suma de los costos fijos y variables asociados a la producción de un producto o la prestación de un servicio. Una vez obtenida esta suma, el resultado se divide por el número total de unidades fabricadas dentro de un período de tiempo específico. La fórmula es la siguiente:

Costo por Unidad = (Costo Fijo Total + Costo Variable Total) / Número de Unidades Producidas

Comprender la distinción entre costos fijos y variables es fundamental para aplicar correctamente esta fórmula. Los costos variables son aquellos que fluctúan en proporción directa con el volumen de producción o ventas. Ejemplos clásicos incluyen el costo de las materias primas (la harina para tus galletas), los gastos de envío, las comisiones por ventas y otros gastos que varían según el nivel de actividad. Por otro lado, los costos fijos permanecen constantes, independientemente del volumen de ventas o producción. Estos pueden incluir el alquiler de la fábrica o local, los salarios del personal administrativo, las primas de seguros, la depreciación de activos y otros gastos que se mantienen estables mes a mes.

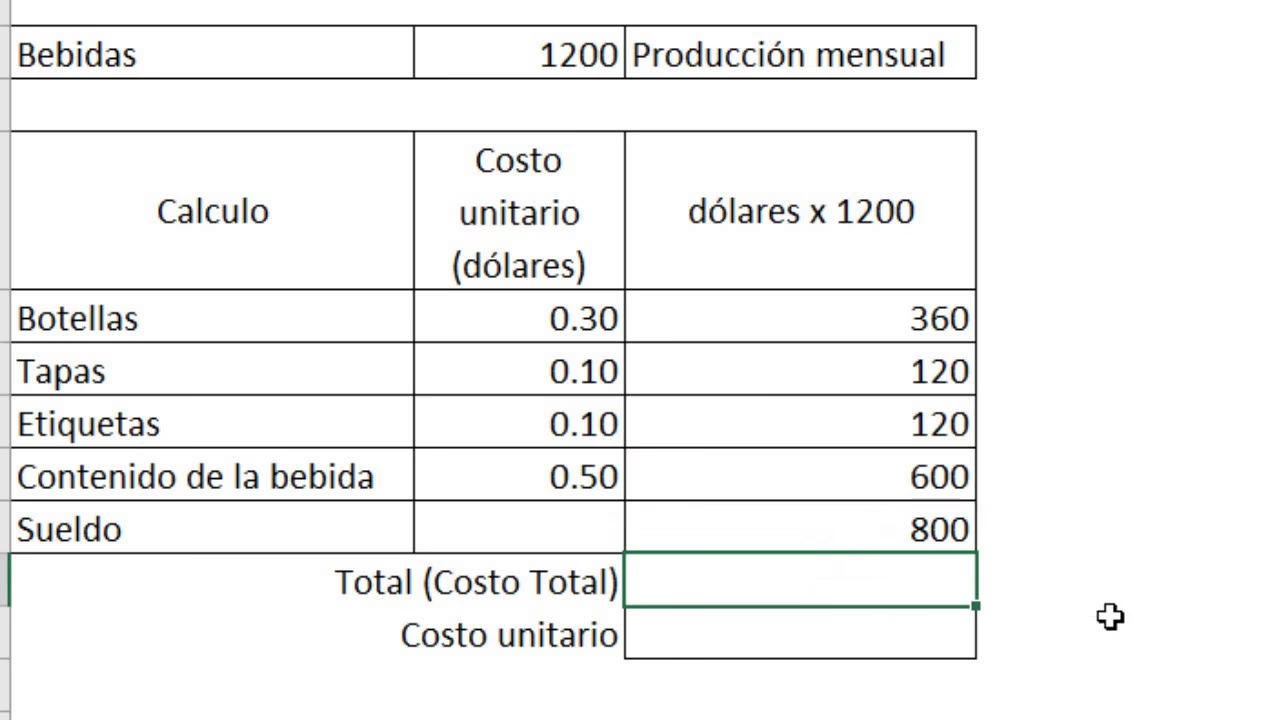

Cálculo Ilustrativo del Costo por Unidad

Para solidificar tu comprensión, consideremos un escenario práctico. Una empresa fabrica 400 unidades de un producto en un mes. Durante ese mismo mes, incurre en costos fijos que ascienden a $6,500, cubriendo gastos como el alquiler, salarios del personal no productivo y primas de seguros. Adicionalmente, los costos variables para el mismo período suman $2,000, abarcando materias primas y gastos de envío.

Para calcular el costo por unidad, aplicamos la fórmula:

Costo por Unidad = (Costo Fijo Total + Costo Variable Total) / Número de Unidades Producidas

Sustituyendo los valores proporcionados:

Costo por Unidad = ($6,500 + $2,000) / 400

Simplificando la ecuación:

Costo por Unidad = $8,500 / 400

Costo por Unidad = $21.25

Por lo tanto, el costo por unidad de la empresa es de $21.25. Para cubrir sus gastos y generar ganancias, la empresa deberá establecer un precio de venta por unidad superior a $21.25.

Costo por Unidad vs. Precio por Unidad: Una Diferencia Vital

Es crucial no confundir el costo por unidad con el precio por unidad, aunque ambos términos estén intrínsecamente relacionados con la rentabilidad de un producto. El costo por unidad, como hemos establecido, representa los gastos que una empresa asume para producir una unidad de un bien. En contraste, el precio por unidad es la cantidad que un cliente paga para adquirir ese producto. Volviendo al ejemplo de las galletas, si el costo de producir una galleta es de $1, pero decides vender cada una a $2.50, ese $2.50 es el precio por unidad. La diferencia de $1.50 por galleta vendida representa tu margen de beneficio bruto.

Diversos factores pueden influir en el precio por unidad de un producto, incluyendo los costos de producción, la demanda del mercado, la competencia, las estrategias de marketing y el valor percibido por el cliente. Típicamente, el precio por unidad siempre debe superar el costo por unidad para garantizar la rentabilidad de la empresa. Si el precio de venta cae por debajo del costo de producción, la empresa inevitablemente incurrirá en pérdidas. La siguiente tabla resume esta diferencia:

| Concepto | Definición | Propósito |

|---|---|---|

| Costo por Unidad | Gastos totales incurridos para producir una unidad. | Determinar el punto de equilibrio y la rentabilidad interna. |

| Precio por Unidad | Cantidad que el cliente paga por una unidad. | Generar ingresos y beneficios para la empresa. |

Significado Estratégico del Costo por Unidad

Comprender el costo por unidad es esencial para la salud financiera de tu negocio. Te permite establecer el precio mínimo necesario (también conocido como el punto de equilibrio) para cubrir tus gastos y evitar pérdidas. Al comparar el costo por unidad con el precio por unidad, puedes evaluar los márgenes de beneficio bruto de tu empresa y realizar los ajustes necesarios en el precio de venta o en la estructura de costos. Si el costo por unidad es excesivamente alto, tu negocio podría necesitar considerar aumentar el precio de venta o, lo que es más estratégico, implementar medidas de reducción de costos para mantener la rentabilidad.

Además, los cálculos precisos del costo por unidad pueden ayudarte a identificar oportunidades claras para la reducción de gastos y la mejora de la eficiencia operativa. Esta visión detallada es fundamental para el éxito a largo plazo, ya que te permite tomar decisiones informadas sobre la optimización de procesos y la asignación de recursos.

5 Estrategias Clave para Reducir el Costo por Unidad

Implementar estrategias efectivas de reducción de costos en la producción de tus productos no solo mejora la rentabilidad, sino que también optimiza la eficiencia y agiliza las operaciones comerciales. Para los negocios de comercio electrónico, donde la competencia es feroz y los márgenes de beneficio a menudo son estrechos, la reducción del costo por unidad es particularmente crucial. A continuación, se presentan cinco estrategias probadas que las empresas pueden emplear para disminuir su costo por unidad de manera significativa.

1. Optimización de los Gastos de Logística

La logística y la cadena de suministro son áreas con un enorme potencial para la reducción de costos. Enfocarse en minimizar los gastos relacionados con el transporte, el almacenamiento y la gestión de inventario puede impactar directamente el costo unitario promedio de producción. Una forma efectiva de lograrlo es a través de la optimización de rutas de entrega. Plataformas avanzadas pueden ayudarte a descubrir las rutas más rápidas y eficientes, evitando el tráfico y los cierres de carreteras, lo que se traduce en una reducción del tiempo de inactividad, menos combustible desperdiciado y ahorros significativos a largo plazo. Además, el seguimiento de rutas en tiempo real permite ajustar los planes de entrega sobre la marcha, asegurando llegadas a tiempo y mitigando el riesgo de costosas entregas fallidas.

Otra estrategia es la adopción de prácticas de gestión de inventario ajustado (lean inventory) y el diseño eficiente de los almacenes. Maximizar el espacio de almacenamiento existente mediante la adición de estanterías, organizadores y sistemas de almacenamiento en pared elimina la necesidad de alquilar o construir instalaciones adicionales, lo que genera ahorros a largo plazo. Invertir en tecnología de automatización, como almacenes automatizados y sistemas de cumplimiento de pedidos, también puede disminuir los costos directos de mano de obra al asumir tareas repetitivas e intensivas, permitiendo que el personal se concentre en actividades de mayor valor.

2. Reducción de Gastos Generales (Overhead)

Los gastos generales representan los costos indirectos necesarios para respaldar las operaciones de un negocio, como el alquiler, la nómina administrativa, los honorarios legales, los servicios públicos y los seguros. Para reducir estos costos, es esencial analizar a fondo las operaciones de tu negocio e identificar áreas susceptibles de ajuste. Algunas estrategias efectivas incluyen:

- Evaluar tus pólizas de seguro: Asegúrate de no estar pagando más de lo necesario por la cobertura.

- Externalizar servicios: Considera la subcontratación de la contabilidad o el procesamiento de nóminas como una solución de gestión financiera rentable.

- Optimizar el uso del espacio de oficina: Reducir o reconfigurar el espacio de oficina puede disminuir significativamente los gastos relacionados con el alquiler, los servicios públicos y el mantenimiento.

3. Disminución de los Costos de Materiales

Reducir los costos de materiales es una forma directa de disminuir el costo por unidad, ya que impacta directamente en los gastos relacionados con las materias primas, la producción y la gestión de inventario. Un enfoque práctico es explorar proveedores alternativos que ofrezcan materiales de alta calidad a un precio más asequible. Realiza comparaciones exhaustivas para identificar las mejores ofertas.

Además, optimiza tus procesos de producción para minimizar errores que conducen al desperdicio de materias primas. Implementa sistemas de seguimiento de inventario para evitar la sobreproducción y capacita adecuadamente a tus empleados para reducir los defectos del producto. Ordenar solo los materiales directos necesarios para la producción es crucial. Por ejemplo, un panadero podría rastrear el uso de harina y pedir solo la cantidad necesaria para la producción de la semana siguiente. Esta práctica reduce los costos de mantenimiento relacionados con el exceso de inventario, que incluyen gastos de almacenamiento, seguros y manipulación de materiales.

4. Minimización de Devoluciones y Obsoletización de Inventario

Mejorar la rentabilidad implica adoptar estrategias para reducir las devoluciones de clientes y el stock inmovilizado (artículos no vendidos). Para reducir las tasas de devolución, concéntrate en la calidad del producto, asegúrate de que se alinee con las necesidades del cliente y optimiza los procesos de embalaje y envío para evitar daños durante el tránsito. Un software de optimización de rutas puede ayudar a garantizar que los paquetes lleguen intactos, permitiendo a los conductores localizar paquetes específicos de manera eficiente en sus vehículos, minimizando el riesgo de dañar otros paquetes durante la recuperación. Entregar los paquetes en excelentes condiciones es fundamental para la satisfacción del cliente.

Además, proporcionar descripciones de productos claras y precisas, imágenes y especificaciones ayuda a gestionar las expectativas del cliente y disminuye las posibilidades de devoluciones. Al adoptar prácticas efectivas de gestión de clientes, puedes asegurar el cumplimiento oportuno de los pedidos y mejorar la satisfacción del cliente con sus compras.

Para reducir el stock inmovilizado, explora estrategias efectivas de gestión de inventario, como la previsión de la demanda, la revisión y el ajuste regular de los niveles de stock para evitar la merma de inventario y la identificación de productos de lento movimiento. Considera ofrecer promociones, descuentos o paquetes de productos para artículos de lento movimiento para liquidar el inventario y reducir el stock inmovilizado.

5. Eliminación de Productos No Rentables

Identificar y eliminar productos no rentables de tu catálogo puede liberar capital y ahorrar en tarifas de almacenamiento, permitiendo una asignación más productiva de recursos dentro de tu negocio. Considera estos pasos sencillos para depurar tu inventario:

- Identifica productos no rentables: Calcula su costo por unidad en comparación con el precio de venta. Si el costo por unidad supera el precio de venta, estos productos no están generando suficiente ganancia.

- Utiliza software de gestión de inventario: Emplea estas herramientas para pronosticar la demanda, rastrear los niveles de inventario y analizar el costo de los bienes vendidos, lo que te ayudará a tomar decisiones informadas sobre la descontinuación de productos.

- Liquida el exceso de inventario: Realiza ventas de liquidación o promociones para vender productos de lento movimiento y reducir los costos de mantenimiento.

- Considera devolver artículos no rentables: Delibera la posibilidad de devolverlos a tu proveedor o mayorista para obtener posibles reembolsos, créditos o intercambios.

En resumen, la gestión proactiva del costo unitario es una palanca poderosa para cualquier negocio que busque optimizar su eficiencia operativa y asegurar una rentabilidad duradera. Al aplicar las estrategias delineadas en esta guía, desde la optimización logística hasta la gestión inteligente del inventario y la identificación de productos no rentables, podrás no solo reducir tus gastos, sino también fortalecer tu posición en el mercado y construir una base sólida para el crecimiento futuro.

Preguntas Frecuentes (FAQ)

¿Cómo se calcula el valor unitario?

Para determinar el valor unitario de cada artículo en un grupo, toma el valor total de todos los artículos y divídelo por la cantidad total de artículos dentro de ese grupo. Es una operación sencilla: Valor Unitario = Valor Total / Cantidad de Artículos.

¿Qué son los costos fijos y variables en el cálculo del costo unitario?

Los costos fijos son gastos que no cambian con el volumen de producción (ej., alquiler, salarios administrativos). Los costos variables son gastos que sí cambian con el volumen de producción (ej., materias primas, gastos de envío). Ambos son fundamentales para calcular el costo total de producción y, por ende, el costo unitario.

¿Por qué es importante reducir el costo unitario?

Reducir el costo unitario es crucial porque aumenta los márgenes de beneficio, permite una mayor flexibilidad en el precio de venta (lo que puede mejorar la competitividad), y optimiza la eficiencia operativa. Un menor costo unitario significa que cada venta contribuye más a la rentabilidad general del negocio.

¿Cómo afecta el costo unitario al precio de venta?

El costo unitario es la base para establecer el precio de venta. Para que un negocio sea rentable, el precio de venta por unidad siempre debe ser mayor que el costo unitario. Si el costo unitario es alto, el precio de venta también deberá serlo para asegurar ganancias, lo que podría afectar la competitividad en el mercado.

¿Qué impacto tiene la eficiencia operativa en el costo unitario?

La eficiencia operativa tiene un impacto directo y positivo en la reducción del costo unitario. Procesos optimizados, menos desperdicio, mejor gestión del tiempo y el uso efectivo de la tecnología (como la automatización o la optimización de rutas) pueden disminuir los gastos de producción y logística, llevando a un menor costo por unidad. Mejorar la eficiencia es una de las vías más efectivas para controlar y reducir este indicador clave.

Si quieres conocer otros artículos parecidos a Calculando Costos Unitarios: Clave para la Rentabilidad puedes visitar la categoría Finanzas.