22/10/2025

El costo promedio por unidad es una métrica fundamental en el mundo de los negocios y la producción, actuando como un barómetro esencial para la salud financiera de cualquier operación. Comprender cómo se calcula y, más importante aún, cómo interpretarlo, es clave para la toma de decisiones estratégicas, desde la fijación de precios hasta la identificación de ineficiencias operativas. En esencia, esta métrica nos revela cuánto nos cuesta producir cada artículo o servicio individual, permitiendo a las empresas obtener una visión clara de sus gastos de producción por unidad.

- ¿Qué es el Costo Promedio por Unidad y Por Qué es Tan Importante?

- La Fórmula del Cálculo: Desglosando el Costo Total

- Ejemplo Práctico de Cálculo del Costo Promedio por Unidad

- Factores que Influyen en el Costo Promedio por Unidad

- Aplicaciones Estratégicas y Optimización

- Costo Promedio vs. Costo Marginal: Entendiendo la Diferencia

- Preguntas Frecuentes sobre el Costo Promedio por Unidad

- ¿Es siempre deseable un costo promedio por unidad bajo?

- ¿Cómo puedo reducir mi costo promedio por unidad?

- ¿El costo promedio por unidad incluye los gastos de venta y administrativos?

- ¿Con qué frecuencia debo calcular el costo promedio por unidad?

- ¿Qué sucede con el costo promedio por unidad si la producción disminuye drásticamente?

¿Qué es el Costo Promedio por Unidad y Por Qué es Tan Importante?

El costo promedio por unidad, también conocido como costo unitario, es una medida financiera que ayuda a las empresas a desglosar su estructura de costos. Su propósito principal es determinar el gasto incurrido para producir cada unidad de un producto o servicio. Esta cifra no solo abarca los costos directos, como las materias primas y la mano de obra directamente involucrada en la producción, sino también los costos indirectos o gastos generales, que son aquellos que no pueden atribuirse directamente a un solo producto, pero son necesarios para la operación, como el alquiler de la fábrica, los servicios públicos o la depreciación de la maquinaria.

La relevancia de esta métrica radica en su capacidad para influir directamente en la rentabilidad y la competitividad de una empresa. Al conocer el costo exacto por unidad, las organizaciones pueden:

- Establecer Precios Competitivos: Sin esta información, fijar un precio de venta adecuado es un juego de adivinanzas. Conocer el costo unitario permite asegurar que el precio cubra los gastos y genere un margen de ganancia razonable.

- Evaluar la Rentabilidad: Permite determinar si un producto o línea de productos es realmente rentable y si vale la pena continuar su producción.

- Identificar Ineficiencias: Un costo promedio elevado puede ser una señal de alerta sobre procesos productivos ineficientes, desperdicio de materiales o mano de obra subutilizada.

- Optimizar la Asignación de Recursos: Ayuda a las empresas a identificar oportunidades para reducir costos, negociar mejores tarifas con proveedores o invertir en tecnología que mejore la eficiencia.

- Tomar Decisiones Estratégicas: Desde decidir si fabricar un componente internamente o comprarlo a un proveedor externo (decisión "make or buy") hasta planificar la expansión de la producción.

La Fórmula del Cálculo: Desglosando el Costo Total

El cálculo del costo promedio por unidad es relativamente sencillo una vez que se han identificado todos los componentes del costo total de producción. La fórmula es la siguiente:

Costo Promedio por Unidad = Costo Total de Producción / Número de Unidades Producidas

Para aplicar esta fórmula, primero debemos entender qué constituye el "Costo Total de Producción". Este se compone de dos categorías principales:

1. Costos Directos

Son aquellos gastos que pueden ser directamente rastreados y atribuidos a la producción de una unidad específica de un producto.

- Materia Prima Directa: Son los materiales principales que se convierten en parte del producto final. Por ejemplo, la madera para un mueble, la tela para una prenda de vestir, o los componentes electrónicos para un dispositivo.

- Mano de Obra Directa: Es el costo de los salarios de los trabajadores que están directamente involucrados en la fabricación del producto. Por ejemplo, el operario de una máquina de ensamblaje, el sastre que confecciona una camisa, o el panadero que amasa el pan.

2. Costos Indirectos (Gastos Generales de Fabricación o Costos Indirectos de Producción)

Estos costos son necesarios para la producción, pero no pueden ser directamente atribuidos a una unidad específica de producto. Se incurren para apoyar el proceso de producción en general.

- Materia Prima Indirecta: Materiales auxiliares que no forman parte integral del producto final o que su costo es insignificante para rastrearlo por unidad. Ejemplos incluyen pegamento, lubricantes para máquinas, o pequeños tornillos.

- Mano de Obra Indirecta: Salarios de personal de apoyo a la producción que no trabaja directamente en la elaboración del producto, como supervisores de planta, personal de mantenimiento, o el encargado de limpieza de la fábrica.

- Gastos Generales de Fábrica: Una amplia gama de otros costos asociados con el funcionamiento de la planta de producción. Esto incluye:

- Alquiler o depreciación del edificio de la fábrica.

- Servicios públicos de la fábrica (electricidad, agua, gas).

- Depreciación de la maquinaria y equipo de producción.

- Seguros de la planta y equipo.

- Impuestos a la propiedad de la fábrica.

- Costos de mantenimiento y reparaciones de equipos.

La suma de todos estos elementos (Materia Prima Directa + Mano de Obra Directa + Costos Indirectos) nos dará el Costo Total de Producción.

Ejemplo Práctico de Cálculo del Costo Promedio por Unidad

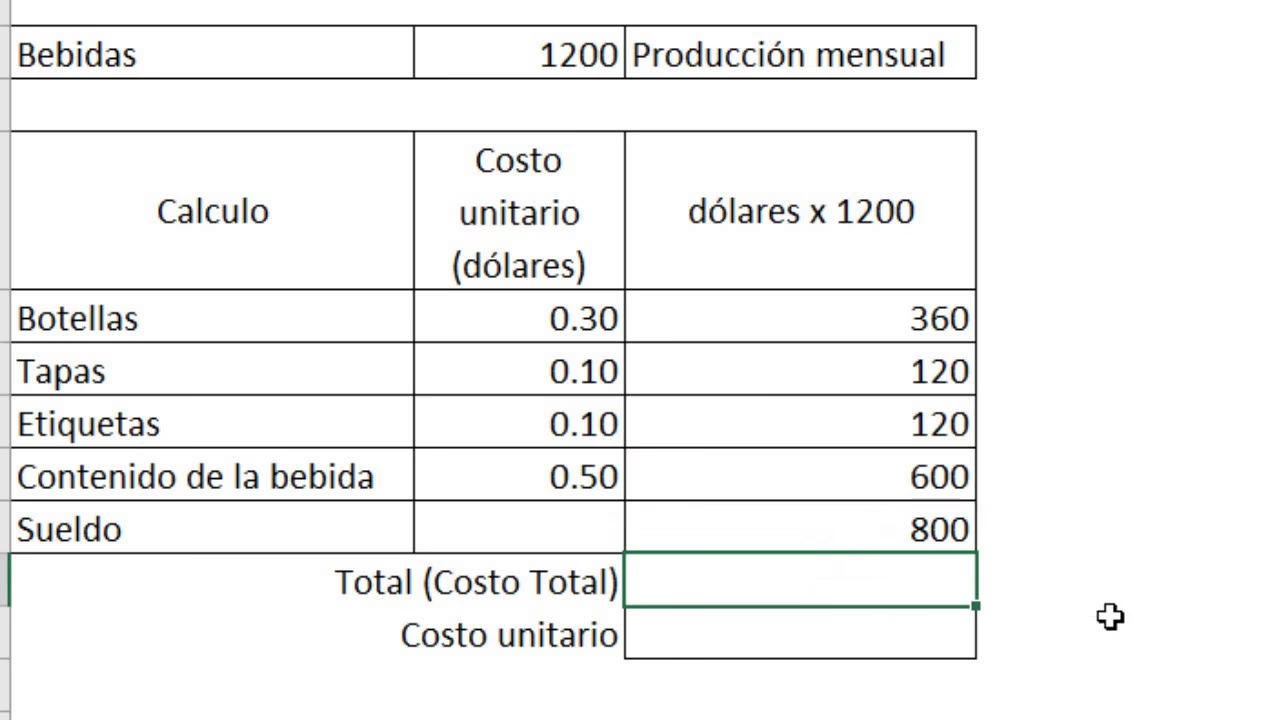

Para ilustrar mejor cómo se calcula el costo promedio por unidad, consideremos un ejemplo práctico para una empresa que fabrica bicicletas.

Supongamos que en un mes determinado, la empresa "BiciVeloz S.A." produjo 1.000 bicicletas. Durante ese período, sus costos fueron los siguientes:

- Materia Prima Directa:

- Cuadros de bicicleta: $20,000

- Ruedas (pares): $15,000

- Manillares: $5,000

- Asientos: $4,000

- Pedales: $3,000

- Cadenas: $2,000

- Subtotal Materia Prima Directa: $49,000

- Mano de Obra Directa:

- Salarios de ensambladores: $18,000

- Salarios de pintores: $7,000

- Subtotal Mano de Obra Directa: $25,000

- Costos Indirectos de Fabricación:

- Alquiler de la fábrica: $6,000

- Servicios públicos (electricidad, agua): $2,500

- Depreciación de maquinaria: $3,000

- Salarios de supervisores de planta: $4,500

- Materiales indirectos (lubricantes, tornillos pequeños): $1,000

- Seguro de fábrica: $1,500

- Subtotal Costos Indirectos: $18,500

Ahora, calculemos el Costo Total de Producción:

Costo Total de Producción = Materia Prima Directa + Mano de Obra Directa + Costos Indirectos

Costo Total de Producción = $49,000 + $25,000 + $18,500 = $92,500

Finalmente, calculamos el Costo Promedio por Unidad:

Costo Promedio por Unidad = Costo Total de Producción / Número de Unidades Producidas

Costo Promedio por Unidad = $92,500 / 1,000 unidades = $92.50 por bicicleta

Esto significa que a BiciVeloz S.A. le cuesta $92.50 producir cada bicicleta. Con esta cifra, la empresa puede decidir, por ejemplo, que no puede vender una bicicleta por menos de $100 si quiere cubrir sus costos y obtener un pequeño margen.

Factores que Influyen en el Costo Promedio por Unidad

El costo promedio por unidad no es una cifra estática; puede variar significativamente debido a diversos factores. Entender estos factores permite a las empresas anticipar cambios y ajustar sus estrategias de precios y producción.

- Volumen de Producción (Economías de Escala): A menudo, a medida que aumenta el volumen de producción, el costo promedio por unidad tiende a disminuir. Esto se debe a que los costos fijos (como el alquiler de la fábrica o la depreciación de la maquinaria) se distribuyen entre un mayor número de unidades. Este fenómeno se conoce como economías de escala.

- Precios de los Insumos: Fluctuaciones en los precios de las materias primas, la energía o la mano de obra impactarán directamente el costo unitario. Un aumento en el precio del acero, por ejemplo, elevará el costo de producir automóviles.

- Eficiencia Operativa y Tecnología: Procesos de producción más eficientes, la automatización o la adopción de nuevas tecnologías pueden reducir el tiempo y los recursos necesarios para producir cada unidad, disminuyendo así el costo promedio.

- Capacidad de la Planta: Utilizar la capacidad de producción de la planta de manera óptima es crucial. La subutilización puede llevar a que los costos fijos se distribuyan entre menos unidades, aumentando el costo promedio.

- Costos de Gestión y Supervisión: La estructura organizativa y los costos asociados con la gestión y supervisión de la producción también influyen en los costos indirectos, y por ende, en el costo promedio.

Aplicaciones Estratégicas y Optimización

Más allá de un simple cálculo, el costo promedio por unidad es una herramienta poderosa para la optimización y la toma de decisiones estratégicas.

- En la Manufactura: Permite a las fábricas identificar cuellos de botella, evaluar la viabilidad de nuevas líneas de productos o comparar la eficiencia de diferentes plantas de producción.

- En Servicios: Una empresa de consultoría puede calcular el costo promedio por hora de servicio, incluyendo salarios de consultores, alquiler de oficina, software, etc., para fijar tarifas competitivas.

- En el Retail: Los minoristas usan esta métrica para entender el costo de adquisición de cada producto, lo que les ayuda a fijar precios de venta y a negociar con proveedores.

- En Logística: Como se mencionó, una empresa de logística puede calcular el costo de entregar un solo envío. Esto implica considerar los costos de transporte (combustible, mantenimiento de vehículos), mano de obra (salarios de conductores, personal de almacén) y otros gastos generales (alquiler de depósitos, seguros). Al analizar estos datos, la empresa puede identificar oportunidades para optimizar rutas, consolidar envíos o negociar mejores tarifas con transportistas externos, reduciendo así los costos y mejorando la eficiencia general de la cadena de suministro.

La meta siempre es buscar formas de reducir el costo promedio por unidad sin comprometer la calidad, ya sea a través de la mejora de procesos, la negociación con proveedores, la inversión en tecnología o la gestión eficiente del inventario.

Costo Promedio vs. Costo Marginal: Entendiendo la Diferencia

Aunque relacionados, es crucial distinguir entre el costo promedio y el costo marginal, ya que cada uno ofrece una perspectiva diferente para la toma de decisiones:

- Costo Promedio por Unidad: Como hemos visto, es el costo total de producción dividido por el número total de unidades producidas. Nos da una visión general del costo "por encima" de cada unidad.

- Costo Marginal: Es el costo adicional incurrido al producir una unidad adicional de un bien o servicio. Se enfoca en el cambio en el costo total resultante de un pequeño incremento en la producción. Por ejemplo, si producir 100 unidades cuesta $10,000 y producir 101 unidades cuesta $10,090, el costo marginal de la unidad 101 es $90.

El costo promedio es útil para la fijación de precios a largo plazo y la evaluación de la rentabilidad general, mientras que el costo marginal es vital para decisiones a corto plazo sobre si producir una unidad más o no, especialmente cuando se evalúa la capacidad o la respuesta a picos de demanda.

| Escenario | Unidades Producidas | Materia Prima Directa | Mano de Obra Directa | Costos Indirectos | Costo Total de Producción | Costo Promedio por Unidad |

|---|---|---|---|---|---|---|

| Empresa A (Pequeña Escala) | 500 | $20,000 | $10,000 | $8,000 | $38,000 | $76.00 |

| Empresa B (Gran Escala) | 5,000 | $150,000 | $80,000 | $20,000 | $250,000 | $50.00 |

| Empresa C (Automatizada) | 5,000 | $150,000 | $40,000 | $30,000 | $220,000 | $44.00 |

| Nota: La Empresa B y C producen el mismo volumen, pero C tiene menor mano de obra directa debido a la automatización, impactando su costo unitario. | ||||||

Esta tabla ilustra cómo el volumen de producción y la estructura de costos (por ejemplo, mayor inversión en automatización reduciendo la mano de obra directa) pueden impactar significativamente el costo promedio por unidad.

Preguntas Frecuentes sobre el Costo Promedio por Unidad

¿Es siempre deseable un costo promedio por unidad bajo?

Generalmente sí, un costo promedio por unidad bajo indica una mayor eficiencia y un mayor potencial de rentabilidad. Sin embargo, no debe lograrse a expensas de la calidad del producto o servicio, lo que podría dañar la reputación de la marca y la lealtad del cliente a largo plazo. El objetivo es un costo óptimo que equilibre eficiencia, calidad y valor para el cliente.

¿Cómo puedo reducir mi costo promedio por unidad?

Existen varias estrategias:

- Negociar con Proveedores: Obtener mejores precios para las materias primas y componentes.

- Mejorar la Eficiencia de los Procesos: Optimizar los flujos de trabajo, reducir el desperdicio y el tiempo de inactividad.

- Invertir en Tecnología y Automatización: Máquinas más eficientes o robots pueden reducir la necesidad de mano de obra y mejorar la velocidad de producción.

- Aumentar el Volumen de Producción: Aprovechar las economías de escala si la demanda lo permite.

- Gestión de Inventarios: Reducir los costos de almacenamiento y obsolescencia.

- Capacitación del Personal: Un personal mejor capacitado es más eficiente y comete menos errores.

¿El costo promedio por unidad incluye los gastos de venta y administrativos?

No, el costo promedio por unidad se centra específicamente en los costos de producción. Los gastos de venta (como publicidad, comisiones de ventas) y los gastos administrativos (como salarios de personal de oficina, alquiler de oficinas centrales) se consideran gastos operativos y se restan de la utilidad bruta para llegar a la utilidad operativa, pero no se incluyen en el cálculo del costo de producción por unidad.

¿Con qué frecuencia debo calcular el costo promedio por unidad?

La frecuencia ideal depende de la industria y la volatilidad de los costos. Muchas empresas lo calculan mensualmente o trimestralmente para monitorear tendencias. En industrias con precios de materias primas muy volátiles, podría ser necesario hacerlo con mayor frecuencia.

¿Qué sucede con el costo promedio por unidad si la producción disminuye drásticamente?

Si la producción disminuye drásticamente, el costo promedio por unidad probablemente aumentará significativamente. Esto se debe a que los costos fijos (alquiler, depreciación de maquinaria, salarios de supervisores) se distribuyen entre un número mucho menor de unidades, haciendo que cada unidad soporte una porción mayor de esos costos fijos. Esto es un desafío común en períodos de baja demanda o recesión.

Si quieres conocer otros artículos parecidos a Cálculo del Costo Promedio por Unidad: Guía Esencial puedes visitar la categoría Finanzas.