25/06/2023

En el mundo de las finanzas personales y empresariales, el cumplimiento de las fechas de pago es crucial. Sin embargo, en ocasiones, por diversas razones, un pago puede demorarse, lo que inevitablemente conlleva la aplicación de costos adicionales. Entre estos costos, los intereses punitorios juegan un rol fundamental, actuando como una penalización por el retraso en el cumplimiento de una obligación. Comprender su naturaleza, cómo se calculan y dónde se aplican, es esencial para gestionar adecuadamente tus finanzas y evitar sorpresas desagradables.

Este artículo explora en profundidad qué son los intereses punitorios, su diferencia con otras tasas de interés, cómo se manifiestan en productos financieros como préstamos y tarjetas de crédito, y detalla un caso específico de relevancia nacional sobre su aplicación en obligaciones tributarias. Te brindaremos la información necesaria para entender este concepto y, lo más importante, cómo puedes evitar incurrir en ellos.

- ¿Qué son los Intereses Punitorios? Una Definición Clara

- Intereses Punitorios vs. Intereses Resarcitorios: Entendiendo la Diferencia

- Cómo se Calculan y Dónde se Reflejan

- El Caso Específico de las Obligaciones con ARCA (Agencia de Recaudación y Control Aduanero)

- ¿Cómo Evitar los Intereses Punitorios? Consejos Prácticos

- Preguntas Frecuentes (FAQ)

- ¿Son los intereses punitorios lo mismo que los intereses moratorios?

- ¿Existe un límite legal para los intereses punitorios?

- ¿Cómo puedo reclamar si creo que los intereses punitorios son excesivos?

- ¿Afectan los intereses punitorios mi historial crediticio?

- ¿Se pueden capitalizar los intereses punitorios?

- ¿Los intereses punitorios aplican a todas las deudas?

- ¿Qué debo hacer si no puedo pagar mi deuda a tiempo?

¿Qué son los Intereses Punitorios? Una Definición Clara

Los intereses punitorios son, en esencia, una penalización económica. Se aplican cuando existe una falta de pago de una obligación financiera en la fecha establecida. Su propósito principal es resarcir al acreedor por el daño que le causa el incumplimiento del deudor, además de incentivar el pago puntual. No se trata simplemente de una compensación por el uso del dinero, sino de una sanción por la mora.

Estos intereses se generan automáticamente una vez que se supera la fecha de vencimiento pactada en un contrato. Son una consecuencia directa del incumplimiento y buscan compensar al prestamista no solo por el tiempo que su dinero permanece impago, sino también por el riesgo y los costos administrativos asociados a la gestión de la morosidad.

Es fundamental entender que la aplicación de los intereses punitorios debe estar claramente especificada en el contrato del producto o servicio financiero. Ya sea un préstamo personal, un crédito hipotecario, un financiamiento automotriz o el uso de una tarjeta de crédito, las condiciones relativas a la mora, incluyendo la tasa de interés punitorio, deben ser conocidas por el deudor desde el momento de la contratación.

¿Cuándo se Aplican? Escenarios Comunes

La aplicación de intereses punitorios es una práctica extendida en diversos ámbitos financieros:

- Préstamos: Si tienes un préstamo y no realizas el pago de tu cuota en la fecha de vencimiento, la entidad financiera comenzará a aplicar intereses punitorios sobre el monto adeudado a partir del día siguiente al vencimiento.

- Tarjetas de Crédito: Similar a los préstamos, si no abonas el pago mínimo o el total de tu resumen de tarjeta de crédito antes de la fecha límite, se generarán intereses punitorios sobre el saldo impago.

- Obligaciones Tributarias: Las deudas con organismos recaudadores de impuestos (como la Agencia de Recaudación y Control Aduanero, ARCA, en Argentina, o entidades similares en otros países) también están sujetas a intereses punitorios si no se abonan en tiempo y forma.

- Contratos Comerciales: Entre empresas, es común pactar cláusulas de intereses punitorios para el caso de incumplimiento en los pagos por bienes o servicios.

En todos estos casos, la tasa de interés que se aplicará y la forma de cálculo estarán detalladas en el documento legal que rige la obligación, ya sea un contrato de préstamo, un acuerdo de tarjeta de crédito o la normativa fiscal correspondiente.

Intereses Punitorios vs. Intereses Resarcitorios: Entendiendo la Diferencia

Aunque a menudo se confunden o se usan indistintamente en el lenguaje coloquial, es crucial diferenciar los intereses punitorios de los intereses resarcitorios (también conocidos como compensatorios o moratorios en algunos contextos). La distinción radica en su propósito y en la causa que los origina:

- Intereses Resarcitorios (o Compensatorios): Estos intereses buscan compensar al acreedor por el uso del capital por parte del deudor. Son el “precio” del dinero prestado. Se devengan desde el momento en que se entrega el capital y hasta su devolución, incluso si no hay mora. En el caso de una obligación en mora, los intereses resarcitorios cubren el daño por el retraso en la disponibilidad del dinero. Son una indemnización por el daño causado por la demora en la devolución de un capital.

- Intereses Punitorios: Como ya mencionamos, son una sanción o penalidad por el incumplimiento de una obligación de pago. Se aplican adicionalmente a los intereses resarcitorios o compensatorios y solo cuando se produce la mora. Su objetivo es castigar el incumplimiento y desalentar futuros retrasos.

En resumen, los intereses resarcitorios compensan el daño por el tiempo que el acreedor no tuvo su dinero, mientras que los intereses punitorios penalizan el acto de no pagar a tiempo. Es posible que una deuda en mora genere ambos tipos de intereses simultáneamente.

Cómo se Calculan y Dónde se Reflejan

La mecánica de cálculo de los intereses punitorios es relativamente sencilla, aunque la tasa y el método exacto pueden variar según el contrato y la legislación aplicable. Generalmente, se calculan sobre el monto del capital adeudado y por el período de la mora.

La fórmula básica suele ser:

Intereses Punitorios = (Monto Adeudado) x (Tasa de Interés Punitorio Diaria o Mensual) x (Número de Días o Meses de Mora)

Es importante destacar que la tasa de interés punitorio, como se mencionó, se encuentra especificada en el contrato del producto. Esta tasa puede ser fija o variable, y a menudo es considerablemente más alta que la tasa de interés original del préstamo o la tasa de financiación regular de la tarjeta de crédito, precisamente porque su naturaleza es punitiva.

Reflejo en las Liquidaciones

Una vez generados, los intereses punitorios se verán reflejados en la liquidación o resumen de cuenta siguiente al período en que se produjo la mora. Por ejemplo:

- En un préstamo, si te atrasas en una cuota, los intereses punitorios acumulados por ese retraso se sumarán a la siguiente cuota a pagar, o se detallarán como un cargo adicional en tu estado de cuenta.

- En una Tarjeta de Crédito, si no pagaste a tiempo el resumen anterior, los intereses punitorios se incluirán como un ítem separado en la liquidación posterior a la mora producida, sumándose al saldo total adeudado.

Esta visibilidad en los resúmenes de cuenta permite al deudor identificar claramente el costo de la mora y actuar en consecuencia. Es fundamental revisar siempre los resúmenes y liquidaciones para detectar estos cargos y entender su origen.

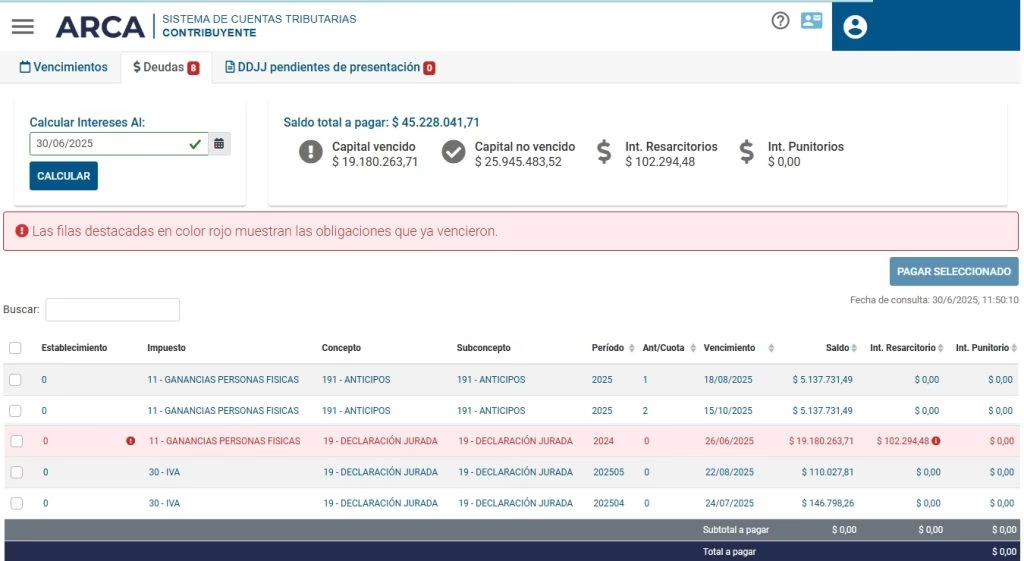

El Caso Específico de las Obligaciones con ARCA (Agencia de Recaudación y Control Aduanero)

Un ejemplo claro y reciente de la aplicación y modificación de las tasas de interés punitorio y resarcitorio se observa en las obligaciones tributarias con organismos estatales. En Argentina, la Agencia de Recaudación y Control Aduanero (ARCA) es la entidad encargada de la recaudación de impuestos y derechos aduaneros.

El Ministerio de Economía de la Nación, a través de la Resolución 823/2025, ha implementado una significativa reducción en las tasas de interés aplicables a las obligaciones tributarias en mora. Esta medida, publicada en el Boletín Oficial, busca aliviar la carga financiera sobre los contribuyentes y fomentar la regularización de deudas fiscales.

A partir del 1 de julio de 2025, las nuevas tasas de interés para las obligaciones impositivas, aduaneras y previsionales de ARCA serán las siguientes:

| Tipo de Interés | Tasa Anterior (Mensual) | Nueva Tasa (Mensual) |

|---|---|---|

| Intereses Resarcitorios | 4% | 2,75% |

| Intereses Punitorios | 5% | 3% |

| Intereses de Devolución, Reintegro o Compensación | 0,75% | 0,5% |

Es importante destacar que esta reducción representa un alivio considerable, especialmente en el caso de los intereses punitorios, que bajan del 5% al 3% mensual, lo que implica una disminución del 40% en la tasa de penalización. Del mismo modo, los intereses resarcitorios se reducen en un porcentaje significativo, pasando del 4% al 2,75%.

Para las obligaciones en moneda extranjera, las tasas de interés permanecen sin cambios, manteniendo su estructura actual:

- Intereses Resarcitorios: 0,83%

- Intereses Punitorios: 1%

- Devoluciones y otros casos: 0,20%

Vigencia y Aplicación

Las nuevas tasas comenzarán a aplicarse a partir del 1 de julio de 2025. Esto significa que cualquier obligación que entre en mora a partir de esa fecha estará sujeta a las tasas reducidas.

Sin embargo, para la cancelación de obligaciones que vencieron antes del 25 de junio, se deberán aplicar los regímenes vigentes durante cada uno de esos períodos. Esto implica que no hay retroactividad en la aplicación de las tasas; cada período de mora se rige por la normativa de intereses que estaba en vigor en ese momento. Es un detalle crucial para quienes tengan deudas fiscales acumuladas de períodos anteriores.

¿Cómo Evitar los Intereses Punitorios? Consejos Prácticos

La mejor estrategia para no pagar intereses punitorios es, sin duda, evitar la mora. Aunque parezca obvio, la planificación y la disciplina financiera son tus mejores aliados. Aquí te ofrecemos algunos consejos prácticos:

- Mantén un Registro de Fechas de Vencimiento: Anota todas tus fechas de vencimiento en un calendario físico o digital. Utiliza recordatorios automáticos en tu teléfono o correo electrónico.

- Automatiza tus Pagos: Siempre que sea posible, configura débitos automáticos para tus servicios, préstamos y pagos de tarjetas de crédito. Asegúrate de que haya fondos suficientes en tu cuenta en la fecha de débito.

- Establece un Fondo de Emergencia: Contar con un colchón financiero puede ser tu salvación ante imprevistos que puedan afectar tu capacidad de pago a tiempo.

- Prioriza tus Deudas: Si te encuentras en una situación económica ajustada, prioriza el pago de aquellas deudas que generen los intereses más altos o que tengan consecuencias más severas por el impago (como los préstamos con garantía o las deudas fiscales).

- Comunícate con tu Acreedor: Si prevés que no podrás cumplir con un pago, contacta a la entidad financiera o al organismo recaudador antes de la fecha de vencimiento. A veces, es posible negociar prórrogas, planes de pago o reestructuraciones que te ayuden a evitar o minimizar los intereses punitorios.

- Revisa tus Estados de Cuenta: Examina tus resúmenes de cuenta de forma regular para identificar cualquier cargo por intereses punitorios. Si encuentras un cargo que consideras incorrecto, comunícate de inmediato con la entidad para aclararlo.

Preguntas Frecuentes (FAQ)

¿Son los intereses punitorios lo mismo que los intereses moratorios?

En la práctica, los términos "interés punitorio" e "interés moratorio" a menudo se usan indistintamente para referirse a la penalización por el retraso en el pago. Sin embargo, en un sentido estricto, el interés moratorio busca resarcir el daño por la demora en sí misma, mientras que el punitorio tiene un componente más de castigo o sanción por el incumplimiento. En muchos contratos, el interés moratorio ya incluye un componente punitivo.

¿Existe un límite legal para los intereses punitorios?

Sí, en muchos países, las leyes de protección al consumidor o las regulaciones bancarias establecen límites a las tasas de interés que pueden cobrar las entidades financieras, incluyendo los intereses punitorios. Estos límites buscan prevenir la usura y proteger a los deudores de tasas excesivamente altas. La regulación específica varía según la jurisdicción y el tipo de deuda.

¿Cómo puedo reclamar si creo que los intereses punitorios son excesivos?

Si consideras que los intereses punitorios aplicados son abusivos o no corresponden con lo pactado, primero debes revisar tu contrato y la normativa aplicable. Luego, presenta un reclamo formal ante la entidad financiera. Si la respuesta no es satisfactoria, puedes escalar tu reclamo a organismos de defensa del consumidor o reguladores financieros, como el Banco Central o la Superintendencia de Seguros, según corresponda.

¿Afectan los intereses punitorios mi historial crediticio?

Indirectamente, sí. El hecho de incurrir en mora y, por lo tanto, en intereses punitorios, significa que estás incumpliendo con tus obligaciones de pago. Esta situación es reportada a las centrales de riesgo crediticio (como el Veraz en Argentina), lo que afectará negativamente tu historial y puntaje crediticio. Un historial crediticio deteriorado puede dificultar la obtención de futuros préstamos o financiamientos.

¿Se pueden capitalizar los intereses punitorios?

La capitalización de intereses punitorios (es decir, que los intereses generen a su vez más intereses) es un tema complejo y a menudo restringido por la ley en muchas jurisdicciones. Generalmente, la capitalización de intereses está prohibida o fuertemente regulada para evitar el crecimiento exponencial de la deuda. Es importante consultar la legislación específica de tu país o el contrato para entender si esta práctica es permitida.

¿Los intereses punitorios aplican a todas las deudas?

Los intereses punitorios aplican a cualquier deuda o compromiso de pago donde se haya pactado explícitamente su aplicación en caso de mora. Esto incluye una amplia gama de obligaciones, desde préstamos bancarios y tarjetas de crédito hasta obligaciones fiscales y deudas comerciales entre empresas.

¿Qué debo hacer si no puedo pagar mi deuda a tiempo?

La acción más importante es la comunicación proactiva. Contacta a tu acreedor antes de la fecha de vencimiento para informarles de tu situación. Muchas entidades están dispuestas a negociar planes de pago, refinanciamientos o prórrogas que te permitan regularizar tu situación y, a menudo, evitar o reducir la aplicación de intereses punitorios. Ignorar la situación solo agravará el problema.

En conclusión, los intereses punitorios son una realidad en el panorama financiero que no debe ser ignorada. Entender su funcionamiento, sus implicaciones y, sobre todo, cómo evitarlos, te empoderará para tomar decisiones financieras más informadas y proteger tu salud económica. La puntualidad en los pagos no solo te ahorrará dinero, sino que también contribuirá a mantener un historial crediticio saludable y una mayor tranquilidad financiera.

Si quieres conocer otros artículos parecidos a Intereses Punitorios: Todo lo que Necesitas Saber puedes visitar la categoría Finanzas.