24/09/2022

El momento de un despido laboral es, sin duda, un período de gran incertidumbre y estrés. Además de la preocupación por el futuro profesional, surge una inquietud fundamental: ¿cómo afectará esta situación a mis finanzas? Una de las preguntas más recurrentes y vitales es si los pagos que se reciben en concepto de indemnización están sujetos al Impuesto a las Ganancias. La respuesta, aunque a menudo genera confusión, es clara y fundamental para comprender tus derechos y obligaciones fiscales en Argentina.

En términos generales, la gran mayoría de los montos que se perciben por el cese de la relación laboral, especialmente aquellos derivados de una desvinculación sin causa justificada, no están alcanzados por el Impuesto a las Ganancias. Esto se debe a que, para la ley argentina, estos pagos tienen una naturaleza indemnizatoria, es decir, buscan compensar un daño o una pérdida (la pérdida del empleo), y no constituyen una ganancia derivada del trabajo o de una fuente habitual de ingresos. Esta distinción es crucial y es la base de la exención fiscal para estos conceptos.

La Ley de Impuesto a las Ganancias, así como la jurisprudencia reiterada de la Corte Suprema de Justicia de la Nación, han establecido de forma consistente que las indemnizaciones derivadas de la extinción del vínculo laboral no deben tributar. Esto es un pilar fundamental en la protección de los derechos del trabajador al momento de su desvinculación.

- La Regla General: Indemnizaciones Exentas del Impuesto a las Ganancias

- ¿Qué Pagos SÍ Pueden Tributar Ganancias al Momento del Cese?

- Preguntas Frecuentes sobre Despido e Impuesto a las Ganancias

- ¿Mi liquidación final completa está exenta del Impuesto a las Ganancias?

- ¿Qué debo revisar en mi recibo de liquidación final para entender las retenciones?

- ¿Qué sucede si mi empleador me retiene Impuesto a las Ganancias de un concepto que debería estar exento?

- ¿Afecta el monto de la indemnización la exención?

- ¿La indemnización por despido indirecto también está exenta?

- ¿Qué ocurre con la indemnización por despido de un trabajador que no está en blanco (trabajo no registrado)?

- Conclusión

La Regla General: Indemnizaciones Exentas del Impuesto a las Ganancias

La base de la exención de los pagos por despido radica en la interpretación de la ley. El Impuesto a las Ganancias grava los rendimientos, rentas o enriquecimientos susceptibles de una periodicidad que implique la permanencia de la fuente que los produce. Las indemnizaciones por despido, al ser pagos únicos y extraordinarios que compensan la pérdida de la fuente de ingresos (el trabajo), no encajan en esta definición. No son el fruto de una actividad productiva regular, sino una reparación por la interrupción de la misma.

Es importante destacar que esta interpretación ha sido ratificada en numerosas ocasiones por la justicia argentina. La Corte Suprema de Justicia de la Nación, a través de fallos emblemáticos, ha consolidado la doctrina de la no sujeción al Impuesto a las Ganancias de las indemnizaciones por despido sin causa. Esto proporciona una sólida base legal para los trabajadores que se encuentran en esta situación.

Conceptos Específicamente Excluidos por Ley o Jurisprudencia

Existen ciertos pagos que, por su naturaleza y por expresa disposición legal o interpretación judicial, están claramente fuera del alcance del Impuesto a las Ganancias:

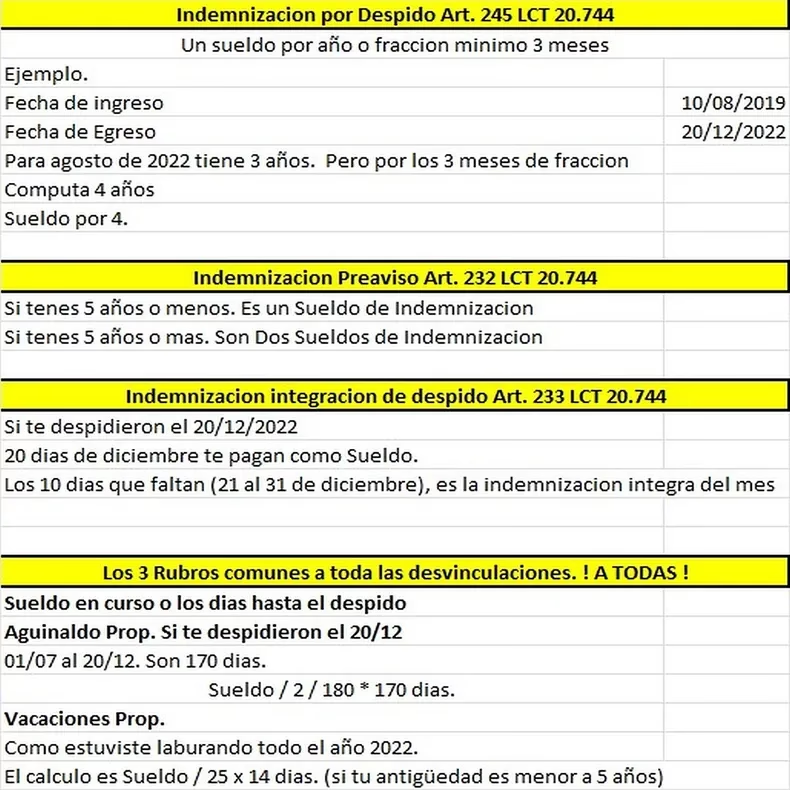

- Indemnización por Antigüedad (Art. 245 LCT): Este es el concepto más importante y el de mayor cuantía en la mayoría de los despidos. Compensa al trabajador por los años de servicio prestados. Su carácter es puramente indemnizatorio y, por lo tanto, está exento.

- Indemnización Sustitutiva de Preaviso (Art. 232 LCT): Cuando el empleador no otorga el preaviso legal (o lo hace de forma insuficiente), debe compensar al trabajador con una suma equivalente a los salarios que se hubieran devengado durante ese período. Aunque se calcula en base a un salario, su función es indemnizatoria y no remuneratoria.

- Integración del Mes de Despido (Art. 233 LCT): Si el despido se produce en un día que no es el último del mes, el empleador debe abonar los salarios correspondientes a ese mes hasta el último día, más el Sueldo Anual Complementario (SAC) proporcional sobre ese período. Este concepto también es de naturaleza indemnizatoria y no está gravado.

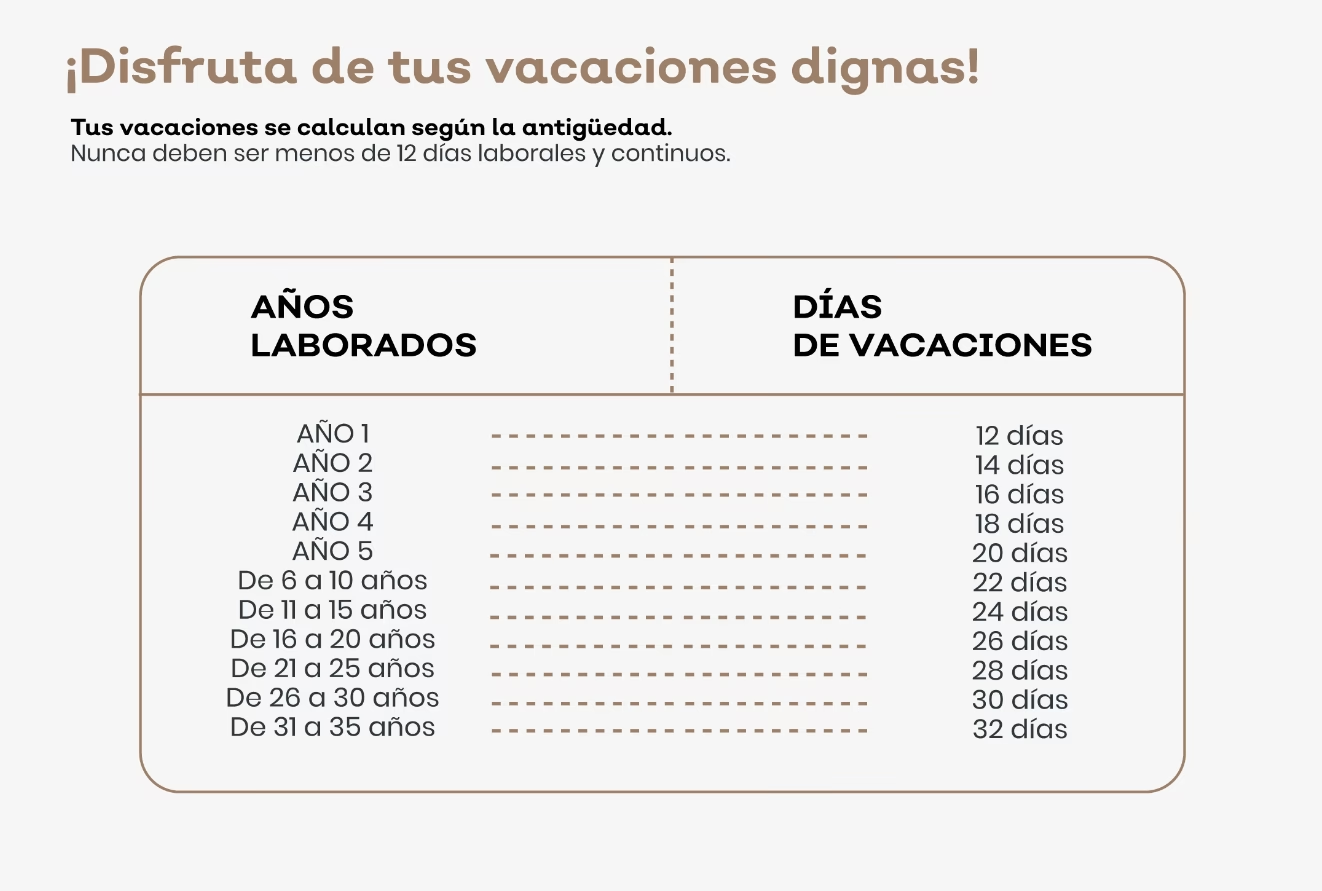

- Vacaciones No Gozadas e Indemnización Sustitutiva (Art. 156 LCT): Las vacaciones que el trabajador tenía derecho a tomar y no las disfrutó al momento del cese, deben ser abonadas. La parte correspondiente a las vacaciones ya devengadas y no gozadas al momento del despido, tiene carácter indemnizatorio y está exenta.

- Sueldo Anual Complementario (SAC) Proporcional sobre Conceptos Indemnizatorios: El SAC que se calcula sobre los conceptos indemnizatorios (como la integración del mes de despido o la indemnización sustitutiva de preaviso) también comparte la exención fiscal.

Casos Específicos de Exención Mencionados por la Normativa

Además de los conceptos generales, la ley contempla exenciones explícitas para situaciones particulares:

- Pagos realizados en concepto de indemnización por estabilidad y asignación gremial (Art. 52 de la Ley Nº 23.551 - Ley de Asociaciones Sindicales): Esta indemnización busca proteger a los representantes gremiales y delegados sindicales de despidos arbitrarios. Dado su fin protectorio y su carácter resarcitorio por la violación de la estabilidad gremial, no se encuentra alcanzada por el Impuesto a las Ganancias.

- Indemnización por despido por causa de embarazo (Art. 178 de la Ley de Contrato de Trabajo): La ley laboral prohíbe el despido de la mujer trabajadora por causa de su embarazo o maternidad. Si el empleador viola esta prohibición, debe abonar una indemnización agravada, la cual también tiene un fin protectorio y resarcitorio. Por lo tanto, esta indemnización adicional no está sujeta al Impuesto a las Ganancias.

Estos ejemplos refuerzan el principio de que cualquier pago que compense un daño o una violación de un derecho, y no sea una contraprestación por trabajo efectivamente realizado, tiende a estar exento del tributo.

¿Qué Pagos SÍ Pueden Tributar Ganancias al Momento del Cese?

Es fundamental entender que no todos los montos incluidos en una liquidación final están exentos. Aquellos pagos que corresponden a conceptos remuneratorios que el trabajador ya había devengado (ganado) antes del despido, sí están sujetos al Impuesto a las Ganancias, ya que constituyen una contraprestación por el trabajo efectivamente realizado.

- Salarios Adeudados: El sueldo correspondiente a los días trabajados en el último mes antes del despido sí está gravado, ya que es la retribución por el servicio prestado.

- Comisiones Pendientes: Si el trabajador tenía comisiones por ventas o gestiones ya realizadas y no cobradas al momento del despido, estas son remuneratorias y, por ende, tributan Ganancias.

- Horas Extras: Las horas extras trabajadas y no pagadas al momento del despido también son parte de la remuneración y están gravadas.

- Bonus o Premios por Productividad: Si existía un bonus o premio por desempeño que ya se había devengado (el trabajador cumplió las condiciones para cobrarlo) antes de la fecha de despido, este monto es considerado remuneración y está sujeto al impuesto.

- Vacaciones Gozadas y No Pagadas: Si el empleador adeuda el pago de vacaciones que el trabajador ya disfrutó en algún momento, ese monto es remuneratorio y tributa. Es distinto a la indemnización por vacaciones no gozadas.

La clave, entonces, radica en la distinción entre la naturaleza del pago: ¿es una compensación por la pérdida del empleo o es una retribución por el trabajo ya realizado?

Tabla Comparativa: Conceptos Gravados vs. No Gravados al Momento del Despido

| Conceptos NO Gravados (Indemnizatorios) | Conceptos Gravados (Remuneratorios) |

|---|---|

| Indemnización por Antigüedad (Art. 245 LCT) | Salarios del último período trabajado |

| Indemnización Sustitutiva de Preaviso (Art. 232 LCT) | Comisiones adeudadas por trabajo ya realizado |

| Integración del Mes de Despido (Art. 233 LCT) | Horas extras pendientes de pago |

| Indemnización por Vacaciones No Gozadas (Art. 156 LCT) | Bonus o premios por desempeño devengados |

| SAC Proporcional sobre conceptos indemnizatorios | Vacaciones gozadas y no pagadas |

| Indemnización por Estabilidad Gremial (Art. 52 Ley 23.551) | Cualquier otro concepto que retribuya trabajo |

| Indemnización por Despido por Embarazo (Art. 178 LCT) | |

| Indemnizaciones Agravadas por Ley (Ej: Matrimonio, Tutela Sindical) |

Preguntas Frecuentes sobre Despido e Impuesto a las Ganancias

¿Mi liquidación final completa está exenta del Impuesto a las Ganancias?

No necesariamente. Como se explicó, solo los conceptos indemnizatorios están exentos. Los conceptos que corresponden a salarios o remuneraciones por trabajo ya realizado (último sueldo, comisiones, horas extras, etc.) sí estarán sujetos a retención del Impuesto a las Ganancias si superan el mínimo no imponible.

¿Qué debo revisar en mi recibo de liquidación final para entender las retenciones?

Es fundamental que en tu recibo de liquidación final los conceptos estén claramente discriminados. Debes identificar qué montos corresponden a indemnizaciones (antigüedad, preaviso, etc.) y cuáles a salarios o remuneraciones. Los conceptos indemnizatorios deberían figurar como 'no remunerativos' o 'exentos de Ganancias'. Si ves retenciones sobre montos que sabes que son indemnizatorios, es una señal de alerta y deberías consultar.

¿Qué sucede si mi empleador me retiene Impuesto a las Ganancias de un concepto que debería estar exento?

Si tu empleador realiza una retención indebida sobre un concepto indemnizatorio, tienes derecho a reclamar la devolución de ese monto. Puedes iniciar un reclamo ante la AFIP (Administración Federal de Ingresos Públicos) o, preferentemente, buscar asesoramiento legal para que un abogado laboralista te guíe en el proceso de reclamo a tu exempleador, que puede incluir la vía administrativa o judicial.

¿Afecta el monto de la indemnización la exención?

No, la exención fiscal de las indemnizaciones por despido no está sujeta al monto. Es decir, independientemente de si la indemnización es pequeña o muy elevada, si su naturaleza es indemnizatoria, estará exenta del Impuesto a las Ganancias.

¿La indemnización por despido indirecto también está exenta?

Sí, la indemnización por despido indirecto (cuando el trabajador se considera despedido por una falta grave del empleador) tiene la misma naturaleza indemnizatoria que la del despido directo sin causa. Por lo tanto, los conceptos indemnizatorios abonados en un despido indirecto también están exentos del Impuesto a las Ganancias.

¿Qué ocurre con la indemnización por despido de un trabajador que no está en blanco (trabajo no registrado)?

En caso de trabajo no registrado o “en negro”, el trabajador tiene derecho a las indemnizaciones correspondientes. Aunque la situación sea irregular, el carácter indemnizatorio de los pagos se mantiene. Sin embargo, la complejidad de estos casos hace aún más indispensable el asesoramiento legal especializado para asegurar que se liquiden correctamente y se apliquen las exenciones correspondientes, aunque en la práctica, la gestión fiscal puede ser más intrincada debido a la falta de registración formal.

Conclusión

La tranquilidad financiera en un momento de desvinculación laboral es crucial. Saber que la mayor parte de los pagos que recibes por indemnización por despido no están sujetos al Impuesto a las Ganancias es un alivio importante. La clave reside en la naturaleza indemnizatoria de estos pagos, que los diferencia claramente de los salarios o remuneraciones que sí tributan.

Asegúrate de revisar detalladamente tu liquidación final y de comprender cada uno de los conceptos que te abonan. Si tienes dudas, o si sospechas que se te ha retenido Impuesto a las Ganancias sobre un concepto que debería estar exento, no dudes en buscar asesoramiento legal especializado. Un profesional podrá analizar tu caso particular y guiarte en los pasos a seguir para proteger tus derechos y asegurar que tu liquidación final se ajuste a la ley.

Recordemos que el derecho laboral y tributario están diseñados para proteger al trabajador en situaciones de vulnerabilidad, y el conocimiento de estos derechos es tu mejor herramienta.

Si quieres conocer otros artículos parecidos a Despido e Impuesto a las Ganancias: ¿Te Descuentan? puedes visitar la categoría Impuestos.