15/02/2025

En el mundo de las finanzas y la contabilidad, entender cómo los activos de una empresa pierden valor con el tiempo es fundamental. Este proceso, conocido como depreciación, permite a las organizaciones reflejar de manera precisa el desgaste y la obsolescencia de sus bienes, desde una computadora hasta una maquinaria industrial, distribuyendo su costo a lo largo de su vida útil. Entre los diversos métodos existentes para calcular esta pérdida de valor, la depreciación por línea recta se destaca como el más sencillo, ampliamente utilizado y fácil de comprender, ofreciendo una visión clara y uniforme de cómo un activo se desvaloriza año tras año. Acompáñanos en esta guía exhaustiva para desentrañar todos los secretos de este método y aplicarlo con confianza en tus cálculos financieros.

- ¿Qué es la Depreciación por Línea Recta?

- La Fórmula Esencial para Calcularla

- Paso a Paso: Cómo Calcular la Depreciación por Línea Recta

- Ejemplos Prácticos para Entender Mejor

- La Tasa de Depreciación por Línea Recta

- Ventajas y Desventajas del Método de Línea Recta

- ¿Cómo se Registra la Depreciación en la Contabilidad?

- Otros Métodos de Depreciación: Una Breve Mirada

- Preguntas Frecuentes (FAQs) sobre la Depreciación por Línea Recta

- Conclusión

¿Qué es la Depreciación por Línea Recta?

La depreciación por línea recta es un método contable que asigna el costo de un activo fijo de manera uniforme a lo largo de su vida útil estimada. Su característica principal es que el gasto de depreciación es el mismo para cada período contable, lo que la convierte en la forma más directa y simple de calcular la disminución del valor de un bien. Con este método, se asume que el activo se desgasta o pierde valor de manera constante a lo largo del tiempo, proporcionando el mismo beneficio económico a la empresa en cada período de su existencia útil.

Imagina que adquieres una máquina para tu negocio. Con el paso del tiempo, esta máquina inevitablemente se desgastará y su valor disminuirá. La depreciación por línea recta permite que ese costo inicial de la máquina se extienda como un gasto a lo largo de los años que se espera que sea productiva, en lugar de registrarlo como un único gasto al momento de la compra. Esto es crucial para cumplir con principios contables como el de concordancia, que busca emparejar los ingresos con los gastos que los generaron en el mismo período.

Este método es preferido por muchas empresas, especialmente las pequeñas y medianas, debido a su facilidad de cálculo y la simplicidad que aporta a los estados financieros. Es particularmente adecuado para activos que se espera que proporcionen un beneficio constante a lo largo de su vida, como mobiliario de oficina, edificios o ciertos tipos de equipos que no sufren una rápida obsolescencia tecnológica.

La Fórmula Esencial para Calcularla

El cálculo de la depreciación por línea recta se basa en una fórmula clara y concisa que toma en cuenta tres componentes clave de un activo. Comprender cada uno de estos elementos es fundamental para aplicar correctamente el método.

La fórmula para calcular la depreciación anual es la siguiente:

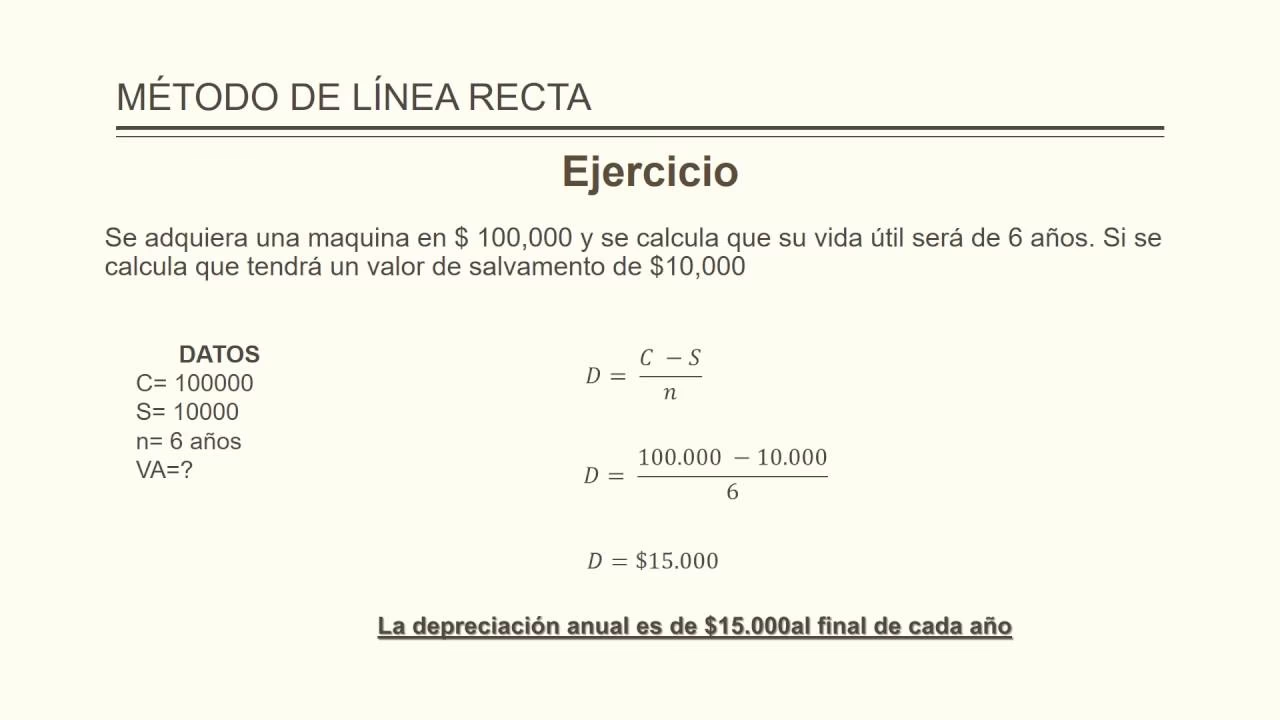

Depreciación Anual = (Costo del Activo - Valor Residual) / Vida Útil del Activo

Desglosemos cada uno de los términos:

- Costo del Activo: Se refiere al precio de compra total del activo, incluyendo cualquier costo adicional necesario para ponerlo en funcionamiento, como gastos de envío, instalación, impuestos o personalización. Es el valor total que la empresa invirtió inicialmente en el activo.

- Valor Residual (también conocido como valor de salvamento o valor de rescate): Es el valor estimado que se espera que el activo tenga al final de su vida útil, es decir, el monto por el cual la empresa podría venderlo o desecharlo una vez que ya no sea útil para sus operaciones. Este valor puede ser cero si se espera que el activo no tenga ningún valor al final de su vida.

- Vida Útil del Activo: Representa el número de años o períodos durante los cuales se espera que el activo sea funcional y genere beneficios económicos para la empresa. Esta estimación se basa en la experiencia, las especificaciones del fabricante, las políticas de la industria o las regulaciones fiscales. Es un factor crucial que determina la duración del período de depreciación.

La diferencia entre el Costo del Activo y el Valor Residual se conoce como el “Costo Depreciable Total” o “Base Depreciable”. Este es el monto total del activo que se distribuirá como gasto a lo largo de su vida útil. La fórmula, en esencia, divide este costo depreciable total en partes iguales para cada período.

Paso a Paso: Cómo Calcular la Depreciación por Línea Recta

Calcular la depreciación por línea recta es un proceso sencillo que se puede desglosar en cuatro pasos claros. Siguiendo estos pasos, podrás determinar con precisión el gasto de depreciación anual para cualquier activo fijo de tu empresa.

Paso 1: Determinar el Costo del Activo

El primer paso es identificar el costo total de adquisición del activo. Esto incluye no solo el precio de compra, sino también todos los gastos asociados que fueron necesarios para que el activo estuviera listo para su uso. Por ejemplo, si compras una máquina, debes sumar el costo de la máquina, los gastos de transporte, los costos de instalación y cualquier impuesto no recuperable asociado a la compra. Este es el valor inicial que se va a depreciar.

Paso 2: Estimar el Valor Residual (o de Salvamento)

A continuación, debes estimar el valor que el activo tendrá al final de su vida útil. Este es el monto por el que podrías vender el activo o su valor de desecho. Es importante ser realista con esta estimación. En muchos casos, especialmente para activos que se espera que no tengan valor al final de su vida útil, este valor puede ser cero. Resta este valor residual del costo inicial del activo. El resultado es el “Costo Depreciable Total”, que es la cantidad máxima que se puede depreciar.

Costo Depreciable Total = Costo del Activo - Valor ResidualPaso 3: Determinar la Vida Útil del Activo

El tercer paso consiste en establecer la vida útil estimada del activo. Esta se mide generalmente en años. Para determinarla, puedes consultar guías de la industria, las especificaciones del fabricante, la experiencia con activos similares o las normativas fiscales de tu país. Por ejemplo, una computadora podría tener una vida útil de 5 años, mientras que un edificio podría tener una de 20 o más.

Paso 4: Calcular la Depreciación Anual

Finalmente, para obtener el monto de la depreciación anual, divide el Costo Depreciable Total (obtenido en el Paso 2) por la Vida Útil del Activo (obtenida en el Paso 3). Este resultado será el mismo cada año durante la vida útil del activo.

Depreciación Anual = Costo Depreciable Total / Vida Útil del Activo

Ejemplos Prácticos para Entender Mejor

La mejor manera de comprender la depreciación por línea recta es a través de ejemplos concretos. A continuación, te presentamos dos escenarios que ilustran cómo aplicar la fórmula y los pasos que hemos detallado.

Ejemplo 1: Una Máquina de Producción

Imagina que la Empresa ABC adquiere una nueva máquina para su línea de producción. Los detalles de la compra son los siguientes:

- Costo del Activo: $100,000

- Valor Residual Estimado: $10,000

- Vida Útil Estimada: 5 años

Siguiendo los pasos:

- Costo del Activo: $100,000

- Costo Depreciable Total: $100,000 (Costo) - $10,000 (Valor Residual) = $90,000

- Vida Útil: 5 años

- Depreciación Anual: $90,000 / 5 años = $18,000 por año

Esto significa que la Empresa ABC registrará un gasto de depreciación de $18,000 cada año durante los 5 años de vida útil de la máquina. Veamos cómo esto afecta el valor en libros del activo a lo largo del tiempo:

| Año | Depreciación Anual | Depreciación Acumulada | Valor en Libros (al final del año) |

|---|---|---|---|

| 0 (Inicio) | - | - | $100,000 |

| 1 | $18,000 | $18,000 | $82,000 |

| 2 | $18,000 | $36,000 | $64,000 |

| 3 | $18,000 | $54,000 | $46,000 |

| 4 | $18,000 | $72,000 | $28,000 |

| 5 | $18,000 | $90,000 | $10,000 |

Observa cómo al final del año 5, el valor en libros de la máquina ($10,000) coincide exactamente con el valor residual estimado. Esto es un indicativo de que el cálculo se ha realizado correctamente.

Ejemplo 2: Un Vehículo de Reparto

Consideremos ahora que una pequeña empresa de logística compra un nuevo vehículo de reparto con los siguientes datos:

- Costo del Activo: $45,000

- Valor Residual Estimado: $5,000

- Vida Útil Estimada: 4 años

Aplicando la fórmula:

- Costo del Activo: $45,000

- Costo Depreciable Total: $45,000 - $5,000 = $40,000

- Vida Útil: 4 años

- Depreciación Anual: $40,000 / 4 años = $10,000 por año

En este caso, la empresa registrará $10,000 como gasto de depreciación para el vehículo cada año durante cuatro años.

La Tasa de Depreciación por Línea Recta

Además de calcular el monto anual de depreciación, también es posible determinar una tasa de depreciación. Esta tasa representa el porcentaje del costo depreciable total que se deprecia cada año. Es útil para entender la velocidad a la que un activo pierde su valor de forma anual.

La fórmula para calcular la tasa de depreciación por línea recta es la siguiente:

Tasa de Depreciación = (Depreciación Anual / Costo Depreciable Total) * 100%

O, de forma alternativa:

Tasa de Depreciación = (1 / Vida Útil del Activo) * 100%

Retomando el Ejemplo 1 (la máquina de producción):

- Depreciación Anual: $18,000

- Costo Depreciable Total: $90,000

- Vida Útil: 5 años

Usando la primera fórmula:

Tasa de Depreciación = ($18,000 / $90,000) * 100% = 0.20 * 100% = 20%

Usando la segunda fórmula:

Tasa de Depreciación = (1 / 5 años) * 100% = 0.20 * 100% = 20%

Ambas fórmulas nos dan el mismo resultado: la máquina se deprecia a una tasa del 20% anual de su costo depreciable. Esta tasa constante es una de las características distintivas del método de línea recta.

Ventajas y Desventajas del Método de Línea Recta

Aunque el método de depreciación por línea recta es muy popular, tiene sus pros y sus contras que es importante considerar al momento de elegir el método de depreciación más adecuado para los activos de una empresa.

Ventajas: Simpleza y Previsibilidad

- Facilidad de Cálculo y Comprensión: Es, sin duda, el método más sencillo de aplicar. Requiere solo una operación de resta y una de división, lo que minimiza la probabilidad de errores y lo hace accesible incluso para quienes no tienen una formación contable profunda.

- Previsibilidad y Consistencia: Dado que el gasto de depreciación es el mismo cada año, facilita enormemente la planificación financiera y la elaboración de presupuestos. Las empresas pueden anticipar con exactitud el impacto de la depreciación en sus estados de resultados futuros.

- Aplicabilidad General: Puede aplicarse a una amplia gama de activos fijos, desde edificios y terrenos hasta mobiliario y vehículos, siempre que se estime que su valor disminuye de manera constante a lo largo del tiempo.

- Cumplimiento con Principios Contables: Ayuda a cumplir con el principio de concordancia, distribuyendo el costo del activo a lo largo de los períodos en los que genera ingresos, lo que ofrece una imagen más precisa de la rentabilidad de la empresa.

Desventajas: ¿Siempre es el Método Ideal?

- No Refleja el Uso Real o la Obsolescencia Acelerada: La principal crítica a este método es que asume un desgaste uniforme. Sin embargo, muchos activos (especialmente los tecnológicos como computadoras o software) tienden a perder más valor en sus primeros años debido a la rápida obsolescencia o a un uso más intensivo inicial. El método de línea recta no captura esta realidad.

- Puede Distorsionar la Rentabilidad en Activos de Alto Uso Inicial: Si un activo es mucho más productivo o utilizado intensivamente en sus primeros años, asignar la misma depreciación cada año podría subestimar el costo real de producción en esos períodos iniciales, llevando a una sobreestimación de la rentabilidad.

- Menos Ventajas Fiscales en el Corto Plazo: En jurisdicciones donde la depreciación es deducible de impuestos, los métodos de depreciación acelerada (que permiten deducir más gasto al principio) pueden ofrecer mayores ventajas fiscales en los primeros años de vida de un activo, mejorando el flujo de caja. El método de línea recta no ofrece esta flexibilidad.

A pesar de estas limitaciones, la simplicidad y la consistencia del método de línea recta lo mantienen como una elección popular y válida para la mayoría de los activos, especialmente aquellos con un patrón de desgaste predecible.

¿Cómo se Registra la Depreciación en la Contabilidad?

El registro contable de la depreciación es un aspecto crucial para reflejar con precisión el valor de los activos en los estados financieros de una empresa. Aunque la depreciación no implica una salida de efectivo directa, es un gasto no monetario que afecta la rentabilidad y el valor de los activos.

Cuando se calcula la depreciación anual (o mensual, si se registra con esa frecuencia), se realiza un asiento contable que involucra dos cuentas principales:

- Gasto de Depreciación: Esta es una cuenta de gastos que se debita para aumentar el valor del gasto de depreciación en el período. Aparece en el estado de resultados y reduce la utilidad neta de la empresa.

- Depreciación Acumulada: Esta es una cuenta de contra-activo, lo que significa que su saldo normal es de crédito y reduce el valor de los activos en el balance general. La Depreciación Acumulada se asocia directamente con el activo al que se refiere y su saldo aumenta con cada período de depreciación. No reduce directamente el valor del activo en su cuenta original, sino que se presenta junto a él, disminuyendo su valor en libros.

El asiento contable típico para registrar la depreciación sería:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| [Fecha del Periodo] | Gasto de Depreciación | [Monto de Depreciación] | |

| Depreciación Acumulada - [Nombre del Activo] | [Monto de Depreciación] |

Este asiento se repite en cada período contable hasta que la depreciación acumulada iguala el costo depreciable total del activo (Costo - Valor Residual). El valor en libros del activo se calcula como su costo original menos la depreciación acumulada. A medida que la depreciación se acumula, el valor en libros del activo disminuye hasta alcanzar su valor residual al final de su vida útil.

Es importante recordar que, aunque el gasto de depreciación reduce la utilidad de la empresa, no representa una salida de efectivo. Esto lo convierte en un factor importante a considerar en el estado de flujos de efectivo, donde se suma de nuevo a la utilidad neta para determinar el flujo de efectivo de las actividades operativas.

Otros Métodos de Depreciación: Una Breve Mirada

Si bien la depreciación por línea recta es el método más común y sencillo, es importante saber que existen otras formas de calcular la depreciación, cada una con sus propias características y aplicaciones. La elección de un método sobre otro a menudo depende de la naturaleza del activo, su patrón de uso, y las implicaciones fiscales o financieras que la empresa desee priorizar. A continuación, mencionamos brevemente algunos de los métodos más utilizados:

- Método de Saldo Decreciente (o Doble Saldo Decreciente): Este es un método de depreciación acelerada, lo que significa que registra un mayor gasto de depreciación en los primeros años de vida del activo y un gasto menor en los años posteriores. Es adecuado para activos que pierden su valor rápidamente al principio, como ciertos tipos de tecnología o vehículos, o para empresas que buscan mayores deducciones fiscales en los primeros años.

- Método de Unidades de Producción: A diferencia de los métodos basados en el tiempo, este calcula la depreciación en función del uso o la producción del activo. La depreciación es mayor en los períodos de alta producción y menor en los de baja producción. Es ideal para activos cuya vida útil está más relacionada con su actividad (ej. horas de funcionamiento de una máquina, kilómetros recorridos por un vehículo) que con el paso del tiempo.

- Método de la Suma de los Dígitos de los Años: También es un método de depreciación acelerada. Asigna fracciones de depreciación basadas en la suma de los dígitos de los años de vida útil del activo, resultando en mayores gastos al principio y menores al final. Es más complejo que el de línea recta, pero ofrece beneficios de aceleración similares al de saldo decreciente.

La elección del método de depreciación puede tener un impacto significativo en los estados financieros de una empresa, incluyendo la utilidad neta y el valor en libros de sus activos, así como en su carga fiscal. Por esta razón, las empresas suelen seleccionar el método que mejor refleje el patrón de consumo de los beneficios económicos del activo y que se alinee con sus objetivos contables y fiscales.

Preguntas Frecuentes (FAQs) sobre la Depreciación por Línea Recta

- ¿Qué es el valor residual o de salvamento?

- Es el valor estimado que un activo tendrá al final de su vida útil. Representa el monto por el cual la empresa podría venderlo o desecharlo una vez que ya no sea útil para sus operaciones primarias. Este valor se resta del costo original para determinar la base depreciable.

- ¿Qué significa la vida útil de un activo?

- Se refiere al período de tiempo o al número de unidades de producción durante el cual se espera que un activo sea productivo y genere ingresos para la empresa. Es una estimación basada en la experiencia, las especificaciones del fabricante, las políticas de la industria o las regulaciones fiscales.

- ¿La depreciación es un gasto en efectivo?

- No, la depreciación es un gasto no monetario. Esto significa que, aunque reduce la utilidad neta de una empresa en el estado de resultados, no implica una salida de dinero real de la cuenta bancaria de la empresa en el momento en que se registra. El flujo de efectivo real ocurrió cuando se compró el activo.

- ¿Por qué es importante calcular la depreciación?

- Es crucial por varias razones: 1) Para cumplir con los principios contables (como el de concordancia), asignando el costo del activo a los períodos en que genera ingresos. 2) Para reflejar con precisión el valor de los activos en el balance general. 3) Para fines fiscales, ya que el gasto de depreciación es deducible de impuestos en muchas jurisdicciones, reduciendo la base imponible. 4) Para tomar decisiones de inversión y reemplazo de activos.

- ¿Se puede cambiar el método de depreciación de un activo?

- Contablemente, sí es posible cambiar el método de depreciación si se justifica que el nuevo método proporciona una representación más fiel del patrón de consumo de los beneficios económicos del activo. Sin embargo, esto se considera un cambio en la estimación contable y requiere una divulgación adecuada en los estados financieros. Fiscalmente, los cambios suelen estar más restringidos y sujetos a las normativas de cada país.

Conclusión

La depreciación por línea recta se erige como un pilar fundamental en la contabilidad y la gestión financiera de cualquier empresa. Su claridad, uniformidad y sencillez la convierten en la herramienta predilecta para distribuir el costo de los activos fijos a lo largo de su vida útil, proporcionando una base sólida para la toma de decisiones económicas y el cumplimiento de las normativas contables. Al comprender a fondo su fórmula, los pasos para su cálculo y su impacto en los estados financieros, las empresas pueden asegurar una valoración precisa de sus bienes y optimizar sus estrategias fiscales.

Dominar este método no solo simplifica el registro contable, sino que también ofrece una visión transparente del verdadero rendimiento de los activos a lo largo del tiempo. Si bien existen otros métodos de depreciación que se adaptan a patrones de desgaste más complejos, la línea recta sigue siendo un punto de partida esencial y una solución práctica para la mayoría de los escenarios. Con esta guía, esperamos haberte proporcionado el conocimiento necesario para aplicar con confianza la depreciación por línea recta y fortalecer la salud financiera de tu negocio.

Si quieres conocer otros artículos parecidos a Depreciación por Línea Recta: Guía Completa puedes visitar la categoría Cálculos.