27/02/2022

En el dinámico mundo de los negocios, comprender la estructura de costos de una empresa es tan fundamental como la calidad de sus productos o servicios. Para cualquier emprendedor o gerente, la capacidad de desglosar y analizar los gastos es crucial para establecer precios competitivos, optimizar la producción y, en última instancia, asegurar la rentabilidad. Uno de los conceptos más vitales en este análisis es el costo unitario variable, una métrica que nos revela cuánto cuesta producir una sola unidad de un producto, excluyendo los gastos que permanecen fijos sin importar el volumen de producción. Pero, ¿cómo se calcula exactamente? Y, ¿cómo se integra este cálculo en una visión más amplia de la salud financiera de la empresa, especialmente cuando se manejan múltiples productos?

- ¿Qué es el Costo Unitario y por qué es Importante?

- Diferenciando Costos Fijos y Variables

- La Fórmula para Calcular el Costo Unitario Variable

- Costo Unitario vs. Precio Unitario: Una Distinción Crucial

- Análisis y Optimización del Costo Unitario Variable

- Cálculo del Punto de Equilibrio Multiproducto

- Preguntas Frecuentes sobre Costos Unitarios y Punto de Equilibrio

¿Qué es el Costo Unitario y por qué es Importante?

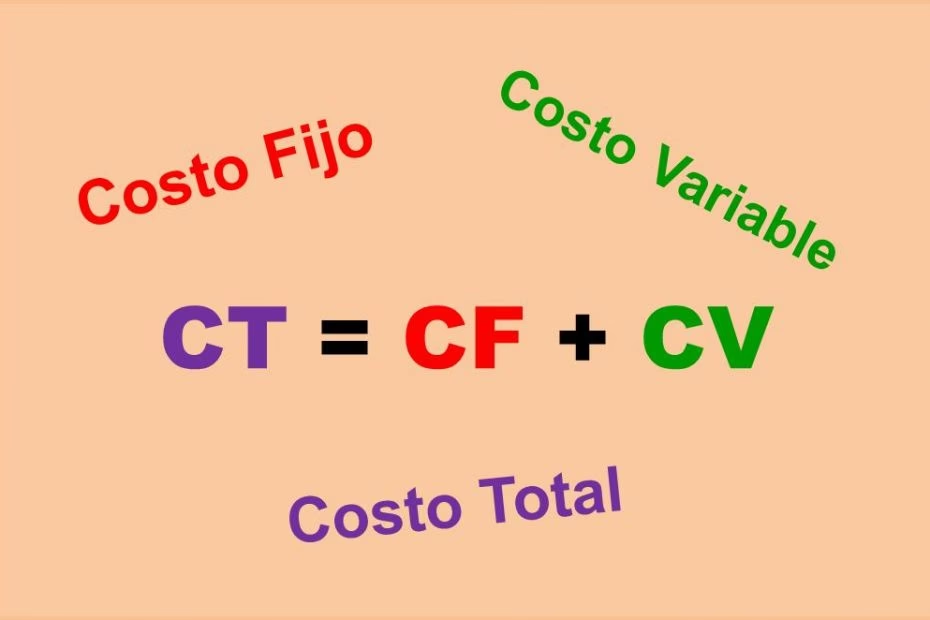

El costo unitario es el gasto promedio que una empresa incurre para producir y vender cada unidad de un producto o servicio. Es un indicador clave de la eficiencia de fabricación o de la entrega de servicios de una empresa. Su cálculo es esencial para determinar el punto de equilibrio financiero, es decir, el nivel de ventas donde el ingreso total es igual al costo total, lo que significa que no hay pérdidas ni ganancias.

Para calcular el costo unitario, se suman todos los costos de producción (fijos y variables) durante un período determinado y se dividen por el número de unidades producidas en ese mismo período. La fórmula básica es la siguiente:

Costo Unitario = (Costos Fijos Totales + Costos Variables Totales) / Número de Unidades Producidas

Analizar el costo por unidad permite a las empresas mejorar su competitividad buscando formas de controlar el gasto. Por ejemplo, las empresas de comercio electrónico suelen examinar de cerca los costos de inventario y cumplimiento de pedidos, que a menudo constituyen una parte significativa de sus costos unitarios.

Diferenciando Costos Fijos y Variables

Antes de profundizar en el costo unitario variable, es crucial entender la distinción entre los dos tipos principales de costos que componen el costo total de una empresa:

Costos Fijos (CF)

Los costos fijos son aquellos gastos que no cambian, independientemente de la cantidad de bienes o servicios que produzca una empresa. Permanecen constantes dentro de un rango relevante de actividad. Ejemplos comunes incluyen:

- Alquiler de la fábrica o almacén.

- Salarios del personal administrativo o gerencial (no directamente ligado a la producción).

- Depreciación de equipos y maquinaria.

- Seguros empresariales.

- Impuestos sobre la propiedad.

- Gastos recurrentes de alojamiento y mantenimiento de sitios web (para e-commerce).

Los costos fijos solo aumentan cuando una empresa se expande significativamente y necesita mayor capacidad, como una fábrica más grande o más personal fijo.

Costos Variables (CV)

Los costos variables son aquellos gastos que fluctúan en proporción directa con el nivel de producción. Si la producción aumenta, los costos variables aumentan; si la producción disminuye, los costos variables disminuyen. Son directamente atribuibles a la producción de cada unidad. Los tipos más comunes de costos variables son:

- Mano de obra directa: Salarios pagados a los trabajadores que participan directamente en la fabricación de un producto.

- Materiales directos: El costo de las materias primas utilizadas para producir cada unidad.

- Comisiones de venta y bonificaciones.

- Tarifas de envío y entrega.

- Costos de empaque.

- Tarifas de procesamiento de tarjetas de crédito.

- Costos de inventario (en función de la cantidad de unidades).

Es la comprensión y gestión de estos costos variables lo que permite a las empresas ajustar su perfil de margen y mejorar la eficiencia operativa.

La Fórmula para Calcular el Costo Unitario Variable

El costo unitario variable, también conocido como costo variable por unidad, mide el costo variable total incurrido por una empresa en relación con la cantidad de producción. Es una métrica fundamental para la toma de decisiones, ya que indica el costo incremental de producir una unidad adicional.

La fórmula para calcular el costo unitario variable es sencilla:

Costo Unitario Variable (CUV) = Costos Variables Totales / Cantidad de Unidades Producidas

Pasos para Calcular el Costo Unitario Variable:

- Identificar los Costos Variables: Revise todos los gastos de la empresa durante un período específico (por ejemplo, un mes o un trimestre) y separe aquellos que varían con el nivel de producción.

- Calcular la Suma de los Costos Variables: Una vez identificados, sume todos estos costos variables para obtener el total de costos variables para el período.

- Dividir el Total de Costos Variables por la Cantidad de Producción: Tome el monto total de costos variables y divídalo por el número de unidades que se produjeron en ese mismo período.

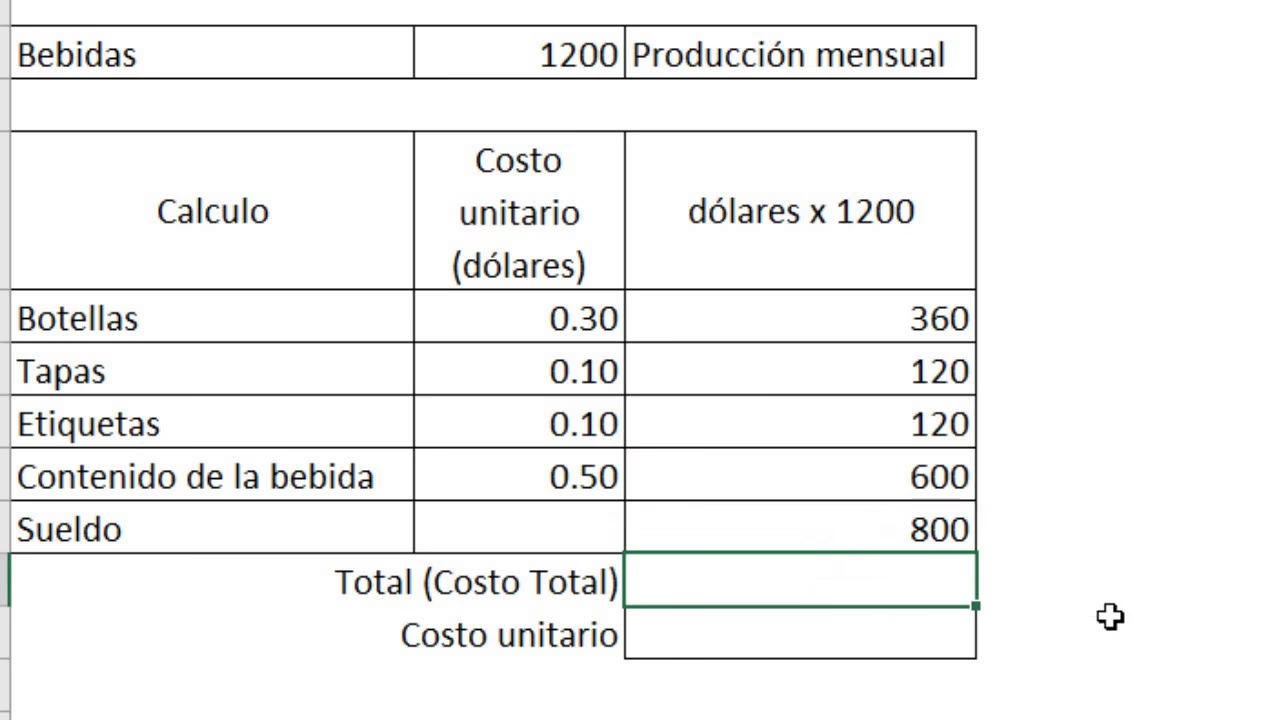

Ejemplo práctico:

Supongamos que una empresa produce 5,000 camisetas en un mes. Durante ese mes, sus costos de tela fueron $10,000, los costos de mano de obra directa fueron $7,500 y los costos de hilo y botones fueron $2,500. Sus costos variables totales para el mes serían:

$10,000 (tela) + $7,500 (mano de obra directa) + $2,500 (hilo y botones) = $20,000

Ahora, para calcular el costo unitario variable:

Costo Unitario Variable = $20,000 / 5,000 unidades = $4 por camiseta

Este $4 representa el costo variable de producir cada camiseta. Es un dato crucial para establecer el precio de venta y entender la rentabilidad de cada unidad.

Costo Unitario vs. Precio Unitario: Una Distinción Crucial

Es fundamental no confundir el costo unitario con el precio unitario. Aunque ambos conceptos están relacionados, representan aspectos diferentes de la economía de un producto:

- Costo Unitario: Es lo que le cuesta a una empresa producir una unidad de su producto. Incluye tanto los costos fijos como los variables prorrateados por unidad.

- Precio Unitario: Es la cantidad de dinero que una empresa recibe por vender una unidad de su producto.

El costo unitario está influenciado por el volumen de producción y la mezcla de costos directos e indirectos. El precio unitario, por otro lado, refleja tanto el costo unitario como el margen de beneficio deseado por la empresa. Las empresas determinan el precio unitario considerando la demanda del producto, la competencia en el mercado y factores externos como las regulaciones gubernamentales.

En general, un menor costo unitario es deseable, siempre y cuando no comprometa la calidad y la fiabilidad del producto. Una gestión eficiente de los costos unitarios es un pilar para la sostenibilidad y el crecimiento empresarial.

Análisis y Optimización del Costo Unitario Variable

Analizar el costo variable por unidad implica comprender los factores internos y externos que enfrenta la empresa y que impactan su estructura de costos. Conocer la estructura de costos es necesario para fijar precios de manera adecuada, asegurar que se alcance (o supere) el punto de equilibrio y establecer limitaciones en la capacidad de producción.

Es importante destacar que el concepto de estructura de costos es específico de la industria. Las empresas que operan en diferentes sectores no siempre pueden compararse directamente entre sí:

- Industrias Intensivas en Capital (con muchos activos): Las empresas en sectores como la manufactura tienen sustancialmente más costos fijos, ya que la dependencia de las inversiones en capital (Capex) es una parte inherente de sus modelos de negocio.

- Industrias Orientadas a Servicios (con pocos activos): Por otro lado, la estructura de costos de las industrias orientadas a servicios, como la consultoría, se compone principalmente de costos variables, ya que la mano de obra suele ser el gasto más significativo. Por esta razón, las industrias de servicios tienden a sobrellevar mejor los períodos de contracción económica, no en términos de rendimiento, sino en cuanto a evitar mejor la inestabilidad financiera.

Estrategias para Reducir el Costo Unitario

Las empresas tienen varias vías posibles para reducir sus costos por unidad, lo que impacta directamente en el costo unitario variable:

- Aumentar la Producción: Cuando se producen más bienes, los costos variables aumentan, pero los costos fijos no. El aumento de la producción distribuye los costos fijos entre un mayor número de unidades, lo que reduce el costo por unidad.

- Reducir los Costos Fijos: Si no es posible aumentar la producción, considere formas de recortar los costos fijos, a menudo denominados costos indirectos o de gastos generales. Esto puede incluir negociar alquileres más bajos, optimizar el espacio de oficinas o almacenes, o revisar y cancelar suscripciones y servicios no esenciales.

- Reducir los Costos Variables: Los materiales suelen representar una gran parte de los costos de producción. Negocie con los proveedores para obtener mejores precios, busque descuentos por compras al por mayor o contratos a largo plazo. También puede reducir los costos laborales racionalizando los flujos de trabajo de producción y capacitando a los trabajadores para aumentar la producción y la eficiencia.

- Automatizar y Optimizar: Mantener el equipo actualizado y utilizar sistemas de producción modernos puede aumentar la eficiencia y la calidad del producto, reduciendo el desperdicio. Para las empresas de comercio electrónico, automatizar los procesos de cumplimiento de pedidos y envío puede mantener los costos bajos y reducir las tasas de error.

- Mejorar la Logística: La logística de una empresa incluye la gestión de inventario, el almacenamiento y el depósito. Las empresas a veces pagan por almacenamiento que no necesitan, aumentando los costos de mantenimiento. Optimizar las rutas de envío y los procesos de entrega también puede generar ahorros significativos.

- Externalizar (Outsourcing): Considere la posibilidad de utilizar proveedores externos con experiencia particular en contabilidad, facturación al cliente y gestión de cuentas. A menudo, esto es más rentable que hacerlo internamente. Para empresas con grandes inventarios, la gestión de los costos de almacenamiento y depósito puede ser manejada por un servicio de logística de terceros (3PL), que se encarga de todo el seguimiento de inventario, almacenamiento y depósito.

Cálculo del Punto de Equilibrio Multiproducto

Cuando una empresa vende múltiples productos o servicios, el cálculo del punto de equilibrio se vuelve más complejo, pero igualmente vital. El punto de equilibrio multiproducto es el número mínimo de unidades de productos heterogéneos que una empresa necesita vender para que su beneficio sea cero, es decir, para cubrir todos sus costos fijos y variables.

Conocer este punto es fundamental para analizar la rentabilidad y visualizar con claridad cuánto se necesita vender para generar ganancias. Para calcularlo, es necesario entender algunos conceptos adicionales:

- Margen de Contribución (MC): Es la diferencia entre el precio de venta unitario y el costo variable unitario de un producto. Indica cuánto dinero aporta cada producto individual para cubrir los costos fijos y generar utilidad.

Margen de Contribución Unitario = Precio de Venta Unitario - Costo Variable Unitario - Margen de Contribución Ponderado Promedio: Dado que se venden varios productos, cada uno con un margen de contribución diferente y un porcentaje de participación en las ventas, se calcula un margen de contribución promedio ponderado.

Ejemplo de Cálculo del Punto de Equilibrio Multiproducto

Usemos el ejemplo de una empresa de ropa que vende camisas, pantalones y abrigos. Sus costos fijos totales son $2,000.

| Producto | Nro. de Unidades Vendidas (Ejemplo) | Precio de Venta Unitario | Costo Variable Unitario |

|---|---|---|---|

| Camisa | 120 | $15 | $9 |

| Pantalón | 95 | $20 | $13 |

| Abrigo | 40 | $27 | $15 |

| Total | 255 |

Paso 1: Calcular el Porcentaje de Participación en las Ventas de Cada Producto

Dividimos el número de unidades vendidas de cada producto entre el total de unidades vendidas y multiplicamos por 100.

- Camisa: (120 / 255) = 0.4706 o 47.06%

- Pantalón: (95 / 255) = 0.3725 o 37.25%

- Abrigo: (40 / 255) = 0.1569 o 15.69%

Paso 2: Calcular el Margen de Contribución Unitario de Cada Producto

Restamos el costo variable unitario del precio de venta unitario.

- Camisa: $15 - $9 = $6

- Pantalón: $20 - $13 = $7

- Abrigo: $27 - $15 = $12

Paso 3: Calcular el Margen de Contribución Ponderado Promedio

Multiplicamos el margen de contribución unitario de cada producto por su porcentaje de participación en las ventas y sumamos los resultados.

- Camisa: $6 x 0.4706 = $2.8236

- Pantalón: $7 x 0.3725 = $2.6075

- Abrigo: $12 x 0.1569 = $1.8828

- Margen de Contribución Ponderado Total: $2.8236 + $2.6075 + $1.8828 = $7.3139 (redondeado a $7.31)

Paso 4: Calcular el Punto de Equilibrio Multiproducto Total en Unidades

Dividimos los costos fijos totales entre el margen de contribución ponderado total.

Punto de Equilibrio Multiproducto = Costos Fijos Totales / Margen de Contribución Ponderado Total

Punto de Equilibrio = $2,000 / $7.31 = 273.59 unidades (redondeado a 274 unidades)

Esto significa que la empresa necesita vender aproximadamente 274 unidades en total para cubrir sus costos.

Paso 5: Calcular las Unidades de Punto de Equilibrio para Cada Producto

Multiplicamos el punto de equilibrio total por el porcentaje de participación en las ventas de cada producto.

- Camisa: 274 unidades x 0.4706 = 128.9 unidades (aprox. 129 camisas)

- Pantalón: 274 unidades x 0.3725 = 102.1 unidades (aprox. 102 pantalones)

- Abrigo: 274 unidades x 0.1569 = 42.9 unidades (aprox. 43 abrigos)

Así, la empresa debería vender alrededor de 129 camisas, 102 pantalones y 43 abrigos para alcanzar su punto de equilibrio.

Para calcular el punto de equilibrio multiproducto en unidades monetarias, basta con multiplicar las unidades de equilibrio de cada producto por su respectivo precio de venta.

Preguntas Frecuentes sobre Costos Unitarios y Punto de Equilibrio

A continuación, respondemos algunas de las preguntas más comunes sobre la gestión de costos en las empresas:

¿Por qué es importante calcular el costo unitario variable?

El cálculo del costo unitario variable es crucial porque permite a las empresas determinar el costo incremental de producir una unidad adicional, lo que es fundamental para la fijación de precios, la optimización de márgenes, la evaluación de la eficiencia operativa y la realización de análisis de punto de equilibrio precisos. Ayuda a entender si el precio de venta de un producto cubre al menos sus costos variables.

¿Cuál es la diferencia entre costo fijo y costo variable?

Los costos fijos son gastos que no cambian con el nivel de producción (ej. alquiler, salarios administrativos), mientras que los costos variables son gastos que fluctúan directamente con el volumen de producción (ej. materias primas, mano de obra directa). La distinción es vital para entender cómo se comportan los costos a diferentes niveles de actividad.

¿Cómo afecta el volumen de producción al costo unitario?

El volumen de producción afecta al costo unitario de manera inversa respecto a los costos fijos. A medida que aumenta el volumen de producción, los costos fijos se distribuyen entre un mayor número de unidades, lo que reduce el componente de costo fijo por unidad. Los costos variables por unidad generalmente se mantienen constantes, aunque pueden haber economías de escala que los reduzcan a volúmenes muy altos.

¿Qué es el punto de equilibrio multiproducto?

El punto de equilibrio multiproducto es el nivel de ventas total (en unidades o en valor monetario) que una empresa con múltiples líneas de productos necesita alcanzar para que sus ingresos totales sean iguales a sus costos totales, es decir, para no tener ganancias ni pérdidas. Considera la mezcla de ventas y el margen de contribución de cada producto.

¿Cómo puedo reducir los costos unitarios en mi negocio?

Existen varias estrategias para reducir los costos unitarios, incluyendo: aumentar el volumen de producción para distribuir mejor los costos fijos, negociar mejores precios con proveedores para materias primas, optimizar los procesos de producción a través de la automatización y la eficiencia laboral, mejorar la gestión de la cadena de suministro y la logística, y externalizar funciones no esenciales que puedan ser realizadas de forma más eficiente por terceros.

En resumen, la capacidad de calcular y comprender el costo unitario, especialmente el componente variable, es una habilidad indispensable en el arsenal de cualquier empresario. No solo permite una fijación de precios más inteligente y una optimización de la producción, sino que también es la base para determinar el crucial punto de equilibrio, tanto para un solo producto como para una cartera diversa. Al dominar estas herramientas, las empresas pueden tomar decisiones informadas, anticipar desafíos financieros y trazar un camino claro hacia la rentabilidad y el éxito sostenible en el mercado.

Si quieres conocer otros artículos parecidos a Costo Unitario Variable: Clave para la Rentabilidad puedes visitar la categoría Finanzas.