19/06/2022

En el vasto universo de la contabilidad empresarial, existen términos que, a primera vista, pueden parecer complejos o incluso confusos. Uno de ellos es la amortización. Si alguna vez te has preguntado qué es, cómo afecta las finanzas de una empresa y, en particular, su relación con el flujo de caja, estás en el lugar correcto. Comprender la amortización es fundamental para cualquier persona que desee tener una visión clara de la salud financiera de una organización, ya que revela cómo los activos no físicos de una compañía se consumen a lo largo del tiempo.

A menudo, la amortización se confunde con la depreciación. Si bien ambos conceptos comparten la idea de asignar el costo de un activo a lo largo de su vida útil, se aplican a tipos de activos fundamentalmente diferentes. Esta distinción es clave no solo para el registro contable preciso, sino también para la interpretación de los estados financieros. Acompáñanos en este recorrido para desmitificar la amortización y entender su rol indispensable en la contabilidad moderna.

¿Qué es la Amortización de Activos?

La amortización es un método contable utilizado para distribuir el costo de un activo intangible a lo largo de su vida útil estimada. Los activos intangibles son aquellos que no tienen una forma física, pero que poseen valor para la empresa y contribuyen a la generación de ingresos. Ejemplos comunes de activos intangibles incluyen patentes, derechos de autor, marcas registradas, licencias, software y listas de clientes.

El propósito principal de la amortización es cumplir con el principio de devengo (o principio de asociación de gastos e ingresos) de la contabilidad. Este principio establece que los gastos deben reconocerse en el mismo período en que se reconocen los ingresos que ayudaron a generar. Dado que un activo intangible se adquiere con la expectativa de que proporcionará beneficios económicos durante varios años, su costo no se registra como un gasto total en el momento de la compra. En su lugar, se «extiende» o «amortiza» a lo largo de los años en que se espera que el activo sea útil.

Por ejemplo, si una empresa compra una patente por $100,000 con una vida útil estimada de 10 años, la amortización anual será de $10,000. Este gasto de amortización de $10,000 se registrará en el estado de resultados cada año, reduciendo el valor contable de la patente en el balance general.

Amortización vs. Depreciación: ¿Cuál es la Diferencia?

Aunque los términos amortización y depreciación se utilizan indistintamente en el lenguaje común, en contabilidad tienen significados muy específicos y se aplican a diferentes tipos de activos. La principal distinción radica en la naturaleza del activo al que se aplican:

- Depreciación: Se refiere a la asignación del costo de activos tangibles a lo largo de su vida útil. Los activos tangibles son aquellos que puedes tocar, como maquinaria, equipos, vehículos, edificios y mobiliario. La depreciación refleja el desgaste, la obsolescencia o la disminución de valor de estos activos físicos con el tiempo y el uso.

- Amortización: Como ya mencionamos, se aplica a activos intangibles. En este caso, no hay desgaste físico, sino una "consumición" de su valor a medida que se utilizan o su exclusividad disminuye con el tiempo.

Existe un tercer concepto similar, la agotamiento, que se aplica específicamente a los recursos naturales, como minas, pozos de petróleo o bosques. Refleja la reducción de estos recursos a medida que son extraídos o consumidos.

Para una mayor claridad, la siguiente tabla resume las diferencias fundamentales:

| Característica | Amortización | Depreciación |

|---|---|---|

| Tipo de Activo | Intangible (patentes, marcas, derechos de autor, software) | Tangible (maquinaria, edificios, vehículos, equipos) |

| Concepto Subyacente | Consumo de valor o caducidad legal/económica | Desgaste, obsolescencia, uso físico |

| Valor Residual | Generalmente cero (se espera que el valor se agote por completo) | Puede tener un valor residual (valor al final de su vida útil) |

| Método Común | Método de línea recta | Línea recta, saldos decrecientes, unidades de producción, etc. |

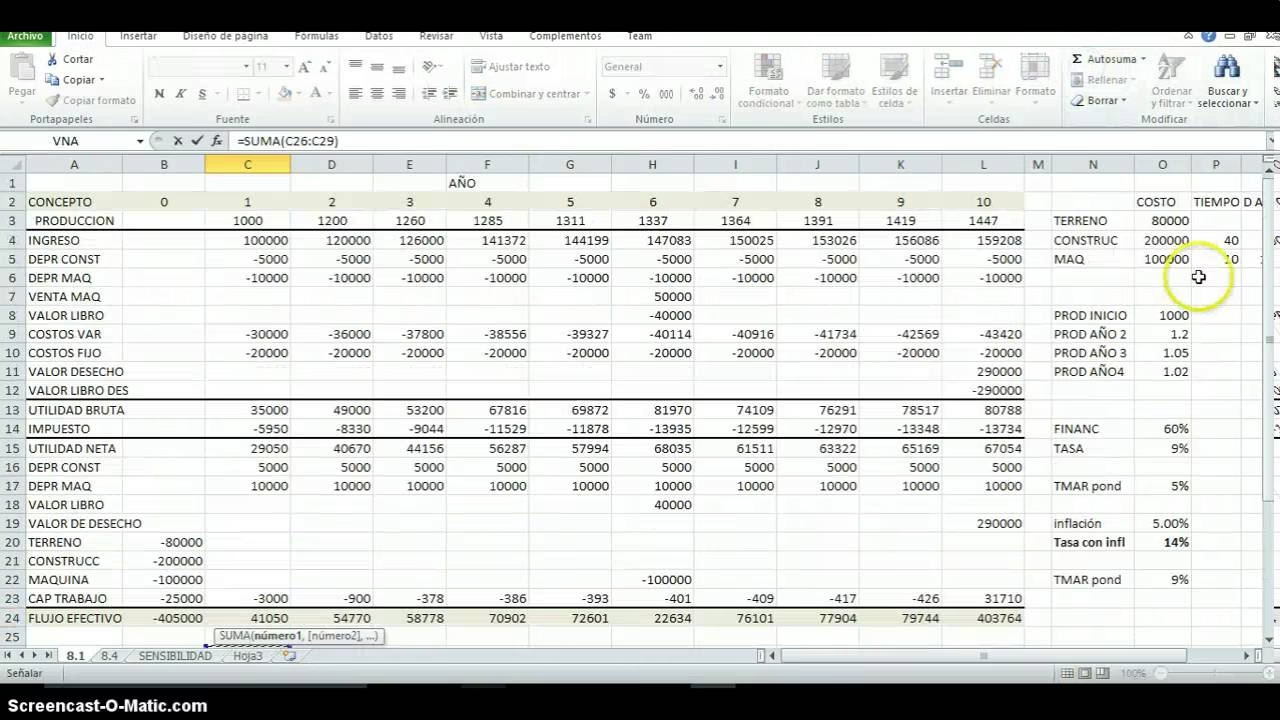

El Impacto de la Amortización en el Flujo de Caja

Una de las preguntas más frecuentes es: ¿la amortización se suma o se resta al flujo de caja? La respuesta es que la amortización (al igual que la depreciación) es un gasto no monetario. Esto significa que, aunque aparece como un gasto en el estado de resultados y reduce la utilidad neta de una empresa, no implica una salida de efectivo real en el período en que se registra. El desembolso de efectivo por la adquisición del activo intangible ocurrió en el momento de la compra inicial.

Por esta razón, en el estado de flujos de efectivo, la amortización se suma nuevamente a la utilidad neta para calcular el flujo de caja operativo. Esto se hace para ajustar la utilidad neta (que se basa en el principio de devengo) y transformarla en una medida de efectivo. Al sumar la amortización, se elimina el impacto de un gasto que no representó una salida de dinero en el período actual, revelando así el verdadero efectivo generado por las operaciones de la empresa. Este ajuste es crucial para entender la liquidez de una compañía, ya que una empresa puede mostrar pérdidas contables debido a altos gastos de amortización, pero aún así generar un flujo de caja positivo.

Amortización en Otros Estados Financieros

La amortización, como parte integral de la contabilidad de devengo, impacta significativamente tanto el estado de resultados como el balance general de una empresa.

Estado de Resultados (Cuenta de Pérdidas y Ganancias)

En el estado de resultados, la amortización se registra como un gasto operativo. Aunque rara vez se presenta como una partida separada, generalmente se incluye dentro del costo de bienes vendidos (COGS) o los gastos operativos (OPEX). Al ser un gasto, la amortización reduce la utilidad operativa y, en última instancia, la utilidad neta de la empresa. Una consecuencia directa de esto es la reducción de la base imponible de la empresa. Un mayor gasto de amortización significa una menor utilidad antes de impuestos (EBT), lo que a su vez se traduce en menores impuestos a pagar. Esto ofrece un incentivo fiscal para las empresas al permitirles recuperar el costo de sus activos intangibles.

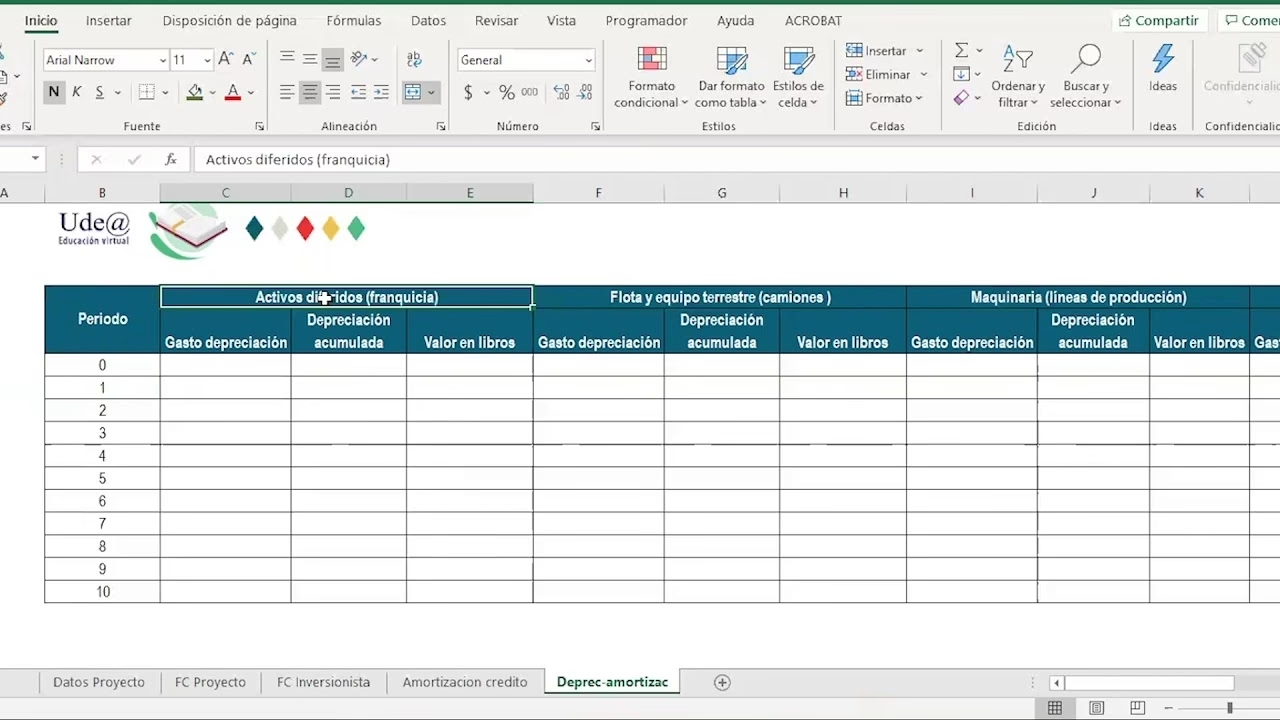

Balance General

En el balance general, la amortización acumulada se resta del valor original del activo intangible correspondiente. Esto reduce el valor en libros (o valor contable) del activo a lo largo de su vida útil. A medida que se registra la amortización cada período, el valor del activo intangible en el balance general disminuye, reflejando su consumo gradual o la pérdida de su capacidad para generar beneficios futuros. Este proceso continúa hasta que el activo intangible se amortiza por completo (su valor en libros llega a cero) o se vende/reemplaza.

Métodos de Cálculo de la Amortización

El método más común y generalmente aceptado para calcular la amortización de activos intangibles es el método de línea recta. Este método distribuye el costo del activo de manera uniforme a lo largo de su vida útil. La fórmula es sencilla:

Gasto de Amortización Anual = (Costo Histórico del Activo Intangible - Valor Residual) / Vida Útil

Donde:

- Costo Histórico del Activo Intangible: Es el precio original de adquisición del activo.

- Valor Residual: En el caso de los activos intangibles, el valor residual (o valor de salvamento) casi siempre se asume como cero, ya que se espera que el activo no tenga valor al final de su vida útil.

- Vida Útil: Es el número estimado de años durante los cuales se espera que el activo intangible genere beneficios económicos para la empresa.

Por ejemplo, si una empresa adquiere una licencia de software por $50,000 con una vida útil estimada de 5 años y un valor residual de $0, el gasto de amortización anual será de $10,000 ($50,000 / 5 años).

Aunque para la depreciación de activos tangibles existen otros métodos (como el de saldos decrecientes o unidades de producción), el método de línea recta es el estándar para la amortización de intangibles debido a la naturaleza de estos activos, donde la "consumición" de su valor suele ser más constante a lo largo del tiempo.

Un Concepto Aparte: La Amortización de Préstamos

Es importante señalar que el término "amortización" también se utiliza en un contexto completamente diferente: la amortización de préstamos. Esta se refiere al proceso de pagar una deuda a lo largo del tiempo mediante una serie de pagos periódicos, que incluyen tanto el capital (principal) del préstamo como los intereses. Un plan de amortización de préstamos detalla cómo cada pago se divide entre el pago de intereses y la reducción del principal, de modo que el saldo del préstamo se reduzca gradualmente hasta cero al final del plazo.

Mientras que la amortización de activos es un concepto contable que no implica flujo de efectivo en el período actual (solo la salida inicial), la amortización de préstamos sí implica salidas de efectivo regulares para el pago de la deuda. La distinción entre estos dos usos de la palabra es fundamental para evitar confusiones al analizar los informes financieros.

Preguntas Frecuentes (FAQ)

¿La amortización se suma o se resta al flujo de caja?

La amortización se suma a la utilidad neta en el estado de flujos de efectivo. Esto se debe a que es un gasto no monetario; es decir, no implica una salida de efectivo en el período en que se registra, y al sumarla se ajusta la utilidad neta para reflejar el efectivo real generado por las operaciones.

¿Qué activos se amortizan?

Se amortizan los activos intangibles con una vida útil identificable. Esto incluye patentes, derechos de autor, marcas registradas, licencias, software, costos de desarrollo capitalizados y listas de clientes. Activos intangibles como el fondo de comercio (goodwill) generalmente no se amortizan, sino que se someten a pruebas de deterioro de valor.

¿La amortización afecta los impuestos de una empresa?

Sí, la amortización es un gasto deducible de impuestos. Al reducir la utilidad neta de la empresa, disminuye la base imponible y, por lo tanto, la cantidad de impuestos que la empresa debe pagar. Esto la convierte en una herramienta importante para la planificación fiscal.

¿Qué es la vida útil en la amortización?

La vida útil es el período estimado durante el cual se espera que un activo intangible genere beneficios económicos para la empresa. Esta estimación puede basarse en factores legales (como la duración de una patente) o económicos (el tiempo que se espera que un software sea relevante o productivo).

¿Por qué la amortización es importante para el análisis financiero?

La amortización es crucial porque permite a los analistas y a la gerencia comprender el costo real de los activos intangibles a lo largo del tiempo y su impacto en la rentabilidad. Además, al ser un ajuste en el flujo de caja, ayuda a obtener una imagen más precisa de la capacidad de una empresa para generar efectivo a partir de sus operaciones, independientemente de las políticas contables de gastos no monetarios.

En resumen, la amortización es un concepto contable esencial que permite a las empresas reflejar de manera precisa el consumo de sus activos intangibles a lo largo del tiempo. Al comprender su naturaleza como gasto no monetario y su impacto en el estado de resultados, el balance general y, crucialmente, el estado de flujos de efectivo, los inversores y analistas pueden obtener una visión mucho más clara de la verdadera salud financiera y la capacidad de generación de efectivo de una empresa. Dominar estos conceptos es un paso fundamental para cualquiera que busque interpretar y analizar con propiedad la información contable.

Si quieres conocer otros artículos parecidos a Amortización y Flujo de Caja: Claves Contables puedes visitar la categoría Finanzas.