23/06/2025

Comprender y calcular el activo total de una empresa es mucho más que un simple ejercicio contable; es una ventana directa a la salud financiera y la capacidad operativa de cualquier negocio. Ya seas un emprendedor, un estudiante de finanzas o un profesional buscando refrescar sus conocimientos, este artículo te guiará a través de los conceptos esenciales para desentrañar el misterio detrás de los activos de una compañía y cómo su correcta valoración puede impulsar decisiones estratégicas.

El activo total es un indicador clave que ofrece una instantánea del valor de todos los bienes y derechos que posee una empresa en un momento dado. Desde el dinero en efectivo que mantiene la empresa hasta las patentes que la hacen única en el mercado, cada elemento contribuye a su patrimonio y potencial de crecimiento. Acompáñanos en este recorrido para entender no solo cómo se calcula, sino también por qué su análisis es fundamental para la sostenibilidad y el éxito a largo plazo.

- ¿Qué es un Activo? La Base de Toda Empresa

- ¿Cómo Calcular el Activo Total?

- La Ecuación Contable: El Fundamento de la Contabilidad

- ¿Qué es un Pasivo? Las Obligaciones de la Empresa

- ¿Qué es el Patrimonio Neto? El Valor Residual

- Cómo Aumentar los Activos de tu Empresa

- Ratios Financieros Clave Relacionados con Activos

- La Importancia del Software Contable

- Preguntas Frecuentes sobre el Activo Total

- ¿Cuál es la fórmula del activo total?

- ¿Qué se incluye en el activo total?

- ¿Por qué es importante calcular el activo total?

- ¿Cómo se relaciona el activo total con la salud financiera de una empresa?

- ¿Cuál es la diferencia entre activo tangible e intangible?

- ¿Qué es el balance general y cómo se relaciona con el activo total?

¿Qué es un Activo? La Base de Toda Empresa

Para empezar, es crucial definir qué es exactamente un activo. De acuerdo con el Diccionario Básico Tributario Contable del SII, un activo «corresponde a todos los bienes y derechos que posee una empresa, susceptibles de ser valorados en dinero, tales como bienes raíces, automóviles, derechos de marcas, patentes, cuentas por cobrar, entre otros». En esencia, son los recursos económicos de los que dispone una empresa y de los que se espera que generen beneficios económicos futuros. Al restarle los pasivos, obtenemos el famoso patrimonio neto.

Tipos de Activos en Contabilidad: Una Clasificación Crucial

Los activos que una empresa posee se clasifican en grupos principales, lo que permite una mejor comprensión de su liquidez y su función dentro del negocio. Entender estas categorías es el primer paso para calcular el activo total de manera precisa.

1. Activo Circulante (o Corriente)

Estos activos son aquellos cuyo vencimiento es de 1 año o menos, es decir, que pueden ser vendidos, consumidos o convertidos en efectivo en menos de 12 meses. Son vitales para la liquidez y el movimiento diario del negocio. Ejemplos comunes incluyen:

- Cuentas bancarias e inversiones a corto plazo: Dinero disponible y fondos fácilmente convertibles.

- Efectivo disponible: También conocido como caja chica, para gastos cotidianos.

- Cuentas por cobrar a clientes: Dinero que los clientes adeudan a la empresa por bienes o servicios ya entregados.

- Inventarios: Bienes listos para la venta o materiales para la producción.

- Préstamos a empleados: Adelantos o préstamos que se espera recuperar en el corto plazo.

2. Activo Fijo (o No Corriente)

Aquí se incluyen aquellos bienes y derechos útiles para la operación de la empresa y que no están destinados a la venta en circunstancias regulares. Suelen tener una vida útil prolongada y son fundamentales para la capacidad productiva de la empresa.

- Edificios y bienes inmuebles: Incluyen oficinas, bodegas, sucursales y cualquier propiedad de la empresa.

- Mobiliario: Muebles y enseres de oficina.

- Equipo operativo: Maquinaria y herramientas destinadas a la producción o a otras actividades industriales.

- Vehículos: Tanto para transporte de personal como de mercancías.

- Inversiones a largo plazo: Acciones o bonos que la empresa planea mantener por más de un año.

Tanto los activos corrientes como los no corrientes son cruciales para el cálculo del activo total.

3. Activo Diferido

Corresponden a gastos pagados de manera anticipada, pero cuyos bienes o servicios aún no han sido consumidos o efectuados. Se reconocen como activos porque representan un derecho a recibir un servicio o beneficio en el futuro.

- Primas de seguros contratadas: Pagos adelantados por coberturas futuras (incendios, transporte, responsabilidad civil, etc.).

- Rentas pagadas por anticipado: Alquileres de inmuebles o equipos pagados por periodos futuros.

- Intereses diferidos: Intereses pagados por adelantado que se irán reconociendo como gasto con el tiempo.

Además de esta clasificación por liquidez, podemos separar los activos por su naturaleza física:

- Activos Tangibles: Son recursos físicos que una empresa posee y utiliza en sus operaciones diarias para generar ingresos. Tienen una forma y sustancia física, lo que significa que se pueden ver y tocar. Ejemplos comunes incluyen edificios, maquinaria, vehículos, equipos de oficina y existencias. Estos activos suelen tener una vida útil determinada y se deprecian con el tiempo debido al desgaste y al uso.

- Activos Intangibles: Son recursos no físicos que posee una empresa y que tienen un valor económico debido a los beneficios que se espera que generen en el futuro. No tienen una forma física, pero pueden ser cruciales para el éxito y la competitividad de una empresa. Ejemplos de activos intangibles incluyen patentes, marcas registradas, derechos de autor, fondos de comercio y software. A diferencia de los activos tangibles, los activos intangibles suelen amortizarse en lugar de depreciarse.

Los anteriores conceptos explican en términos generales qué es un activo y sus diversas representaciones dentro del ámbito contable y financiero de cualquier compañía.

¿Cómo Calcular el Activo Total?

Calcular el activo total es un proceso fundamental para cualquier empresa, ya que proporciona una imagen clara de su tamaño y recursos disponibles. La forma más sencilla de calcularlo es sumando el valor de todos los activos que posee la empresa.

Pasos para el Cálculo del Activo Total

- Listar todos tus activos: El primer paso es identificar y valorar cada activo que tu negocio posee. Divide tus activos en las categorías que hemos visto: circulantes, fijos y diferidos, y dentro de ellos, tangibles e intangibles.

- Crear un Balance General: Un balance general es una declaración financiera crucial que muestra los activos de una empresa, así como sus pasivos y patrimonio neto, en un momento específico. Es una instantánea financiera. Organizar tus activos en un balance te ayudará a categorizarlos correctamente y a sumarlos de forma estructurada.

- Sumar el valor de tus activos: Una vez que tienes todos tus activos listados y valorados, simplemente suma los valores de todas las categorías de activos para obtener el activo total.

La fórmula fundamental para el activo total, en el contexto de la ecuación contable, es:

Activo Total = Pasivo Total + Patrimonio Neto

Esta fórmula es la piedra angular de la contabilidad de partida doble y siempre debe equilibrarse. Si tu cálculo del activo total no coincide con la suma de tus pasivos y patrimonio neto, significa que hay un error en tus registros contables que debe ser corregido.

Por ejemplo, si una empresa tiene activos circulantes por $50,000, activos fijos por $150,000 y activos diferidos por $10,000, su activo total sería:

Activo Total = $50,000 (Circulante) + $150,000 (Fijo) + $10,000 (Diferido) = $210,000

El Papel del Balance General

El balance general es el informe que detalla el estado financiero de la entidad económica en un período determinado. Por lo general, se realizan una vez al año, específicamente durante el cierre anual contable que toda empresa está obligada a realizar para reportar sus ganancias y pérdidas del período.

En líneas generales, se conforma de un resumen de todos los recursos que posee y los que se le adeudan (activos corrientes y fijos), lo que debe a terceros (pasivos) y lo que le pertenece a los socios y accionistas (patrimonio).

La Ecuación Contable: El Fundamento de la Contabilidad

Como puedes ver, el balance general se conforma por el activo, el pasivo y el patrimonio. Estos tres conceptos forman la ecuación contable del balance, que es el fundamento del sistema de partida doble, técnica de registro que prácticamente rige la contabilidad y se basa en el hecho de que toda acción económica se origina en otra acción de igual valor, pero de naturaleza contraria.

Fórmulas de la Ecuación Contable

Las fórmulas de la ecuación contable del balance general son:

Activo = Pasivo + Capital (o Patrimonio Neto)Pasivo = Activo - Capital (o Patrimonio Neto)Capital (o Patrimonio Neto) = Activo – Pasivo

Si analizas la ecuación, verás que, para mantener la igualdad numérica entre sus elementos, toda transacción realizada por la empresa debe reflejarse en por lo menos dos de ellos.

Ejemplo Práctico de la Ecuación Contable

Para ejemplificar, imagina que un grupo de cinco empresarios constituyó una empresa cuya actividad principal es la compra y venta de artículos de oficina. Cada uno de ellos aportó $10.000.000. Por lo tanto, la ecuación contable debe reflejar lo siguiente:

Activo = Pasivo + Capital contable.

O sea, Activo = 0 (pasivo) + $50.000.000 = $50.000.000.

Producto de los aportes, los elementos de la ecuación contable se ven afectados porque dicho monto pasa a ser parte de los activos del negocio, seguramente reflejados en la cuenta de “Bancos”, pero simultáneamente ese quedará representado en el rubro correspondiente a capital:

Capital = Activo – Pasivo.

O sea, Capital = $50.000.000 – Pasivo = $50.000.000.

Al entregar información tan precisa, el balance general es una guía esencial para tomar decisiones financieras inteligentes y fundamentar estrategias para aumentar los activos.

¿Qué es un Pasivo? Las Obligaciones de la Empresa

Así como los activos representan lo que una empresa posee, los pasivos son sus obligaciones. Según el SII, un pasivo es la «cantidad total que una empresa adeuda a terceras personas, que representa los derechos que tienen los acreedores y los propietarios sobre su activo. Está compuesto por el pasivo no exigible y por el pasivo exigible a corto y largo plazo».

Tipos de Pasivo en Contabilidad

El tipo de pasivo de una empresa se clasifica de acuerdo a su grado de exigibilidad:

1. Pasivo Circulante (o Corriente)

Aquí se agrupan todas las deudas y obligaciones que deben ser pagadas o liquidadas antes de 12 meses. Este periodo hace que se consideren deudas a corto plazo y obligaciones a corto plazo. Entre las principales, se cuentan aquellas contraídas con:

- Proveedores: Deudas por bienes y servicios esenciales para la operación.

- Acreedores diversos: Entidades a las que se les adeuda por conceptos distintos al giro principal (ej. compañías telefónicas, de energía eléctrica).

- Documentos por pagar: Deudas avaladas por documentos que vencen en 12 meses.

- Obligaciones financieras a corto plazo: Préstamos bancarios o líneas de crédito que deben ser liquidadas en el año.

- Impuestos por pagar: Obligaciones fiscales pendientes.

2. Pasivo Consolidado (o No Corriente)

Acá se incluyen aquellas deudas a largo plazo, por un periodo superior a un año. Estas obligaciones suelen financiar inversiones significativas y de larga duración.

- Hipotecas: Cantidades proyectadas para ser liquidadas en varios años.

- Documentos por pagar a largo plazo: Deudas con vencimiento superior a un año.

- Obligaciones financieras a largo plazo: Préstamos y créditos con vencimientos prolongados.

3. Pasivo Diferido

Representan servicios cobrados anticipadamente que obligan a la empresa a proporcionar un servicio posterior. Estos pueden ser de la más diversa naturaleza:

- Honorarios por concepto de asesorías: Pagos recibidos por servicios que se prestarán en el futuro.

- Cuotas administrativas: Ingresos por cuotas de membresía o administración cobradas por adelantado.

- Arrendamiento de inmuebles cobrados anticipadamente: Alquileres recibidos por periodos futuros.

- Intereses anticipados: Ingresos por intereses que se reconocerán con el tiempo.

En general, todo aquel concepto que genere un ingreso previo a la prestación del servicio se considerará una deuda que la empresa tiene y debe saldar.

¿Qué es el Patrimonio Neto? El Valor Residual

El patrimonio neto, o capital, son los derechos que tienen los propietarios o accionistas sobre una empresa. Se compone por el valor del capital aportado, las reservas acumuladas y las utilidades no distribuidas. El patrimonio aumenta cuando la empresa obtiene utilidades y disminuye cuando se reparten dividendos o existen pérdidas. Es el valor residual de los activos una vez que se han restado todos los pasivos.

Cómo Aumentar los Activos de tu Empresa

Por supuesto, lo ideal para las finanzas de cualquier negocio es que el monto de sus activos sea superior al de sus pasivos, y que estos activos sean productivos. Aunque no existe una fórmula explícita para lograrlo, sí puedes aplicar algunas útiles recomendaciones:

- Haz seguimiento periódico del patrimonio: Determina tendencias en el rendimiento financiero del negocio, e identifica errores operativos y administrativos que pudieran afectar su crecimiento.

- Evalúa tus gastos y redúcelos al máximo: Cada ahorro en gastos es un capital que puede destinarse a adquirir activos productivos o a reducir pasivos.

- Compra activos y no pasivos: Asegúrate de que cada bien que compres genere un beneficio o ingreso real para la empresa. Un activo es una inversión, un pasivo es un gasto o una obligación que no produce valor.

- Potencia tus ventas: Un incremento en las ventas se traduce en mayores ingresos, lo que a su vez puede aumentar el efectivo y las cuentas por cobrar, fortaleciendo tus activos circulantes.

- Implementa una buena planificación fiscal y financiera: Una gestión inteligente de impuestos y finanzas puede liberar recursos que pueden ser reinvertidos en activos o utilizados para reducir deuda.

Ratios Financieros Clave Relacionados con Activos

Más allá del cálculo del activo total, existen ratios financieros que utilizan esta métrica para ofrecer una visión más profunda de la eficiencia y la salud financiera de una empresa.

Ratio de Deuda a Activos

Este ratio muestra cuánto de los activos de una empresa se financiaron con deuda. Un ratio alto indica que la empresa depende en gran medida de la financiación externa, lo que puede aumentar su riesgo financiero. La fórmula es:

Ratio Deuda a Activos = Pasivo Total / Activo Total

Por ejemplo, si una empresa tiene pasivos totales de $100,000 y activos totales de $200,000, su ratio de deuda a activos sería de 0.5 o 50%. Esto significa que el 50% de sus activos están financiados por deuda.

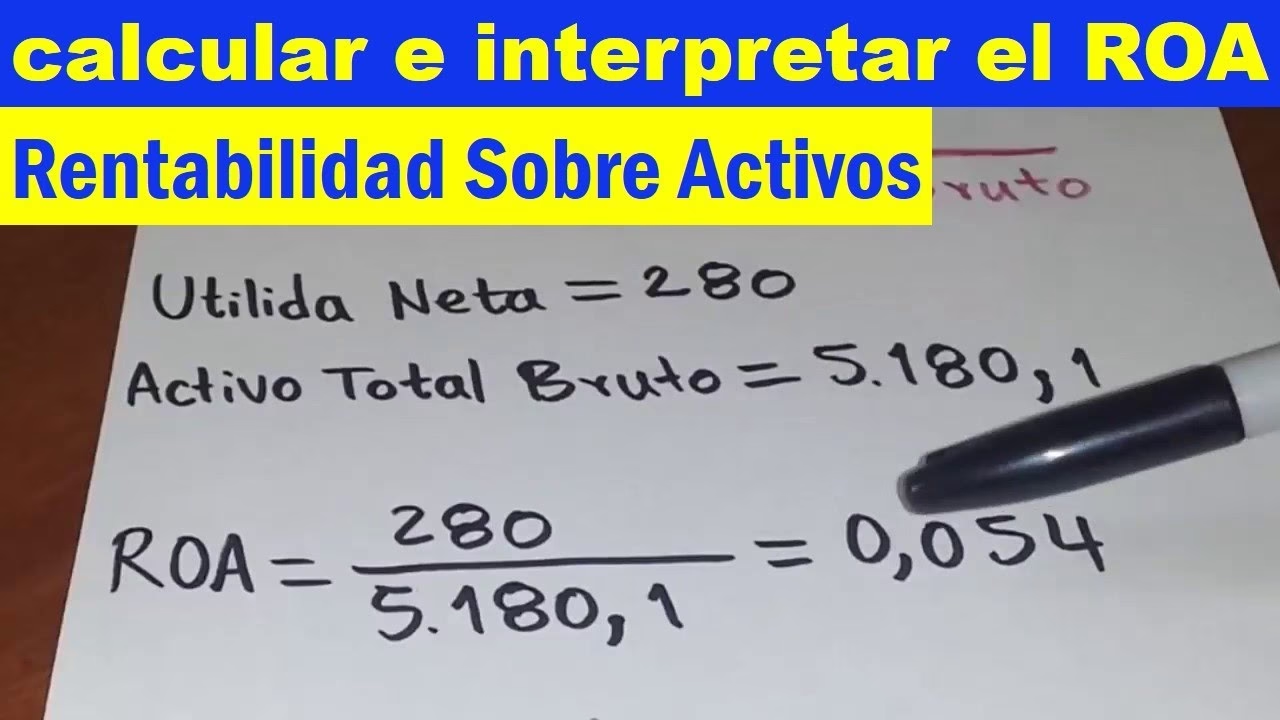

Retorno sobre Activos (ROA)

El ROA mide la eficiencia con la que una empresa utiliza sus activos para generar ganancias. Indica cuánto beneficio se genera por cada dólar de activo. Un ROA más alto generalmente significa una mejor eficiencia. La fórmula más común es:

ROA = Ingreso Neto / Activos Promedio Totales

Para calcular los activos promedio, se suma el activo total al inicio del período con el activo total al final del período y se divide por dos. Por ejemplo, si el ingreso neto de una empresa es $10,000 y sus activos promedio son $100,000, su ROA sería 0.1 o 10%.

Rotación de Activos

Este ratio mide la eficiencia con la que una empresa utiliza sus activos para generar ventas. Un ratio alto sugiere que la empresa está utilizando sus activos de manera eficiente para producir ingresos. Se calcula como:

Rotación de Activos = Ventas Netas / Activos Promedio Totales

Si una empresa tiene ventas netas de $500,000 y activos promedio de $250,000, su rotación de activos sería 2.0x. Esto significa que genera $2 en ventas por cada $1 en activos.

La Importancia del Software Contable

Contar con un software contable en estos procesos es fundamental porque agiliza los cálculos y garantiza acceso en todo momento a la información financiera. En la era digital, la gestión manual de los activos y pasivos puede ser propensa a errores y consumir mucho tiempo. Un buen software contable automatiza gran parte de este trabajo, ofreciendo un registro actualizado y preciso de las finanzas de la empresa.

Además, reporta grandes ventajas para la empresa, entre las cuales vale la pena destacar:

- Generación de reportes automáticos: Optimiza la toma de decisiones financieras al proporcionar información clara y concisa.

- Reducción de costes: Minimiza la necesidad de dedicar recursos humanos extensos a tareas de digitación y verificación.

- Planificación financiera fidedigna: Permite planificar las finanzas sobre la base de información actualizada y confiable.

- Disminución de errores: La automatización reduce significativamente los errores humanos en la generación del balance y otros informes.

En resumen, un sistema de contabilidad en línea es clave para hacer estos cálculos de forma automática y sin errores, ya que tendrás un registro actualizado de las finanzas y patrimonios de la empresa, lo que te permitirá además ahorrar mucho tiempo en digitación.

Preguntas Frecuentes sobre el Activo Total

¿Cuál es la fórmula del activo total?

La fórmula principal para el activo total en el balance general es: Activo Total = Pasivo Total + Patrimonio Neto. También se puede calcular simplemente sumando todos los activos circulantes, activos fijos y activos diferidos de una empresa.

¿Qué se incluye en el activo total?

El activo total incluye todos los bienes y derechos que posee una empresa. Esto abarca el efectivo, cuentas bancarias, cuentas por cobrar, inventarios, propiedades, plantas y equipos (edificios, maquinaria, vehículos), inversiones a largo plazo, patentes, marcas registradas, software y gastos pagados por anticipado como seguros o rentas.

¿Por qué es importante calcular el activo total?

Calcular el activo total es crucial porque proporciona una visión clara de los recursos económicos de una empresa. Permite evaluar su tamaño, capacidad operativa, liquidez y solvencia. Es un indicador clave para inversionistas, prestamistas y la propia gerencia al tomar decisiones estratégicas.

¿Cómo se relaciona el activo total con la salud financiera de una empresa?

El activo total, en relación con los pasivos y el patrimonio neto, es fundamental para evaluar la salud financiera. Un activo total robusto, especialmente si está financiado por patrimonio y no excesivamente por deuda, indica una posición financiera sólida. Permite a la empresa invertir en crecimiento, afrontar imprevistos y generar ingresos futuros.

¿Cuál es la diferencia entre activo tangible e intangible?

Los activos tangibles son recursos físicos que se pueden ver y tocar, como edificios, maquinaria, vehículos e inventario. Los activos intangibles son recursos no físicos que tienen valor económico pero carecen de sustancia física, como patentes, marcas registradas, derechos de autor y fondo de comercio (goodwill).

¿Qué es el balance general y cómo se relaciona con el activo total?

El balance general es un estado financiero que presenta una instantánea de la posición financiera de una empresa en un momento específico. Muestra los activos, pasivos y patrimonio neto de la empresa. El activo total es el componente principal del lado de los activos del balance general, y su suma debe ser siempre igual a la suma de los pasivos y el patrimonio neto, según la ecuación contable fundamental.

Si quieres conocer otros artículos parecidos a Calcula el Activo Total y Entiende tu Empresa puedes visitar la categoría Finanzas.